|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Затратный подход в оценке недвижимостиЗатратный подход к оценке недвижимого имуществаЗатратный подход предполагает оценку имущественного комплекса, состоящего из земельного участка и созданных на нем улучшений, на основе расчета затрат, необходимых при его воссоздании на конкретную дату. При этом необходимо учитывать износ оцениваемых улучшений за время эксплуатации под воздействием различных факторов. Этапы применения затратного подхода:

Восстановительная стоимость может рассчитываться методом сравнительной единицы, методом разбивки по компонентам, методом количественного обследования. При составлении смет инвестора и подрядчика могут применяться следующие методы расчета затрат: - ресурсный; - ресурсно-индексный; - базисно-индексный; - базисно-компенсационный; - на основе банка данных о стоимости ранее построенных или запроектированных объектов. В зависимости от причин, вызывающих обесценение объекта недвижимости, выделяют следующие виды износа: физический, функциональный и внешний. Выделяют следующие методы расчета физического износа зданий: - нормативный; - стоимостной;

Для оценки внешнего износа могут применяться следующие методы: капитализации потерь, сравнительных продаж, срока экономической жизни. Вопросы для самоконтроля по теме.

7. Что такое функциональность? 8. Назовите методы расчета внешнего износа. Тесты по теме. 1.Что из нижеследующего не является компонентом метода кумулятивного построения при выведении общего коэффициента капитализации: а) безрисковая ставка; б) премия за низкую ликвидность; в) премия за риск; г) премия за управление недвижимостью? 2. Существуют следующие виды износа (выбрать правильный ответ): а) физическое устаревание, функциональное устаревание, ускоренный износ; б) физическое устаревание, функциональное устаревание, устаревание по месту положению, внешнее воздействие; в) устаревание окружающей среды, неустранимое устаревание, физическое устаревание внешнее воздействие. 3. Какой принцип лежит в основе затратного подхода: а) равновесия; б) конкуренции; в) замещения. 4. Формой какого износа является устаревание конструкции: а) физического; б) функционального; в) внешнего; г) экономического. 5. Износ может быть разделен на две категории: а) внутренний и внешний; б) устранимый и неустранимый; в) наблюдаемый и рассчитываемый; г) все вышеперечисленное. Затратный подход к оценке недвижимости и его методыЦели и задачи изучения темы: Основными целями и задачами изучения материала является раскрытие следующих вопросов: общая характеристика затратного подхода, оценка стоимости восстановления/замещения улучшений, структура сметной стоимости нового строительства, виды индексов цен в строительстве, методы определения стоимости восстановления улучшений, оценка предпринимательской прибыли, износ и устаревания как потеря стоимости улучшений, виды износов и устареваний, понятие совокупного обесценения, методы оценки совокупного обесценения, понятия долговечности и капитальности, природа физического износа и методы его оценки, методы оценки функционального устаревания, методы оценки внешнего (экономического) устаревания системы проекта. Результат освоения темы:

Затратный подход— совокупность методов оценки стоимости объекта недвижимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его износа. Затратный подход основан на принципе замещения, согласно которому предполагается, что разумный покупатель не заплатит за объект недвижимости больше, чем стоимость строительства объекта, аналогичного по своей полезности оцениваемому объекту. Согласно затратному подходу общая стоимость объекта недвижимости (Соб) определяется как суммы стоимости участка земли (Суз) и восстановительной стоимости (стоимости замещения или воспроизводства) объекта недвижимости (Свс) за минусом накопленного износа (Сиз):

Применение затратного подхода к оценке недвижимости состоит из следующих этапов:

Определение стоимости участка земли, входящего в состав оцениваемой затратным методом недвижимости, основано на предположении его наилучшего и наиболее эффективного использования как свободного от застройки. Для оценки рыночной стоимости земли применяют следующие методы:

Метод сравнения продажпри наличии необходимой информации является наиболее предпочтительным и общеприменимым. Основными элементами сравнения для земли являются:

При оценке земли можно использовать несколько единиц сравнения, корректируя цену каждой из них и получая в конце несколько значений стоимости, определяющих диапазон стоимости. Метод распределенияоснован на положении о том, что для каждого типа недвижимости существует нормальное соотношение между стоимостью земли и стоимостью построек. Такое соотношение наиболее достоверно для новых улучшений, которые отражают наилучшее и наиболее эффективное использование земли. Метод выделенияявляется разновидностью метода распределения. Стоимость земли выделяется из стоимости недвижимости вычитанием стоимости улучшений с учетом их износа. Этот метод используется для оценки загородных участков, для которых вклад улучшений в общую стоимость мал и достаточно легко определяется. Метод применяется при отсутствии информации о продажах свободных участков в ближних окрестностях. Метод разбивки на участкиприменяется в случаях, когда разбивка участка на несколько меньших по размеру представляет наилучшее и наиболее эффективное использование земли. При этом внешние и внутренние улучшения участков, создаваемые при разбивке, обеспечивают условия для наилучшего и наиболее эффективного использования земли. Издержки на улучшение включают:

Техника остатка для землиприменяется при отсутствии данных о продажах свободных участков земли. Метод капитализации чистой земельной рентыоснован на принципе добавочной продуктивности, согласно которому после распределения между всеми факторами производства регулярных доходов от бизнеса, реализуемого на объекте недвижимости, часть этих доходов может быть отнесена к земельному участку. Определение восстановительной стоимости (стоимости замещения) оцениваемого здания основано на включение в стоимость нового строительства прямых и косвенных издержек. Прямые затраты— затраты, непосредственно связанные со строительством, и в общем случае включают в себя:

Косвенные затраты— расходы, сопутствующие, но не относящиеся непосредственно к строительству. Косвенные затраты обычно включают в себя:

Определение значений прямых издержекосновано на применении общих правил определения сметной стоимости строительства, изложенных в действующих нормативных и руководящих документах. Расчеты значений прямых издержек могут быть выполнены одним из двух способов:

При наличии для объекта оценки проектно-сметной документации значение прямых издержек определяется как величина сметной стоимости строительства, пересчитанная на дату оценки с помощью индексов, учитывающих отношение текущего уровня цен в строительстве к ценам 1984 года, принятых в качестве базисных (индексный метод). При отсутствии проектно-сметной документации на объект оценки следует восстановить смету одним из двух способов:

Использование укрупненных сметных нормативов для вычисления прямых издержек допустимо для типовых проектных решений зданий и сооружений, а также повторно применяемых экономических индивидуальных проектов. Для целей оценки рыночной стоимости недвижимости применяют следующие виды укрупненных показателей:

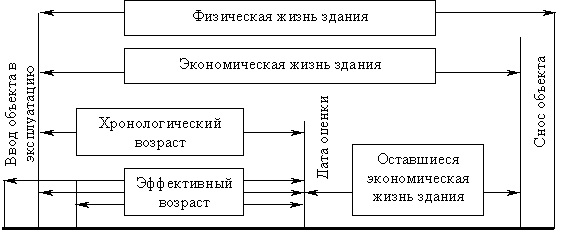

При этом стоимость строительно-монтажных работ может приводиться с разбивкой по видам работ и комплексам строительных конструкций (метод разбивки на компоненты). Значения косвенных издержек, как правило, определяются как процент от прямых издержек по рыночным данным. Прибыль предпринимателяопределяется как сумма, которую предприниматель ожидает получить в виде премии за использование своего капитала. Значение прибыли предпринимателя принимается по рыночным данным. Износ— это уменьшение стоимости объекта недвижимости, обусловленное различными причинами. Износ обычно измеряют в процентах, а стоимостным выражением износа является обесценение. Накопленный (совокупный) износ объекта оценки — совокупность всех возможных видов износа, который характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесценении) под воздействием различных факторов. По мере эксплуатации объекта постепенно ухудшаются параметры, характеризующие конструктивную надежность зданий и сооружений, а также их функциональное соответствие текущему и тем более будущему использованию, связанные с жизнедеятельностью человека. Кроме того, на стоимость недвижимости в не меньшей степени оказывают влияние и внешние факторы, обусловленные изменением рыночной среды, наложением ограничений на определенное использование зданий и т. д. Износ в оценочной практике необходимо отличать по смыслу от подобного термина, используемого в бухгалтерском учете (начисление износа). Оценочный износ — один из основных параметров, позволяющих рассчитать текущую стоимость объекта оценки на конкретную дату. Таким образом, учет износа объекта — это своего рода корректировка стоимости вновь воспроизведенного здания (воспроизведенного с помощью затратного подхода) для того, чтобы определить стоимость оцениваемого объекта. Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель (рис. 1).

Физическая жизнь здания (ФЖ)— период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т. п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится. Хронологический возраст (ХВ)— период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки. Экономическая жизнь (ЭЖ)— время эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом проводимые улучшения уже не вносят вклад в стоимость объекта вследствие его общего износа. Эффективный возраст (ЭВ)рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому. Оставшийся срок экономической жизни (ОСЭЖ)здания — период времени от даты оценки до окончания его экономической жизни. Субъективность определения таких показателей, как срок экономической жизни и эффективный возраст, требует от оценщика достаточно высокой квалификации и немалого практического опыта. Для определения величины накопленного износа использую следующие методы:

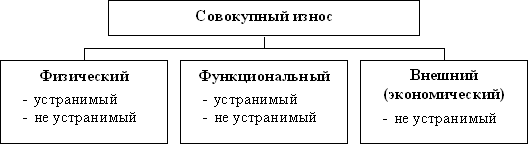

Метод сравнения продажоснован на определении величины накопленного износа как разницы между стоимостью нового строительства и стоимостью сооружения на дату оценки, при этом наличие достоверных данных о продажах подобных объектов и стоимости свободных участков земли является необходимым условием. В стоимостном выражении совокупный износ представляет собой разницу между восстановительной стоимостью и рыночной ценой оцениваемого объекта. Бухгалтерский метод расчета износаоснован на использовании бухгалтерских методов, т. е. на определении отношения хронологического возраста объекта к его нормативному сроку службы, определяемый на основании «Единых норм амортизационных отчислений на полное восстановление основных фондов в РФ» [4]. Метод разбивкизаключается в подробном рассмотрении и учете всех видов износа, к которым относят (рис. 2):

Устранимый (исправимый) износ — это износ, устранение которого физически возможно и экономически целесообразно, т. е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом. Неустранимый (неисправимый) износ — это износ, устранение которого либо физически не возможно либо экономически нецелесообразно, т. е. производимые затраты на устранение того или иного вида износа не способствуют повышению стоимости объекта в целом. Для применения метода разбивки при определении накопленного износа необходимо в качестве расчетной базы иметь данные о стоимости нового строительства, выполненные с разбивкой по конструктивным элементам. Физический износ— постепенная утрата изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека. Физический износ отражает изменения физических свойств объекта недвижимости со временем (например, дефекты конструктивных элементов). Существуют четыре основных метода расчета физического износа:

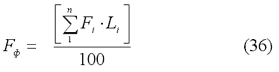

Экспертный метод расчета физического износаоснован на создании дефектной ведомости и определения процентов износа всех конструктивных элементов здания или сооружения. Экспертный метод является самым точным, но и наиболее трудоемким. Данный метод предполагает использование различных нормативных инструкций межотраслевого или ведомственного уровня. В качестве примера можно назвать ВСН 53-86, применяемые бюро технической инвентаризации в целях оценки физического износа жилых зданий при технической инвентаризации, планировании капитального ремонта жилищного фонда независимо от его ведомственной принадлежности. В указанных правилах даны характеристика физического износа различных конструктивных элементов зданий и их оценка. Физический износ здания определяется следующим образом:

Fф— физический износ здания, (%); Fi— физический износ i-го конструктивного элемента, (%); Li— коэффициент, соответствующий доле восстановительной стоимости i-го конструктивного элемента (участка) в общей стоимости здания; n — количество конструктивных элементов в здании. Доли восстановительной стоимости отдельных конструкций, элементов и систем в общей восстановительной стоимости здания, следует принимать по укрупненным показателям восстановительной стоимости жилых зданий, утвержденным в установленном порядке, а для конструкций, элементов и систем, не имеющих утвержденных показателей — по их сметной стоимости. Стоимостной метод расчета физического износаоснован на предположении о том, что физический износ на момент оценки выражается соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкции, элемента или здания в целом, и их восстановительной стоимостью. Данный метод позволяет сразу рассчитать износ элементов и здания в целом в стоимостном выражении. Поскольку расчет обесценения производится на основе разумных фактических затрат на доведение изношенных элементов до «практически нового состояния», результат по данному подходу можно считать достаточно точным. Недостатки метода — обязательная детализация и точность расчета затрат на проведение ремонта изношенных элементов здания. Метод расчета срока жизни зданияоснован на предположении о том, что соотношение между физическим износом (ФИ) и восстановительной стоимостью (ВС) определяется соотношением между эффективным возрастом (ЭВ) и типичным сроком экономической жизни (ФЖ):

Определение величины физического износа состоит из нескольких последовательных этапов:

Определение величины исправимого физического износа (его называют также отложенным ремонтом, так как предполагается, что типичный покупатель произведет немедленный ремонт, чтобы восстановить нормальные эксплуатационные характеристики сооружения: косметический ремонт, восстановление участков протекающей кровли, ремонт инженерного оборудования и т. д.) осуществляется с использованием стоимостного или экспертного метода расчета физического износа. Неисправимый физический износ соответствует позициям, исправление которых в настоящее время практически невозможно или экономически нецелесообразно. Величина этого типа износа определяется на базе разности между полной восстановительной (или замещающей) стоимостью и суммой устранимого физического износа. Для целей расчета износа элементы сооружения, имеющие неустранимый физический износ, делят на долгоживущие и короткоживущие. У долгоживущих элементов ожидаемая остаточная жизнь совпадает с остаточной экономической жизнью всего сооружения. Короткоживущие элементы имеют меньшую остаточную экономическую жизнь, чем все сооружение. Для оценки неисправимого физического износа в короткоживущих элементах используют метод расчета срока жизни здания: разность между полной восстановительной (или замещающей) стоимостью элемента и суммой исправимого износа элемента умножают на отношение действительного возраста к общей физической жизни элемента. При этом общая физическая жизнь элемента определяется по справочным данным, учитывающим периодические ремонты и поддержание нормальных эксплуатационных характеристик. Для оценки неисправимого физического износа в долгоживущих элементах используют также метод расчета срока жизни здания: величину исправимого физического износа и суммы восстановительной стоимости короткоживущих элементов с неисправимым физическим износом вычитают из полной восстановительной (или замещающей) стоимости и полученный результат умножают на остаточную восстановительную (или замещающую стоимость) долгоживущих элементов, а также отношение действительного возраста к общей физической жизни здания. Общая физическая жизнь здания определяется в зависимости от типа основных конструктивных элементов для различных категорий зданий по долговечности. Классификация жилых и общественных зданий по долговечности приведена в нормативной литературе. Функциональный износ— это потеря в стоимости, вызванная тем, что объект не соответствует современным стандартам: с точки зрения его функциональной полезности, по архитектурно-эстетическим, объемно-планировочным, конструктивным решениям, благоустроенности, безопасности, комфортности и другим функциональным характеристикам. Различают следующие виды функционального износа:

Исправимый функциональный износ измеряется стоимостью его исправления и вызывается:

Недостатки, требующие добавления элементов— элементы здания и оборудование, которых нет в существующем здании и без которых оно не может соответствовать современным эксплуатационным стандартам. Количественным измерителем исправимого функционального износа за счет недостатков, требующих добавления, является разница между стоимостью выполнения требуемых добавлений на момент оценки и стоимостью выполнения этих же добавлений, если бы они были выполнены при строительстве объекта оценки. Недостатки, требующие замены или модернизации элементов— элементы здания и оборудование, которые есть в существующем здании и еще выполняют свои функции, но уже не соответствуют современным эксплуатационным стандартам. Исправимый функциональный износ за счет позиций, требующих замены или модернизации, измеряется как стоимость существующих элементов с учетом их физического износа, минус стоимость возврата материалов, плюс стоимость демонтажа существующих и плюс стоимость монтажа новых элементов. При этом стоимость возврата материалов определяется как стоимость демонтированных материалов и оборудования при использовании их на других объектах. «Сверхулучшения»— элементы здания и оборудование, которые есть в существующем здании и наличие которых в настоящее время неадекватно современным эксплуатационным стандартам. Исправимый функциональный износ за счет «сверхулучшений» измеряется как текущая восстановительная стоимость позиций «сверхулучшений», минус физический износ, плюс стоимость демонтажа и минус возврат материалов, если он имеет место. Если стоимость строительства определяется как замещающая, то при определении исправимого функционального износа имеют место некоторые особенности. Так как в этом случае «сверхулучшения» отсутствуют, то нет необходимости определять приходящуюся на них долю физического износа. Однако стоимость исправления «сверхулучшений» все же необходимо учитывать. Неисправимый функциональный износ вызывается:

Неисправимый функциональныйизнос за счет позиций, не включенных в стоимость нового строительства, измеряется как чистая потеря дохода, относящаяся к этому недостатку, капитализированная при норме капитализации для зданий, минус стоимость этих позиций, если бы они были включены в стоимость нового строительства. Расчет неисправимого функционального износа за счет недостатков не зависит от того, восстановительная или заменяющая стоимости будут приниматься за основу. Неисправимый функциональный износ за счет позиций, которые включены в стоимость нового строительства, но которых быть не должно, измеряется как текущая стоимость нового, минус относящийся физический износ, минус стоимость добавленного (т. е. настоящая стоимость дополнительных расходов, связанных с наличием данной позиции). Неисправимый функциональный износ за счет «сверхулучшений»определяется в зависимости от того вида стоимости, который принят за основу. В случае применения восстановительной стоимости неисправимый функциональный износ за счет «сверхулучшений» измеряется как восстановительная стоимость элементов «сверхулучшения», минус их физический износ, плюс настоящая стоимость (PV) издержек владельца, связанных с наличием «сверхулучшений», минус любая добавленная стоимость. При этом к издержкам владельца относят дополнительные налоги, страховки, расходы по обслуживанию, коммунальные платежи, а к добавленной стоимости относят увеличенную арендную плату и т. д. — связанные с наличием «сверхулучшения». Внешний (экономический) износ— обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т. п. Внешний износ недвижимости в зависимости от вызвавших его причин в большинстве случаев является неустранимым по причине неизменности местоположения, но в ряде случаев может «самоустраниться» из-за позитивного изменения окружающей рыночной среды. Для оценки внешнего износа могут применяться следующие методы:

При наличии достаточного количества данных, второй подход более предпочтителен. Метод капитализации потери доходапредполагает определение потерь дохода всей собственности за счет внешних воздействий. Затем доля потерь, приходящаяся на здание, капитализируется при норме капитализации для зданий. Метод парных продажоснован на анализе имеющейся ценовой информации по недавно проданным аналогичным объектам (парным продажам). При этом предполагается, что объекты парной продажи отличаются друг от друга только выявленным и соотнесенным к объекту оценки экономическим износом. Затратный подход обладает рядом преимуществ и недостатков. Преимущества затратного подхода:

Недостатки затратного подхода: 1. Затраты не всегда эквивалентны рыночной стоимости. 2. Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда. 3. Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же объекта, т. к. в процессе оценки из стоимости строительства вычитается накопленный износ. 4. Проблематичность расчета стоимости воспроизводства старых строений. 5. Сложность определения величины накопленного износа старых строений и сооружений. 6. Отдельная оценка земельного участка от строений. 7. Проблематичность оценки земельных участков в России. Затратный подход к оценке недвижимых объектов1. Оценить стоимость предприятия исходя из следующих данных (баланс представлен ниже):

Средний доход на собственный капитал по отрасли (по рыночной стоимости) – 15 %, Чистый нормализованный доход компании – 7 600 тыс. руб., Ставка капитализации – 24 %.

2. Переоцененная рыночная стоимость материальных активов предриятия составляет 400 млн.руб. Стоимость обязательств предприятия составляет 258 млн.руб. Отношение чистой прибыли к собственному капиталу в отрасли, к которой принадлежит предприятие, равно 25 %. Нормализованная средняя годовая чистая прибыль предприятия за предыдущие пять лет в ценах года, когда производится оценка предприятия, составляет 46 млн.руб. Рекомендуемый коэффициент капитализации прибылей предприятия – 25%. Оценить стоимость гудвила предприятия и суммарную рыночную стоимость предприятия по методу накопления активов. 3 По предприятию известна следующая информация на 01.04.2011г.: Товарно-материальные запасы состоят из: готовая продукция – 380 000 тыс.руб.; полуфабрикаты – 150 600 тыс.руб.; сырье и материалы – 370 000 тыс.руб. При этом при ликвидации возможна реализация этих запасов: готовой продукции – со скидкой 25% на распродажу; полуфабрикатов – по минимальной стоимости (10%); сырья и материалов – со скидкой 20% на складские расходы и транспортные издержки. При оценке зданий и земли определена их рыночная стоимость сравнительным подходом в 750 000 тыс.руб. При этом при продаже потребуется скидка на комиссионные и иные прямые расходы – 10%. Прогнозный период для продажи определен в 1,5 года при 48% годовых (ежемесячное начисление). При оценке станков и оборудования сравнительным подходом определена их рыночная стоимость в 560 000 тыс.руб. При этом потребуется скидка на распродажу в 40%. С валовой выручки будет сделана 20%-я скидка на комиссионные расходы. Прогнозный период для продажи определен в 9 месяцев при тех же процентах. Определить стоимость предприятия методом ликвидационной стоимости (форма представлена ниже).

Затратный подход к оценке стоимости недвижимости и его методыОбщая характеристика затратного подхода. Метод стоимости чистых активов. Метод ликвидационной стоимости. Условия применения методов. Вопросы:

Затратный подход к оценке стоимости объектов недвижимостиЗатратный подход, используемый для оценки разных объектов недвижимости, в том числе и приносящих доход, основан на предположении, что затраты на строительство объекта (с учетом износа) в совокупности с рыночной стоимостью земельного участка, на котором этот объект находится, являются приемлемым ориентиром для определения стоимости недвижимой собственности. Предполагается также, что совокупность издержек на строительство объекта без износа равнозначна рыночной стоимости этого объекта. Исключением являются случаи, когда земельный участок, на котором стоит объект, не используется наилучшим и наиболее эффективным способом. Сферы применения затратного подхода:

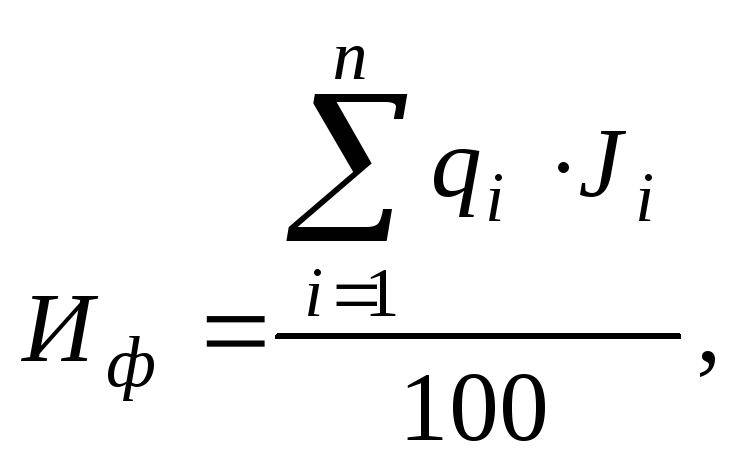

Реализация затратного подхода к оценке предполагает осуществление следующих процедур и операций: 1. Определяется рыночная стоимость земельного участка, на котором находится объект недвижимости. 2. Определяется восстановительная или замещающая стоимость улучшений. 3. Рассчитываются все виды износа объекта недвижимости: физического, функционального и внешнего. 4. Вычитается общий износ объекта недвижимости из затрат на его воспроизводство или замещение. Получается стоимость объекта недвижимости за минусом износа. 5. Рассчитывается общая стоимость объекта недвижимости и земельного участка путем суммирования этих стоимостей. Затратный подход предполагает расчет накопленного износа, который определяется суммированием всех трех типов износа: физического, функционального и внешнего. Е где Иф- общий физический износ здания, %; qi - фактический износ i-го конструктивного элемента, %; Ji - удельный вес стоимости конструктивного элемента в общей стоимости здания, %; n- номер конструктивного элемента. В мировой оценочной практике износ, понимаемый как снижение рыночной стоимости имущества, определяется тремя классическими методами: сравнения продаж, эффективного возраста, разбиения. Метод сравнения продажсостоит в выявлении рыночной оценки накопленного износа здания путем сопоставления его восстановительной стоимости с текущими ценами продаж аналогичных объектов. Метод эффективного возрастаоснован на экспертизе строений оцениваемого объекта и апробированной гипотезе о том, что эффективный возраст так относится к типичному сроку экономической жизни, как накопленный износ к текущей восстановительной стоимости. Из этого отношения вытекает следующая формула накопленного износа: г ЭЖ — срок экономической жизни; ВС — восстановительная стоимость. Метод разбиениясостоит в последовательной оценке всех видов износа, включая:

Использование затратного подхода для оценки объкта недвижимостиЗатратный подход основан на определение стоимости недвижимости исходя из стоимости земельного участка и затрат на возведение имеющихся на нем улучшений за вычетом накопленного износа. Сз.п. = Сзем.улч + Сул. – И нак. Подход базируется на предположении, что типичный покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности. При расчете затрат на возможное новое строительство объекта оценки учитываются затраты инвестора, а не подрядчика. В процессе оценки используется информация об уровне заработной платы, накладных расходах, затратах на оборудование, нормы прибыли строителей в данном регионе, рыночные цены на строительные материалы. Однако суммарные издержки на приобретение земельного участка и строительство на нем аналогичного объекта не всегда эквивалентны рыночной стоимости. В основе затратного подхода лежит принцип замещения. Оценка недвижимости затратным подходом проводится в несколько этапов:

Определение стоимости недвижимости затратным подходом начинается с оценки земельного участка, которая является не только частью этого подхода, но и самостоятельным этапом процесса оценки. Затем определяю стоимость нового строительства оцениваемых улучшений, рассчитывают накопленный износ. На заключительном этапе затратного подхода для получения итоговой стоимости объекта суммируются стоимость земельного участка и затраты на новое строительство имеющихся на нем зданий и сооружений за вычетом накопленного строениями износа.

Для оценки стоимости земельного участка используется метод прямого сравнения продаж. Для этого анализируются цены аналогичных участков. При этом имеющиеся различия между сравниваемыми объектами корректируются путем введения соответствующих поправок. Сравнительный подход основан на анализе рыночных продаж и является основой для большинства оценок недвижимости в рыночной экономике. Он базируется на легкодоступной для оценщика рыночной информации, позволяет обеспечивать простое, логически обоснованное суждение о цене объекта. Процесс использования этого метода довольно прост: подбирается объект недвижимости, аналогичный оцениваемому объекту, который уже имеет известную рыночную цену; затем после сравнения их технико – экономических параметров фиксируются различия и вносятся соответствующие поправки в стоимостном виде, определяется базовая цена. Начальными этапом этого метода является изучение рынка и сбор информации об объектах аналогах. Данные об объектах аналогах приведены в таблице 2 справочных данных. За единицу сравнения принимается м2. Размер величины поправок, необходимых для расчета скорректированных цен земельных участков, определен по результатам исследования рынка:

Таблица 1 – Расчет скорректированных цен земельных участков.

Согласование данных для получения итоговой стоимости – это, не усреднение полученных результатов, а процесс взвешивания и сравнения показателей, в соответствии с их характеристикой. Применяются следующие статистические методы:

Из полученных стоимостей:

2) Расчет затрат, необходимых на воспроизводство нового здания, являющегося точной копией объекта оценки. Одним из методов оценки стоимости нового строительства – это метод укрупненных, обобщенных показателей стоимости на единицу сравнения. В качестве единицы сравнения в курсовой работе принимаем 1 м2. Расчет выполняется по форме таблицы 4 справочных данных. При расчете стоимости нового строительства необходимо учесть следующую информацию:

Таблица 2 – Расчет укрупненного обобщенного показателя стоимости при строительстве здания, тыс. р. / 1 м2

Таким образом, стоимость нового строительства, аналогичного объекту оценки равна: Снс = 30,1 * 280 = 8428 (тыс. р.) 3) Оценка накопленного износа. Накопленный износ – снижение стоимости имущества под действием различных причин. Износ определяется на основании фактического состояния имущества или по данным бухгалтерского и статистического учета. Существуют три вида износа недвижимости – физический, функциональный, внешний. Физический износ – износ, связанный со снижением работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов. Функциональный износ – износ из–за несоответствия современным требованиям, предъявляемым к подобным объектам. Внешний износ – износ в результате изменения внешних экономических факторов. Износ подразделяют на устранимый и неустранимый. Существует несколько методов определения величины накопленного износа, основными из которых являются методы разбиения, срока жизни и сравнимых продаж. В данной курсовой работе будет применен метод разбиения, который заключается в определении отдельно трех видов износа. При этом накопленный износ будет равен: Ин = 1 – (1 – Ифиз/100)(1 – Ифун/100)(1 – Ивнеш/100) Физический износ определяется нормативным методом по ВСН 53 – 86(р) по форме таблицы 5 справочных данных. Таблица 3 – Расчет физического износа здания

Итоговая величина физического износа составляет 16 %, что говорит о хорошем состоянии здания. Величина функционального износа составляет 2 %. Это связано с устаревшей системой вентиляции и недостаточным количеством кондиционеров в помещении. Внешний износ, по причине большого транспортного потока рядом со зданием и отсутствием светофора, составляет 5 %. Накопленный износ, оцениваемого здания, составляет: Ин = 1 – (1 – 16/100)(1 – 2/100)(1 – 5/100) = 0,22 В денежном отношении накопленный износ равен: Ин = 8428000 х 0,22 = 1854160 (р.) Рыночная стоимость объекта оценки, полученная затратным методам равна: Сз.п. = 8946000 + 8428000 – 1854160= 15519840 (р.) Общая характеристика затратного подхода в оценке недвижимостиФСО №1 п.15. Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с зачетом износа и устареваний. Затратный подход основан на предположении, что затраты, необходимые для создания оцениваемого объекта недвижимости в его существующем состоянии или воспроизведения его потребительских свойств соответствуют стоимости этого объекта. Применение затратного подхода предпочтительнее, а иногда и единственно возможно в следующих случаях:

Базовая формула затратного подхода к оценке недвижимости имеет вид: V = Vзу + Vвоспр или V = Vзу + Vзамещ, (6.1) где V – стоимость объекта недвижимости; Vзу – стоимость земельного участка; Vвоспр – стоимость воспроизводства улучшений земельного участка; Vзамещ – стоимость замещения улучшений земельного участка. Стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки. Стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. Поскольку в стоимости воспроизводства и стоимости замещения определяются с учетом износа, то базовая формула затратного подхода может быть трансформирована: V = Vзу + [Vпвоспр – И] или V = Vзу + [Vпзамещ – И], (6.2) где V – стоимость объекта недвижимости; Vзу – стоимость земельного участка; Vпвоспр – полная стоимость воспроизводства улучшений земельного участка (иногда замещают данную величину расчетом отдельно «затрат на воспроизводство улучшений как новых» и «прибыли предпринимателя»); Vпзамещ – полная стоимость замещения улучшений земельного участка (иногда замещают данную величину расчетом отдельно «затрат на замещение улучшений как новых» и «прибыли предпринимателя»); И – износ объекта оценки. Полная стоимость замещения - сумма затрат на создание объекта, аналогичного объекту оценки как нового, в рыночных ценах, существующих на дату проведения оценки, без учета износа объекта оценки, с добавлением предпринимательской прибыли. Полная стоимость воспроизводства - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки как нового, с применением идентичных материалов и технологий, без учета износа объекта оценки, с добавлением предпринимательской прибыли. Износ – потеря стоимости объекта недвижимости, вызванная любой причиной. Особенности затратного подхода к оценке недвижимости1. Затратный подход основан: A) на разделении прибыли на две составляющие; Б) предположении о том, что покупатель не станет платить за существующее здание столько же, сколько за новое, имеющее такую же полезность и построенное по современным стандартам; B) сопоставлении и сравнении цен по аналогичным объектам, проданным за последнее время, и внесении поправок; Г) оценке недвижимости по приносимому ею доходу. 2. Наиболее эффективно затратный подход к оценке недвижимости применяется: A) при оценке зданий специального назначения; Б) оценке недвижимости в "пассивных секторах рынка"; B) технико-экономическом анализе нового строительства; Г) оценке для налогообложения. 3. Затратный подход дает неправильную оценку стоимости объектов недвижимости, возраст которых: А)превышает 10 лет; Б) меньше 5 лет; В)превышает 20 лет; Г) превышает 2 года. 4. Определение стоимости нового объекта при затратном подходе может осуществляться: А)по восстановительной стоимости и стоимости замещения; Б) восстановительной стоимости и стоимости в пользовании; В)стоимости освоения и стоимости замещения; Г) стоимости в обмене и восстановительной стоимости. 5. Восстановительная стоимость недвижимости определяется: A) расходами в текущих ценах на строительство копий оцениваемого объекта недвижимости; Б) расходами в текущих ценах на строительство объекта, имеющего равную полезность с оцениваемым объектом; B) балансовая стоимость объекта плюс накопленный износ; Г) балансовая стоимость объекта минус накопленный износ. 6. Укажите неверное утверждение. Стоимость недвижимости в соответствии с затратным подходом - это: A) стоимость полного воспроизводства минус износ плюс стоимость участка земли как свободного; Б) стоимость полного замещения минус износ плюс стоимость участка земли как свободного; B) стоимость полного воспроизводства плюс износ минус стоимость участка земли как свободного; Г) стоимость полного воспроизводства плюс износ плюс стоимость участка земли как свободного. 7. Восстановительная стоимость объекта недвижимости может определяться:

8. Восстановительная стоимость стандартных типовых зданий, имеющих небольшие отклонения в конструктивном решении, определяется:

9. Укажите верное утверждение: A) поэлементный способ расчета восстановительной стоимости объекта недвижимости заключается в определении удельной стоимости единицы измерения объекта или всего объекта исходя из поэлементных затрат; Б) индексный способ расчета восстановительной стоимости объекта недвижимости заключается в составлении объектных и сводных смет строительства объекта; B) метод разбивки на компоненты применяется по отношению к стандартным типовым зданиям, имеющим небольшие отклонения в конструктивном решении. 10. Физический износ возникает под воздействием факторов:

11. Как правило, устранимым может быть износ: A) физический; Б) функциональный; B) внешний. 12. Объект не соответствует современным стандартам с точки зрения его функциональной полезности. Это износ: А) моральный; Б) внешний; В)внутренний; Г) экономический. 13. Время, в течение которого объект можно использовать, извлекая прибыль: A) срок физической жизни; Б) срок экономической жизни; B) эффективный возраст; Г) хронологический возраст. 14. Укажите неверное утверждение: A) хронологический возраст - это период, прошедший со дня ввода объекта в эксплуатацию до даты оценки; Б) срок экономической жизни - это период, когда здание существует и в нем можно жить или работать; B) эффективный возраст - это возраст, который соответствует физическому состоянию объекта и учитывает возможность его продажи. Оценка стоимости объекта затратным методом в оценке недвижимостиДля оценки восстановительной стоимости объекта затратным методом воспользуемся ресурсным методом. Этот метод основывается на расчете стоимости основных строительных материаловв текущих ценах с последующим добавлением стоимости строительно-монтажных работ. Информация о типе элементов конструкций, материале, фактическом их объеме получена на основе анализа проектно-сметной документации. Расчет стоимости материалов выполнялся в ценах на дату оценки, полученных на основе анализа рынка строительных материалов. Результаты расчета стоимости материалов приводятся в таблице 5. Таблица 5

Восстановительная стоимость здания магазина, определенная затратным методом, составляет 1299637 рублей, или округленно – 1300000 рублей. Другие похожие работы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рис. 1. Периоды жизни здания и характеризующие их оценочные

показатели

Рис. 1. Периоды жизни здания и характеризующие их оценочные

показатели Рис. 2. Классификация износа объектов недвижимости

Рис. 2. Классификация износа объектов недвижимости

сли целью оценки является определение восстановительной стоимости

здания, то общая величина его износа определяется по формуле

сли целью оценки является определение восстановительной стоимости

здания, то общая величина его износа определяется по формуле =

9,79;

=

9,79;|

|