|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Платеж в финансовой математикеНеопределенность размеров платежа и финансовая математикаСначала рассмотрим первую ситуацию. Будем для простоты считать, что распреде- ления членов потока одинаковые нормальные, независимые, то есть среднее значение R , дисперсияD0. Современная стоимость такого потока A= ?Rt vt , его среднее значение (математическое ожидание) равно E(A) = A= E(?Rt vt ) = R?vt = Ran,i . Дисперсия каждого члена потока, приведенного к началу ренты, равно D(Rt vt ) = E(Rt vt ? Rvt )2 = D0v2t , а дисперсия современной величины потока есть сумма такого рода дисперсий, то есть

Отсюда стандартное отклонение определяется как ? A=?0

где ?0

= Предположение о нормальности распределений слагаемых означает нормальность распределения A. Тогда нетрудно оценить с заданной вероятностью границы, в которых находится величина современной стоимости потока платежей. Такие границы определяются как A± z? A , где величина z находится по таблицам нормального закона распределения. 63 Определение числа платежей и заключительного платежа в финансовой математике

начисления, соответственно, в год, тогда очевидно, что q/n = p/m . Во всех задачах общего аннуитетаp иm задаются, так что еслиq известно,n легко определяется и наоборот. Теперь мы рассмотрим задачу нахожденияq , когда известен достаточный набор данных. Как и в случае простых аннуитетов, еслиA илиS ,i иW заданы (конечно, в предположении, чтоm иp известны), обычно не существует 160

Обращаясь к таблицам, мы находим, что эта величина лежит

между табулированными значениями для n = 63 иn = 64. Так как в каждом интервале платежа содержится 4

периода начисления процентов, мы приходим к заключению, что 16 полных платежей

по 1 млн рб было бы более, чем достаточно, чтобы рассчитаться с долгом, и

поэтому аннуитет содержит 15 полных платежей по 1 млн рб и заключительный

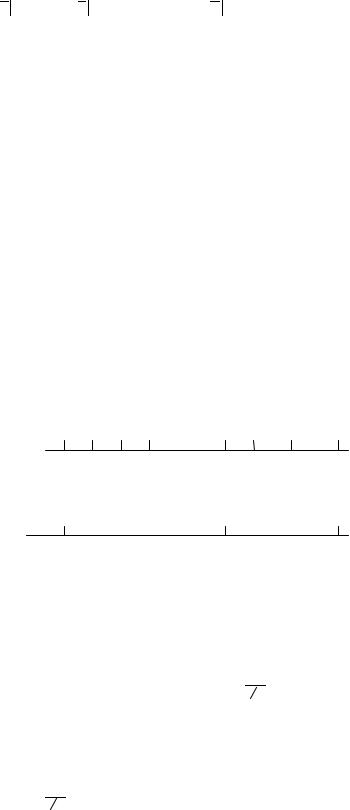

платежF меньше 1 млн рб, уплачиваемый в

конце Чтобы найти F , представим известные данные на диаграмме 161  Диаграмма интервалов платежа

в главе 4. Если мы добавим 1 к

общему аннуитету и его эквивалентной стоимости в

конце

F = 1 + 10 ? 2,593144 - 0,244445 ? 106,209628 = 0,9691. Величина F может быть найдена также путем интерполяции способом, подобным описанному впараграфе 4.8. Этот способ состоит в определении числа платежей общего аннуитетаq (но не числа периодов начисления процентовn) путем интерполяции между последовательными целыми числамиq , затем умножением дробной части решения наW получимF . Общее доказательство справедливости этого способа будет дано в следующем параграфе. ПРИМЕР 2 НайтиF предшествующего примера путем интерполяции. РЕШЕНИЕ Как в предшествующем примере, мы находим, чтоап 1,5% = = 40,9090338 и что это значение лежит между табулированными значениями для n = 63 иn = 64. Однако, так как интерполяция должна быть между последовательными целыми числамиq, для интерполяционной таблички мы используемn = 60 иn = 64 162

Интерполируя, мы получаем f = 0,1528765 / 0,1577584 = 0,969055 и F = f W = 0,969055 млн рб . ПРИМЕР 3 Некто покупает подержанный автомобиль стоимостью 15 млн рб путем выплаты 5 млн рб наличными и 0,5 млн рб в конце каждого месяца до полного расчета. Найти число платежей и заключительный платеж, если деньги стоят 6% ,m = 2. РЕШЕНИЕ Способ 1. Ежемесячные платежи будут образовывать аннуитет, для которого настоящая стоимостьA = 10 ,W = 0,5 ,p = 12 ,m = 2 ,i = 3% . Поэтому 10 = R ап 3 % , гдеR = 0,5 /s1 6 3% = 3,03728447. Определяя отсюда ап 3 % , мы получим

Теперь мы можем найти срок и, следовательно, число платежей способом, использованным в примере 1. Однако, потребуется меньше вычислений, если будет использована следующая процедура. Определим по таблице значение, ближайшее к полученному значению а п i на последнем шаге, затем используем следующие тождества :

163  а п 3

%= а 4 3 %- (1,03) где мы написали n на местеn - k для нецелого решения уравнения (a) и

Добавляя три платежа по W к аннуитету и к эквивалентной сумме и выписывая уравнение эквивалентности с концом четвертого периода начисления как датой сравнения, получим

равенство может быть записано в виде . это последнее

Список литературы и источников на тему "Платеж в финансовой математике"

Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|