|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Оценка стоимости в оценочной деятельностиВиды стоимости в оценкеВажно проводить различия между понятиями стоимость, затраты и цена. Стоимость-мера того, сколько покупатель (инвестор) будет готов заплатить за оцениваемую собственность. Затраты – мера издержек, необходимых для того, чтобы создать объект собственности, сходный с оцениваемым. Эти затраты могут не отличаться от той суммы, которую будет готов заплатить возможный покупатель. В зависимости от ряда факторов, включая потребности покупателя, наличие равноценных объектов и активность других покупателей, эти затраты могут быть выше или ниже стоимости на дату оценки. Стоимость и цена равны между собой только в условиях совершенного рынка. Стоимость, в применении к имуществу представляет собой ожидаемую цену, которая должна быть результатом конкретных условий. Цена – совершившийся факт, отражающий то, сколько было затрачено на покупку сходных объектов в прошлых сделках Существует четыре основных условия, при которых возникает стоимость: спрос, полезность, дефицитность и возможность передачи прав собственности. На практике оценщиком используются следующие основные виды стоимости: обоснованная рыночная стоимость, нормативно-расчетная стоимость С точки зрения системы бухгалтерского учета различают стоимость балансовую, подразделяемую на первоначальную, восстановительную и остаточную. Зависимости от порядка оценки различают стоимость воспроизводства стоимость замещении. Ликвидационную стоимость. В зависимости от ситуации оценки различают также несколько видов стоимости: инвестиционную, потребительскую, страховую, утилизационную. Виды стоимости при индивидуальной оценке земельПри индивидуальной оценке земельных ресурсов в зависимости от предполагаемого характера дальнейшего использования земельного участка все виды стоимости разделяют на две группы:

Стоимость в использовании - это стоимость земли для конкретных целей и для конкретного пользователя при существующем использовании. Поскольку стоимость в использовании связана с потребностями конкретного пользователя, ее называют субъективной стоимостью (subjective value). Данный вид стоимости не предполагает продажу земельного участка на открытом и конкурентном рынке. К этой группе относятся: балансовая стоимость, инвестиционная стоимость и др. Инвестиционная стоимость – стоимость земельного участка для конкретного инвестора. В отличие от рыночной стоимости, предполагающей наличие типичного инвестора, инвестиционная стоимость определяется потребностями и характеристиками конкретного лица. Поэтому могут быть различия в прогнозируемых оценках будущей доходности, степени доходности и риска, ставках налогообложения. Эти различия обусловлены индивидуальными целями конкретного инвестора. Как правило, инвестиционная стоимость выше обоснованной рыночной стоимости. Стоимость в обмене – это расчетная величина, которая будет преобладать на свободном, открытом и конкурентном рынке в условиях равновесия, устанавливаемого факторами спроса и предложения. Это объективная стоимость (objective value), поскольку она определяется реальными экономическими факторами. Стоимость в обмене предназначается для операций по покупке, продаже, передаче в залог, в том числе под ипотечные кредиты, сдаче в аренду объектов собственности и др. При этом учитывается возможность изменения существующего использования земельного участка на наиболее эффективное, максимально повышающее стоимость объекта. Различают следующие разновидности стоимости в обмене:

Рыночная стоимость - это расчетная денежная сумма, за которую земельный участок при наилучшем и наиболее эффективном использовании может быть продан на открытом конкурентном рынке при всех условиях, удовлетворяющих справедливым торгам, когда продавец и покупатель действуют после адекватного маркетинга и при условии, что каждая из сторон действует непринужденно и в своих интересах. Это определение подразумевает, что совершение продажи на определенную дату и передача юридических прав от продавца к покупателю происходит при соблюдении следующих условий:

Для сравнения приведем общепринятое и зафиксированное в Международных стандартах оценки (МСО) следующее определение рыночной стоимости. «Рыночная стоимость есть расчетная величина (денежная сумма), за которую имущество должно переходить из рук в руки на дату оценки между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга; при этом предполагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения». Рыночная стоимость на практике может быть больше или меньше, чем цена в реальной сделке. Она более точно, чем другие стоимости, отвечает условиям и целям налогообложения, кредитования, компенсационных выплат, предложения стартовых цен на аукционах и конкурсах, вложения капитала при совершении сделок купли-продажи, заключения договоров аренды, ренты пожизненного содержания, мены, внесения прав на земельный участок в уставный фонд. По рыночной стоимости оцениваются, в основном, земли несельско-хозяйственного назначения, она является базовой для определения производных от нее видов стоимости в обмене: рыночной стоимости при существующем использовании, альтернативной рыночной стоимости и ликвидационной. Рыночная стоимость при существующем использовании – это стоимость земли при неизменном ее целевом назначении и предположении, что в таком виде она может быть продана на открытом рынке, независимо от того, является ли существующее использование земли наиболее эффективным или нет. Ликвидационная стоимость, или стоимость при вынужденной продаже, – это чистая денежнаясумма, которую собственникможет получить при передаче земельного участка от вынужденного продавца к добровольному покупателю в результате коммерческой сделки в сроки, слишком короткие для проведения адекватного маркетинга. Различаютупорядоченную ипринудительную ликвидацию. Упорядоченная ликвидация означает, что продажа земельного участка проводится в течение периода, достаточного для того, чтобы получить наивысшую возможную цену. Принудительная ликвидация означает, что земельный участок продается настолько быстро, насколько это возможно. При расчете ликвидационной стоимости необходимо учитывать все затраты, связанные с ликвидацией объекта собственности. Для застроенных земельных участков определяются следующие виды стоимости: Восстановительная стоимость(стоимость воспроизводства или улучшения)– это стоимость строительства в текущих ценах точной копии оцениваемого объекта с использованием таких же архитектурных решений, строительных конструкций и материалов. Стоимость замещениярассчитывается как сумма расходов в текущих ценах на строительство объекта, имеющего с оцениваемым объектом эквивалентную полезность, но построенного в современном архитектурном стиле с использованием прогрессивных материалов и конструкций. Страховая стоимость определяется на основе либо полной стоимости воспроизводства, либо полной стоимости замещения объекта. Залоговая стоимость используется в сфере ипотечного кредитования и определяется на основе рыночной стоимости. Методика определения стоимостиПОДБОРА АНАЛОГОВ АВТОТРАНСПОРТНОМУ СРЕДСТВУ, ПРЕДЪЯВЛЯЕМОМУ НА ОСМОТР АМТС являются аналогами, если они незначительно отличаются друг от друга по важнейшим потребительским свойствам, определяющим эти АМТС; к таким свойствам относятся: - назначение; - технические и эксплуатационные характеристики; - стоимость. При подборе аналога предпочтение следует отдавать АМТС той же фирмы и страны. 1. Мотоциклы и мопеды Аналоги к мотоциклам и мопедам подбираются по следующим показателям: - назначение; - класс (особо малый, малый, средний, большой); - снаряженная масса; - объем двигателя; - мощность двигателя; - колесная формула; - стоимость на данном национальном (региональном) рынке. 2. Легковые автомобили Аналоги к легковым автомобилям подбираются по следующим показателям: - назначение; - класс (особо малый, малый, средний, большой); - полная масса; - тип привода (задний, передний, полный и т.п.); - колесная формула; - мощность двигателя; - объем двигателя; - вид топлива (бензин, диз. топливо, газ и т.п.); - тип коробки передач (механическая, автоматическая и т.п.); - комплектация дополнительным оборудованием; - стоимость на данном национальном (региональном) рынке. 3. Автобусы Аналоги к автобусам подбираются по следующим показателям: - назначение (городские, пригородные, местного сообщения, междугородние, туристические); - полная масса; - габаритная длина; - количество мест для сидения; - колесная формула; - мощность двигателя; - объем двигателя; - вид топлива (бензин, диз. топливо, газ и т.п.); - тип коробки передач (механическая, автоматическая и т.п.); - комплектация дополнительным оборудованием; - стоимость на данном национальном (региональном) рынке. 4. Грузовые автомобили Аналоги к грузовым автомобилям подбираются по следующим показателям: - назначение (общее, специализированное, специальное); - колесная формула; - полная масса (разрешенная полная масса автопоезда); - мощность двигателя; - объем двигателя; - вид топлива (бензин, диз. топливо, газ и т.п.); - колесная база; - компоновочная схема (капотная, полукапотная и безкапотная); - тип кабины (с одним или несколькими рядами сидений, наличие спальных мест); - размер грузового пространства; - комплектация вспомогательным дополнительным оборудованием (кондиционер, магнитола и т.п.); - основные характеристики основного дополнительного оборудования (для специализированных и специальных автомобилей (производительность холодильной установки для рефрижератора, производительность насоса у цистерн и т.п.)); - стоимость на данном национальном (региональном) рынке. Методика оценки рыночной стоимости малых и средних предприятий в РоссииИсследование авторов В России информация о стоимости проданных компаний, особенно малых и средних предприятий, находящихся в собственности у частных инвесторов, как правило, является закрытой. Из интернета и других средств массовой информации можно получить данные о стоимости тех компаний, о продаже которых заявили собственники. Как показывает практика, владельцы бизнеса склонны переоценивать свои компании и цена предложений нередко завышается в два-три раза. Однако бывают ситуации, когда бизнес оказывается недооцененным. Причинами серьезных расхождений в оценках могут быть отсутствие информации о состоянии рынка, необходимость в кратчайшие сроки продать бизнес и т. д. Исследование, проведенное авторами статьи, позволяет оценить стоимость компании сравнительным методом в кратчайшие сроки. Основная цель исследования — рассчитать значения мультипликаторов, которые могут быть использованы при определении стоимости компаний. В ходе исследования были проанализированы показатели деятельности 170 проданных средних и малых компаний, работающих на арендованных площадях (большинство компаний, относящихся к малому и среднему бизнесу, не имеют собственных производственных площадей). Для исследования отбирались предприятия, которые можно назвать типичными. В анализируемый массив не вошли компании, обладающие уникальными материальными и нематериальными активами, значительно увеличивающими стоимость бизнеса. Также не рассматривались так называемые «срочные продажи», цена которых была занижена. Полученный перечень компаний был поделен на три большие группы в зависимости от срока договора аренды: до 12 месяцев, от 12 до 36 месяцев, свыше 36 месяцев. Такое деление обусловлено тем, что стоимость компании значительно различается в зависимости от периода действия заключенного договора аренды. В выделенных группах был проведен расчет коэффициентов корреляции для определения зависимости между стоимостью компании и основными ценообразующими факторами, такими как стоимость активов компании, выручка, денежный поток и т. д.

Коэффициент корреляции — показатель, характеризующий степень зависимости двух величин. Это безразмерная величина, значение которой лежит между -1 и +1. Если при возрастании одной величины наблюдается рост другой, то говорят о положительной корреляции, если происходит обратное, то коэффициент корреляции отрицателен. Чем сильнее зависимость между исследуемыми величинами, тем ближе значение коэффициента корреляции к 1 (-1). Если взаимосвязь между показателями отсутствует, то коэффициент корреляции будет равен нулю. Наибольшее значение коэффициента корреляции (от 0,94 до 0,98) было получено для зависимости стоимости бизнеса от чистой прибыли компании. Также сильная корреляция существует для зависимости цены компании от размера материальных активов (0,83—0,99) и размера выручки (0,69—0,76). Были выделены соответствующие мультипликаторы:

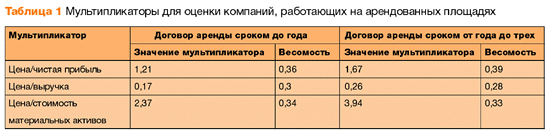

Для каждой из групп были рассчитаны значения мультипликаторов и их весомость. Результаты исследования в зависимости от срока аренды площадей Договор аренды, заключенный сроком до 12 месяцев.Это один из наиболее распространенных сроков аренды в практике российского малого и среднего бизнеса. Объясняется это тем, что в соответствии с российским законодательством аренда свыше одного года подлежит государственной регистрации, поэтому длительный срок договора аренды создает предприятиям дополнительные проблемы. Иногда сами арендодатели не склонны сдавать площади на длительный срок, потому что хотят иметь так называемую «свободу маневра». Однако преимущества годового договора аренды исчезают, если необходимо продать бизнес, так как инвесторы предъявляют повышенные требования к окупаемости таких компаний. Поэтому стоимость компании с договором аренды до года значительно меньше, чем стоимость аналогичной компании с договором аренды на срок от года до трех. Договор аренды на срок от года до трех. По сравнению с компаниями, располагающими краткосрочными договорами аренды, предприятия с договорами аренды сроком от года до трех более привлекательны для потенциальных покупателей. Несмотря на то что компании, занимающие помещения на основе краткосрочных соглашений, нередко демонстрируют хорошую динамику основных показателей, по всем пунктам опережая фирмы, предпочитающие долгосрочные отношения с арендодателем, последние могут быть проданы гораздо быстрее и за большую стоимость. Собственникам, которые точно решили продавать бизнес, можно порекомендовать перед началом поиска покупателя заключить долгосрочный договор аренды. При этом затраты на регистрацию многократно окупятся при продаже бизнеса. Рассчитанные в ходе исследования значения мультипликаторов для первых двух групп, а также их весомость приведены в табл. 1.

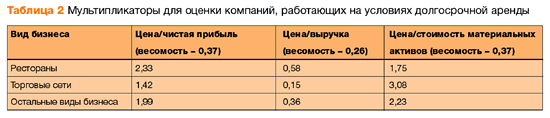

Договор аренды на срок свыше трех лет.По опыту продаж на российском рынке можно сказать, что удельный вес предприятий, имеющих договоры со сроком аренды свыше трех лет, в общей массе проданных компаний не превышает 12%. Список проданных компаний, занимающих помещения на долгосрочной основе, весьма неоднороден. Наиболее репрезентативные данные имеются только по ресторанам и небольшим торговым сетям. Мультипликаторы, рассчитанные по результатам проведенного исследования, для компаний, обладающих долгосрочным договором аренды, представлены в табл. 2.

Собственники таких компаний склонны завышать цену, что затрудняет их продажу: несмотря на то что покупатели (инвесторы) в целом хорошо относятся к предприятиям, заключившим долгосрочные договоры аренды, они не готовы платить за них намного больше. Оценка рыночной стоимости в оценке бизнеса (предприятия)финансовых вложений К финансовым вложениям относятся инвестиции предприятия в ценные бумаги и в уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами. Оценка финансовых вложений осуществляется исходя из их рыночной стоимости на дату оценки и является предметом пристального внимания оценщика. Оценка бессрочных облигаций Это облигации с периодической выплатой процентов, но без обязательного погашения. Текущая стоимость бессрочной облигации определяется по формуле: Текущ. ст-ть облигации, в ден. ед. = Купонный доход / Требуемая норма доходности По своей природе привилегированная акция занимает промежуточное положение между облигацией и обыкновенной акцией. Эта акция подразумевает обязательство выплаты стабильного, фиксированного дивиденда, но не гарантирует возмещения своей номинальной стоимости. При анализе привилегированных акций с точки зрения инвестора необходимо оценивать используемую в расчетах собственную норму прибыли инвестора, показывающую максимальную цену, которую инвестор готов заплатить за акции, или минимальную цену, за которую инвестор готов продать эту акцию. Оценка обыкновенных акций Задача определения стоимости обыкновенных акций значительно отличается от оценки облигаций и привилегированных акций, так как получение доходов по ним характеризуется неопределенностью как в плане величины, так и времени их получения. Имеет место некоторая неопределенность информации относительно будущих результатов, прежде всего, темпов роста дивидендов. Три подхода к оценке стоимости бизнеса и недвижимостиОпределение стоимости осуществляется с учётом всех факторов, существенно влияющих как на рынок недвижимости в целом, так и непосредственно на ценность рассматриваемой собственности. При определении стоимости недвижимости обычно используют три основных метода: - затратный метод: - метод прямого сравнительного анализа продаж; - доходный метод. Использование трёх методов приводит к получению трёх различных величин стоимости одного и того же объекта. После анализа результатов, полученных разными методами, окончательная оценка стоимости недвижимости устанавливается исходя из того, какой метод (методы) наиболее соответствует оцениваемому объекту. Список литературы и источников на тему "Оценка стоимости в оценочной деятельности"

Другие похожие работы

|

||

|

|

||

|

© 2002 - 2026 RefMag.ru |

||

|

|