|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Оценка стоимости бизнеса в оценочной деятельностиМетод компании-аналога в оценке бизнеса сравнительным подходомПри использовании метода компании-аналога оценка стоимости готового бизнеса проводится на основании информации о стоимости предприятий-аналогов, акции которых котируются на рынке. Прежде чем приступить к подбору компаний-аналогов, необходимо проанализировать специфику работы и рынок, занимаемый оцениваемой компанией. Предприятия-аналоги должны относиться к той же отрасли, что и оцениваемая компания, а также быть сходны по следующим основным финансовым и производственным характеристикам:

По словам Ольги Макаровской,компании-аналоги, отобранные для проведения оценки стоимости компании сравнительным методом, должны не только осуществлять один вид деятельности с оцениваемой компанией, но и должны были быть проданы не так давно по отношению к сроку продажи компании. При этом компании-аналоги не должны быть вовлечены в процесс поглощения, поскольку это искажает их реальную цену. Если между компаниями-аналогами и оцениваемой компанией по каким-либо из перечисленных критериев существуют расхождения, необходимо использовать соответствующие мультипликаторы (коэффициенты, характеризующие соотношения результирующего показателя к одной из его составляющих). Широко распространены следующие виды мультипликаторов:

В зависимости от того, какая информация о предприятиях-аналогах доступна, могут быть использованы и другие мультипликаторы. При расчете стоимости компании рекомендуется пользоваться несколькими мультипликаторами, заранее рассчитав для каждого степень достоверности (весомость). Достоверность того или иного мультипликатора определяется экспертным методом. При использовании нескольких мультипликаторов формула расчета стоимости компании будет выглядеть следующим образом: Стоимость компании = где n — количество показателей деятельности, используемых при оценке стоимости компании; Ki— показатель деятельности оцениваемого предприятия; Mi— мультипликатор по i-му показателю; Bi— вес i-го мультипликатора. Практическое применение этой формулы будет рассмотрено ниже. Метод ликвидационной стоимости в оценке бизнеса (предприятия)Оценка ликвидационной стоимости предприятия осуществляется в следующих случаях: – компания находится в состоянии банкротства, или есть серьезные сомнения относительно ее способности оставаться действующим предприятием; – стоимость компании при ликвидации может быть выше, чем при продолжении деятельности. Ликвидационная стоимость представляет собой стоимость, которую собственник предприятия может получить при ликвидации предприятия и раздельной продажи ее активов. Расчет ликвидационной стоимости предприятия включает в себя несколько основных этапов: 1. Берется последний балансовый отчет (желательно последний квартальный). 2. Разрабатывается календарный график ликвидации активов, так как продажа различных видов активов предприятия: недвижимого имущества, машин и оборудования, товарно-материальных запасов требует различных временных периодов. 3. Определяется валовая выручка от ликвидации активов. 4. Оценочная стоимость активов уменьшается на величину прямых затрат. К прямым затратам, связанным с ликвидацией предприятия, относятся комиссионные оценочным и юридическим фирмам, налоги и сборы, которые платятся при продаже. С учетом календарного графика ликвидации активов скорректированные стоимости оцениваемых активов дисконтируются на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск. 5. Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства, сохранение оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы предприятия вплоть до завершения его ликвидации. 6. Прибавляется (или вычитается) операционная прибыль (убытки) ликвидационного периода. 7. Вычитаются преимущественные права на удовлетворение всех задолженностей. Вопросы: 1. Что такое чистые активы акционерного общества? 2. На какие группы (в целях оценки) целесообразно разделить активы предприятия? 3. Из двух оценок: методом чистых активов и методом ликвидационной стоимости, какая и в каких случаях будет выше и почему? 4. При оценке каких предприятий целесообразно использовать затратный подход как основной? Литература: 1. Оценка бизнеса: Учебник / под ред. А.Г. Грязновой, М.А. Федотовой. – М.: ФиС, 2005. 2. Валдайцев С. В. Оценка бизнеса: Учебник. – М.: Проспект, 2003. – Гл. 5. 3. Есипов В., Маховикова Г., Терехова В. Оценка бизнеса: Учебник. – СПб.: Питер, 2003. – Гл. 4: Разд. 5. Гл. 3. 4. Приказ Минфина РФ № 10н и ФКЦБ 03-6/пз от 29 января 2003 года «Об утверждении порядка оценки стоимости чистых активов акционерных обществ». Задачи: Задача 3.1 Оценочная стоимость активов предприятия составляет 22 000 долл. Для его ликвидации потребуется полтора года. Затраты на ликвидацию составляют 25% стоимости активов. Какова текущая стоимость выручки от продажи при ставке дисконта 18%? Задача 3.2 Проведите оценку стоимости чистых активов предприятия при допущении о его ликвидации, используя следующие данные табл.: Данные для оценки стоимости чистых активов

Задача 3.3 Оценивается предприятие с данными по балансу, представленными в табл. Определите рыночную стоимость предприятия методом стоимости чистых активов. Данные по балансу для оценки предприятия

Задача 3.4 Какой будет общая ставка капитализации, если известны:

Задача 3.5 Оцениваемый объект недвижимости будет приносить чистый операционный доход в 14000 долл. ежегодно в течение восьми лет. Предположительно через восемь лет объект будет продан за 800000 долл. Какова текущая стоимость оцениваемого объекта при рыночной ставке дохода 12%? Задача 3.6 Оцениваемый объект недвижимости будет приносить чистый операционный доход в 12000 долл. в течение следующих пяти лет. Предположительно через пять лет объект будет продан за 120000 долл. Какова текущая стоимость оцениваемого объекта при рыночной ставке дохода 8%? Задача 3.7 Предположим, что рыночная стоимость активов предприятия оценивается в 40 000 долл., нормализованная чистая прибыль 8 000 долл. Средний доход на активы равен 15%. Ставка капитализации 20%. Необходимо оценить стоимость гудвилла. Задача 3.8 Предположим, что выпущены облигации с трехлетним сроком погашения. По этим облигациям выплачивается ежегодный доход в 150 долл., стоимость погашения равна 2 000 долл. Какова будет рыночная цена этих облигаций в момент выпуска, если ставка дисконта 7%? Задача 3.9 Необходимо определить текущую стоимость облигации с оставшимся сроком до погашения 6 лет, с номинальной стоимостью 100 000 руб., приносящей 6% купонный доход при требуемом уровне доходности 10%. Задача 3.10 Требуется оценить объект недвижимости с потенциальным валовым доходом в 10 000 долл. В банке данных имеются сведения о недавно проданных аналогах, приведенные в табл. Сведения о проданных аналогах

Задача 3.11 Определите текущую стоимость облигации нарицательной стоимостью 200 000 руб., купонной ставкой 15% годовых и сроком погашения через пять лет, если рыночная норма дохода 12%. Процент по облигации выплачивается дважды в год. Задача 3.12 Нужно рассчитать текущую цену акции при условии, что последние фактические дивиденды, выплаченные компанией, составили 10 долл. Ожидаемые ежегодные темпы роста дивидендов составляют 13% на протяжении 10 лет, а по истечении 10 лет и до бесконечности – 10%. Требуемая норма дохода по акциям компании равна 16%. Тест: 1. Стоимость собственного капитала методом чистых активов определяется путем: а. оценки основных активов; б. оценки всех активов компании; в. оценки всех активов компании за вычетом всех ее обязательств; г. ничего из вышеперечисленного. 2. Что является результатом суммирования чистого операционного дохода и предполагаемых издержек в оценке недвижимости? а. действительный валовой доход; б. платежи по обслуживанию долга; в. потенциальный валовой доход. 3. Что из нижеследующего не является компонентом метода кумулятивного построения при выведении общей ставки капитализации в оценке недвижимости? а. безрисковая ставка; б. премия за низкую ликвидность; в. премия за риск; г. премия за управление недвижимостью. 4. Какой из подходов к оценке недвижимости требует отдельной оценки стоимости земли? а. сравнительный; б. затратный; в. доходный; г. все перечисленные. 5. Существуют следующие виды износа (необходимо выбрать правильный ответ): а. физическое устаревание, функциональное устаревание, ускоренный износ; б. физическое устаревание, функциональное устаревание, устаревание по месту положения, внешнее воздействие; в. устаревание окружающей среды, неустранимое устаревание, физическое устаревание, долгосрочный износ. 6. Определение стоимости гудвилла исчисляется на основе: а. оценки избыточных прибылей; б. оценки нематериальных активов; в. оценки стоимости предприятия как действующего; г. всего перечисленного; д. только а) и б). 7. Что из нижеследующего не является корректировками, применяемыми при оценке объекта методом сравнительного анализа продаж? а. корректировка экономического коэффициента; б. процентная корректировка; в. корректировка по единицам сравнения; г. долларовая корректировка. 8. Как рассчитывается валовой рентный мультипликатор? а. делением цены продаж на потенциальный или действительный валовой доход; б. делением чистого операционного дохода на цену продажи; в. делением потенциального валового дохода на действительный валовой доход; г. делением действительного валового дохода на цену продаж. 9. В какую из статей обычно не вносятся поправки при корректировке баланса в целях определения стоимости чистых активов? а. основные средства; б. дебиторская задолженность; в. запасы; г. денежные средства. 10. Сумма затрат в рыночных ценах, существующих на дату оценки, необходимых для создания объекта идентичного объекту оценки, является: а. нормативной стоимостью; б. рыночной стоимостью; в. стоимостью воспроизводства; г. инвестиционной стоимостью. Метод отраслевых коэффициентов в оценке бизнеса сравнительным подходомМетод основан на использовании отраслевых мультипликаторов, рассчитанных в ходе исследований статистики продаж предприятий отрасли, проводимых специализированными агентствами2. Необходимо, чтобы исследование было проведено не менее чем для половины всех предприятий отрасли, сопоставимых по размеру с оцениваемым. Метод рынка капитала при оценке бизнеса предприятия•Основан на рыночных ценах акций сходных компаний. •В результате оценки компании получают стоимость неконтрольного пакета ее акций с высокой степенью ликвидности. Метод сделок при оценке бизнеса предприятия•Метод

сделок (или метод продаж) – частный случай метода

рынка капитала, основан на анализе цен •Цена акций принимается по результатам сделок на мировых фондовых рынках. •В основе метода лежит определение мультипликаторов на базе финансового анализа и прогнозирования. •Финансовый анализ и сопоставление показателей осуществляется аналогично методу рынка капитала. Метод сделок сравнительного подхода в оценке бизнесаМетод сделок, как правило, применяется в случае, когда размер оцениваемого участия в уставном (складочном) капитале является контрольным. Источником информации о ценах сопоставимых сделок с аналогами объекта оценки являются: данные о ценах сделок с акциями и другими ценными бумагами, долями (вкладами) в уставных (складочных) капиталах, в случае если объект такой сделки предоставляет его владельцу все или некоторые полномочия контроля; данные о ценах сделок в форме слияний, присоединений (поглощений) или продажи предприятия (бизнеса) в целом. Процесс отбора сопоставимых компаний:

Таблица 22 Характеристика объекта аналога.

Таблица 23 Краткий финансовый анализ объекта оценки и аналога.

На основании двух таблиц, представленных выше, необходимо сделать вывод насколько выбранный в результате предварительного отбора объект аналог соответствует объекту оценки по своим финансово-экономическим показателям. При поэтапном внесении корректировок в исходную информацию находится стоимость оцениваемого предприятия. Таблица 24 Расчет рыночной стоимости предприятия методом сделок в рамках сравнительного подхода.

После внесения всех корректировок получаем рыночную стоимость, рассчитанную методом сделок. Заключение о стоимости бизнеса по сравнительному подходу определяется в процессе согласования результатов двух подходов. Таблица 25

Выполнение сравнительного подхода для студентов обязательно. Разрешается подбор одного предприятия аналога. Факт подбора аналога должен подтверждаться информацией, находящейся в приложении (копии объявлений о продаже предприятий, сайты из Интернета, баланс предприятия аналога и т. д.). Методы и оценка стоимости имущества предприятияПри изучении темы особое внимание следует обратить на алгоритм оценки пакетов акций. Следует уяснить, какой конкретный результат получаем на каждом этапе алгоритма. Кроме того, для практики оценочной деятельности следует четко уяснить оценку поглощаемого бизнеса. Кроме того, необходимо обратить внимание на понятие инвестиционного (инновационного) проекта как объекта оценки. Следует выявить методы оценки показателей финансовой эффективности инвестиционных проектов и влияния инвестиционного проекта на повышение стоимости бизнеса компании. В результате освоения темы студент должен: знать: общие вопросы оценки недвижимости, зданий и сооружений, земельных участков, машин и оборудования, нематериальных активов. уметь: использовать методы оценки недвижимости, зданий и сооружений, земельных участков, машин и оборудования, нематериальных активов. владеть: навыками составления отчета о рыночной стоиомости недвижимости, зданий и сооружений, земельных участков, машин и оборудования, нематериальных активов. Основные вопросы, подлежащие изучению в данной теме: Оценка недвижимости. Факторы, влияющие на стоимость недвижимости как инвестиционного ресурса. Алгоритмы процедуры оценки недвижимости различными методами. Модели оптимального поведения на рынке недвижимости (инвестиционные рекомендации). Подходы к оценке рыночной стоимости недвижимости: метод капитализации доходов; метод дисконтированных денежных потоков; метод сравнения продаж; метод валового рентного мультипликатора. Оценка потерь от недозагруженности объекта и неуплаты арендной платы. Определение операционных расходов на содержание недвижимости. Учет возмещения капитальных затрат. Коэффициент капитализации: расчет коэффициента капитализации в случае неизменной стоимости недвижимости, в случае снижения ее стоимости, в случае роста стоимости. Капитализация дохода по методам физического остатка. Расчет рыночной стоимости недвижимости по технике остатка для земли. Расчет рыночной стоимости недвижимости по технике остатка для здания. Техника остатка для недвижимости в целом. Метод сравнения продаж. Экономическое содержание метода. Необходимая информация о сделках и проверка ее достоверности. Сегментирование рынка. Выбор аналогов. Единицы сравнения. Денежные и процентные поправки. Поправки на время продажи, месторасположение, условия финансирования, передаваемые права, физическое состояние, размер, дополнительные улучшения. Способы расчета и внесения поправок: экспертный и статистический. Выведение величины рыночной стоимости недвижимости методом сравнительного анализа продаж. Выведение итоговой величины рыночной стоимости недвижимости по результатам использования доходного, затратного и сравнительного подходов. Оценка стоимости земельного участка. Методические основы оценки рыночной стоимости земельного участка. Основные критерии, учитываемые при определении наиболее эффективного использования земельного участка. Состав отчета об оценке рыночной стоимости земельного участка. Основные методы оценки рыночной стоимости земельных участков: метод техники остатка для земли, метод средневзвешенного коэффициента капитализации; метод сравнения продаж, метод разбиения; метод валового рентного мультипликатора. Оценка стоимости зданий и сооружений. Краткая характеристика основных методов оценки восстановительной стоимости зданий и сооружений. Метод сравнительной единицы; метод поэлементного расчета (разбивка на компоненты), индексный способ расчета. Методы определения износа зданий и сооружений, применяемые в практике оценки: метод срока жизни, метод разбиения на виды износа. Оценка рыночной стоимости машин и оборудования. Краткая характеристика основных подходов оценки машин и оборудования. Затратный подход; сравнительный подход; доходный подход. Методы определения износа зданий и сооружений, применяемые в практике оценки: метод срока жизни, метод разбиения на виды износа. Оценка стоимости нематериальных активов. Основные группы нематериальных активов: интеллектуальная собственность, имущественные права, отложенные расходы, цена фирмы (гудвилл). Методические основы оценки рыночной стоимости интеллектуальной собственности. Подходы к оценке нематериальных активов: затратный подход, сравнительный подход, доходный подход. Возможности предпочтения подходов к оценке нематериальных активов в условиях несбалансированного рынка. Методика определения годового экономического эффекта, образовавшегося в результате использования объекта интеллектуальной собственности. Оценка стоимости гудвилла. Расчет отрицательного гудвилла. Процедура оценки товарного знака и построение ставки роялти по алгоритму, предложенному Гордном В. Смитом, Расселом Л. Парром. Процедуры, предоставляющие синтез итоговой стоимости товарного знака по алгоритму, предложенному Гордном В. Смитом, Расселом Л. Парром. Рекомендуемое содержание отчета об оценке нематериальных активов предприятия. Оценка пакета акций (доли) предприятия. Алгоритм оценки конкретного пакета акций компании, по которой предварительно определена обоснованная рыночная стоимость. Алгоритмы учета контрольного / неконтрольного характера приобретаемого пакета акций (пая) при использовании различных методов оценки стоимости предприятия. Метод накопления активов, метод дисконтированного денежного потока, метод сделок, метод рынка капитала. Премии за контроль, скидки на неконтрольный характер. Элементы контроля. Факторы, ограничивающие права контроля. Способы оценки стоимости контроля и скидок на неконтрольный характер. Скидки на недостаточную ликвидность. Факторы увеличения или уменьшения размера скидок. Способы оценки скидок на недостаточную ликвидность. Самостоятельная работа студентов заключается в раскрытии следующих вопросов: 1. В чем состоит основополагающий принцип оценки пакетов акций (долей) закрытых компаний или компаний с недостаточно ликвидными (лишь регулярно котируемыми на основе сильно расходящихся цен продажи и покупки) акциями? 2. Какие факторы и в какой последовательности следует учесть при корректировке стоимости пакета акций оцениваемой компании, рассчитанной как пропорциональная часть общей стоимости компании? 3. Почему владельцу контрольного пакета акций предприятия неважно, являются ли акции этого предприятия ликвидными? 4. Каким образом на практике определяются скидки (премии), учитывающие степень обеспечиваемого рассматриваемым пакетом акций контроля над предприятием, а также ликвидность и размещенность акций на фондовом рынке? 5. Почему методы дисконтированного денежного потока, накопления активов и сделок адекватны оценке крупных (дающих возможность ввести в состав совета директоров своих представителей) пакетов акций, а метод рынка капитала - оценке мелких пакетов акций? 6. Что такое разводнение акций? 7. Как определяется максимально приемлемая, не допускающая разводнения акций фирмы инвестора, цена покупки временно недооцененных фондовым рынком быстро растущих молодых компаний, по поводу которых поглощающая их компания имеет недоступную рынку достоверную информацию о прогнозе их прибылей? План практического занятия Решение задач Методы оценки и управления стоимостью компании

Содержание концепции управления стоимостью компании. Принципы концепции управления стоимостью компании. Определение показателя экономической добавленной стоимости (EVA). Факторы, определяющие показатели EVA. Оценка компании на основе показателя экономической добавленной стоимости (EVA). Использование показателя EVA при управлении стоимостью компании. Прирост стоимости инвестированного капитала. Методика расчета показателя акционерной добавленной стоимости (SVA). Оценка стоимости компании с помощью показателя акционерной добавленной стоимости (SVA). Факторы, определяющие показатель SVA. Использование показателя SVA при управлении стоимостью компании. Преимущества показателей EVA и SVA по сравнению с показателем денежного потока (CF). Преимущества показателя акционерной добавленной стоимости (SVA) по сравнению с показателем EVA. Ограничения в использовании показателей SVA и EVA. Определение относительных показателей в процессе оценки стоимости предприятия бизнесаРетроспективная финансовая отчетность за последние 3-5 лет анализируется оценщиком с целью определения будущего потенциала бизнеса на основе его текущей и прошлой деятельности. Желательно использовать отчетность, прошедшую аудиторскую проверку. В любом случае (есть заключение аудитора или нет) в отчете данная информация должна быть отражена. Вертикальный и горизонтальный анализы финансовый документации являются частью экспресс-анализа финансового состояния фирмы и позволяют увидеть в динамике происходящие изменения в структуре капитала компании, источниках финансирования, доходности и т.п. Вертикальный анализ - представление данных различных статей баланса, отчета о финансовых результатах и др. в процентах от общей суммы средств компании и сопоставимых данных. Оперирование относительными показателями позволяет избежать инфляционной корректировки ретроспективной финансовой документации. Использование электронных таблиц позволит сократить время на проведение данной работы. Горизонтальный анализ - представление данных в виде индексов по отношению к базисному году или процентное изменение по статьям за анализируемый период и сопоставление полученных данных (табл. 3.10). Если табл. 3.10 дополнить данными за несколько прошедших лет, то можно сделать вывод о динамике происходивших изменений в структуре активов, пассивов и финансовых результатах. По данным отчетности на начало и конец периода можно сделать следующие выводы: значительную долю активов составляют основные средства (более 80%), что связано с особенностями производственного цикла на предприятии; доля оборотных активов несколько увеличилась (с 16,8 до 18,7%), значительная величина их аккумулируется в запасах; доля наиболее ликвидных активов низка. Величина собственных оборотных средств (собственные средства с учетом долгосрочной задолженности минус основные средства и иные внеоборотные активы) на конец периода составила: (450 467 662 +11 068 897) - 458 158 881 = 3 377 678 или Текущие (оборотные) активы минус Текущие обязательства: 106 320 390- 102 942 399 = 3 377 991. Таблица 3.10. Предоставление данных бухгалтерской отчетности (ф. № 1 и ф. № 2) в сопоставимом виде в процессе оценки

Управление собственными оборотными средствами на предприятии осу ществляется постоянно, и от этого во многом зависит результат всей текущей деятельности фирмы. Соотношение в структуре баланса между основными и оборотными активами меняется в зависимости от отраслевой при надлежности предприятия. Например, в сфере обслуживания основную доли активов составляют оборотные средства, наоборот, у предприятий с продол жительным операционным циклом основную долю активов составляют основные средства (как в нашем примере). Структура источников: 20% - собственные средства; 18% - краткосрочные пассивы. При снижении себестоимости в выручке от реализации обращает на себя внимание сокращение прибыли после выплаты налогов за анализируемый период, что может свидетельствовать об увеличении операционных внереализационных расходов, а также налоговых выплат. При анализе структуры активов и пассивов предприятия особое внимание уделяется:

При анализе отчета о финансовых результатах особое внимание уделяется:

Расчет сводной таблицы финансовых коэффициентов. С помощью анализа финансовых коэффициентов финансовых отчетов можно выявить:

Финансовый коэффициент - отношение одного бухгалтерского показателя к другому. В целях финансового анализа можно использовать большое количество коэффициентов, однако оценщик выбирает наиболее важные с его точки зрения пропорции с учетом целей оценки. Важным требованием использования коэффициентов в сравнительном подходе является единая методика расчетов по сравнению с компаниями-аналогами. Рассмотрим наиболее важные группы показателей1. 'Формулы для расчета рассматриваемых коэффициентов приведены в табл. 3.12. Показатели ликвидности Коэффициенты ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Все рассчитанные коэффициенты, как правило, сравниваются со среднеотраслевыми показателями, хотя существуют и общие нормативы. Коэффициент покрытия показывает, сколько рублей текущих активов предприятия приходится на 1 руб. текущих обязательств. Ориентировочное нижнее значение показателя - 2. Рассчитаем значение коэффициента по данным табл. 3.10 на конец периода: 106 320 390: 102 942 399= 1,03. В этом показателе не учитывается степень ликвидности отдельных компонентов оборотного капитала, поэтому необходимо рассчитать коэффициенты быстрой и абсолютной ликвидности. Коэффициент быстрой ликвидности показывает, какие средства могут быть использованы, если срок погашения всех или некоторых текущих обязательств наступит немедленно. При расчете данного коэффициента не учитываются товарно-материальные запасы, так как их перевод в денежные средства осуществляется, как правило, значительно медленнее, чем других видов оборотных средств. К денежным средствам и дебиторской задолженности в числителе можно добавить легкореализуемые ценные бумаги. Ориентировочное нижнее значение коэффициента -1.

По данным табл. 3.10 на конец периода:

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно. Ориентировочное нижнее значение коэффициента - 0,2.

По данным табл. 3.10 на конец периода: 451 583 : 102 942 399 = 0,004. Все значения рассчитанных показателей ликвидности ниже нормативных, что потребует анализа причин данного состояния. Однако более показательным было бы сравнение со среднеотраслевыми показателями. Показатели оборачиваемости активов (деловой активности) Данные показатели позволяют изучить отдельные компоненты оборотных средств. Несмотря на то, что в отечественной практике эти показатели относятся к группе показателей деловой активности, они также отражают ликвидность предприятия. Коэффициент оборачиваемости дебиторской задолженности показывает количество оборотов дебиторской задолженности за год. Медленная оборачиваемость дебиторской задолженности, с одной стороны, ограничивает краткосрочную ликвидность компании, с другой стороны, короткий период сбора задолженности может указывать на кредитную политику, ограничивающую продажи. Ориентировочное нормативное значение коэффициента - 8 (45 дней). Коэффициент оборачиваемости дебиторской задолженности = Нетто-выручка от реализации за год Дебиторская задолженность

Величина дебиторской задолженности может рассчитываться на конец периода или как среднее на начало и конец периода (в случае значительного изменения объема продаж в течение года). Можно рассчитать средний период погашения дебиторской задолженности в днях:

Период погашения дебиторской задолженности показывает среднее число дней, в течение которых счета кредиторов остаются неоплаченными. По данным табл. 3.10 на конец периода: 61 923 399 : 39 953 350 = 1,5, или 240 дней. Данная статья активов в процессе нормализации должна быть глубоко проанализирована. Коэффициент оборачиваемости запасов показывает скорость, с которой запасы переходят в разряд дебиторской задолженности в результате продажи готовой продукции. Стоимость запасов рассчитывается как средняя на начало и конец периода или на конец периода (если нет значительного изменения запасов за год). Медленная оборачиваемость товарно-материальных запасов указывает на наличие устаревших запасов. В то же время высокий показатель оборачиваемости запасов может быть связан с их дефицитом. Ориентировочное нормативное значение показателя - 3,5. По данным табл. 3.10: 24 397 676 : 59 104 565 = 0,4, или 900 дней. Вероятно, на складах предприятия скопились большие запасы. Если это не устаревшие запасы, которые нужно списывать, данный факт в условиях инфляции может положительно повлиять на деятельность предприятия; цены текущего года значительно выше прошлого, значит, предприятие получает дополнительную прибыль за счет снижения себестоимости продукции. Коэффициенты структуры баланса С помощью коэффициентов структуры баланса анализируется ликвидность предприятия в долгосрочном периоде. Коэффициент концентрации привлеченного капитала показывает процент заемных средств от всей суммы активов. По данным табл. 3.10: (102 942 399 + 11 068 897): 564 478 959 = 0,2, или 20%. В процессе вертикального анализа эти пропорции уже были рассчитаны. Следующий коэффициент непосредственно связан с коэффициентом концентрации (1 - коэффициент концентрации), и в сводной таблице финансовых коэффициентов бывает достаточно рассчитать значение одного из показателей. Коэффициент автономии показывает процент собственных средств от всей суммы активов. По мере приближения значения коэффициента к 1 уменьшается риск невыполнения предприятием своих долговых обязательств. Ориентировочное нормативное значение коэффициента - 0,5-0,7. По данным табл. 3.10 капитал и резервы составляют 79,8% валюты баланса. Влияние структуры издержек предприятия на доходность анализируется с помощью показателей ЛЕВЕРЕДЖА. Левередж (рычаг) - показатель качества управления активами, направленного на возрастание прибыли. Операционный (производственный) рычаг - показатель операционного (производственного) риска. Операционный риск - неопределенность, связанная с получением дохода и обусловленная двумя факторами: колебанием объемов реализации и уровнем условно-постоянных издержек. Любое изменение объема продаж (выручки от реализации) вызывает еще большее изменение прибыли. При снижении объемов производства на 1% убытки увеличиваются на несколько процентов, так как доля условно-постоянных затрат в составе издержек не меняется даже в случае остановки производства. Все расходы можно разделить на условно-переменные и постоянные. Условно-переменные расходы изменяются пропорционально объемам производства; составляют технологическую себестоимость и учитываются как прямые расходы. Постоянные расходы остаются постоянными в рамках отчетного периода или до определенных пределов роста объемов продукции; составляют периодические накладные расходы и учитываются как косвенные расходы в себестоимости. Таким образом, постоянные расходы отражают эффективность управления хозяйственной деятельностью; к ним относятся амортизация, оплата руководителей предприятия, реклама, расходы на НИОКР и т.д. Расчет коэффициентов левереджа дополняет анализ расходов, начатый в предыдущих параграфах главы 3. Мы отмечали, что взаимозависимость между себестоимостью, объемом продаж и прибылью является важной пропорцией, изучаемой в процессе оценки. Процентное изменение прибыли до выплаты процентов и налогообложения (Прибыль от реализации) Коэффициент операционного рычага = Процентное изменение нетто-выручки от реализации Результат показывает, что изменение в объеме реализации на 1% приведет к изменению прибыли до выплаты процентов и налогообложения на величину, равную коэффициенту операционного (производственного) рычага. Чем выше удельный вес постоянных затрат, тем выше левередж и риск. По данным табл. 3.10: (36 919 360-26 599 608):26 599 608 =2,47 (61 923 037-53 520 338):53 520 338 Кроме операционного (производственного) риска анализируется финансовый риск. Финансовый риск - риск, связанный с возможным недостатком средств для выплаты по долгосрочным ссудам и займам. Возрастание финансового риска характеризуется повышением финансового левереджа. Финансовый левередж - потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных обязательств; обусловлен риском, связанным с недостатком средств для выплаты акционерам, в связи с необходимостью обслуживания долга. Существуют две концепции финансового рычага:

Процентное изменение прибыли после налогообложения (Чистая прибыль) Коэффициент финансового рычага =---------------------------------------------------- Процентное изменение прибыли до выплаты процентов и налогов (Прибыль от реализации) Чем выше финансовый рычаг, тем выше риск, так как увеличивается вероятность получения меньших доходов для акционеров. По данным табл. 3.10: (5 387 304 - 4 923 871): 4 923 871 _ =0,24 (36 919 360 - 26 599 608) :26 599 608 Изменение рентабельности собственных средств за счет привлечения заемных средств - изменение величины налогооблагаемой прибыли за счет выплат по процентам. Прибыль после выплаты процентов и налогов _ (Чистая прибыль) Рентабельность собственных средств = ------------------------------- Собственные средства Пример. Рассмотрим два предприятия: первое финансируется только за счет собственных средств; второе - с привлечением заемных средств (50%).

Таблица 3.11. Влияние источников финансирования на рентабельность собственных средств

В нашем примере (табл. 3.11) рентабельность собственных средств предприятия 2 повысилась из-за сокращения налогооблагаемой базы. В то же время сокращение прибыли от реализации может привести к обратному результату: выплата по долговым обязательствам сведет к минимуму прибыль, остающуюся в распоряжении предприятия, или предприятие не сможет выполнить обязательства перед кредиторами. Показатели рентабельности Данная группа показателей дает представление об эффективности хозяйственной деятельности предприятия. Можно выделить две группы показателей, которые характеризуют рентабельность:

Рентабельность продаж - отношение прибыли к нетто-выручке от реализации. В зависимости от целей оценки и данных по сопоставимым компаниям можно рассчитывать рентабельность продаж с меняющимся числителем. Рентабельность продукции показывает удельный вес прибыли до выплаты процентов и налогов в каждом рубле оборота. Прибыль до выплаты процентов и налогов (Прибыль от реализации) Рентабельность продукции = ------------------ Нстто-выручка от реализации Этот коэффициент свидетельствует об эффективности не только хозяйственной деятельности, но и ценообразования. По данным табл. 3.10: 36 919 360:61 923 037 = 0,6.

Коммерческая маржа = Прибыль после выплаты налогов (Чистаяприбыль)Нетто-выручка от реализации По данным табл. 3.10: 5 387 304:61 923 037 = 0,087. Рентабельность активов прямо пропорционально связана с деловой активностью и оборотом капитала. Если предприятие не пользуется кредитом, то рентабельность активов совпадает с рентабельностью собственных средств (рассматривается выше). Инвестиционные показатели Цель данного этапа анализа в процессе оценки - предоставить сопоставимую информацию о рыночной цене акции в сравнении с номинальной, о Размере выплачиваемых дивидендов и т.д. Если оценивается компания закрытого типа, информация анализируется по сопоставимым компаниям. Чистая прибыль - Дивиденды по привилегированным акциям Прибыль на акцию = — --------------------------------------- Общее число обыкновенных акций Используя данные табл. 3.10 на конец периода, предположим, что в обращение выпущены только обыкновенные акции в количестве 1 000000 шт. В этом случае прибыль на акцию составит: 5 387 304 : 1 000 000 = 5,387 тыс. руб. Отношение рыночной цены акции к прибыли на акцию отражает цену, которую инвесторы готовы заплатить за единицу доходов (мультипликатор цена/прибыль) Рыночная цена обыкновенной акции Цена единицы доходов =------------------------------------------------------------- Прибыль на одну обыкновенную акцию В процессе оценки рассчитываются и анализируются различные мультипликаторы (речь о них пойдет в главе 5, посвященной сравнительному подходу). Если оценивается компания закрытого типа, то информация рассчитывается по аналогам. Дивиденд на одну обыкновенную акцию Дивидендный доход (рентабельность акции) =---------------------------------- Рыночная цена акции Балансовая стоимость акции показывает, сколько может получить держатель одной обыкновенной акции в случае ликвидации компании. Собственные средства Балансовая стоимость акции = — ------------ Количество выпущенных обыкновенных акции По данным табл. 3.10 на конец периода балансовая стоимость акции составит 450,5 тыс. руб. (450 467 662 : 1 000 000). Мы рассмотрели группы финансовых коэффициентов, наиболее часто встречающиеся в отчетах об оценке. Этот перечень может быть продолжен, и, как уже отмечалось выше, оценщик имеет право выбирать пропорции, наиболее точно характеризующие бизнес с учетом целей оценки. Главный критерий выбора: наличие данных по сопоставимым компаниям и единая методика расчета. Рассчитанные коэффициенты сравниваются:

Анализ коэффициентов заканчивается составлением сводной таблицы (табл. 3.12).

ее г 09 2 Е Задачи1. Рассчитайте уровень операционного (производственного) левереджа предприятия при увеличении объемов производства с 50 тыс. ед. до 55 тыс. ед., если имеются следующие данные: Определение рыночной стоимости ЗАОВычесть: скидку за выход на открытый рынок Вычесть: скидку за потерю контроля Стоимость большей доли в компании закрытого типа Стоимость Стоимость свободно реализуемой меньшей доли Стоимость меньшей доли в компании закрытого типа -метод ДДП -метод капитализации -метод накопления активов Добавить: премию за контроль - метод рынка капитала Вычесть: скидку за недостаточную ликвидность (для ЗАО)  Основные методологические положения по оценке бизнесаоценки стоимости бизнеса .......................................................................................10 1.1. Понятие предприятия (бизнеса)........................................................................11 1.2. Цели оценки стоимости бизнеса.......................................................................11 1.3. Виды стоимости..................................................................................................12 1.4. Факторы, влияющие на стоимость компании. ………………………..........13 1.5. Этапы процедуры оценки. ................................................................................15 1.5.1. Подготовительный этап .................................................................................15 1.5.2. Оценочный этап процедуры оценки стоимости предприятия. ...........................................................................................21 1.5.3. Заключительный этап процедуры оценки стоимости предприятия.............................................................................................24 1.5.4. Составление отчета об оценке бизнеса.........................................................26 1.6. Правовые основы оценки стоимости бизнеса.................................................26 Вопросы .....................................................................................................................27 Литература.................................................................................................................27 Тест.............................................................................................................................28 Основные подходы оценки бизнеса предприятия:1.Доходный подход. 1)Метод дисконтированных денежных потоков (DCF). Ориентирован на оценку стоимости компании в виде суммарной стоимости будущих денежных потоков. 2) Метод капитализации Рассчитывается для устойчивых видов бизнеса и узкого ассортимента.  Особенности оценки бизнеса предприятия в ходе антикризисного управления и при банкротствеВ результате освоения темы студент должен: знать: особенности проведения оценки бизнеса в ходе антикризисного управления. уметь: применять методы оценки при антикризисном управлении. Основные вопросы, подлежащие изучению в данной теме: Цели проведения оценки стоимости бизнеса при антикризисном управлении. Ограничения в выборе некоторых видов стоимости при антикризисном управлении. Методы оценки, применяемые в антикризисном управлении. Методы оценки, применяемые в арбитражном управлении. Самостоятельная работа студентов заключается в подготовке кратких реферативных сообщений по вопросам: 1. Понятие антикризисного управления. 2. Признаки несостоятельности (банкротства) предприятия. 3. Процедуры банкротства и их характеристика. 4. Особенности финансового анализа несостоятельного предприятия. 5. Выявление признаком фиктивного и преднамеренного банкротства. План практического занятия: 1. Решение задачи на определение признаков фиктивного и преднамеренного банкротства. 2. Выполнение тестовых заданий. Оценка бизнеса2012 УДК – 658.14/.17 ББК – 65.290-93 Р – 715 Смирнов Н.А., Мансуров Р.Ш., Лещенко Е.С. ОЦЕНКА БИЗНЕСА: Учебное пособие. – Н.Новгород: 2012. – 157 с. В учебно-практическом пособии изложены основы оценки стоимости предприятия (бизнеса). Рассмотрены основополагающие элементы оценки, доходный, затратный и сравнительный подходы к оценке, описан процесс, итогового расчета стоимости бизнеса. ISBN 978-5-374-00132-7 © Смирнов Н.А., 2012 © Мансуров Р.Ш., 2012 © Лещенко Е.С., 2012 Оценка и расчет стоимости доли в размере 100% в уставном капитале оооРыночная стоимость 100% уставного капитала - это стоимость чистых активов предприятия, исходя из рыночной стоимости имущества, отраженного в бухгалтерском балансе, таким образом: 2 650 000 * 100% = 2 650 000 рублей. Оценка потенциального банкротства при оценке стоимости бизнесаОдной из целей финансового анализа является своевременное выявление признаков банкротства предприятия. Банкротство связано с неплатежеспособностью предприятия. Для выявления признаков банкротства используется методика, утвержденная законом «О несостоятельности» № 127 ФЗ от 26.10.2002г. К закону прилагается Методическое положение по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса. Согласно Методическому положению оценка проводится на основе трех показателей:

Ктек.ликв. = Оборотные активы/Текущие обязательства (2.36) Ктек.ликв. = 70448 / 70685,5 = 0,99 Ктек.ликв. < 1,5.Это условие не выполняется, значит платежеспособность предприятия невысокая и предприятие имеет определенный финансовый риск.

Ктек.ликв.к + У / Т* ? Ктек.ликв Кв(у).п. = -------------------------------------------------------- (2.37) 2 где У – период восстановления (утраты) платежеспособности. При расчете коэффициента восстановления У = 6 месяцев, при расчете коэффициента утраты У = 3 месяца;Т – продолжительность отчетного периода в месяцах. Нормативное значение коэффициентавосстановления (утраты) платежеспособности >1. Кв(у).п. = (1,04 + 6/12 (1,04 - 0,95) / 2 = 1,085 Кв(у).п.> 1 Оценка стоимости коммерческого банка и финансовых организацийОсобенности, обуславливающие специфику оценки банковского бизнеса: - жесткая регламентация и надзор за деятельностью коммерческих банков со стороны Центрального банка РФ; - низкий уровень собственного капитала и высокий удельный вес заемных средств; - высокая степень концентрации рисков на балансе банка; - порядок ведения бухгалтерского учета; - сложность в совершении и оформлении ряда операций. Классификация операций банка: - операции с клиентами – кредитные операции, операции с наличными денежными средствами, доверительные операции, консультационные, информационные и др. услуги; - операции с ценными бумагами; - операции по привлечению ресурсов и рефинансированию – торговля ценными бумагами, межбанковское кредитование, межбанковские валютные операции и др.; - операции с финансовыми инструментами – фьючерсы, форварды, сделки своп, опционные сделки, операции репо и др.; - традиционные операции банков с собственным капиталом; - хеджирование. Цели проведения оценки стоимости коммерческого банка: - финансовая устойчивость банка; - финансовое оздоровление кредитной организации; - выставление рейтинга; - принятие инвестиционных решений (покупка акций); - приобретение активов, подразделений бизнеса; - реструктуризация кредитной организации; - ликвидация кредитной организации. Виды стоимости, определяемые при оценке стоимости банка: - балансовая стоимость; - рыночная (справедливая рыночная) стоимость; - обоснованная рыночная стоимость; - стоимость функционирующего предприятия; - ликвидационная стоимость. Взаимосвязь целей оценки и вида стоимости, определяемой при оценке банка. Концепции проведения оценки стоимости банка: - концепция денежных потоков; - концепция оценки стоимости банка как непрерывно функционирующей структуры; - концепция оценки стоимости банка как единого объекта – по стоимости капитала. Концепция денежных потоков основывается на рассмотрении банка как структуру способную генерировать доход или прибыль. Банк состоит из отдельных функциональных систем, значение которых для генерирования денежных потоков различно. Создание прибыли происходит за счет активных операций, разрушение прибыли за счет пассивных. Концепция оценки стоимости банка как непрерывно функционирующей структуры исходит из определения рыночной стоимости бизнеса на основе денежных потоков, генерируемых каждым подразделением банка в отдельности, которые дисконтируются по средневзвешенной стоимости капиталов (собственного и заемного). Трудности проведения оценки: - высокий уровень сложности из-за недоступности информации для независимого оценщика; - отсутствие адекватных методов оценки доходности подразделений банка и их использования банками; - трансфертное ценообразование и распределение затрат. Концепция оценки стоимости банка как единого объекта - по стоимости каптала основана на определении стоимости капитала кредитной организации , которая может быть выражена в виде дивидендных выплат владельцам банка. Свободные денежные потоки = выплаченные дивиденды + потенциальные дивиденды + выкуп акций –выпуск акций. Преимущество концепции в учете специфики банковских операций. Основы оценки стоимости кредитных организаций при слияниях и поглощениях. Методологические основы оценки: метод чистых активов и методы доходного подхода. Оценка отдельных элементов банковского бизнеса. Оценка стоимости кредитного портфеля. Оценка стоимости портфеля ценных бумаг. Оценка стоимости основных средств. Оценка стоимости обязательств кредитной организации. Оценка стоимостных показателей предполагаемого проекта реорганизации предприятияВ случае реструктуризации оценка подразумевает анализ совместимости объединяющихся фирм:

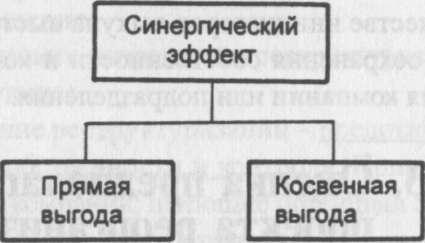

Затраты на реорганизацию можно рассматривать как вариант как вариант капиталовложений: имеются стартовые затраты, и в будущем ожидается прибыль (поток доходов). Независимо от того, расходует фирма денежные средства или акции, она должна приложить все усилия, чтобы добиться оптимального распределения капитала и обеспечить в долгосрочном периоде благосостояние акционеров. При оценке предполагаемого проекта реорганизации необходимо coставить прогноз будущих денежных потоков, которые предполагается получить после завершения сделки. При расчете денежных потоков должны быть учтены все синергетические эффекты, так как важно предусмотреть предельное влияние реорганизации. Синергетический эффект - превышение стоимости объединенных компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2+2=5). При сокращении (дивестициях) может получиться эффект обратного синергизма (4-2=3). Реализуемые активы могут представлять интерес для другой компании, и в итоге она готова заплатить за них высокую цену. Синергия может проявляться в двух направлениях: прямой и косвенной выгодах (рис. 10.2).

Рис. 10.2. Структура синергетического эффекта Прямая выгода - увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

Добавленная стоимость объединения формируется за счет операционной, управленческой и финансовой синергии. Операционная синергия - экономия на операционных расходах за счет объединения служб маркетинга, учета, сбыта. Кроме того, объединение может привести к упрочению позиции фирмы на рынке, получению технологического ноу-хау, торговой марки, что способствует не только снижению затрат, но и дифференциации выпускаемой продукции. Помимо экономии на затратах, дифференциации выпускаемой продукции достигается экономия за счет эффекта масштаба (возможность выполнять больший объем работы на тех же производственных мощностях, что в итоге снижает средние издержки на единицу выпускаемой продукции). Управленческая синергия - экономия за счет создания новой системы управления. Объединение предприятий может осуществляться путем горизонтальной и вертикальной интеграций, а также создания конгломерата. Целью объединения является создание более эффективной системы уп- равления. Часто объектом для присоединения служат плохо управляемы компании, с нереализуемым потенциалом стоимости. В этом случае у пред приятия есть два варианта развития: повышение качества управления без реорганизации или создание новой управленческой структуры в результате объединения. Первый вариант труднореализуем без смены управленческого персонала; второй, как правило, основан на упрочении управленческой культуры эффективно работающей компании. Финансовая синергия - экономия за счет изменения источников фи- нансирования, стоимости финансирования и прочих выгод. Факт объе- динения компаний может вызвать информационный эффект, в результате чего стоимость акций возрастает (при этом реальных экономически преобразований еще не осуществлялось). Слияние (присоединение) может усилить интерес к компании со стороны потенциальных инвесторов и обеспечить дополнительные источники финансирования. Повышение цены акции (даже фиктивное, в результате информационного эффекта может повысить надежность компании в глазах кредиторов, что косвенно повлияет как на структуру, так и на стоимость задолженности. Данный вид синергии ведет не к приросту денежных потоков, а к снижению риска инвестирования с точки зрения внешних пользователей. Реорганизация (особенно преобразование) может привести также и к налоговым преимуществам. Оценки эффективности реорганизации могут оказаться легче оценки нового инвестиционного проекта, так как объединяются действующие предприятия. Прогнозы объема продаж, издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные. Косвенная выгода - увеличение рыночной стоимости акций или изме- нение мультипликатора Р/Е. Акции объединенной компании могут стать бо- лее привлекательными для инвестора, и их рыночная стоимость возрастет Информационный эффект от слияния в сочетании с перечисленными видами синергии может вызвать повышение рыночной стоимости акций и мул- типликатора Р/Е (соотношение между ценой и прибылью). Поскольку целью финансового управления акционерным обществом является повышениие благосостояния акционеров, следовательно, увеличение прибыли на акцию, рассмотрим данный аспект подробнее. Пример. Компания X рассматривает вопрос о возможности присоединения компании У (табл. 10.1, данные приведены в условных единицах).

Таблица 10.1. Показатели финансовой деятельности компаний X и У

Общества, участвующие в присоединении, определяют порядок конвертации акций каждого общества в акции и (или) иные ценные бумаги нового общества на основе менового соотношения:

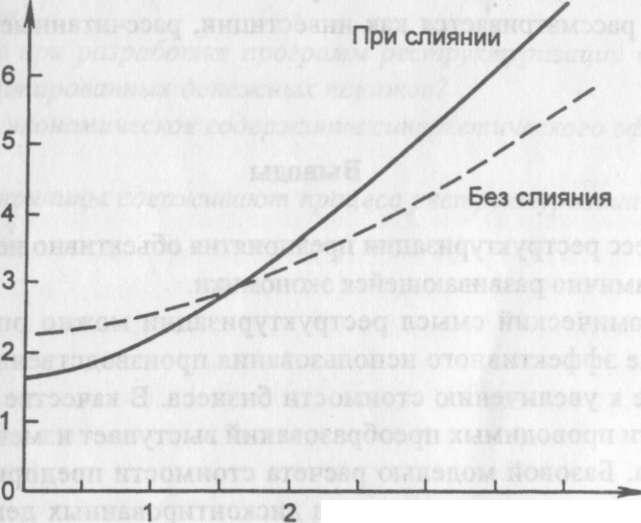

По условию примера рыночная цена акции компании X равна 20, компании У - 11,7, меновое соотношение будет равно 0,585. Компания X должна обменять 0,585 своей акции у компании У за 1 акцию. Однако такие условия обмена могут не заинтересовать акционеров компании У. Допустим, акционеры компании У согласны на условия обмена исходя из рыночной цены акций компании У, равной 12. В этом случае за каждую акцию компании У необходимо передать 0,6 акции компании X, для чего требуется выпустить дополнительно 900 обыкновенных акций компании X. Финансовые показатели компании X и У после присоединения будут следующие: Чистая прибыль (данные финансовых отчетов суммируются) - 7500 Количество акций - 3400 Прибыль на акцию - 2,2 Исходя из предположения, что прибыль объединяющихся компаний осталась без изменения, общая прибыль на акцию в результате присоединения повысилась. Однако акционеры компании У получили 0,6 акции компании X, следовательно, могут рассчитывать и на соответствующую долю прибыли (0,6 • 2,2)= 1,32, что уступает исходному значению прибыли до oбъединения (1,67). Мультипликатор Р/Е по условиям сделки был равен (12:1,67=7,18), что превышает исходное значение (7). Соотношение 7,18:7 несмотря на снижение прибыли на акцию, может в долгосрочной перспективе свидетельствовать о возможном увеличении дохода на акцию по присоединения (рис. 10.3).

Рис. 10.3. Ожидаемый доход на акцию при слиянии компаний и без него годыСнижение (размывание) прибыли на акцию для акционеров компании произойдет в том случае, если соотношение Р/Е по акциям компании У превысит исходное соотношение Р/Е по акциям компании X. Возможные последствия реструктуризации на прибыльность акционерного капитала рассчитываются по следующим параметрам:

Чем больше значение мультипликатора Р/Е поглощающей компании по сравнению с аналогичным показателем поглощаемой компании различие в объемах получаемой прибыли, тем значительнее увеличение мультипликатора Р/Е поглощающей компании в результате присоединения. Если ориентироваться на краткосрочную перспективу, то многие сделки по присоединению приводят к "разводнению" прибыли на акцию и будут признаны неэффективными. Однако "разводнение" может быть компенсировано, если цена, выплачиваемая с учетом большего значения мультипликатора Р/Е, рассматривается как инвестиции, рассчитанные на несколько лет. Выводы

стратегическую реорганизацию; реорганизацию предприятий в случае несостоятельности (банкротства); реорганизацию с целью предотвращения угрозы захвата.

Контрольные вопросы

Подходы и методы в оценке бизнеса (предприятия)В процессе оценки стоимости предприятия применяются методологические подходы, такие же как и при оценке недвижимости, машин и оборудования, интеллектуальной собственности. Но при этом они носят несколько отличительный характер. Принимаются следующие подходы: - доходный; - сравнительный; - затратный (имущественный). Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа. Метод оценки - это способ расчета стоимости объекта оценки в рамках одного из подходов к оценке. Подходы к оценке готового бизнеса при оценке стоимости предприятияСравнительный подход к оценке стоимости готового бизнеса — это совокупность методов, основанных на сравнении оцениваемой компании с предприятиями-аналогами, о финансовых условиях продажи которых имеется информация. Личный опыт Ольга Каненкова,главный бухгалтер ОАО «Авто-фрамос»/RENAULT (Москва) Необходимость оценки стоимости нашей компании возникла, когда нужно было проводить дополнительную эмиссию акций. Проблема, с которой нам довелось столкнуться, — отсутствие предприятий-аналогов, без которых достаточно сложно достоверно оценить рыночную стоимость компании. Результаты оценки стоимости компании могут значительно различаться в зависимости от того, каким образом планируется использовать оцениваемую компанию в дальнейшем. Очевидно, что стоимость небольшой компании по производству кондитерских изделий, в здании которой новый владелец планирует построить типографию, будет отличаться от стоимости этой же компании, если на ее базе будет создано современное кондитерское производство. В ходе оценки действующих и приносящих доход компаний могут определяться следующие виды стоимости: -инвестиционная стоимость бизнеса— определяется исходя из доходности бизнеса для конкретного инвестора при заданных инвестиционных целях; - стоимость действующего бизнеса при существующем использовании— рассчитывается на основании данных о доходности, демонстрируемой предприятием к моменту продажи; - рыночная стоимость— наиболее вероятная цена, по которой компания может быть продана на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величину цены сделки не влияют какие-либо чрезвычайные обстоятельства. Достоверный результат оценки рыночной стоимости предприятия можно получить в результате использования сравнительного подхода к оценке готового бизнеса. Личный опыт Ольга Макаровская, специалист по оценке компании «Марка Аудит» (Москва) Сравнительный подход наиболее реально отражает ту цену, которая может возникнуть на рынке в процессе купли-продажи, поскольку при расчете используются сложившиеся на рынке цены на похожие предприятия. Серьезным недостатком такого подхода является то, что расчеты основываются на прошлых финансовых результатах деятельности компаний-аналогов и не учитывают перспективы развития предприятия. Борис Мошкович,генеральный директор компании «АБМ Партнер» (Москва) Предприятия могут самостоятельно применять сравнительный подход только для получения примерной информации о стоимости компании. Данные можно получить как из интернета, так и из печатных изданий, например информационного бюллетеня «Реформа», содержащего официальную информацию о продажах на аукционах и конкурсах, о торговле акциями крупнейших российских предприятий. Использование сравнительного подхода особенно эффективно при наличии активного рынка продаж сопоставимых компаний. Более серьезная оценка для проведения каких-либо операций с акциями должна проводиться независимыми профессиональными оценщиками.

В рамках сравнительного подхода большинство специалистов в области оценки выделяют три основных метода: метод компании-аналога, метод продаж и метод отраслевых коэффициентов. Показатель лучше использовать при оценке капитала заново созданной фпг:а) рентабельность акций (D/P); б) цену – прибыль (P/E); в) прибыль на акцию (EPS); г) дивидендный выход (DP)? 25. Что собой представляет капитализация: а) произведение акций и дивидендов; б) произведение акций, находящихся в обращении, и их рыночной стоимости; в) произведение акций, находящихся в обращении, и прибыли на акцию; г) произведение акций и их балансовой стоимости? Показатель, который отражает оценку бизнеса фпг:а) отношение чистой прибыли к количеству обыкновенных акций; б) отношение цены акции к прибыли на одну акцию; в) отношение реализованной продукции к капитализации; г) отношение дивиденда, выплаченного по обыкновенным акциям, к рыночной стоимости акций. Предприятие как имущественный комплекс и его оценкаТермин «предприятие» используется в гражданском праве применительно как к субъектам [1], так и к объектам права. Предприятием называется юридическое лицо, т.е. субъект гражданского права, участник предпринимательской деятельности. При этом термин «предприятие» применяется только к государственным и муниципальным унитарным предприятиям [2] , которые как коммерческая организация подлежат государственной регистрации и выступают как субъект права в различных договорах и других правоотношениях. Одновременно этот же термин применяется для обозначения определенного вида объектов права. В этом смысле предприятие [3] - определенный имущественный комплекс, используемый для осуществления предпринимательской деятельности, куда входит вся совокупность имущества, предназначенного для деятельности предприятия, а именно: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права обозначения, индивидуализирующие предприятие, его продукция, работы и услуги, товарные знаки, знаки обслуживания и другие исключительные права, т.е. в составе предприятия как особого объекта недвижимости могут быть и отдельные объекты недвижимого имущества - здания, сооружения, земля и т.д., нематериальные активы (права пользования земельным участком, природными ресурсами, авторские права и другие права и т.п.) и оборотные средства (деньги, сырье, материалы и т.п.). В качестве объекта права — недвижимого имущества предприятие может принадлежать любым субъектам — участникам предпринимательской деятельности. Не исключена возможность принадлежности одному субъекту нескольких предприятий — имущественных комплексов, в частности, предназначенных для изготовления разных видов продукции или для иных видов предпринимательской деятельности. Понятие предприятия как недвижимости, которая используется для предпринимательской деятельности, имеет свои особенности. Его нельзя сводить к комплекту оборудования для производства определенной продукции, потому что превращение такого комплекта оборудования в предприятие нуждается в дополнительных действиях по организации на его основе процесса производства. Предприятие как недвижимость составляет единый имущественный комплекс, включающий не только все виды имущества, предназначенные для его деятельности, но и неимущественные права, индивидуализирующие предприятие. Это дает возможность сразу использовать предприятие для определенной производственной деятельности. В виду того, что до принятия нового ГК практически все предприятия были государственными (кооперативными), они не находились в обороте, эти предприятия, как правило, передавались в ведение других организаций в административном порядке. Поэтому такое понятие предприятия для нашего общества является новым и еще не достаточно утвердившимся в отечественной практике. Вследствие этого допускаются неточные формулировки. Например, Указ Президента «О продаже государственных предприятий — должников» имеет в виду продажу имущества несостоятельных государственных предприятий. Применение к этим отношениям определения «продажа предприятий — должников» является некорректным, т.к. имущественный комплекс как объект права не может быть должником, а государственное предприятие в качестве субъекта права не подлежит продаже. Аналогичная неточность выражения допускается в распоряжениях Правительства о продаже имущества конкретных несостоятельных предприятий. Предприятие как единый имущественный комплекс создается на базе вновь образованных коммерческих организаций с использованием взносов их учредителей и участников, а также доходов от последующей производственной деятельности. Правовое регулирование предприятий, созданных в порядке приватизации, определяется специальным законодательством, которое имеет приоритет по отношению к общим нормам ГК о приобретении права собственности. Как правило, при приватизации государственных и муниципальных предприятий, имущественный комплекс сохраняется, изменяются только собственник и правовая организационная форма. Большое значение имеют положения Указа Президента «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» и Положение о коммерционализации государственных предприятий с одновременным преобразованием их в акционерные общества. В результате приватизации имущественный комплекс переходит в собственность хозяйственного товарищества, общества или индивидуальных предпринимателей. Приватизации подлежат и части предприятия [4] . В Указе Президента «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» предусмотрено выделение в процессе приватизации структурных подразделений предприятий (цехов, производств, участков и др.) в самостоятельные предприятия в правами юридического лица с соблюдением требований антимонопольного законодательства. Продажа приватизируемого предприятия осуществляется путем заключения договора куплипродажи, в котором четко определяются права и обязанности продавца и покупателя, порядок оплаты, закреплены иные условия. Право собственности на передаваемое имущество переходит к покупателю в момент регистрации договора [5] . При всех способах приватизации предприятий от лица собственника имущества — государства выступает соответствующий государственный орган или орган местного самоуправления. Такими органами являются комитеты по управлению имуществом и фонды имущества. Напрмер,в Санкт-Петербурге передача предприятий как имущественных комплексов в результате приватизации государственных и муниципальных предприятий осуществляется Комитетом по управлению городским имуществом Санкт-Петербурга [6] Фонду имущества для последующей продажи и оформляется передаточным распоряжением председателя КУГИ Продажа предприятия как недвижимости существенно отличается от продажи акций этого предприятия. В первом случае имущество переходит в собственность покупателя, в качестве которого выступает созданное в процессе приватизации акционерное общество. При покупке акций, независимо от их количества, бывшие работники приватизированного предприятия и другие лица — акционеры — приобретают только собственность на акции, а не на имущество предприятия. Право собственности на акции переходит к покупателю с момента внесения данных в реестр акционерного общества, который ведется исполнительными органами акционерного общества. Покупатель приватизированного предприятия приобретает на него все права собственника. Следовательно, он может продать предприятие другому лицу. На практике встречаются случаи продажи приватизированных ранее предприятий в собственность государства или местных органов управления. Тогда изменяется форма собственности на данное имущество. Оно снова становится государственным или муниципальным предприятием и поступает в хозяйственное ведение. На базе приобретенного предприятия может быть создано новое унитарное предприятие. Продажа предприятия как единого имущественного комплекса может быть обусловлена разными причинами. Это продажа неплатежеспособных государственных предприятий, их ликвидация или банкротство, а также, когда продавец в силу различных причин желает продать предприятие, в том числе в случаях нуждаемости в денежных средствах, перехода к другим занятиям, желания обновить оборудование и при принудительной продаже предприятия. Во всех таких ситуациях на стороне покупателя могут выступать предприниматели различных организационных форм. В последние годы в национальной экономике и строительном комплексе в частности стали четко прослеживаться диверсификационные тенденции, характеризуемые выходом компаний в сферы бизнеса, непосредственно не связанные с основным или первоначальным видом деятельности. Жесткая конкуренция, дефицит инвестиционных ресурсов и риски, присущие российской экономике, привели к ситуации, когда инвестиционные проекты расширения старого бизнеса стали во многих случаях менее привлекательными, чем покупка функционирующих смежных предприятий. Необходимо отметить, что в соответствии с законом [7] в качестве объекта продажи «предприятие как имущественный комплекс» можно продать и часть предприятия. Эта часть должна представлять собой обособленный имущественный комплекс. Во всех случаях в договоре должны быть указаны определенные данные, позволяющие установить предмет продажи, в том числе расположение предприятия на соответствующем земельном участке. До подписания договора должны быть составлены и рассмотрены сторонами: - акт инвентаризации; - бухгалтерский баланс; - заключение независимого аудитора о составе и стоимости предприятия; - перечень всех долгов (обязательств), включенных в состав предприятия, с указанием кредиторов, характера, размеров и сроков требования. Договор продажи предприятия, как и другого объекта недвижимости, должен заключаться в письменной форме путем составления одного документа, подписанного сторонами, и приложением к нему перечисленных выше документов и с обязательной государственной регистрацией. Цена приобретаемого предприятия, как одно из существенных условий договора куплипродажи, должна быть четко обозначена в договоре. Как правило, цена определяется по соглашению сторон на основании проведенной инвентаризации и заключения аудитора. Предполагается, что в обусловленную цену включается и цена на передаваемый земельный участок или на право его использования. Сама продажа предприятия осуществляется в три этапа: 1. Заключение договора купли-продажи и его государственная регистрация. 2. Передача предприятия по передаточному акту. 3. Государственная регистрация права собственности покупателя на приобретенное предприятие. Таким образом, закон требует, чтобы стороны при продаже предприятия дважды осуществляли государственную регистрацию. Сначала нужно зарегистрировать договор о продаже предприятия, а потом осуществить регистрацию права собственности покупателя. После заключения договора в соответствии с особенностями приобретения недвижимости необходима передача предприятия по специальному передаточному акту от продавца к покупателю. В ст. 563 ГК РФ подробно определено содержание этого акта, указано, что подготовка предприятия к передаче, в том числе оформление передаточного акта, является обязанностью продавца и осуществляется за его счет, если иное не предусмотрено договором. Моментом передачи предприятия покупателю считается день подписания обеими сторонами передаточного акта. С этого момента к покупателю переходит риск случайной гибели или случайного повреждения имущества. Покупатель вправе использовать входящее в состав предприятия имущество и извлекать выгоды, но он до перехода права собственности не вправе распоряжаться предприятием. Продавец после передачи предприятия тоже не вправе распорядиться им. Покупатель может сохранить приобретенное предприятие в качестве обособленного имущества юридического лица или же присоединить его к своему имуществу, создав на его основе внутреннее подразделение другой организации, или, если это индивидуальный предприниматель, непосредственно управлять им. На основе приобретенного предприятия может быть создано юридическое лицо — хозяйственное общество — даже с единственным участником. Последний будет иметь права, предусмотренные законом о соответствующем хозяйственном обществе, учредительными документами товарищества или общества. Предприятие как имущественный комплекс, используемый для осуществления предпринимательской деятельности, может быть сдано в аренду [8] . Предприятие может быть передано собственником в аренду только после завершения расчетов с кредиторами, которые до передачи предприятия должны быть письменно уведомлены арендодателем. Они могут потребовать от арендодателя прекращения или досрочного исполнения обязательств. По долгам, переведенным без согласия кредиторов, арендодатель и арендатор несут солидарную ответственность. Подготовка предприятия к передаче является обязанностью арендодателя. Сама передача предприятия в аренду производится по передаточному акту, а моментом заключения договора аренды и возникновения по нему прав и обязанностей сторон определен момент государственной регистрации. Во время аренды арендатор обязан поддерживать предприятие в надлежащем техническом состоянии, включая обязательные платежи и налоги, если иное не предусмотрено договором. Права арендодателя на занятие определенной деятельностью на основании лицензии не переходят на арендатора, если иное не установлено законом или иным правовым актом. Однако это не освобождает арендодателя от соответствующих обязательств перед своими кредиторами. Права и обязанности по отношению к работникам предприятия регулируются правилам о реорганизации юридического лица. При прекращении договора имущественный комплекс должен быть возвращен арендодателю. Подготовка предприятия к передаче теперь является обязанностью арендатора и осуществляется за его счет, если иное не предусмотрено законом. Размер и способы внесения арендной платы определяются в договоре аренды. Право собственности на предприятие как единый имущественный комплекс прекращается по общим правилам, установленным в главе 15 ГК (ст. 235 — 243) за исключением ст. 240, 241. Чаще всего единый имущественный комплекс прекращает существовать в результате распродажи в отдельности входящих в него объектов, в частности при банкротстве или по добровольному решению предпринимателя.

[1] Юридическое лицо, обладающее определенными правами и обязанностями. [2] Ст. 113 – 115 ГК РФ. [3] Ст. 132 там же. [4] Ст. 559 - 566 ГК РК. [5] Ст. 27, п. 3 Закона о приватизации. Расчет обоснованной рыночной стоимости при оценке бизнеса предприятия• ОРСн.ф. = Мiк а х Фiн.ф. •Применяется от 5 до 15 мультипликаторов •Находится удельный вес каждого мультипликатора на основе экспертных оценок Расчет суммарной текущей стоимости за прогнозный период при оценке бизнеса предприятия

Т – последний год прогнозного периода i – расчетный год Реструктуризация предприятия на основе оценки рыночной стоимости - сущность и особенности применения

Рыночные отношения открывают перспективу для российского бизнеса, но в то же время становится ясно, что многие предприятия имеют мало шансов выжить под давлением конкуренции и новых условий хозяйствования без существенной реорганизации. Экономика унаследовала структуру, в которой ресурсы (капитал, рабочая сила, земля и предпринимательские способности) недоиспользуются на крупных промышленных и сельскохозяйственных предприятиях. Процесс реструктуризации можно определить как обеспечение эффективного использования производственных ресурсов, приводящее к увеличению стоимости бизнеса. Главная цель реструктуризации - поиск источников развития предприятия (бизнеса)на основе внутренних и внешних факторов. Внутренние основаны на выработке операционной, инвестиционной и финансовой стратегий создания стоимости за счет собственных и заемных источников финансирования; внешние - на реорганизации видов деятельности и структуры предприятия. Список литературы и источников на тему "Оценка стоимости бизнеса в оценочной деятельности"

Полный комплект решенных тестов и практикумов по оценке для курсов оценщиков умц Полный комплект решенных тестов и практикумов по оценке для курсов оценщиков умцДругие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|