|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Оценка машин в оценочной деятельностиВводная часть по оценке машин и оборудования1.1 Задание на оценку………………………………………..…………..……….. 4 1.2 Используемые термины…………..…………………………………..…….... 5 1.3 Принятые допущения, ограничения и пределы применения результата оценки объекта оценки ………………………………………………………………..... 8 1.4 Применяемые стандарты оценки……………………………………………. 9 1.5 Последовательность действий при определении стоимости объекта оценки…………………………………………………………………….……..……… 10 Общие положения по оценке транспортных средств2.1. Руководство позволяет выполнять следующие работы: а) определение технического состояния автотранспортных средств; б) определение стоимости автотранспортных средств с учетом естественного износа, на основе фактического технического состояния, комплектности и дополнительной оснащенности; в) определение стоимости аварийного автотранспортных средств с учетом доаварийного технического состояния, естественного износа, комплектности и дополнительной оснащенности; г) определение стоимости восстановления (ремонта) автотранспортных средств по конкретному аварийному повреждению (стоимость необходимых запасных частей, ремонтных работ и материалов); д) определение стоимости восстановления (ремонта) автотранспортных средств с учетом стоимости необходимых запасных частей, ремонтных работ и материалов по устранению эксплуатационных дефектов и аварийных повреждений; е) определение расчетного размера ущерба (компенсации) по величине затрат на восстановление (ремонт) автотранспортных средств, поврежденного в дорожно-транспортном происшествии (ДТП), при стихийном бедствии, в результате противоправных действий третьих лиц; ж) определение величины дополнительной утраты товарной стоимости (далее - УТС) автотранспортного средства в результате аварийного повреждения и последующих ремонтных воздействий по их устранению; з) определение суммы ущерба по конкретному повреждению автотранспортных средств по величине затрат на его восстановление (ремонт) и утраты товарной стоимости в результате повреждения и последующих ремонтных воздействий; и) определение восстановительной стоимости автотранспортных средств с учетом нормативного износа. Перечисленные работы выполняются на основании заключения о техническом состоянии, составленном при осмотре, без применения диагностического и контрольно-измерительного оборудования, органолептическим методом. 2.2. Результаты расчетов, выполненных по методике РД, могут быть использованы в следующих случаях: а) при определении стартовой цены для аукционов и конкурсов по продаже и сдаче в аренду единичных автотранспортных средств или предприятий, имеющих автотранспортные средства в числе основных фондов; б) при определении стоимости автотранспортных средств или предприятий, имеющих автотранспортные средства в числе основных фондов, с целью приватизации или передачи в доверительное управление; в) при определении величины арендной платы при заключении договоров аренды автотранспортных средств или предприятий, имеющих автотранспортные средства в числе основных фондов; г) при определении стоимости автотранспортных средств или предприятий, имеющих в числе основных фондов автотранспортные средства, с целью продажи; д) при использовании автотранспортных средств в качестве залога; е) при страховании автотранспортных средств физических и юридических лиц; ж) при определении ущерба, причиненного автотранспортному средству; з) при определении стоимости автотранспортных средств для разрешения имущественных споров; и) при переоценке основных фондов юридических лиц; к) при определении стоимости налогооблагаемой базы; л) при оценке стоимости предприятия (бизнеса); м) при определении размера пошлин и сборов; н) при оформлении нотариусом договоров купли-продажи; о) при составлении брачных контрактов и при разделе имущества; п) при ликвидации и утилизации автотранспортных средств. 2.3. При осмотре автотранспортного средства определяется соответствие параметров его технического состояния требованиям законодательных и нормативных документов Российской Федерации по эксплуатации автотранспортных средств, обеспечивающих безопасность жизни, здоровья, предотвращение нанесения вреда имуществу граждан, а также охрану окружающей среды. Перечень законодательных и нормативных актов РФ, рекомендуемых для использования консультационными пунктами, приведен в Приложении А. 2.4. Исполнителями данных работ могут быть организации любых организационно-правовых форм, имеющие соответствующую производственную базу, необходимый нормативный фонд, персонал соответствующей квалификации, а также экспертные учреждения системы Минюста РФ. 2.5. Заказчиками перечисленных работ могут быть собственники (владельцы) автотранспортных средств (физические и юридические лица) или их доверенные представители, а также заинтересованные организации - торгующие и страховые организации, правоохранительные и судебные органы, таможня, налоговая инспекция, нотариат, банки и другие финансово-кредитные учреждения, автообслуживающие предприятия. 2.6. Основанием для выполнения перечисленных работ является заявление заказчика, оформленное в юридически действенной форме, или официальный запрос заинтересованной организации. 2.7. Судебные, товароведческие экспертизы могут быть выполнены экспертными организациями в пределах их компетенции и в объеме, согласованном с заказчиком такой услуги. 2.8. Основанием для проведения судебной экспертизы автотранспортного средства служит постановление (определение) лица, производящего дознание, следователя, прокурора или судьи о назначении экспертизы. 2.9. Для исполнения работ заказчик предоставляет для осмотра автотранспортное средство и следующие документы: а) удостоверение личности; паспорт транспортного средства (технический паспорт, свидетельство о регистрации); б) при необходимости, документ органа внутренних дел о повреждениях участвовавшего в ДТП транспортного средства, обнаруженных осмотром на месте ДТП; в) направление, постановление, определение в случае наличия заинтересованной организации (правоохранительные, судебные, страховые и т.п.). 2.10. Нетранспортабельное автотранспортное средство, независимо от его комплектности, может быть осмотрено по месту хранения (стоянки) за дополнительную плату. При этом владелец (заказчик услуг) должен создать условия для проведения осмотра (свободный подход, освещение, возможность осмотра снизу и т.д.). 2.11. Осмотр транспортного средства осуществляется в присутствии заказчика услуг (или его доверенного представителя) и, как правило, других заинтересованных лиц (сторон). 2.12. Заинтересованные лица (доверенные представители) приглашаются заказчиком услуг. Приглашение в обязательном порядке должно быть персонифицировано, в нем указывается дата, время и место проведения осмотра, а также контактный телефон эксперта. Приглашение, как правило, осуществляется телеграммой с уведомлением о вручении таковой. 2.13. Извещение (телеграмма) должно быть отправлено адресату не позднее чем за 3 рабочих дня до проведения осмотра, если приглашаемый живет в этом же городе (районе), и за 6 рабочих дней - иногороднему (не считая дня вручения и необходимого времени на дорогу). 2.14. Осмотр транспортного средства может проводиться в отсутствие приглашенного лица (с отметкой в акте осмотра), если заказчик предъявит документ о его своевременном вызове и если другая сторона не явилась в течение получаса после назначенного времени. 2.15. По каждой выполненной услуге оформляется и выдается заказчику комплект документов, форма и содержание которых должны отвечать запросу заказчика услуги. В общем случае заказчику выдаются следующие документы: а) акт осмотра транспортного средства; б) заключение о стоимости транспортного средства на момент предъявления; в) заключение (калькуляция) о стоимости восстановления (ремонта) поврежденного транспортного средства; г) заключение о дополнительной утрате товарной стоимости транспортного средства. Рекомендуемые формы документов приведены в Приложениях Б, В, Г, Д. 2.16. Документы должны быть подготовлены и выданы заказчику не позднее десяти дней после осмотра транспортного средства. Иные сроки исполнения заказа могут быть установлены по согласованию с заказчиком. 2.17. Документы должны быть оформлены на бланке предприятия, выполнявшего заказ, подписаны исполнителем и руководителем экспертной организации и заверены печатью. 2.18. Копии выданных документов и рабочие материалы сопутствующих расчетов хранятся в экспертной организации в течение трех лет и могут быть выданы по официальному запросу организаций, имеющих на это полномочия, или по заявлению заказчика услуг. 2.19. В случае отказа одной из заинтересованных сторон (истца или ответчика) от проведения осмотра, по причине недоверия экспертной организации, несоответствующего места и времени осмотра, приоритет решения о проведении осмотра и выполнения услуги остается за заказчиком услуги. 2.20. При несогласии с результатами работы эксперта (экспертной организации) любая из заинтересованных сторон может опротестовать их в порядке, установленном действующим законодательством РФ. 2.21. При выполнении услуги по месту хранения транспортного средства оплата услуги производится залогом или авансом при ее заказе или на месте стоянки транспортного средства. 2.22. При выполнении услуги, окончательная стоимость которой может быть определена только после окончания работ, с заказчика услуги взимается аванс после оформления акта осмотра в размере предполагаемой стоимости услуги, а окончательный расчет производится при выдаче остальных документов по фактической стоимости услуги. 2.23. Заказчик услуги вправе отказаться от ее выполнения, оплатив стоимость выполненных работ на момент расторжения заказа. 2.24. Вызов специалиста-автоэксперта (далее - эксперта) в суд или следственные органы для консультаций, разъяснений (кроме случаев, связанных с некачественной работой) оплачивается в установленном законом порядке. 2.25. К экспертам, непосредственно осуществляющим осмотр транспортного средства, подготовку заключений, калькуляций и других документов, предъявляются требования в соответствии с законом об оценочной деятельности. Оценка рыночной стоимости машин и оборудования в оценке предприятияОбъекты машин и оборудования характеризуются следующими отличительными чертами: – не связаны жестко с землей; – могут быть перемещены в другое место без причинения невосполнимого физического ущерба как самим себе, так и той недвижимости, к которой они были временно присоединены; – могут быть как функционально самостоятельными, так и образовывать технологические комплексы. В зависимости от целей и мотивов оценки объектом оценки могут выступать: – одна отдельно взятая машина или оборудование (типичный случай определения страховой стоимости, купля-продажа, передача в аренду); – множество условно независимых друг от друга единиц машин и оборудования (типичный случай – переоценка основных фондов); – производственно-технологические системы: комплекс машин и оборудования с учетом имеющихся производственно-технологических связей (типичный случай - при ликвидации предприятия, когда имущество распродается так, чтобы на его основе потенциальный покупатель мог организовать производство, при оценке машин и оборудования как части оценки рыночной стоимости всех активов). В первом случае оценка идет «россыпью», во втором – «потоком», а в третьем имеет место системная оценка. При оценке оборудования и машин важным является правильность выбора метода оценки. Эти методы опираются на три подхода: затратный, рыночный (сравнительный) и доходный. Затратный подход в оценке стоимости машин и оборудования основывается на принципе замещения. Этот подход основан на понимании того, что участники рынка соотносят стоимость и издержки. Для определения стоимости восстановления или стоимости замещения, являющихся базой расчета в затратном подходе, необходимо рассчитать затраты (издержки), связанные с созданием, приобретением и установкой оцениваемого объекта. Метод затрат особенно полезен в оценке новых зданий или объектов недвижимости, которые редко продаются на рынке. Под стоимостью восстановления оцениваемых машин и оборудования понимается либо стоимость воспроизводства их полной копии в текущих ценах на дату оценки, либо стоимость приобретения нового объекта, полностью идентичного данному по конструктивным, функциональным и другим характеристикам тоже в текущих ценах. Остаточная стоимость определяется как восстановительная стоимость за вычетом совокупного износа. Под стоимостью замещения оцениваемой машины или оборудования понимается минимальная стоимость приобретения аналогичного нового объекта максимально близкого к оцениваемому по всем функциональным, конструктивным и эксплуатационным характеристикам в текущих ценах. Остаточная стоимость замещения определяется как стоимость замещения за вычетом износа. Характеристика потребительских свойств машин и оборудования: – функциональные показатели – производительности или мощность, грузоподъемность, тяговое усилие, размеры рабочего пространства, класс точности, степень автоматизации; – эксплуатационные показатели – безотказность, долговечность, ремонтопригодность, сохраняемость; – конструктивные показатели – масса, вес, состав основных конструктивных материалов; – показатели экономичности эксплуатации машин, характеризующие расходы различных ресурсов при функционировании машин в единицу времени, на единицу продукции или работ; – эстетические показатели; – показатели эргономичности, характеризующие машину как элемент системы «человек-машина». При установлении сходства машин и оборудования можно выделить три уровня: – конструктивное сходство (по конструктивной схеме, компоновке элементов и схеме); – функциональное сходство (по области назначения и применения); – параметрическое сходство (по значению параметров). При полном достижении функционального, конструктивного и параметрического сходства принято говорить об идентичности объектов, а при приблизительном и частичном сходстве – об аналогичности. В затратном методе в оценке машин и оборудования можно выделить следующие основные методы: – метод расчета по цене однородного объекта; – метод поэлементного расчета; – индексный метод оценки. Метод расчета по цене однородного объекта Оценщик при использовании данного метода осуществляет работы в следующей последовательности: Для оцениваемого объекта подбирается однородный объект, похожий на оцениваемый, прежде всего, по технологии изготовления, используемым материалам, конструкции. Цена на однородный объект должна быть известна. Определяется полная себестоимость производства одно- родного объекта по формуле: Сп.од = (1 – Ндс) · (1 – Нпр – Кр) · Цод / 1 – Нпр , где Цод – цена однородного объекта; Кр – показатель рентабельности продукции (0,25-0,35 – пользующаяся повышенным спросом; 0,1-0,25 – имеющая средний уровень спроса; 0,05-0,1 – коэффициент для низко рентабельной продукции); Ндс – ставка налога на добавленную стоимость; Нпр – ставка налога на прибыль. Рассчитывается полная себестоимость оцениваемого объекта. Для этого в себестоимость однородного объекта вносят корректировки, учитывающие различия в массе объектов. Сп = Сп.од · G0 / Gод , где Сп – полная себестоимость производства однородного объекта; G0 /Gод – масса конструкции оцениваемого и однородного объектов соответственно Определяется восстановительная стоимость оцениваемого объекта по формуле: Sв = (1 – Нпр) · Сп / (1 – Нпр – Кр) , Где Sв – восстановительная стоимость оцениваемого объекта Если оцениваются машины и оборудование, спрос на которые отсутствует, то их стоимость принимается на уровне себестоимости. Метод поэлементного расчета (метод покомпонентного разложения) При использовании данного метода осуществляются следующие этапы расчета. Составляется перечень комплектующих узлов и агрегатов оцениваемого объекта. Собирается ценовая информация по комплектующим, но это становится возможным только при наличии развитого рынка первых. Далее определяется полная себестоимость объекта оценки по формуле: Сп = ? Цэл + В, где Сп – полная себестоимость объекта; Цэл – стоимость комплектующего узла или агрегата; В – собственные затраты изготовителя (например, стоимость сборки). Расчет восстановительной стоимости оцениваемого объекта. Sв = (? Цэл + В) · Кп · Кт , где Кп – норма прибыли; Кт – коэффициент, учитывающий торговую наценку дилера. Индексный метод оценки При применении индексного метода оценки осуществляется приведение базовой стоимости объекта оценки (первоначальной балансовой стоимости или восстановительной стоимости по предыдущей переоценке) к современному уровню с помощью индекса (или цепочки индексов) изменения цен по соответствующей группе машин или оборудования за соответствующий период. Sв = Sо ? Y, где Sв – восстановительная стоимость объекта; Sо – базовая стоимость объекта; Y – индекс изменения цен. Возможно осуществление индексирования затрат, из которых складывается себестоимость оцениваемого объекта. При этом используются ценовые индексы ресурсов. Для определения остаточной стоимости машин и оборудования из восстановительной стоимости вычитается суммарный износ: физический, функциональный и внешний. Физический износ машин и оборудования преимущественно измеряется: – методом срока жизни – процент физического износа рассчитывается как отношение эффективного возраста к сроку экономической жизни; – методом укрупненной оценки технического состояния – с использованием специальных оценочных шкал. Функциональный износ (технологический) представляет собой потерю стоимости, вызванную либо появлением более дешевых машин, оборудования, либо производством более экономичных и производительных аналогов. Определяется либо экспертно, либо на основании модели: К = Хi / Xan , где К – корректирующий коэффициент; Хi , Xan – значения характеристики оцениваемого объекта. Внешний износ (экономический) определяется методом связанных пар продаж. Сравнивается два сопоставимых объекта, один из которых имеет признаки внешнего износа, а другой – нет. Разница в ценах продаж трактуется как внешний износ. Общий накопленный износ оборудования рассчитывается так: Иобщ = 1 ? (1 – Ифиз) (1 – Ифун) (1 – Иэк) . Теперь можно рассчитать итоговое значение рыночной стоимости оборудования: Sрын = Sв (1 – Иобщ) . Оценка рыночной стоимости машин и оборудования при оценке стоимости предприятия бизнеса затратным подходомПосле определения рыночной стоимости недвижимости оценщик должен рассчитать рыночную стоимость технического оснащения предприятия, т.е. стоимость его рабочих и силовых машин, измерительных и регулирующих приборов, оборудования, устройств, вычислительной техники, транспортных средств и т. д. Объекты машин и оборудования характеризуются следующими отли- тельными чертами:

В зависимости от целей и мотивов оценки объектом оценки могут выступать:

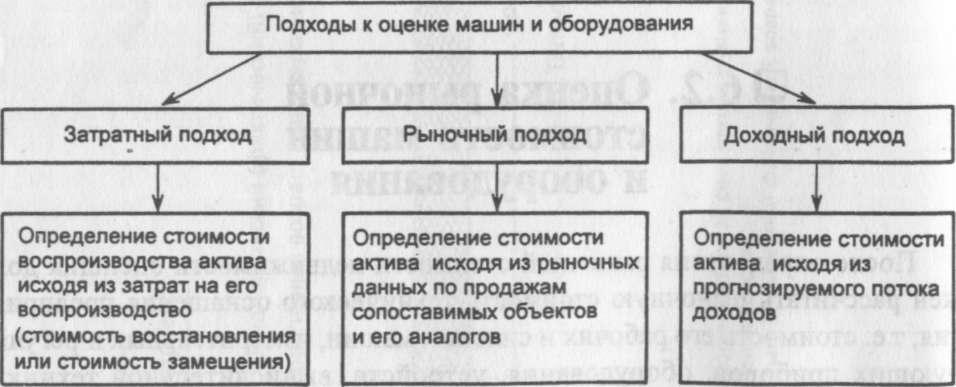

В первом случае оценка идет«россыпью», во втором -«потоком», а в третьем имеет местосистемная оценка. При оценке машин и оборудования важным является правильность выбора методов оценки. Эти методы опираются на три подхода: затратный, сравнительный (рыночный), доходный (рис. 6.3).

Рис. 6.3 Затратный подход в оценке машин и оборудования.Он основывается на принципе замещения. Для определения стоимости восстановления или стоимости замещения, являющихся базой расчетов в затратном подходе, необходимо рассчитать затраты (издержки), связанные с созданием, приобретением и установкой оцениваемого объекта. Подстоимостью восстановления оцениваемых машин и оборудования понимается либо стоимость воспроизводства их полной копии в текущих ценах на дату оценки, либо стоимость приобретения нового объекта, полностью идентичного данному по конструктивным, функциональным и другим характеристикам тоже в текущих ценах. Остаточная же стоимость определяется как восстановительная стоимость за вычетом совокупного износа. Подстоимостью замещения оцениваемой машины или оборудования понимается минимальная стоимость приобретенияаналогичного нового объекта, максимально близкого к оцениваемому по всем функциональным, конструктивным и эксплуатационным характеристикам, в текущих ценах. Остаточная стоимость замещения определяется как стоимость замещение за вычетом износа. Таким образом, в первом случае речь идет об идентичных объектах, а во втором - об аналогичных. Для определения того, какие объекты относятся к идентичным, а какие к аналогичным, необходимо остановиться на потреби- тельских свойствах машин и оборудования и описывающих их показателях

При установлении сходства машин и оборудования можно выделить три Уровня:

При полном достижении функционального, конструктивного и параметрического сходств принято говорить об идентичности объектов, а при приблизительном и частичном сходствах - об аналогичности. При определении затрат на изготовление объекта необходимо руководствоваться Положением о составе затрат по производству и реализации продукции (работ, услуг), утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552. Основные статьи затрат: сырье и материалы, покупные комплектующие изделия, оплата труда основных рабочих, отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование, в фонд занятости, затраты на содержание и эксплуатацию машин и оборудования, общехозяйственные расходы, коммерческие расходы. При определении затрат, связанных с приобретением и установкой соответствующего оборудования, необходимо учитывать затраты на приобретение оборудования, транспортные расходы по доставке оборудования, за- готовительно-складские расходы (включая комиссионные снабженческим организациям, таможенные пошлины), все виды расходов, связанных с монтажом, установкой оборудования, его наладкой. Указания по учету этих затрат даны в Положении по бухгалтерскому учету долгосрочных инвестиций, утвержденном Министерством финансов РФ 30 декабря 1993 г. № 1-60. В затратном подходе в оценке машин и оборудования можно выделить следующие основные методы:

Метод расчета по цене однородного объекта. Оценщик при использовании данного метода осуществляет работы в следующей последовательности:

= Оценка рыночной стоимости машин, оборудования, транспортныз средств, основных фондовОсобенности машин и оборудования как объектов оценки Машины, оборудование называемые также активной частью основных фондов, составляют технологическую основу любого предприятия, являясь существенной частью его имущественного комплекса. Как объекты оценки машины и оборудование характеризуются следующими отличительными чертами:

При оценке машин и оборудования применяются три подхода: затратный, сравнительный и доходный. Сравнительный подход к оценке стоимости машин и оборудования представлен, прежде всего, методом прямого сравнения. Объект-аналог должен иметь то же функциональное назначение, полное квалификационное подобие и частичное конструкторско-технологическое сходство. Расчет данным методом осуществляется в несколько этапов. 1. Нахождение объекта-аналога. 2. Внесение корректировок в цену аналога. Доходный подход в оценке машин и оборудования. Для реализации этого подхода необходимо спрогнозировать ожидаемый доход от оцениваемого объекта. Но применительно к машинам и оборудованию напрямую решить эту задачу невозможно, поскольку доход создается всем производственно-имущественным комплексом. Поэтому предлагается поэтапное решение задачи. 1. Рассчитывается операционный доход от функционирования производственной системы (предприятия, цеха, участка). 2. Методом остатка определяется та часть дохода, которую можно отнести к машинному парку этой системы. 3. С помощью метода дисконтирования или метода капитализации определяется стоимость всего машинного парка. Оценка рыночной стоимости оцениваемого объекта - транспортного средстваДля оценки оборудования обычно применяют три подхода: затратный, сравнительный и доходный. Доходный подход в данной работе не применялся, т.кданное транспортное средство не используется в долгосрочной аренде (имеет место не регулярные и непродолжительные факты аренды данного автотранспортного средства, в большинстве своем оформленные не официально). Рассчитать потенциальный доход, реально приносящийся данным объектом, не представляется возможным. Рыночная стоимость АМТС рассчитывается по формуле: С, =Ц0 - Сфиз- Сдеф-Сф-Сэ- УТС, руб. (1) Где С, - рыночная стоимость АМТС, руб.; Ц0 - стоимость воспроизводства нового аналогичного АМТС, руб.; Сфиз- утрата стоимости из-за естественного физического износа, руб.; Сдеф - стоимость устранения аварийных дефектов, руб.; Сф - потеря стоимости из-за функционального износа, руб.; Сэ — потеря стоимости из-за экономического устаревания, руб.; УТС — дополнительная утрата товарной стоимости, руб. Определение стоимости воспроизводства: Цо = Цоа ± Соб ± Ском, руб. (2) Где Цоа - стоимость воспроизводства нового объекта оценки, руб.; С об — стоимость дополнительного оборудования, руб.; Ском — стоимость дополнительной комплектации, руб. Стоимость объекта оценки в общем виде определяется по формуле: Ct = Цоа ± Соб ± Ском — Сфиз – Сдеф— Сф — Сэ — УТС, руб. (3) Объект оценки не имеет дополнительного оборудования и не имеет отклонений по комплектации по сравнению с новым аналогичным, а также отсутствуют аварийные дефекты и признаки функционального и экономического устаревания. Соб = СКОм = Сдеф = Сф = Сэ = О Сфиз=Цса*Ифиз/ 100%, руб. (4) Где Иф - естественный физический износ, %. Ифиз = (Иб + Ик) *К,% (5) Где Иб - базовое значение износа объекта, определяемое его сроком службы, %. Ик - корректирующее по пробегу значение износа, определяемое величиной отклонения фактического пробега АМТС от среднегодового, %. К - корректирующий коэффициент, учитывающий условия эксплуатации объекта и вычисляемый по формуле: К = А1 *А2*А3 (6) Где A1 - коэффициент корректирования износа, учитывающий природно-климатические условия эксплуатации; А2 - коэффициент корректирования износа, учитывающий состояние окружающей среды в данном регионе; A3 - коэффициент корректирования износа, учитывающий тип региона, в котором эксплуатировался объект. Ик = И1*(Пф-Пс*Дф),% (7) Где И1 — коэффициент корректирования износа в зависимости от величины отклонения фактического пробега АМТС от среднегодового; Пф - фактический пробег АМТС с начала эксплуатации, тыс.км.; Пс - среднегодовой пробег, тыс.км.; Дф - фактический срок службы, лет. Иб = И2*Дф,% (8) Где И2 - величина износа АМТС за год эксплуатации, %. Ифиз =(И2 *ДФ + И1*(ПФ-ПС*ДФ))*А]*А2*А3, % (9) Стоимость объекта в затратном подходе определяется по формуле: Сt =Цоа - (Цоа * Ифиз / 100%) - УТС, руб. (10) И2=5,8% табл.4.2.1[1] A1 = 1,12 табл.4.3.1[1] А2 = 1,07 табл. 4.3.3[1] А3 = 1,075 табл. 4.3.5[1] ПС = 18,0 тыс. км. табл. 4.5.1[1] И1 = 0,1 п.4.2.2.Ц1] Дф = 5 лет, год выпуска Пф = 88 тыс.км. ИфИз = (5,8 * 6 + 0,1 * (88 -18 * 6)) *1,12 * 1,07 * 1,075 = 60,57 = 41 % Цоа = 526 000руб. УТС = 2500 руб. (промывка инжектора) [4] Ct = 526000 - (526000*41/100) - 2500 = 307840 Таким образом, стоимость объекта оценки Toyota Ist в затратном подходе составила 307840 руб.; Величина естественного физического износа 41%. [21] Сравнительный подход Стоимость оцениваемого объекта определяется с учетом его особенностей, основываясь на анализе фактических цен на аналогичные транспортные средства, сложившиеся в г. Омске, в течение периода времени, близком к дате оценки. При сравнительном подходе выполняются следующие действия: - Исследование рынка с целью получения достоверной информации о всех факторах, имеющих отношение к объектам сравнимой полезности;

Оценка стоимости машин, транспортных средств и оборудованияВопросы для обсуждения 1. Методы оценки машин и оборудования. 2. Затратный подход к оценке машин и оборудования. 3. Сравнительный подход к оценке машин и оборудования. 4. Доходный подход к оценке машин и оборудования. Решение задач по теме «Оценка стоимости машин и оборудования», предложенных преподавателем. Подготовительные работы и осмотр транспортного средстваавтотранспортного средства 3.1. Эксперт, при обращении к нему заказчика услуг, проверяет правильность оформления заявки, уточняет вид заказанной услуги и, при необходимости, наличие уведомления о своевременном вызове заинтересованных сторон (лиц). 3.2. Автотранспортное средство предъявляется на осмотр в чистом виде и осматривается в условиях, обеспечивающих возможность проведения качественного осмотра, должен быть обеспечен доступ в моторный отсек, салон, багажное отделение и т.п. 3.3. Перед началом осмотра эксперт знакомится с имеющимися документами и уточняет (фиксирует) следующие данные: 3.3.1. Фамилия, имя, отчество собственника транспортного средства (доверенного представителя); для юридического лица - полное наименование. 3.3.2. Почтовый адрес собственника транспортного средства (доверенного представителя): прописки (регистрации) - физического лица; юридический - юридического лица, номер расчетного счета и адрес банковского учреждения. 3.3.3. Данные паспорта транспортного средства (технического паспорта, свидетельства о регистрации): серия, номер, кем и когда выдан. При отсутствии регистрационных документов допускается использовать данные справки-счета, договора купли-продажи или контракта на поставку транспортного средства. В случае необходимости эксперт имеет право затребовать нотариально заверенный перевод содержания документов на транспортное средство. 3.3.4. Идентификационные данные на транспортное средство: вид, марка, модель (модификация), страна-изготовитель, страна-импортер (для транспортных средств иностранного производства, бывших в употреблении), тип лакокрасочного покрытия (металлик, перламутр и т.п.), цвет кузова (кабины - для грузовых автомобилей; платформы - для прицепа), год и месяц выпуска, номер двигателя, его тип и рабочий объем, номер кузова, шасси (рамы), идентификационный номер (VIN), регистрационный знак, наличие отметок (даты) о замене номерных агрегатов, пробег по счетчику пройденного пути спидометра. 3.4. Во время осмотра эксперт должен определить дефекты АМТС и занести их в "Акт осмотра транспортного средства" в раздел "ПРИ ОСМОТРЕ УСТАНОВЛЕНО". В этот раздел недопустимо включать выводы и предложения эксперта о методах и способе восстановления АМТС (замена или ремонт деталей, величина трудоемкости ремонта, его технология и т.п.); для рекомендаций эксперта в акте предназначен раздел "ЗАКЛЮЧЕНИЕ ЭКСПЕРТА". Во время осмотра эксперт определяет техническое состояние, комплектность АМТС и проверяет: 3.4.1. Соответствие номеров транспортного средства, его агрегатов записям в представленных документах. 3.4.2. Соответствие комплектности транспортного средства стандартной и наличие дополнительного оборудования, оснастки, некомплектность. 3.4.3. Подвергалось ли транспортное средство восстановительным работам ранее и каков их объем, характер и качество. 3.4.4. Производилась ли замена агрегатов, дорогостоящих комплектующих изделий. 3.4.5. Характер и степень сложности имеющихся повреждений к моменту осмотра. При наличии дефектов кузова (кабины), грузовой платформы, рамы - деформации, перекосы, несоосности, непараллельности (в т.ч. мостов и осей транспортного средства), изменение нормируемых зазоров и т.п., характеризуемых линейными параметрами, необходимо выполнить измерения в соответствии с нормами РД 37.009.024 "Приемка, ремонт и выпуск из ремонта кузовов легковых автомобилей предприятиями автотехобслуживания", РТМ 37.001.050 "Контроль геометрии шасси легковых автомобилей на станциях технического обслуживания". 3.4.6. Принадлежат ли выявленные при осмотре дефекты и деформации транспортного средства к рассматриваемой аварии (в сравнении со справкой ГИБДД). 3.4.7. Возможность восстановительных работ, способы и объем (трудоемкость) их выполнения по каждому отдельному агрегату, узлу, детали. При определении номенклатуры восстановительных работ, способов и объемов их выполнения, необходимых запасных частей и материалов эксперт должен исходить из нормативов и рекомендаций по техническому обслуживанию и ремонту предприятия - изготовителя данного транспортного средства. 3.4.8. Номенклатуру необходимых для восстановления транспортного средства запасных частей. 3.5. По окончании внешнего осмотра эксперт, если это возможно, запускает двигатель транспортного средства и проверяет его работу, а также работу других узлов, систем и контрольных приборов. Работа двигателя проверяется с целью оценки работоспособности, характера работы, дымления и т.д. 3.6. При осмотре специализированного (специального) транспортного средства или автобуса эксперт, если это возможно, с помощью водителя (владельца) проверяет работу дополнительного оборудования, агрегатов, узлов и систем, установленных на транспортном средстве (подъемного механизма кузова автомобиля-самосвала, привода открывания и закрывания дверей автобуса и т.п.). 3.7. При проверке работы транспортного средства в движении, если это возможно, проверяется работа агрегатов с целью выявления неисправностей. 3.8. По результатам проверки документов, внешнего осмотра и опробования транспортного средства в движении эксперт заполняет "Акт осмотра". 3.9. После заполнения "Акт осмотра" подписывается экспертом, а после ознакомления - присутствующими при осмотре лицами. Затем эксперт приступает к оформлению в "Акте осмотра транспортного средства" раздела "ЗАКЛЮЧЕНИЕ ЭКСПЕРТА". Примечание. По согласованию с заинтересованными организациями акт осмотра может не составляться. В этом случае все необходимые данные, получаемые при осмотре транспортного средства, предоставляются заказчиком услуги и вносятся в заключение или другой документ, заказанный заинтересованной организацией. 3.10. При оформлении акта осмотра и других документов необходимо пользоваться терминологией, принятой в нормативной документации, включая технологию ремонта транспортного средства, руководства по ремонту, каталоги запасных частей. Для обеспечения единого подхода к оценке технического состояния транспортного средства различными экспертами и снижения влияния субъективности рекомендуется использовать для контроля оценки состояния (износа) осматриваемого транспортного средства таблицу 1. Таблица 1 ПАРАМЕТРЫ И ХАРАКТЕРИСТИКИ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ТРАНСПОРТНОГО СРЕДСТВА

3.11. Зафиксированные в результате осмотра транспортного средства данные позволяют эксперту начать расчеты в соответствии с заказанной услугой. Подходы и методы оценки стоимости машин и оборудованияЗатратный подход к оценке машин и оборудования. Метод расчета по цене однородного объекта. Метод поэлементного расчета. Индексный метод. Сравнительный подход к оценке машин и оборудования. Доходный подход к оценке машин и оборудования. Расчет стоимости объекта оценки (машины и оборудование) с использованием доходного подходаДоходный подход состоит в определении текущей стоимости объекта имущества как совокупности будущих доходов от его использования. Чтобы применить доходный подход, надо спрогнозировать будущие доходы за ряд лет, в течение которых будет эксплуатироваться оцениваемый объект. Применительно к машинам, оборудованию и транспортным средствам эту задачу решить невозможно, так как доход создается всей производственно-коммерческой системой, всеми ее активами, к которым относятся не только машины и оборудование, но также недвижимое имущество, оборотные средства и нематериальные активы. Причем производственно-коммерческая система может иметь разную организационную форму, это может быть самостоятельное предприятие, цех, участок, служба или другая бизнес-единица в составе предприятия. Первоначально рассчитывают чистый доход от функционирования всей производственно-коммерческой системы. Затем либо определяют стоимость всей системы и из нее тем или иным образом выделяют стоимость машинного комплекса, либо сначала вычленяют из суммы чистого дохода ту его часть, которая непосредственно создается машинным комплексом, а уже потом по этой части дохода определяют стоимость самого машинного комплекса. При применении методов доходного подхода следует соблюдать принцип наиболее эффективного использования объекта, согласно которому стоимость машинного комплекса определяется для такого варианта эксплуатации, когда обеспечена наибольшая его отдача и наиболее полно раскрываются его функциональные возможности. Конечно, этот вариант должен быть практически реализуемым. Для данного варианта использования можно ожидать и наибольшую цену. Бывают и такие случаи, когда машинный комплекс эксплуатируется наиболее эффективно, будучи оснащенным какими-либо устройствами или агрегатами, тогда оценку выполняют с учетом этого дооснащения. Во всех методах доходного подхода определяется так называемый чистый операционный доход (ЧОД). Чистый доход в общем случае рассчитывается как разность между денежными поступлениями в виде выручки или валового дохода от реализации продукции (работ, услуг) и суммой затрат на производство и реализацию продукции. Причем в сумму затрат не включаются амортизационные отчисления. Таким образом, чтобы рассчитать чистый доход за тот или иной период, нужно: 1) определить выручку умножением цены производимого товара на объем продаж в натуральном выражении; 2) скалькулировать затраты на производство и реализацию продукции. Текущая, т.е. современная стоимость объекта имущества складывается из всех чистых доходов, получаемых инвестором за период последующего владения этим объектом. Однако прямое суммирование будущих разновременных доходов недопустимо, поэтому, прежде чем суммировать, доходы приводят к одному моменту времени с помощью приема, известного в теории сложных процентов под названием дисконтирование. Дисконтирование – это удешевление будущих денег при приведении их к деньгам сегодняшним. Дисконтирование исходит из того, что капитал в обороте как бы самовозрастает и от этого деньги удешевляются. Доходный подход к оценке стоимости может быть реализован в следующих методах расчета: 1) метод дисконтированных чистых доходов (метод осуществляется в приведенной ниже последовательности этапов: Этап 1. Выделяют машинный комплекс производственно-коммерческой системы (предприятия, цеха, участка), на базе которого производится определенная конечная продукция (или выполняются конечные услуги) и который в целом необходимо оценить. Этап 2. Определяют текущую стоимость производственно-коммерческой системы. Этап 3. Определяют стоимость машинного комплекса вычитанием из стоимости всей производственно-коммерческой системы стоимости недвижимого имущества (зданий и сооружений). Этап 4. Если нужно определить стоимость отдельной единицы оборудования в составе машинного комплекса. 2) метод прямой капитализации дохода (последовательность проведения метода включает следующие этапы: Этап 1. Выполняют те же работы, что и на этапе 1 описанного выше метода дисконтированных чистых доходов. Этап 2. Определяют часть чистого дохода, относимую к недвижимости (зданиям и сооружениям). Этап 3. Методом остатка рассчитывают часть чистого дохода, относимую к машинному комплексу. Этап 4. Методом прямой капитализации определяют стоимость машинного комплекса. 3) метод равноэффективного функционального аналога (в отличие от остальных вышеприведенных методов доходного подхода данный метод позволяет оценить стоимость объекта, не прибегая к расчету чистого дохода. Таким образом, становится возможной оценка тогда, когда с помощью объекта выполняются промежуточные работы (операции), цены на которые отсутствуют. Данный метод предполагает подбор функционального аналога (базисного объекта), который может выполнять одинаковые с оцениваемым объектом функции (операции, работы), но может отличаться от него по конструкции, производительности, сроку службы, качеству продукции и другим показателям; все эти различия в конечном счете выражаются потом в различии результатов и затрат; известна также стоимость (цена) базисного аналога на дату оценки). В рамках доходного подхода Оценщик не располагает необходимыми данными по Объекту оценки, поэтому данный подход не применяется для оценки рыночной стоимости поломоечной машины RA55R40. Расчет стоимости объекта оценки (машины и оборудование) с использованием затратного подходаЗатратный подход применяется в основном к оригинальным объектам машин, оборудования и транспортных средств, часто не имеющим близких аналогов. Затратный подход требует определения нескольких видов износа оцениваемого имущества: физического, функционального и износа, полученного в результате внешнего воздействия или экономического износа, т.к. методами затратного подхода определяют сначала полную стоимость воспроизводства (ПСВ), а затем остаточную (с учетом износа) рыночную стоимость. Хотя стоимость, оцененная на основе затратного подхода, может значительно отличаться от рыночной стоимости, встречается немало случаев, когда оправдан именно этот подход. При использовании затратного подхода определяется стоимость воспроизводства или замещения объекта путем вычитания из восстановительной стоимости объекта (стоимости объекта как нового) совокупного износа. Стоимость воспроизводства объекта оценки – это сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. Стоимость воспроизводства наиболее точно характеризует современную стоимость конкретного объекта, однако ее определение часто оказывается невозможным. Во-первых, в силу постоянно вносимых конструкторских и технологических изменений машины одной и той же модели, произведенные в разное время, уже не являются точной копией друг друга. Во-вторых, может оказаться, что модель оцениваемой машины снята с производства. Чем больше возраст оцениваемого объекта, тем больше допущений приходится делать при его оценке методами затратного подхода. Стоимость замещения объекта оценки – это сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки. Иными словами, под стоимостью замещения оцениваемого объекта понимается минимальная стоимость изготовления (в текущих ценах) или приобретения на свободном, открытом и конкурентном рынке аналогичного объекта, максимально близкого к рассматриваемому объекту, по всем функциональным, конструктивным и эксплуатационным характеристикам, существенным с точки зрения его настоящего использования. Затратный подход к оценке стоимости может быть реализован в следующих методах расчета: 1) метод индексации с помощью ценовых индексов затратного типа (полную стоимость воспроизводства на дату оценки получают умножением балансовой стоимости (первоначальной или восстановительной) на корректирующий индекс); 2) методы, основанные на расчете себестоимости - метод расчета по цене однородного объекта (конструктивного аналога) (для оцениваемого объекта подбирают конструктивный аналог, причем этот конструктивный аналог может отличаться по применению и использоваться вообще в другой отрасли, то есть в основе заложено предположение, что полная себестоимость изготовления оцениваемого объекта близка к полной себестоимости изготовления однородного объекта; сначала рассчитывают полную себестоимость однородного объекта, исходя из его цены с учетом вероятной рентабельности; затем рассчитывают полную себестоимость оцениваемого объекта, корректирую полную себестоимость однородного объекта по 1-3 производственным факторам; и наконец, полную стоимость воспроизводства оцениваемого объекта рассчитывают исходя из рентабельности продаж по оцениваемому объекту); - метод поагрегатного (поэлементарного) расчета (целесообразен, когда оцениваемый объект собирается из нескольких типов стандартных частей; при этом эти части можно приобрести, цены на них известны, но при условии, что сборка не является слишком трудоемкой; при расчете анализируется строение оцениваемого объекта, - устанавливается перечень узлов и агрегатов, собирается информация о ценах на данные агрегаты, которые затем соответствующим образом колибруются и определяется полная себестоимость объекта оценки) - метод расчета по укрупненным нормативам (этим методом пользуются при создании новых изделий; данный метод может быть использован, если есть конструктивная документация на объект оценки; укрупненные нормативы затрат – показатель расхода какого-либо ресурса на единицу фактора, влияющего на стоимость объекта оценки; факторами, оказывающими влияние на стоимость, могут быть: масса конструкции, мощность изделия, размер рабочей площади и др.; в разных отраслях промышленности нормативы формируются по-разному в зависимости от специфики продукции и технологии производства); 3) методы моделирования статистических зависимостей затратного типа - метод расчета по удельным затратным показателям (существует строгая прямая зависимость между ценой и параметрами; удельный затратный показатель характеризует величину стоимости, приходящуюся на единицу затратного показателя; наиболее характерные показатели затратного типа: масса конструкций, габариты, объем, мощность; для расчета формируют выборку объектов, схожих по конструкции, с различными значениями затратного показателя и известными ценами этих объектов); - метод расчета с помощью корреляционно-регрессионных моделей (метод является частным случаем для решения задач оценки, когда в качестве влияющих на стоимость факторов используют затратные показатели; в практике оценки наибольшее распространение получили парные корреляционно-регрессионные модели, которые подразумевают выявление наличия и формы корреляционной зависимости между результативным показателем и одним из главных факторных признаков путем обработки данных по имеющейся статистической выборке машин и оборудования). В общем, при применении затратного подхода рыночная стоимость определяется по следующей формуле: С = Св * (1 – ИФ) * (1 – ИМ) * (1 – ИЭ) (4) Где: Св - восстановительная стоимость оборудования; ИФ - физический износ оборудования на дату проведения оценки; ИМ - моральный (функциональный) износ оборудования на дату проведения оценки; ИЭ - внешний (экономический) износ оборудования на дату проведения оценки. Св = Фп * Кпер (5) Где: Фв – восстановительная стоимость, выражается в рублях; Фп – первоначальная стоимость, выражается в рублях; Кпер – коэффициент переоценки (коэффициент износа). Коэффициент функционального (морального) износа поломоечной машины принят равным 0%. На дату оценки данная поломоечная машина продолжает использоваться по назначению, поэтому морального устаревания не наблюдается. Коэффициент внешнего (экономического) износа также принят равным 0%. Коэффициент совокупного износа рассчитывается по формуле (3). Ксов. = 1 – ((1 – 0,8769) * (1 – 0) * (1 – 0)) = 1 – (0,1231 * 1 * 1) = 1 – 0,1231 = 0,8769 или 87,69 % Подробнее расчет износа расписан в пункте при расчете рыночной стоимости сравнительным методом. Определение восстановительной стоимости по формуле (5): Св = 200 000 * 87,69 % = 175 380 тыс. руб. Определение рыночной стоимости по формуле (4): С = 175 380 * (1 – 0,8769) * (1 – 0) * (1 – 0) = 175 380 * 0,1231 = 21 589,3 руб. Среди методов затратного подхода был выбран метод индексации с помощью ценовых индексов затратного типа. В методе индексации полную стоимость воспроизводства (ПСВ) на дату оценки получают путем умножения балансовой (первоначальной или восстановительной) на корректирующий индекс:

Где:

Корректирующий индекс определяется при этом по формуле:

Где:

Метод долгосрочной индексации был реализован с помощью цен на клининговые услуги (услуги по уборке). Для этого использовались данные о годовых цепных ценах на данный вид услуг, регулярно публикуемых в изданиях Федеральной службы государственной статистики и показывающие изменение цен за год по отношению к 31 декабря предшествующего года. Цепные ценовые индексы пересчитали в базисные индексы путем их последовательного перемножения. В таблице 3 приведены годовые цепные индексы цен на клиниговые услуги по данным Росстата, на их основе рассчитаны годовые базисные индексы по отношению. В той же таблице показаны среднемесячные приросты базисного ценового индекса в пределах каждого года, для этого разность между индексом на 31 декабря данного года и индексом на 31 декабря предшествующего года поделили на 12. Таблица 3 - Индексы цен на клининговые услуги (услуги по уборке)

Базисный ценовой индекс на дату записи индексируемой балансовой стоимости:

Где:

Базисный ценовой индекс на дату оценки рассчитывается следующим образом:

Где:

Базисный ценовой индекс на дату записи первоначальной стоимости (январь 2007 г.) получен расчетом с использованием формулы (8): I (01.07) = 143,35 + 1,803 * 1 = 145,153 Базисный ценовой индекс на дату оценки (октябрь 2014 г.) получен расчетом с использованием формулы (9): I (10.14)ст = 376,38 + 7,793 * 10 = 376,38 + 77,93 = 454,31 Корректирующий индекс на дату записи первоначальной стоимости (январь 2007 г.) получен расчетом с использованием формулы (7): I (01.07)кор = 454,31 / 145,153 = 3,13 Индексация первоначальной балансовой стоимости дает значение ПСВ по месту использования объекта на дату оценки. Коэффициент физического износа равен 87,69 %. ПСВ = 200 000 * 3,13 * 0,8769 = 626 000 * 0,8769 =548 939,4 руб. Ранее, по формуле (4) на основе затратного подхода была определена рыночная стоимость (за вычетом износов), которая составила 21 589,3 руб. Итого рыночная стоимость затратным подходом получается: Стоимость = (548 939,4 + 21 589,3) / 2 = 570 528,7 / 2 = 285 264,35 руб. Рыночная стоимость на основе затратного подхода (с учетом НДС) (округленно) составляет 285 265 рублей (двести восемьдесят пять тысяч двести шестьдесят пять) рублей, (без НДС 18 %) 233 917 рублей (двести тридцать три тысячи девятьсот семнадцать) рублей. Список литературы и источников на тему "Оценка машин в оценочной деятельности"

Другие похожие работы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|