|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Оценка эффективности в оценочной деятельностиОценка эффективности инвестиций в финансовой математикепо системе международных показателей Мировая экономическая практика давно выработала методы оценки инвестиционных предпринимательских проектов, которые учитывают все возможные условия их реализации. Однако не требуется применять все оценочные показатели во всех проектах, поскольку они очень сильно отличаются друг от друга. Для любого из них могут быть годны лишь те показатели, которые будут учитывать его индивидуальные особенности. Показатель внутренней нормы доходности. Внутренняя норма доходности характеризует величину чистой прибыли (чистого валового дохода), приходящуюся на единицу инвестиционных вложений, получаемой инвестором в каждом временном интервале жизненного цикла проекта. Методически расчёт внутренней нормы доходности осуществляется по следующим формулам:

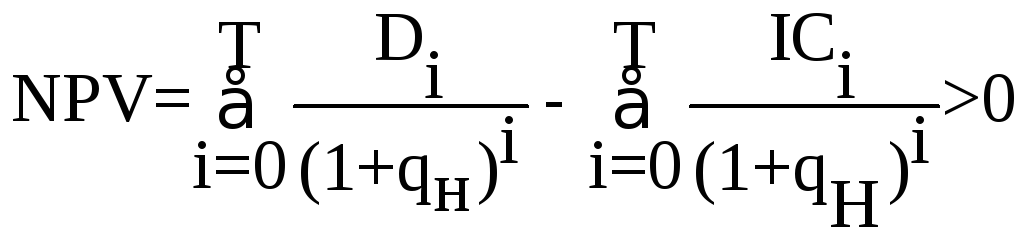

гдеDi– доход предприятия вi-м временном интервале; ICi– инвестиционные вложения вi-м временном интервале, которые принимаются по проекту с учётом инфляции национальной валюты; IRR– показатель внутренней нормы доходности за временной интервал в долях от единицы; i– текущий временной интервал, принимающий значение от 0 доT; T– длительность жизненного цикла проекта, исчисляемая в принятых временных интервалах. Показатель внутренней нормы доходности применяется очень широко на многих предприятиях и многими инвесторами. Но особенно важное значение он имеет для крупных производств, для масштабных проектов, при реализации которых оценивается их стратегичность и растянутость жизненного цикла, в течение которого проект будет приносить большой доход. Показатель чистого приведённого дохода. Величина этого показателя определяется по формуле:

где NPV– чистый приведённый доход за жизненный цикл проекта; qН– норматив дисконтирования затрат и результатов проекта, принимаемый на момент начала его жизненного цикла;

q2– гарантированная норма получения дивидендов на вложенный капитал в высоконадёжном банке (в долях от единицы); qc– страховая норма, учитывающая риск вложения (в долях от единицы); q0– минимальная граница доходности проекта (в долях от единицы), которая может устроить предпринимателя. Рассматриваемый показатель имеет достаточно широкое распространение на предприятиях среднего бизнеса, в ограниченных случаях – крупного и малого бизнеса. Показатель срока окупаемости инвестиций. Одним из важнейших показателей эффективности инвестиций для предприятий малого бизнеса является срок окупаемости вложений, ибо предпринимателю, не обладающему большим денежным капиталом, очень важно как можно быстрее вернуть внесённые в дело средства. Показатель срока окупаемости определяется по формуле:

Оценки эколого-экономической эффективностиРекомендации предназначены для оценки эколого-экономической эффективности проектов намечаемой хозяйственной деятельности в целях определения допустимости реализации данных проектов и предупреждения возможных неблагоприятных воздействий этой деятельности на окружающую среду и связанных с ними социальных, экономических и иных последствий. Настоящие рекомендации основываются на существующих нормативных правовых документах, действующих в сфере экологической экспертизы, оценки воздействия на окружающую среду, оценки эффективности инвестиционных проектов: - Федеральном законе «Об экологической экспертизе» от 23.11. 1995 г. № 174-ФЗ; - Федеральном законе «Об охране окружающей среды» от 10.01.2002 г. № 7-ФЗ; - Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02. 1999 г. № 39-ФЗ; - Положении об оценке воздействия намечаемой хозяйственной и иной деятельности на окружающую среду в Российской Федерации; - Методических рекомендациях по оценке эффективности инвестиционных проектов, утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.08.1999 г.

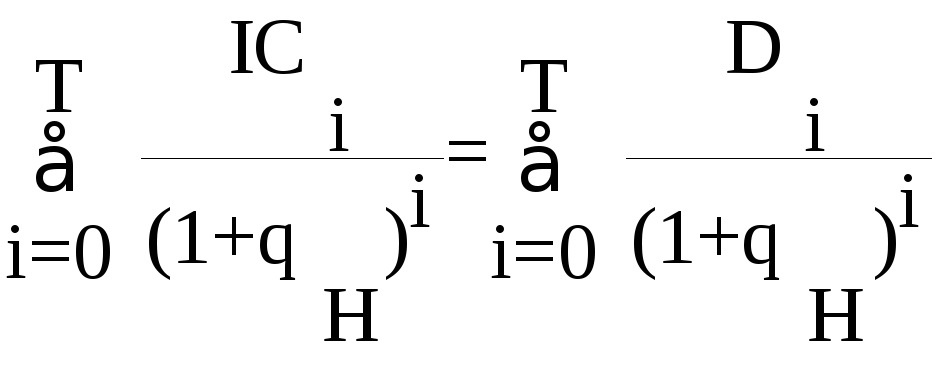

Показатели оценки эколого-экономической эффективности проекта4.1. Для оценки эколого-экономической эффективности проектов могут использоваться подходы, основанные: - на анализе «затраты-выгоды»; - на анализе «затраты-эффективность». 4.2. Подход «затраты-выгоды».В качестве основных критериев оценки эколого-экономической эффективности проектов рекомендуется использовать следующие показатели (критерии оценки): - чистая приведенная стоимость (NPV); - внутренняя ставка отдачи (IRR); - соотношение затрат и выгод. 4.2.1. Определение чистой приведенной стоимости

экологических затрат и выгод проекта проводится методом дисконтирования

экологических затрат и социально-экологических выгод, включаемых в анализ

экономической эффективности проекта. Расчет может проводиться по формулам:

Если в расчете учитываются потери ресурсов с длительным

сроком существования, то можно применять формулу: 4.2.2. К экологическим и социальным затратам относятся ущерб от потери или снижения качества природных ресурсов, природных благ и услуг, затраты на ликвидацию негативных последствий и восстановление качества окружающей среды, восстановление или воспроизводство природных ресурсов взамен утраченных, упущенная выгода или недополученные доходы. В зависимости от вида воздействия, характера намечаемой деятельности и негативных последствий выбирается состав экологических затрат, учитываемых в расчетах. 4.2.3. Ориентировочный перечень экологических затрат: а) стоимость теряемых или ухудшаемых природных ресурсов: - лесная и нелесная растительность; - животный мир (охотничьи и другие виды животных, редкие и исчезающие виды; рыба и иные водные организмы и др.); - плодородный слой почвы, занимаемый в результате размещения производства; - экосистемные услуги и функции. б) затраты на ликвидацию негативных последствий и восстановление качества окружающей среды, восстановление или воспроизводство природных ресурсов взамен утраченных: - затраты на очистку выбросов в атмосферный воздух и сбросов водные объекты по наилучшим технологиям до уровня обеспечивающего получение приемлемых для общества санитарно-гигиенических и экологических нормативов, например предельно допустимых выбросов; - дополнительные затраты, связанные с очисткой питьевой воды, увеличением мощности городских коммунальных систем водоотведения и водопотребления; - затраты на перенос водозаборов; - затраты на рекультивацию, санацию и обеззараживание земель; - затраты на создание дополнительных мощностей по приему и складированию отходов, их переработке; - затраты, связанные с увеличением заболеваемости (дополнительные затраты на медицинское обслуживание, лечение, приобретение лекарств, потеря доходов в период нетрудоспособности и т.д.); - затраты на отселение жителей, проживающих в санитарно-защитных зонах, компенсации причиняемого в связи с этим материального ущерба и упущенной выгоды (стоимость недвижимости и недополученные доходы); - затраты на компенсацию жителям неудобств в связи с вынужденным переселением в случае размещения объекта на территории их проживания; - затраты на компенсацию жителям убытков, вызванных снижением стоимости недвижимости в зоне влияния размещаемого объекта, иных неудобств возникающих в связи размещением объекта; - затраты, на устранение аварий и их последствий (разлив нефти, выброс ядовитого газа и т.д.); - затраты на посадку растительности и уход за нею; - затраты на восстановление или воспроизводство биологических ресурсов (искусственное восстановление рыбного стада, переселение ценной популяции или ее восстановление другом месте и т.д.). в) упущенная выгода и иные убытки: - убытки от снижения рекреационной емкости и рекреационного потенциала территории; - снижение урожайности сельскохозяйственных культур и продуктивности лесов и иных биоресурсов; - потеря доходов от снижения стоимости недвижимости; - потери регионального продукта от увеличения заболеваемости и смертности: - разница между рыночной стоимостью земельного участка, предназначенного для размещения объекта и ценой его приобретения (если земельный участок выкупается из государственной или муниципальной собственности). г) затраты, связанные с ликвидацией негативных последствий после завершения проекта – рекультивации территории, разбора террикона, ликвидации отработанного оборудования и т.д. 4.2.4. Сумма данных затрат характеризует величину экологического ущерба, причиняемого данным проектом. Затраты могут определяться исходя из приведенной структуры по отдельным природным ресурсам, видам воздействия или субъектам, испытывающим данные воздействия. Например, экологические затраты, связанные причинением вреда здоровью населения, экологические затраты, связанные с изменением стоимости имущества и причинением вреда имущественным интересам населения, экологические затраты, связанные с предполагаемым загрязнением водного и воздушного бассейна, экологические затраты, связанные с потерей рыбных ресурсов и т.д. 4.2.5. Основными составляющими экологического ущерба, согласно принятой международной практике и правовым нормам отдельных стран, а также Конвенции о гражданской ответственности за ущерб от деятельности, опасной для окружающей среды26, являются: а) потеря жизни или здоровья; б) потеря или повреждение имущества; в) потери и убытки вследствие ухудшения окружающей среды, отличные от упоминавшихся в пп. а) и б); г) стоимость превентивных мер и любые потери и убытки, причиненные превентивными мерами. 4.2.6. К экологическим и социальным выгодам относятся налоги, платежи, отчисления и иные выплаты в местный, региональный и федеральный бюджеты, инвестиционные обязательства, направленные на развитие социальной сферы, инфраструктуры региона, затраты на компенсационные природоохранные мероприятия, выплаты, связанные с переводом земель из одной категории в другую (потери сельхозпроизводства и плата за перевод лесных земель в нелесные и изъятие земель лесного фонда), плата за выкуп земельного участка из муниципальной или государственной собственности. При рассмотрении выгод также можно учитывать выплаты по заработной плате. 4.2.7. Перечень, учитываемых налоговых поступлений, платежей и иных социальных и экологических выгод определяется уровнем проведения анализа влиянии данного проекта: локальным (оценивается влияние на местном или локальном уровне), региональным (оценивается влияние на регион или группу регионов), национальном или глобальном (оценивается влияние в масштабах страны, ряда стран или мирового сообщества) уровнях. 4.2.8. В зависимости от уровня проведения анализа рассматриваются различные варианты распределения затрат и выгод, в том числе по компенсационным платежам и отчислениям в разные уровни бюджетной системы. 4.2.9. Чистая приведенная стоимость экологических затрат и выгод (NPV).Расчет показателя чистой приведенной стоимости проводится в соответствии с принятыми процедурами и приемами инвестиционного анализа. Для этого строится денежный поток по годам используемого в анализе временного периода в табличной форме. В качестве образца построения денежного потока можно использовать таблицы и порядок их формирования, приведенные в Методических рекомендациях по оценке инвестиционных проектов. 4.2.10. Критерии эколого-экономической оценки эффективности проекта по NPV: при NPV>0 проект экологически целесообразен; при NPV<0 проект экологически нецелесообразен; при NPV= 0 проект нейтрален, но возможно для принятия решений требует рассмотрения качественных характеристик экологических затрат и выгод, не нашедших выражения денежной форме и их учета на уровне экспертных оценок. 4.2.11.Внутренняя ставка отдачи (IRR) Внутренняя ставка отдачи определяется как норма дохода на

инвестиции, при которых текущее значение выгод будет равно величине затрат.

IRRопределяется при помощи итеративного перебора ставки дисконтирования при

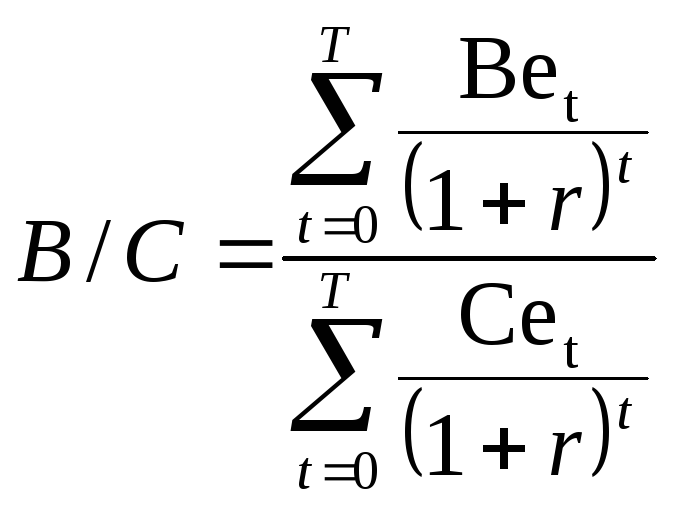

котором выполняются соотношения: 4.2.12. Полученную ставку отдачи следует сравнивать с другими процентными ставкам для того, чтобы определить имеет ли данный проект смысл с финансовой или экономической стороны и насколько он выгоден или невыгоден для общества. 4.2.13. Обычно внутренняя ставка отдачи в инвестиционном анализе сравнивается с преобладающей нормой прибыли (НП) в данном секторе инвестиций или ценой кредитных ресурсов. Этот показатель отражает сложившийся для данного проекта минимум возврата средств во вложенные природоохранные мероприятия, их рентабельность. Смысл данного показателя в следующем. В проекте могут быть заложены инвестиционные решения природоохранного и компенсационного характера, уровень отдачи которых для общества должен быть не ниже уровня отдачи, как минимум по безрисковым инвестициям. При оценке проекта в целом в качестве альтернативных инвестиций следует рассматривать вложения в безрисковые активы, в качестве ставки для сравнения можно использовать безрисковые ставки. 4.2.14. Для отдельных проектов, связанных с крупномасштабными воздействиями на окружающую среду (освоение месторождений полезных ископаемых, строительство промышленных производств с высоким уровнем выбросов и сбросов, потреблением природных ресурсов), а также отдельных природоохранных мероприятий возможно сравнение с внутренней ставкой отдачи проекта, рассчитанного для оценки коммерческой эффективности проекта. 4.2.15. Критерии оценки эколого-экономической эффективности проекта по IRR: - при IRR? НП проект экологически целесообразен; - при IRR< НП проект экологически нецелесообразен. 4.2.16. Стандартным подходом многих международных банков (включая Всемирный банк) является применение для оценки проектов порогового значения от 10 до 12% для определения экономической привлекательности проекта. 4.2.17. Отношение выгоды/затраты (B/C). Данный показатель

показывает отношение дисконтированных выгод к дисконтированным затратам. Он

определяется по формуле: 4.2.18. При B/C=1 чистая приведенная стоимость экологических затрат и выгод будет равна 0, а проект будет нейтрален по отношению к окружающей среде. ПриB/C>1 проект можно рассматривать как экологически целесообразный. ПриB/C<1 проект можно рассматривать как экологически неэффективный. 4.2.19. Критерий чистой текущей стоимости (NPV) позволяет измерить общий размер чистых выгод (вклад в социальное благосостояние), полученных от проекта. Сравнение внутренней ставки отдачи проекта с учетом экологических затрат и выгод с внутренней ставкой отдачи проекта, рассчитанной для оценки коммерческой эффективности проекта позволяет определить в количественной форме распределение ожидаемых выгод и затрат, включая и внешние эффекты между инвестором (частным лицом) и обществом (лицами, затрагиваемыми проектом).Отношение выгод к затратам, главным образом показывает размер получаемых выгод на единицу затрат. 4.2.20. Примеры оценки эколого-экономической эффективности проекта намечаемой деятельности по различным критериям В рекреационной зоне, пригорода крупного города планируется разместить вредное промышленное производство (промышленный объект 1 класса опасности). В рамках экологической экспертизы требуется оценить экономические и социальные последствия намечаемой деятельности и определить эколого-экономическую эффективность предлагаемого проекта. Уровень проведения анализа – региональный (город и область). В процессе проведенного анализа выявлены следующие социальные и экологические затраты и выгоды. Социальные выгоды 1. Создание 2000 рабочих мест – $12 млн. в год. 2. Ежегодные отчисления в местный бюджет - $1,3 млн. в год. 3. Строительство очистных сооружений стоимостью - $0,05 млн. Экологические издержки 1. Возникновение риска увеличения заболеваемости населения на территориях, подверженных загрязнению веществами, продуцируемыми размещаемым производством, вследствие их распространении через воздух, воду, почвы – $0,9 млн. в год. 2. Снижения стоимости загородной недвижимости (земельных участков, дач, коттеджей) и квартир в административном центре - $5,8 млн. 3. Затраты на отселение людей из санитарно-защитной зоны - $6,5 млн. 4. Снижение доходов от сферы туризма и отдыха - $3,1 млн. в год, в том числе: - потеря налогов, поступающих в региональный и местный бюджеты, от туристической деятельности - $0,1 млн. в год; - потеря доходов туристического сектора экономики - $30 млн. в год. 5. Строительство очистных сооружений по наилучшим технологиям, обеспечивающих соблюдение нормативных значений выбросов и сбросов в дополнение к очистным сооружениям, предусмотренных проектом - $1 млн. в год 6. Снижение урожайности сельскохозяйственных культур - $0,01млн. в год Оценка эколого-экономической эффективности по критерию чистой приведенной стоимости (NPV) Ставка дисконтирования – 10% Временной горизонт, учитываемый в анализе – 10 лет Млн. долл. США

Оценка эколого-экономической эффективности проекта по критерию чистой приведенной стоимости показывает, что данный проект создает отрицательный денежный поток. Общественная эффективность составляет -$126,79 млн. То есть, при таком сценарии реализации проекта общество будет нести значительные потери. Оценка эколого-экономической эффективности по критерию отношения выгоды/затраты (B/C). Млн. долл. США

Отношение 89,85/222,83 составит 0,4<1. Следовательно, проект можно рассматривать как экологически неэффективный. Обратная величина показывает, что суммарные экономические потери региона воздействия проекта почти в 2,5 раз превысят возможные выгоды и в 17 раз поступления в бюджет. Налоговые поступления в бюджет оцениваются в 13 млн. долл. США при ставке дисконтирования 10% и прогнозном периоде воздействия 10 лет. Список литературы и источников на тему "Оценка эффективности в оценочной деятельности"

Другие похожие работы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (26)

, (26) , (27)

, (27) , (29)

, (29) .

Данное соотношение показывает отношение дисконтированных выгод к

дисконтированным затратам.

.

Данное соотношение показывает отношение дисконтированных выгод к

дисконтированным затратам.|

|