|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Износ в оценке стоимостиОбесценениеКогда организуется компания, группа людей, называемых акционерами, обеспечивают капитал для приобретения собственности, машин, оборудования и других активов, необходимых для функционирования компании. После этого периодически прибыли компании распределяются между акционерами. Конечно, перед таким распределением необходимо оплатить все затраты на функционирование компании, проценты по ссудам и другие издержки, чтобы иметь чистую прибыль. Одной из издержек функционирования делового предприятия являются потери в стоимости физической собственности, вызванные различными

невосстанавливаемыми текущей поддержкой, которая вызвана всеми факторами, вызывающими окончательный износ собственности. Эти факторы охватывают износ, разрушение, непригодность и устаревание. Годовое обесценивание является потерями, которые имеют место в течение года.» Так как основным принципом экономики является то, что

капитал, инвестированный в деловое предприятие, следует поддерживать нетронутым,

Обесценивание обычно рассматривается как оперативные издержки и рассчитывается подобно любым другим издержкам. Таким образом ежегодно (или чаще) делается расчет обесценивания физических активов, которыми владеет компания. Иногда обесценивание оформляется путем установления специального фонда, называемого фондом обесценивания. В таком случае ежегодно платежи, равные обесцениванию, помещаются в этот фонд до тех пор пока активы не будут проданы, заменены или изношены. Сумма, вкладываемая в фонд обесценивания, не обязательно кладется на денежный счет для сбережения, а может быть инвестирована в самой компании путем использования для выплаты долгов или приобретения других активов. Важным является то, что сумма, равная обесцениванию, берется из 139 валового дохода и инвестируется

Обычно, когда компания приобретает новую машину или подобную собственность, она сразу же решает в соответствии с наилучшим учетом имеющейся информации какой будет продолжительность полезного использования машины и вероятную стоимость ее остатков в конце этого срока. Затем, исходя из этой информации и стоимости машины компания устанавливает расписание обесценивания, показывающее обесценивание в каждом году, книжную цену (или оценку стоимости) в конце каждого года и полное обесценивание. Хотя много способов используется для решения вопроса о том, каким будет величина обесценивания в каждом году, для всех методов полное обесценивание плюс книжная цена активов должна быть всегда равна первоначальной стоимости активов. Имеется много способов определения обесценивания различных активов. Некоторые из них будут рассмотрены в следующих параграфах. Определения процента износа шин автотранспортных средств-------------------------------- <*> Метод согласован с НИИ шинной промышленности Миннефтехимпрома. П.1. Критериями износа (старения) шин являются: - наличие повреждений и дефектов; - срок эксплуатации; - высота рисунка протектора. П.2. Ресурс шины снижается, и соответственно увеличивается процент износа: - если поврежден борт при монтаже, до 10%; - если обнаружены выкрашивание, сколы, трещины на протекторе или трещины и износ боковины без оголения корда, до 20%; - при обнаружении местного износа (пятнистости) протектора, до 25%. Примечание. Шины с расслоением каркаса признаются изношенными на 100%. П.3. К проценту износа, определенному по техническому состоянию, прибавляется процент износа (старения) по сроку эксплуатации шины. За три года эксплуатации шина от старения теряет, пропорционально сроку эксплуатации, до 10% ресурса. В интервале от 3-х до 5-ти лет старение шины увеличивается до 25%. Шина со сроком эксплуатации свыше 5-ти лет может достигать расчетного процента износа, равного 50%. Срок эксплуатации определяется по дате изготовления в соответствии с заводской маркировкой по ГОСТ 4754-80. П.4. Ресурс протектора шины характеризуется его высотой на новой шине (Вн) (см. таблицу 9) за вычетом минимально допустимой остаточной высоты протектора (Вдоп), при которой шина должна сниматься с эксплуатации (для шин легковых автомобилей - 1,6 мм, для грузовых автомобилей - 1,0 мм, автобусов - 2,0 мм, мотошин - 0,8 мм). П.5. Остаточная (фактическая) высота рисунка протектора шины (Вф) определяется как среднее арифметическое высот, измеренных в 4-х взаимоперпендикулярных сечениях шины по окружности. Целесообразнее производить такие замеры в плоскостях естественной симметрии колеса. В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей максимальный износ. П.6. Процент износа шины по высоте протектора рассчитывается по формуле: (Вн - Вф) Иш = ----------- x 100%. (Вн - Вдоп) П.7. Для шин со 100% износом протектора, но пригодных к восстановлению, устанавливается стоимость, равная залоговой цене покрышки, подлежащей восстановлению, что в среднем составляет 0,03% от стоимости новой покрышки. П.8. Для шин, непригодных к дальнейшей эксплуатации и восстановлению, устанавливается условный износ 100%, а стоимость приравнивается к стоимости вторичного сырья. П.9. Износ покрышек, восстановленных методом наложения нового протектора, определяется описанным выше методом, при этом номинальная высота рисунка обновленного протектора принимается равной 10 мм - для легковых автомобилей, 20 мм - для грузовых автомобилей и автобусов, а средняя стоимость восстановленной покрышки равна стоимости восстановительного ремонта плюс залоговая стоимость покрышки, подлежащей восстановлению, что в среднем составляет 0,2% от стоимости новой покрышки. Примечание. Мотошины восстановлению не подлежат. П.10. При расчете износа камерных шин необходимо принимать в расчет стоимость шины с камерой. П.11. Пример расчета износа и стоимости шины. Шина 165/80R13 легкового автомобиля, срок эксплуатации 2 года, имеет повреждение борта при монтаже. Повреждение борта при монтаже снижает ресурс шины на 10%. Срок эксплуатации (2 года) шины увеличивает износ еще на 7% (пропорционально сроку эксплуатации от 10%). Измерение высоты рисунка протектора в 4-х сечениях дало следующие результаты: 4,5 + 4,4 + 4,0 + 4,3 Вф = --------------------- = 4,3 мм, 4,0 в этом случае износ шины по высоте рисунка протектора составит: (Вн - Вф) 8,6 - 4,3 4,3 Иш = ----------- x 100 = --------- x 100 = --- x 100 = 61%. (Вн - Вдоп) 8,6 - 1,6 7,0 Суммарный износ: Иш = 10 + 7 + 61 = 78%. Для учета износа шины в стоимости автомобиля необходимо значение Иш подставить в формулу в качестве одного из слагаемых Итр. Можно также отдельно подсчитать стоимость шины по проценту ее износа, т.е.: Иш С'ш = Цш (1 - ---) = Цш x 0,22. 100 П.12. Ниже приведены значения высоты рисунка протектора ряда моделей шин. ШИНЫ ЛЕГКОВЫХ АВТОМОБИЛЕЙ

-------------------------------- <*> У старых моделей шин, не вошедших в таблицу, необходимо прежде всего определить срок службы, а номинальную высоту протектора принимать равной 10 мм. ШИНЫ ГРУЗОВЫХ АВТОМОБИЛЕЙ, АВТОБУСОВ

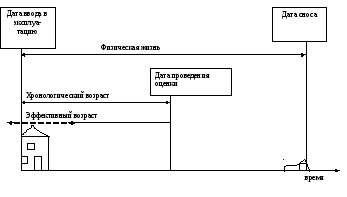

Оценка износа методом срока жизни в оценке недвижимостиИзнос является функцией времени объекта. Определение износа зданий методом срока жизни базируется на экспертизе строений оцениваемого объекта и предположении, что эффективный возраст объекта так относится к типичному сроку экономической жизни, как накопленный износ к стоимости воспроизводства (замещения) здания. При расчете износа методом срока жизни используются понятия: Физическая жизнь здания (Тн) – период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности здания. Физическая жизнь заканчивается, когда объект сносится. Хронологический возраст (Тфакт) – период времени, прошедший со ввода объекта в эксплуатацию до даты проведения оценки. Эффективный возраст (Тэф) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату проведения оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому.

Рис. 6.1. Периоды жизни здания и характеризующие их оценочные показатели Показатели физического износа, эффективного возраста и срока экономической жизни находятся в определенном соотношении, которое можно выразить формулой И = ( Тэф / Тн) • 100% , (6.7) где И – износ, %.; Тэф – эффективный возраст, определяемый экспертом на основе технического состояния элементов или здания в целом; Тн – типичный срок физической жизни. Физический износ можно рассчитать как для отдельных элементов здания, так и для здания в целом. Для приближенных расчетов износа возможно использовать упрощенную формулу И = (Тфакт / Тн) • 100% , (6.8) где Тфакт – хронологический возраст. Применение формулы (6.8) актуально при расчете процентных поправок на износ в сравниваемых объектах (метод сравнительных продаж), когда оценщику не представляется возможным произвести осмотр выбранных аналогов для определения показателей, используемых в формуле (6.7). Пример. Определите стоимость оцениваемого объекта недвижимости. Оценивается земельный участок со строением 1980 года постройки. Нормативный срок эксплуатации здания 150 лет. Рыночная стоимость земельного участка определена методом сравнения продаж и равна 4,5 млн. рублей. Полная стоимость замещения строения определена методом сравнительной единицы на уровне 11,4 млн. рублей. Дата оценки – 30 января 2010 года. Решение. Хронологический возраст здания 30 лет. Для расчета износа строения используем формулу (6.8), поскольку эффективный возраст не дан. И = (Тфакт / Тн) • 100% =30/150*100% = 30%. Для расчета стоимости оцениваемого объекта, применим формулу 6.2. V= 4 500 000 + (11 400 000 – 0,3*11 400 000) = 12 480 000 рублей. Таким образом, стоимость оцениваемого объекта, рассчитанная в рамках затратного подхода, составила 12 480 000 рублей. Оценка износа объекта недвижимостиПолная стоимость воспроизводства или замещения являются суммой затрат на воспроизводство (замещения) нового здания в ценах, действующих на дату проведения оценки. Следовательно, необходимо учесть различия в характеристиках нового объекта и оцениваемого объекта недвижимости. Износ в оценке означает потерю полезности, а значит и стоимости объектом оценки по любой причине. Износ (как потеря стоимости) может быть выражен в абсолютных и относительных единицах. Если износ выражен в абсолютных единицах (денежных единицах), то он вычитается из полной стоимости воспроизводства. Vвоспр = Vпвоспр – И или Vзамещ = Vпзамещ – И, (6.5) где СВ – стоимость воспроизводства объекта; Vзамещ – стоимость замещения улучшений объекта; Vпвоспр – полная стоимость воспроизводства объекта; Vпзамещ – полная стоимость замещения объекта; И – износ объекта оценки, выраженный в денежных единицах. Если износ выражен в относительных единицах (процентах), то применяется следующая формула: Vпвоспр = Vвоспр •(1 – И), (6.6) где И – износ объекта оценки, выраженный в относительных единицах. Выделяют два способа определения износа:

Износ, как потеря стоимости, может быть выражен как в относительном выражении (по отношению к полной стоимости воспроизводства или полной стоимости замещения), так и в абсолютном выражении. Расчет физического износа здания при проведении оценки

Полученный результат округляем до 1%, физический износ составляет 21%. 2. Функциональный (моральный) износ. Кроме физического износа происходит и моральное старение жилых зданий. Моральным износом называют несоответствие зданий существующим на момент оценки нормативным объемно-планировочным, архитектурно-конструктивным, санитарно-гигиеническим и другим требованиям. Причины, обусловливающие сам процесс морального износа, имеют ярко выраженный социальный характер. На всех этапах развития человеческого общества жилища отражали и отражают социальный и экономический уровни развития производительных сил, духовный и технический потенциалы, эстетические принципы общества. Жилище является местом отдыха и бытовой деятельности людей. Именно с этих позиций и рассматривается уровень комфортабельности жилых зданий. Критерием уровня комфортабельности являются гигиенические факторы (температурно-влажностный режим, качество воздушной среды, зрительный, световой и шумовой режимы) и функциональные факторы (объемно-планировочные и конструктивные решения, уровень инженерного благоустройства). Представления о критериях оценки уровня комфортабельности жилых зданий постоянно меняются наряду с поступательным развитием человеческого общества, поэтому жилые здания, возведенные на должном уровне комфортабельности, спустя какой-то промежуток времени перестают соответствовать трансформируемым критериям оценки. Так происходит моральное старение (износ) жилых зданий, наступающее обычно значительно раньше, чем их физический износ. Как показывает отечественный и зарубежный опыт, требования людей к планировке квартир только в течение пятидесяти лет меняются от пяти до восьми раз. На практике для определения размера морального износа жилых зданий используют один из трех методов: расчетный метод, метод приблизительной оценки, объективный метод. Расчетным методом определяют две формы морального износа (первую и вторую формы). Под моральным износом первой формы понимают снижение стоимости здания во времени, связанное с уменьшением общественного труда, необходимого для возведения таких же зданий в момент оценки. Стоимостное выражение морального износа первой формы М1, %, определяют по формуле М1 = (а – В)100/а, (10) где а – первоначальная стоимость здания, руб.; В – балансовая стоимость здания на момент оценки, руб. Моральным износом второй формы называют старение здания ввиду его несоответствия на момент оценки нормативным требованиям, действительным в данный период времени. Стоимостное выражение морального износа второй формы М2, %, определяют по формуле М2 = С/В, (11) где С – стоимость ремонтно-реконструктивных мероприятий (в действующих ценах), направленных на устранение морального износа второй формы, руб. Метод приблизительной оценки основан на использовании для определения морального износа жилых зданий шкал и таблиц укрупненных показателей, в которых приводится краткая характеристика здания. Данный метод не позволяет с достаточной степенью точности определять размер морального износа. Примером данного подхода к оценке износа может служить следующая табл.12. Таблица 12 Список литературы и источников на тему "Износ в оценке стоимости"

Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|