|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Итоговая стоимость в оценке стоимостиВыведение итоговой величины оценки стоимости бизнеса в отчете об оценке стоимости бизнесаВ результате освоения темы студент должен уметь: определять итоговую величину оценки предприятия. Основные вопросы, подлежащие изучению в данной теме: Согласование результатов оценки. Преимущества и недостатки методов: капитализации дохода, дисконтированных денежных потоков, чистых активов, ликвидационной стоимости, рынка капитала, сделок. Выбор удельного веса использованных методов оценки. Определение итоговой величины рыночной стоимости предприятия (бизнеса). Отчет об оценке стоимости предприятия. Задачи, требования и структура отчёта. Характеристика основных разделов отчета: введение, краткая характеристика макроэкономической ситуации в стране, краткая характеристика отрасли, характеристика объекта, анализ финансового состояния объекта, методы оценки, выводы. Анализ примеров отчетов об оценке. Самостоятельная работа студентов заключается в раскрытии следующих вопросов: 1. Какова формула расчета итоговой величины стоимости при использовании двух методов? 2. Какова формула расчета итоговой величины стоимости при использовании трех методов? Итоговый расчет рыночной стоимости в оценке недвижимости

Краткое изложение основных фактов и выводов в оценке недвижимости

Нахождение итоговой величины стоимости объекта недвижимостиРазличные методы могут быть использованы в процессе оценки, но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных методов, должно определяться обоснованным суждением оценщика, которое оформляется путем взвешивания стоимостей, определенных использованием двух и более методов. На заключительном этапе, при согласовании результатов стоимости объекта оценки, полученных на базе трех подходов к оценке, необходимо осуществить:

Решение вопроса, каким стоимостным оценкам придать больший вес и как каждый метод взвешивать по отношению к другим, является ключевым на заключительном этапе процесса оценки. При субъективном взвешивании цель такая же, как и при методе математического взвешивания, цель – выйти на единую оценочную стоимость, но при этом подходе не используется процентное взвешивание. Оценочное заключение базируется на анализе преимуществ и недостатков каждого метода, а также на анализе количества и качества данных в обосновании каждого метода. Во главе угла стоят профессиональный опыт и суждения оценщика. Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, необходимо учитывать следующие факторы:

- задаче оценки; - цели оценки; - функциональному назначению объекта оценки; - оцениваемым правам.

Учет всех этих факторов дает возможность произвести взвешивание и, в конечном счете, вывести итоговое заключение. Пример. Таблица 7.1. Пример согласования резльтатов

Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, на практике часто используется метод анализа иерархий (МАИ). Метод анализа иерархии - систематическая процедура для иерархического представления элементов определяющих суть любой проблемы. Он состоит в расчленении (декомпозиции) задачи на более простые составные части и дальнейшей обработке последовательных суждений оценщика по парным сравнениям. Для целей оценки используются следующие критерии согласования: А. Возможность отразить действительные намерения потенциального инвестора и продавца; Б. Тип, качество, обширность, данных, на основе которых проводится анализ; В. Способность параметров используемых методов учитывать конъюнктурные колебания; Г. Способность учитывать специфические особенности объекта, влияющие на его стоимость. После представления проблемы согласования результатов в виде иерархии выполняется следующая последовательность действий: 1. Выявляются приоритеты в критериях, путем их попарного сравнения. Для этого строится обратно симметричная матрица, а для попарного сравнения используется шкала отношений. Парные сравнения проводятся в терминах доминирования одного элемента над другим. Эти суждения затем выражаются в целых числах, и для этого используется следующая шкала отношений (таблица 7.2). Таблица 7.2. Шкала отношений для парного сравнения

Возможно использовать промежуточные значения, если оценщик не может точно установить важность параметра в соответствии с представленной шкалой. 2. Далее для каждого критерия определяется вес по формуле средней геометрической:

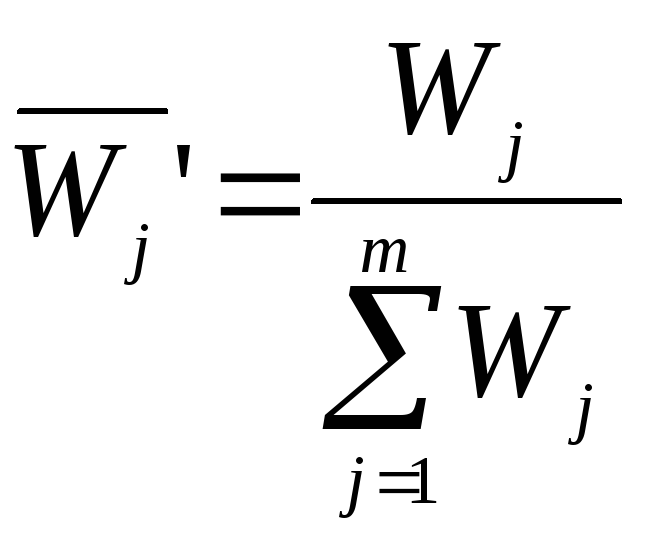

где aik- объекты матрицы, важность j-го критерия по отношению к k-му критерию. 3. Полученные веса нормируются, чтобы сумма весов составляла 1:

Полученные таким образом величины и представляют собой итоговое значение весов каждого из критериев. Данная трехэтапная процедура проводится сначала для критериев сравнения, чтобы выявить более значимые критерии. Затем описанная процедура выявления приоритетов реализуется для сравнения подходов по каждому критерию. Таким образом, определяются значения весов подходов по каждой альтернативе. Затем производится расчет итоговых весов результата каждого подхода, которые равны сумме произведений вес каждого подхода по критерию и веса данного критерия. Затем в соответствии с рассчитанными весами производится расчет итоговой стоимости объекта недвижимости. Рассмотрим пример применения МАИ. Пример. Получены следующие результаты в результате применения подходов к оценке стоимости объекта недвижимости. Таблица 7.3.Результаты расчетов

Согласование результатов будет проводиться методом анализа иерархий с использованием следующих критериев. А. Возможность отразить действительные намерения потенциального инвестора и продавца; Б. Тип, качество, обширность, данных, на основе которых проводится анализ; В. Способность параметров используемых методов учитывать конъюнктурные колебания; Г. Способность учитывать специфические особенности объекта, влияющие на его стоимость. Сначала выявим приоритеты в критериях для данной оценки. Столбцы 2-5 таблицы 7.4. заполняем на основе экспертного мнения оценщика и на основе шкалы (таблица 7.2). Затем рассчитываем среднее геометрическое по каждой строке (на основе данных столбцов 2-5 таблицы 7.4) по формуле (7.1). Таблица 7.4. Определение итоговой величины стоимости в сравнительном подходе оценки бизнеса (предприятия)путем взвешивания промежуточных результатов Итак, оценщик выбирает несколько предприятий аналогов и рассчитывает значения выбранных им мультипликаторов по каждой компании. Теперь необходимо выбрать то значение мультипликатора (на основании нескольких значений по компаниям-аналогам), которое будет использовано для расчета стоимости. Специалисты выделяют три наиболее подходящих способа расчета искомого мультипликатора: – как среднее арифметическое; – как средневзвешенное значение (взвешивается по знаменателю мультипликатора, то есть, например, P / E взвешивается по значению чистой прибыли); – как медианное значение мультипликатора. При этом предпочтение отдается медианному1 значению мультипликатора, поскольку оно менее зависит от нетипично больших или нетипично малых значений мультипликатора. Итак, мы определили итоговое значение каждого из мультипликаторов. Теперь необходимо на основании нескольких мультипликаторов рассчитать значение стоимости. Для этого сначала рассчитывается стоимость компании каждым из мультипликаторов, и полученные значения взвешиваются: P = ? PJ • iJ , где PJ – значение стоимости, рассчитанное j мультипликатором; iJ – вес j-го мультипликатора. Вес каждого мультипликатора ij определяется оценщиком экспертным путем. Пример: Для оценки компании А были использованы мультипликаторы P/E и P/BVE. Чистая прибыль компании А в расчете на 1 акцию составила 1 денежную единицу, стоимость чистых активов 5 единиц. Нам известно, что компания А работает в сфере производства одежды. Каждый из мультипликаторов был рассчитан для 5 аналогов. Получены следующие результаты:

Нам нужно определить то значение мультипликаторов, которое мы используем в процессе оценки. Для этого найдем медианные значения для каждого мультипликаторов:

Медианное значение P/E = 3,15.

Медианное значение P/BVE = 1,12. Теперь рассчитываем стоимость компании:

Для вывода итоговой величины стоимости воспользуемся взвешиванием. Определение весов – субъективное решение оценщика. Поскольку сфера деятельности Компании А производство одежды, труд работников и эффективное управление персоналом гораздо больше влияют на результаты деятельности, чем материальные активы. К тому же, Компания А имеет стабильную прибыль. Руководствуясь вышеуказанными соображениями, мы присвоим значению стоимости, рассчитанному на основе P/E, вес 0,75, а значению стоимости, рассчитанному на основе P/BVE, вес 0,25.

Вопросы: 1. Какие основные достоинства сравнительного подхода? 2. Какие методы включает в себя сравнительный подход к оценке бизнеса? 3. Как осуществляется выбор компаний-аналогов в сравнительном подходе? 4. Какие существуют основные оценочные мультипликаторы? 5. Как правильно выбрать мультипликатор для проведения оценки? Литература: 1. Оценка бизнеса: Учебник / под ред. А.Г. Грязновой, М.А. Федотовой. - М.: ФиС, 2005. – Гл. 8. 2. Чиркова Е. В. Как оценить бизнес по аналогии: Методологическое пособие. – М.: Альпина, 2005. 3. Валдайцев С. В. Оценка бизнеса: Учебник. - М.: Проспект, 2003. – Гл. 4. 4. Есипов В., Маховикова Г., Терехова В. Оценка бизнеса: Учебник. – СПб.: Питер, 2003. Гл. 4: Разд. 4. Гл. 3. Задачи: Задача 4.1 Ниже приводятся некоторое показатели деятельности ОАО «Эллипс». Рассчитайте для ОАО «Эллипс» мультипликатор «Цена / Прибыль», «Цена / Денежный поток для собственного капитала».

Задача 4.2 Оцениваемая компания – ОАО «Антей» – имеет следующие показатели:

Акции ОАО «Антей» не торгуются на организованном рынке. Аналогом ОАО «Антей» является ОАО «Эллипс» (см. Задачу 4.1). Определите стоимость 1 акции ОАО «Антей» сравнительным подходом, используя мультипликатор «Цена / Прибыль», «Цена / Денежный поток для собственного капитала». Какой из них более уместен для использования в данных условиях? Тест: 1. Выберите наиболее важные критерии отбора компаний-аналогов в рамках сравнительного подхода: а. одинаковое количество акций в обращении у оцениваемой компании и у компании-аналога; б. сходные методики бухгалтерского учета, используемые оцениваемой компанией и аналогами; в. ведение бизнеса оцениваемой компанией и аналогами в одной отрасли; г. совпадение организационно-правовых форм (открытое/закрытое акционерное общество) оцениваемой компании и аналогов. 2. Выберите основное отличие метода сделок от метода рынка капитала: а. метод сделок основывается на информации о реально заключенных сделках, а метод рынка капитала основан на информации о ценах публичных предложений; б. метод сделок основывается на информации о сделках с крупными пакетами акций, а метод рынка капитала основывается на информации о сделках с миноритарными пакетами; в. метод сделок основывается на информации о сделках с активами компании, а метод рынка капитала основывается на информации о сделках с долгосрочными обязательствами компании. 3. Расположите в нужном порядке этапы оценки стоимости бизнеса в рамках сравнительного подхода: а. выбор показателей финансово-хозяйственной деятельности компаний для сравнения; б. расчет мультипликаторов; в. писк компаний – аналогов. 4. Какой способ определения величины стоимости в рамках сравнительного подхода наиболее предпочтительный, если в оценке использовались значения мультипликаторов за ряд лет? а. как среднее арифметическое простое; б. как среднее арифметическое взвешенное; в. как медианное значение мультипликатора. 5. Какой основной недостаток мультипликатора «Цена / Стоимость чистых активов»? а. стоимость чистых активов – один из наиболее нестабильных показателей деятельности компании; б. значение стоимости чистых активов относится к коммерческой тайне и недоступно внешним аналитикам. в. стоимость (балансовая) активов в значительной степени зависит от особенностей бухгалтерского учета, анализ этих особенностей оценщиком затруднен. 6. О чем может говорить высокое значение мультипликатора «Цена / Чистая прибыль»? а. компания имеет высокую чистую прибыль; б. компания имеет низкую чистую прибыль, но ее акции высоко ценятся на рынке; в. компания имеет значительную долю заемных средств в структуре капитала. 7. В каких случаях более уместно применять мультипликатор «Цена / Стоимость чистых активов»? а. сравниваемые компании работают в сфере черной металлургии; б. сравниваемые компании работают в сфере разработки программного обеспечения; в. сравниваемые компании работают в банковской сфере. 8. Какой принцип лежит в основе сравнительного подхода к оценке? а. принцип замещения; б. принцип вклада; в. принцип наилучшего и наиболее эффективного использования. 9. Компания-аналог за прошлый год осуществила дополнительную эмиссию акций. Оценщик рассчитывает мультипликатор «Цена / Прибыль» для компании-аналога. Какое количество акций ему следует использовать при определении показателя «Прибыль в расчете на 1 акцию» (прибыль за прошлый год)? а. количество акций на начало года (до дополнительной эмиссии); б. количество акций на конец года (после дополнительной эмиссии); в. среднее значение указанных двух количеств. 10. Значение мультипликатора «Цена / Прибыль» для компании А составляет 3; для компании Б – 4. Какую компанию рынок считает более перспективной? а. Компанию А; б. Компанию Б; в. определенно ответить нельзя. 11. Значение мультипликатора «Цена / Стоимость чистых активов» для компании А составляет 1,2; для компании Б – 1,3. Какую компанию рынок считает более эффективной? а. Компанию А; б. Компанию Б; в. определенно ответить нельзя. 12. Для какой из нижеперечисленных отраслей более оправдано применение мультипликатора «Цена / Выручка»? а. розничная торговля продуктами питания; б. оптовая торговля электроэнергией; в. производство нефтехимического оборудования. Определение итоговой согласованной стоимости объекта недвижимости

По итогам согласования делается заключение о стоимости объекта оценки и составляется сертификат стоимости (Приложение 5). Каждый отчет об оценке стоимости должен сопровождаться приложениями, состав которых определяется оценщиком самостоятельно, исходя из целей и задач оценки, а также наличия информации. В состав приложений необходимо включить: выкопировку из плана города с месторасположением и фотографиями объекта (внешний и внутренний вид), технический паспорт объекта, таблицы с расчетами, не включенные в основной отчет, справочную информацию об оценщике (диплом, полис страхования ответственности), расширенный терминологический словарь и другие документы. Список литературы и источников на тему "Итоговая стоимость в оценке стоимости"Похожие темы: Другие похожие работы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(7.2)

(7.2)|

|