|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Инвестиционный подход в оценке стоимостиОценка инвестиционных проектов в финансовой математикеИнвестиции – это долгосрочные финансовые вложения экономических ресурсов с целью создания и получения выгоды в будущем, которая должна быть выше начальной величины вложений. Инвестиционный процесс – это последовательность связанных инвестиций, растянутых во времени, отдача от которых также распределена во времени. Этот процесс характеризуется двусторонним потоком платежей, где отрицательные члены потока являются вложениями денежных средств в инвестиционный проект, а положительные члены потока – доходы от инвестированных средств. Реализация инвестиционных проектов требует отказа от денежных средств сегодня в пользу получения дохода в будущем, поэтому любой инвестиционный проект требует анализа и оценки. При анализе потоков платежей используются обобщающие показатели: наращенная стоимость, приведенная стоимость, норма доходности. Эти показатели уже рассматривались ранее, но для инвестиционных процессов они приобретают свою специфику. Поскольку денежные средства распределены во времени, то и здесь фактор времени играет важную роль. При оценке инвестиционных проектов используется метод расчета чистого приведенного дохода, который предусматривает дисконтирование денежных потоков: все доходы и затраты приводятся к одному моменту времени. Центральным показателем в рассматриваемом методе является

показатель При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

где

Важным моментом является выбор ставки дисконтирования, которая должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке. Для определения эффективности инвестиционного проекта отдельной фирмой в качестве ставки дисконтирования используется средневзвешенная цена капитала, используемого фирмой для финансирования данного инвестиционного проекта. Показатель ? при ? при ? при Необходимо отметить, что показатель Для анализа инвестиций применяют и такой показатель, как срок окупаемости (payback period method) – продолжительность времени, в течение которого дисконтированные на момент завершения инвестиций прогнозируемые денежные поступления равны сумме инвестиций. Период окупаемости можно определить как ожидаемое число лет по формуле:

где

Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», поскольку реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. Срок окупаемости существует, если не нарушаются определенные соотношения между поступлениями и размером инвестиций. При ежегодных постоянных поступлениях это соотношение имеет вид:

т.е. не всякий уровень дохода при прочих равных условиях приводит к окупаемости инвестиций. При анализе эффективности инвестиционных проектов широко

используется показатель внутренней нормы доходности ( Применение данного метода сводится к последовательной

итерации (повторению) нахождения дисконтирующего множителя, пока не будет

обеспечено равенство Выбираются два значения коэффициента дисконтирования, при

которых функция

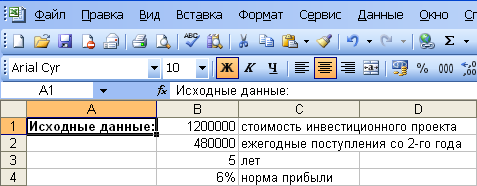

Инвестор сравнивает полученное значение ? если ? если ? если Задание Норма прибыли предприятия составляет 6%. Предприятие рассматривает целесообразность инвестиционного проекта, стоимость которого составляет 1 200 тыс. руб. По прогнозам данный проект начнет приносить доход, начиная со 2-го года реализации проекта в размере 480 000 руб. в год в течение 5 лет. Необходимо: 1. Определить чистую стоимость проекта и ответить на вопрос: «Реализуется ли норма прибыли предприятия при принятии инвестиционного проекта?» 2. Составить в Microsoft Excel график изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта. 3. Определить период, реально необходимый для возмещения инвестированной суммы. 4. Рассчитать внутреннюю норму доходности. 5. Уточнить величину ставки при условии, что длина интервала принимается за 1%. 6. Определить с помощью команды Microsoft Excel «Подбор параметра» точное значение верхнего предела процентной ставки, по которой предприятие может окупить кредит для финансирования инвестиционного проекта. Решение. 1. Определим чистую стоимость проекта по формуле (7):

Поскольку величина чистой текущей стоимости составляет

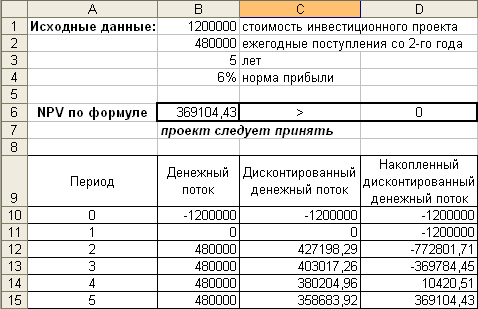

369 104,43 руб., т.е. Норма прибыли предприятия при принятии рассматриваемого инвестиционного проекта будет реализована. Формулу (7) можно ввести в Microsoft Excel. Для этого на листе 1 новой книги Microsoft Excel, названной «Оценка инвестиционного проекта» в ячейки А1:С4 введем исходные данные как на рис. 16.

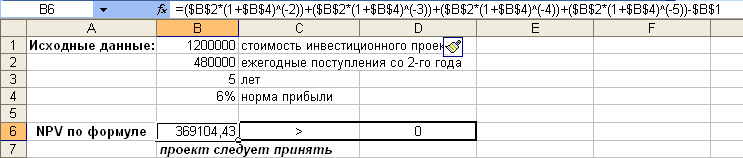

Рис. 16. Ввод исходных данных задачи 2 Затем в ячейку В6 введем формулу для определения чистой стоимости инвестиционного проекта (7):«=($B$2*(1+$B$4)^(-2))+($B$2*(1+$B$4)^(-3))+($B$2*(1+$B$4)^(-4))+($B$2*(1+$B$4)^(-5))-$B$1». Результат расчета чистой текущей стоимости рассматриваемого инвестиционного проекта в Microsoft Excel представлен на рис. 17.

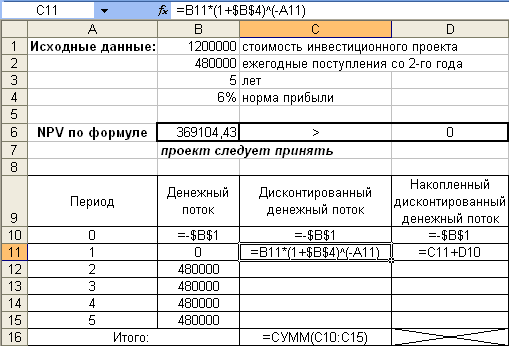

Рис. 17. Результат вычисления NPV Итак, в ячейке В6 рассчитана чистая текущая стоимость рассматриваемого инвестиционного проекта, равная 369 104,43 руб. 2. Составим в Microsoft Excel график изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта. Для этого на листе 1 книги «Оценка инвестиционного проекта» Microsoft Excel создадим таблицу как на рис. 18. Шапку таблицы формируем в ячейках А9:D9 по образцу. В ячейку В11 таблицы вводим нулевое значение, поскольку по условию задачи проект начнет приносить доход, начиная со 2-го года реализации проекта, в ячейки В12:В15 вводим значение, равное ежегодному поступлению от проекта в размере 480 000 руб. В ячейки B10:D10 вводим ссылку на ячейку, содержащую стоимость инвестиционного проекта с обратным знаком, т.е. «=-$B$1». В ячейку С11 вводим формулу для определения дисконтированного денежного потока: «=B11*(1+$B$4)^(-A11)», а в ячейку D1 – формулу для определения накопленного дисконтированного денежного потока «=C11+D10» (рис. 18).

Рис. 18. Ввод формул в таблицу изменения NPV в каждый год реализации инвестиционного проекта Далее скопируем формулы в ячейках С11:D11 до конца таблицы (рис. 19).

Рис. 19. Составление графика изменения NPV в каждый год реализации инвестиционного проекта В результате получим следующее:

Рис. 20. График изменения NPV в каждый год реализации Оценка инвестиционных проектов при оценке бизнеса и эффективности

Сущность, порядок расчета и особенности применения в оценочной практике показателей экономической эффективности инвестиционных проектов необходимо постоянно изучать. Это обусловлено, с одной стороны, тем, что инвестиционный проект выступает либо как самостоятельный объект оценки, либо как один из элементов собственности, выделяемых в затратном подходе наряду с машинами и оборудованием, интеллектуальной собственностью и т. д. С другой стороны, если целью оценки является купля-продажа собственности, то потенциальный собственник предполагает инвестировать средства, совпадающие с итоговой величиной стоимости, определенной по совокупности трех подходов: доходного, затратного и сравнительного. Следовательно, процесс дисконтирования, осуществленный в доходном подходе, нуждается в корректировке. Инвестиционный проект может быть оценен по большому числу факторов: ситуации на рынке инвестиций, состоянию финансового рынка, профессиональным интересам и навыкам инвестора, финансовой состоятельности проекта, геополитическому фактору и т.д. Однако на практике существуют универсальные методы определения инвестиционной привлекательности проектов, которые дают формальный ответ: выгодно или невыгодно вкладывать деньги в данный проект; какой проект предпочесть пРи выборе из нескольких вариантов. Инвестирование с позиции владельца капитала означает отказ от сиюминутных выгод ради получения дохода в будущем. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Аналитик должен оценить: насколько предполагаемые результаты отвечают требованиям инвестора по уровню доходности и сроку окупаемости. Для принятия решения по инвестиционному проекту необходимо рас. полагать информацией о характере полного возмещения затрат, а также о соответствии уровня дополнительно получаемого дохода степени риска неопределенности достижения конечного результата. Различают простые (статические) и усложненные методы оценки, основанные на теории изменения стоимости денег во времени. Простые методы традиционно использовались в отечественной практике. В методических рекомендациях по расчету экономической эффективности капитальных вложений предусматривалась система показателей, отвечающая действующим в то время условиям хозяйствования. К важнейшим показателям относились: 1. Коэффициент общей экономической эффективности капитальных вложений

Где:П - годовая прибыль; К - капитальные вложения. 2. Срок окупаемости

3. Показатель сравнительной экономической эффективности капитальных вложений, основанный на минимизации приведенных затрат, П= Сi + Ен • Ki, где Сi- - текущие затраты (себестоимость) по тому же варианту; Ен - нормативный коэффициент эффективности капитальных вложений; Ki - капитальные вложения по каждому варианту. Отличительной чертой инвестиционного процесса является разрыв во времени, как правило, более одного года, между вложением денег, имущества (имущественных прав) и получением дохода. Следовательно, основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов. Переход к рыночным отношениям, принятие законодательных актов, касающихся инвестиционной деятельности, предоставили инвесторам свободу выбора:

Оценка инвестиционной привлекательности проектов должна учитывать инфляционные процессы, возможность альтернативного инвестирования, необходимость обслуживания капитала, привлекаемого для финансирования. Оценка проектовусложненными методами базируется на том, что потоки доходов и расходов по проекту, представленные в бизнес-плане, несопоставимы. Для объективной оценки надо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, т.е. доходы должны быть продисконтированы. Экономическая оценка проекта характеризует его привлекательность по сравнению с другими альтернативными инвестициями. При оценке инвестиционных проектов с учетом временного фактора используется следующая система показателей:

Оценка инвестиционной привлекательности проекта предполагает использование, как правило, всех показателей. Это связано с тем, что каждому методу присущи некоторые недостатки, устраняемые в процессе расчета другого показателя. Экономическое содержание каждого показателя неодинаково. Аналитик получает информацию о различных сторонах инвестиционного проекта, поэтому только совокупность расчетов позволит принять правильное инвестиционное решение. 6.1. Период (срок) окупаемости проекта Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости =число лет предшест году окуп + Пример (условный). Рассмотрим методику расчета периода окупаемости. Инвестиционный проект "Уран" требует вложения 1000, прогнозируемый поток доходов составит: первый год - 200; второй - 500; третий - 600; четвертый - 800; пятый год - 900. Ставки дисконта - 15%. Расчеты простого (статического) метода свидетельствуют о том, что проект окупится через два с половиной года. Однако этот срок не учитывает требуемую норму дохода на инвестиции в конкретной сфере. Более объективные результаты дает методика, основанная на временной оценке денежного потока. Для определения срока окупаемости необходимо:

Рассчитаем срок окупаемости проекта "Уран":

Ток = 3 + 54/458 = 3,1 года. Таким образом, период, реально необходимый для возмещения инвестированной суммы, с учетом фактора времени на 0,6 года больше срока, определенного простым методом. Данный показатель определяет срок, в течение которого инвестиции будут "заморожены", так как реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборевариантов предпочтение отдается проектам с наименьшим сроком окупаемости. Период окупаемости целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть меньше периода пользования заемными средствами, устанавливаемого кредитором. Показатель является приоритетным в том случае, если для инвестора главное - максимально быстрый возврат инвестиций, например выбор путей финансового оздоровления обанкротившихся предприятий. Недостатки данного показателя заключаются в следующем:

6.2. Чистая текущая стоимость доходов Метод чистой текущей стоимости доходов позволяет классифицировать инвестиционные проекты и принимать решения на основе сравнения затрат с доходами по инвестиционному проекту, приведенными к текущей стоимости. Для расчета показателя чистой текущей стоимости доходов (ЧТСД) требуется:

ЧТСД = ПД- ПР, где ПД - суммарные приведенные доходы; ПР - приведенные затраты по проекту. Проекты, имеющие отрицательную величину ЧТСД, инвестор отклоняет. При рассмотрении нескольких вариантов предпочтение отдается проекту с максимальной величиной данного показателя. Рассчитываем показатель ЧТСД по анализируемому проекту "Уран":

Суммарный приведенный п 174 + 378 + 394 + 458 + 447 = 1851. доходов __ ЧТСД = 1851Г- 1000 = 851. Положительная величина ЧТСД показывает, насколько возрастет стоимость активов инвестора от реализации данного проекта. Поэтому пред. почтение отдается проекту с наибольшей величиной чистой текущей стоимости доходов. Показатель ЧТСД относится к категории абсолютных, что позволяет суммировать результаты по отобранным проектам для определения ЧТСД по инвестиционному портфелю в целом. Недостатки данного показателя:

Рассмотрим влияние ставки дисконтирования на доходность проекта "Уран" (табл. 9.1).

Таблица 9.1. Изменение ЧТСД с ростом ставки дисконта

Увеличение ставки дисконта снижает величину реального прироста активов. Следовательно, один и тот же проект в разных условиях риска, оцененный ставкой дисконта, даст различные результаты и из прибыльного может превратиться в убыточный. 6.3. Ставка доходности (коэффициент рентабельности) проекта Ставка доходности проекта позволяет сравнить инвестиционные проекты, которые различаются по величине затрат и потокам доходов. Выбор оптимального проекта основан на оценке эффективности единицы затрат. Ставка доходности проекта рассчитывается двумя способами:

В первом случае коэффициент эффективности измеряется в процента й показывает уровень чистого приведенного дохода на единицу затрат. В втором случае показатель является индексом, отражающим соотношени положительных и отрицательных денежных потоков по проекту. Рассчитаем ставку доходности по анализируемому проекту "Уран":

Ставка доходности проектов СДП = СДП = Ставка доходности проекта показывает величину прироста активов о реализации проекта на единицу инвестиций. В данном примере индекс до- ходности проекта больше единицы. Это подтверждает, что величина ЧТСД больше нуля. При принятии инвестиционных решений аналитики отдают предпочтение показателю СДП в том случае, если величина ЧТСД в рассматриваемы проектах одинакова. Показатель ЧТСД является абсолютным, поэтом возможна ситуация, когда проекты будут иметь равную чистую текущую стоимость доходов. Пример. Предположим, аналитик должен выбрать один из двух предложенных проектов. Проект X требует инвестирования в сумме 900, поток доходов: первый год -300, второй год - 400, третий год - 600. Проект У требует затрат в сумме325 и обеспечит доходы: первый год - 100; второй год -200, третий год -300. Ставка дисконтирования, используемая для принятия решения, составляет10% (табл.9.2). Расчет показателя ЧТСД таблица 9.2.

Величина чистой текущей стоимости доходов по анализируемым проектам существенно не отличается. Для отбора проекта целесообразно использовать ставку доходности проекта: проект X СДП = проект У СДП = Для инвестора более выгоден проект У, так как он имеет ставку доходности в 2,5 раза больше. Преимущества показателя СДП заключаются в том, что он относителен и отражает эффективность единицы инвестиций. Кроме того, в условиях ограниченности ресурсов этот показатель позволяет сформировать наиболее эффективный инвестиционный портфель. Основным недостатком является зависимость результатов расчета от ставки дисконта. 6.4. Внутренняя ставка доходности проекта Внутренняя ставка доходности проекта (ВСДП) представляет собой ставку дисконтирования, приравнивающую сумму приведенных доходов от проекта к величине инвестиций (затрат). ВСДП обеспечивает нулевое значение чистой текущей стоимости доходов. Оценка инвестиционных проектов с помощью ВСДП основана на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными. Расчет ВСДП без финансового калькулятора достаточно трудоемок, так как основан на использовании метода интерполяции и таблиц дисконтирования. При расчете внутренней ставки доходности проекта:

если ЧТСД > О, то новая ставка дисконтирования должна быть больше первоначальной; если ЧТСД < О, то новая ставка дисконтирования должна быть меньше первоначальной.

5.Определяется внутренняя ставка доходности по формуле:

Где: ОЗ – отрицательное значение ЧДД при низкой ставке дохода Е2. По методике, приведенной ранее, рассчитаем ВСДП по проекту "Марс", затраты по которому составят 1200, а поток доходов по годам: 50, 200, 450, 500, 600.

48+ 181 +389 + 411 +470= 1499.

1499 - 1200 = 299, т. е. ЧТСД > О.

' Рекомендации: поскольку близость произвольно выбираемых ставок дисконтирования к искомой ВСДП существенно не влияет на точность расчетов, то при подборе ставок дисконтирования целесообразно увеличить интервал. Например, если первая ставка дисконтирования 6%, то вторая может быть 18 или 22%.

42 + 139 + 260 + 241 + 241 = 923.

923 - 1200 = -277, т. е. ЧТСД < О.

Предпочтение отдается проекту, имеющему наибольшую величину ВСДП. Использование ВСДП при анализе и отборе инвестиционных проектов основано на интерпретации этого показателя. ВСДП является индивидуальным показателем конкретного проекта, представленного не только данной суммой затрат, но и потоком доходов, индивидуальным как по величине, так и по времени возникновения каждой суммы потока. Пример. Рассмотрим влияние распределения доходов во времени на показатель ВСДП. Проанализируем потоки доходов и затрат по трем проектам I, II и III (табл. 9.3).

Все три проекта требуют одинаковых затрат, совпадают и суммы доходов в том виде, в каком они будут представлены в финансовых отчетах соответствующих лет. Однако различия в распределении потока доходов во времени оказывают существенное влияние на показатель ВСДП. Внутренняя ставка доходности по проекту 2 почти в 1,6 раза выше, чем по проекту 3 ВСДП можно интерпретировать как некий "запас прочности" про отражающий его устойчивость в условиях возможного повышения риска Неблагоприятные изменения, затрагивающие как экономику в целом, конкретный вид бизнеса, требуют адекватного уровня ставки дисконтирования. Проекты с максимальной величиной ВСДП более привлекательны так как потенциально способны выдерживать большие нагрузки на инвестиционный капитал, связанные с возможным повышением его стоимости. Наиболее распространенным определением ВСДП является ранее веденное сравнение ее со ставкой дисконта, уравнивающей сумму приведенных доходов с затратами по проекту. Возможен другой подход к интерпретации ВСДП, которая в этом случае рассматривается как единая депозитная ставка, обеспечивающая равную инве- стиционную привлекательность для двух вариантов вложений. В первом варианте депозит открывается в год осуществления проекта на сумму, равную его стоимости. Во втором варианте на пополняемый депозитный счет помещаются средства, совпадающие по сумме и периоду возникновения с потоком доходов по анализируемому проекту. Величина депозитной ставки должна обеспечить совпадение накопленной суммы в конце жизненного цикла проекта. Расчет показателей ВСДП в мировой практике проектного и финансового анализа является важным этапом. Сравнение расчетной величины ВСДП требуемой нормой дохода на капитал в данной конкретной сфере позволяет на начальной стадии отклонять неэффективные проекты. Тем не м методу оценки проектов, основанному на сравнении показателей ВСДП присущи серьезные недостатки:

Вследствие неоднократного инвестирования чистая текущая стоимость доходов будет принимать нулевое значение несколько раз. Следовательно ВСДП будет иметь столько же решений. Для анализа рекомендуется исполь- зовать минимальное значение внутренней ставки доходности проекта;

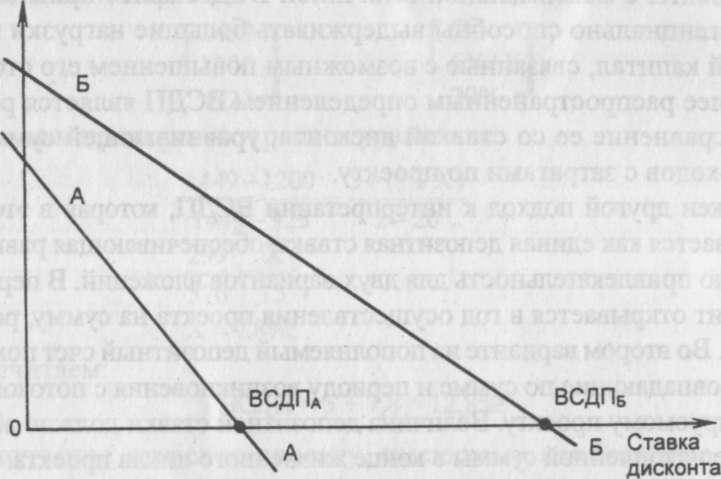

В процессе отбора одного из двух альтернативных проектов (например, проектов А и Б) аналитик может столкнуться со следующими ситуациями : 1. Проект Б обеспечивает больший прирост активов (ЧТСД) и имеет лучшие параметры по ВСДП по сравнению с проектом А:

ЧТСД

В данном примере проект Б является, безусловно, привлекательным. 2. Проект А обеспечивает больший прирост активов, проект Б имеет лучшие параметры по ВСДП:

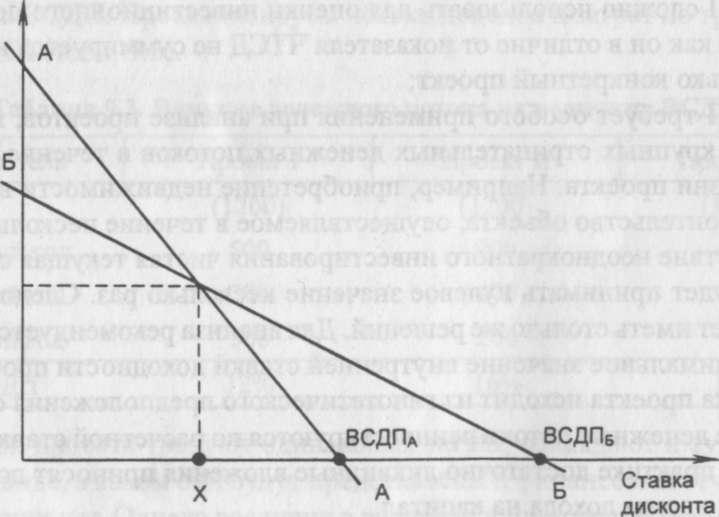

ЧТСД

Из второго рисунка видно, что существует некоторая ставка дисконти- рования X, которая уравнивает в анализируемых проектах значение ЧТСД. Эта ставка дисконтирования представляет собой критическую точку, меняющую привлекательность оцениваемых проектов:

Оценка инвестиционных проектов при оценке стоимости предприятия бизнеса50 6.1. Период (срок) окупаемости проекта 50 6.2. Чистая текущая стоимость доходов 51 6.3. Ставка доходности (коэффициент рентабельности) проекта 52 6.4. Внутренняя ставка доходности проекта 54 6.5. Модифицированная ставка доходности 57 6.6. Ставка доходности финансового менеджмента 58 7.Реструктуризация предприятия на основе оценки рыночной стоимости 61 61 7.1. Внутренние факторы развития бизнеса 61 7.2. Внешние факторы развития бизнеса 64 7.3. Оценка предполагаемого проекта реорганизации предприятия 2 Сб = (Цб - Цнб) • Об - 3 • Об, 200

на 1 января 1996 г. - 270 000 долл.;

и себестоимости реализованной продукции:

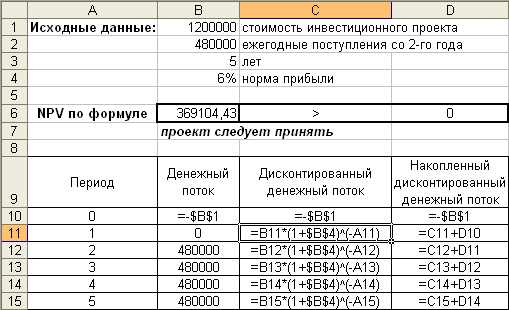

Результат вычислений оценки инвестиционного проектаИтак, получили график изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта. Для проверки правильности ввода формул можно сравнить величину чистой текущей стоимости на 5-й год реализации проекта со значением, рассчитанным вручную (369 104,43 руб.). 3. Определим период, реально необходимый для возмещения инвестированной суммы, по формуле (8):

где

Таким образом, период, реально необходимый для возмещения инвестированной суммы, составит 3,97 года или 3 года и 355 дней. 4. Рассчитаем внутреннюю норму доходности по проекту. Для этого необходимо выбрать два таких значения коэффициента

дисконтирования, при которых функция Как уже было определено ранее, при Поскольку Определим чистую стоимость инвестиционного проекта при ставке 10%, пользуясь формулой (7):

Полученное значение Теперь определим чистую стоимость инвестиционного проекта при ставке 15%:

Полученное значение Рассчитаем внутреннюю норму доходности по рассматриваемому инвестиционному проекту по формуле (10):

Итак, внутренняя норма доходности инвестиционного проекта равна 14,80%, т.е. при данной ставке вложения окупаются, но не приносят прибыль. 5. Точность вычисления внутренней нормы доходности обратно пропорциональна величине интервала между выбираемыми процентными ставками, поэтому для уточнения величины процентной ставки длину интервала принимаем за 1%. Поскольку внутренняя норма доходности рассматриваемого

инвестиционного проекта составляет 14,80%, имеет смысл для уточнения величины

процентной ставки использовать в расчетах значения Для процентной ставки 14%:

Для процентной ставки 15%, как мы уже знаем, Тогда уточненная величина внутренней ставки доходности составит:

6. Точное значение внутренней ставки доходности можно

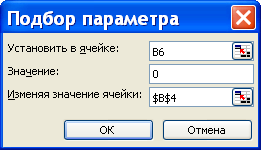

рассчитать с помощью команды «Подбор параметра» в Microsoft Excel.

Необходимо подобрать величину ставки (ячейка B4) таким образом, чтобы чистая

стоимость проекта Для этого выделим ячейку В6 и выполним команду «Сервис»/ «Подбор параметра». В открывшемся окне заполним поля, согласно рис. 21.

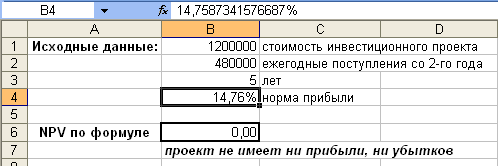

Рис. 21. Окно команды «Подбор параметра» В результате подбора параметра должно быть найдено решение, которое будет вставлено в ячейку B4 (рис. 22). Причем в строке ввода формулы для ячейки В4 можем увидеть точное значение внутренней ставки доходности, однако в самой ячейке значение округляется до сотых (рис. 22).

Рис. 22. Результат подбора параметра Таким образом, значение верхнего предела процентной ставки, по которой предприятие может окупить кредит для финансирования инвестиционного проекта, равняется ?14,76%. Инвестиционный подход к оценке стоимости бизнеса и его методыСущность инвестиционного подхода (авторское название). Инвестиционный подход как подход, основанный на концепции остаточного дохода. Показатели и модели остаточного дохода (residual income model). Экономическая добавленная стоимость. Добавленная стоимость акционерного капитала. Рыночная добавленная стоимость. Добавленная денежная стоимость (стоимость денежного потока). Управление стоимостью, основанное на концепции экономической прибыли. Семейство методов оценки стоимости предприятия на основе экономической прибыли. Метод экономической добавленной стоимости (economic value added, EVA). Другое название – метод экономической прибыли (economic profit, EP).Сущность экономической добавленной стоимости. Показатель EVA Б. Стюарта. Факторы, определяющие показатель EVA. Оценка стоимости предприятия на основе экономической добавленной стоимости. Метод акционерной добавленной стоимости (SVA). Сущность акционерной добавленной стоимости. Показатель SVA А. Раппапорта. Факторы, определяющие показатель SVA. Оценка стоимости предприятия на основе акционерной добавленной стоимости. Метод акционерного капитала. Метод акционерного капитала или модель Эдвардса – Белла – Ольсона (Edwards-Bell-Ohlson valuation model, EBO). Принцип учета чистого продукта (clean surplus accounting), называемый также соотношением чистого прироста (clean surplus relation), балансовое уравнение динамики чистых активов. Модель EBO – разновидность моделей доходного и затратного подходов. Модифицированный метод акционерного капитала или модель Ольсона. Непосредственная связь между моделями дисконтирования дивидендов (DDM) и моделью EBO. Соотношение теории Миллера – Модильяни и модели EBO. Различия между моделями дисконтирования денежного потока (DCF) и EBO. Метод рыночной добавленной стоимости (MVA). Сущность рыночной добавленной стоимости. Показатель MVA. Факторы, определяющие показатель MVA. Оценка стоимости предприятия на основе рыночной добавленной стоимости. Метод денежной добавленной стоимости (CVA). Сущность денежной добавленной стоимости. Показатель CVA. Факторы, определяющие показатель CVA. Оценка стоимости предприятия на основе денежной добавленной стоимости. Метод инвестиционных возможностей (другое название – метод доходности инвестиционного потока) Миллера и Модильяни. Две составляющие стоимости предприятия: ценовое ядро и прирост (снижение) стоимости за счет реинвестирования доходов. Связь метода с моделью EBO. Инвестиционный подход к оценке стоимости бизнеса и его методы оценкиВопросы для обсуждения 1. Методология инвестиционного подхода. 2. Методы, основанные на концепции остаточного дохода. 3. Метод экономической добавленной стоимости (EVA). 4. Метод акционерной добавленной стоимости (SVA). 5. Метод денежной добавленной стоимости (CVA). Решение задач по теме «Инвестиционный подход к оценке стоимости бизнеса», предложенных преподавателем. Список литературы и источников на тему "Инвестиционный подход в оценке стоимости"

Другие похожие работы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (10)

, (10)

положительное значение ЧДД при низкой ставке дохода

Е1;

положительное значение ЧДД при низкой ставке дохода

Е1; =0,05+

=0,05+ =0,05+

=0,05+

0,1480

или 14,80%.

0,1480

или 14,80%. 0,1476

или 14,76%.

0,1476

или 14,76%.

|

|