|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Информация и документы в оценке стоимостиИнформационная база в оценке недвижимого имуществаФормирование банка данных, необходимых для осуществления оценочной деятельности, проводится в зависимости от целей оценки и характеристики объекта недвижимости. Как правило, приводится сбор следующей информации: 1.Общее состояние и динамика цен на рынке недвижимости. 2.Динамика коэффициента загрузки. 3.Нормативно-правовая база, регулирующая отношения собственности. 4.Рыночная ситуация на определенном сегменте рынка. 5. Затраты на воспроизводство/замещение объекта оценки. 6.Прочая информация. Вопросы для самоконтроля по теме: 1.Какие документы являются основанием для проведения оценки? 2.Какие макроэкономические показатели исследуются при формировании массива внешней информации? Какие источники информации могут быть использованы при сборе внешней информации? 3.Какую информацию о состоянии рынка недвижимости и смежных рынков необходимо проанализировать оценщику? Какие источники информации могут использоваться при этом? 4.Что собой представляет внутренняя информация? Каковы основные источники ее получения? 5.Какая внутренняя документация необходима для проведения оценки объекта недвижимости? 6.Каковы основные цели и задачи оценщика при осмотре объекта оценки? Тесты по теме: 1. Для определения объема необходимой информации следует: а) изучить договор об оценке и техническое задание на оценку; б) провести интервью с заказчиком и собственником; в) рассчитать предварительную стоимость объекта оценки; г) составить отчет об оценке; д) проанализировать макроэкономические показатели; е) проанализировать состояние рынка недвижимости; ж) провести осмотр и техническую экспертизу. 2. Сбор внешней информации предполагает: а) сбор данных о физических характеристиках объекта оценки; б) анализ политических и социальных факторов; в) анализ макроэкономических показателей; г)анализ общей конъюнктуры и перспектив развития рынка недвижимости; д) анализ внутренней документации объекта оценки; е) анализ затрат на строительство объекта оценки. 3.При осмотре объекта оценки необходимо провести его фотографирование: а) верно; б) неверно. 4. Из каких источников нельзя получить внутреннюю информацию об объекте оценки: а) интервью с заказчиком/собственником объекта оценки; б) технический паспорт; в) учебные пособия и методические руководства по оценке. 5.Что служит основанием формирования банка данных, необходимых для осуществления оценочной деятельности: а) цель оценки; б) характеристики объекта недвижимости; в) конъюнктура рынка. Информация о страховых компаниях для определения риска инвестирования в недвижимость

Таким образом, застраховав недвижимость, можно избавиться от

рисков вложения. Итого

где

Применение безрисковой ставки в расчетах объясняется тем, что безрисковые активы преимущественно обладают большей ликвидностью среди объектов вложения. Пример Для объекта оценки характерен срок экспозиции 4 месяца. Безрисковая ставка составляет 12,86%. Определить риск ликвидности объекта недвижимости. Решение:

Ответ:

Например, анализ информации по управляющим компаниям ЗПИФ недвижимости показал следующее: Таблица 49 Информация об объектах-аналогах для оценки недвижимости доходным подходом

Ответ: R = 18,3%. Метод суммирования (кумулятивный) По методу суммирования коэффициент капитализации представляет собой определение той доходности, которую инвесторы формируют в зависимости от рискованности вложений:

где

В свою очередь норма прибыли раскладывается следующим образом:

где Например, на 04 марта 2009 г. доходность бумаг ОФЗ-25057 с датой погашения в январе 2010г. составила 11,07%, ОФЗ-25061 с датой погашения в мае 2010г. составила 12,89%, ОФЗ-46003 с датой погашения в июле 2010г. составила 12,84% (http://rosfincom.ru/market/money/). Безрисковую ставку можно принять по среднему арифметическому, т.е. равную 12,27%. Срок был взят в пределах одного года, т.к. принято капитализировать доход за год.

Например, анализ информации по страховым компаниям для юридических лиц показал следующее: Таблица 48 Перечень документов, необходимых для проведения оценки бизнеса различными подходами

6. Сведения о фактически свершившихся затратах на содержание объекта недвижимости, машин и оборудования. 7. Формы бухгалтерской отчетности № 1, 2, 3, 4, 5 за три года. 8. Расшифровка дебиторов. 9. Сведения о структуре затрат на производство продукции и услуги. 10. Деление затрат на условно-постоянные и условно-переменные. 11. План-прогноз развития предприятия. 12. Данные о продажах аналогичных предприятий. 13. Баланс (Форма 1 и Форма 2) предприятий активов. 14. Основные характеристики предприятий-аналогов. 1 Стоимость транспортировки принята равной 0 рублей, так как при покупке оборудования в торгующих компаниях города Хабаровска, стоимость доставки бесплатна в черте города 2 Стоимость загрузки-выгрузки принята по данным компании, занимающейся грузоперевозками «ИП Кожевников» (г. Хабаровск, ул. Демьяна-Бедного, д. 123, оф.1, тел. 42-89-09) в зависимости от веса и габарита оборудования 2 Подготовка информации в процессе оценки бизнеса

Требования к используемой в процессе оценки информации. Хронологический порядок. Журналистский порядок. Логический порядок. Последовательность анализа информационных блоков. Охватываемые внешней информацией условия функционирования объекта оценки. Макроэкономические показатели. Факторы макроэкономического риска. Взаимосвязь ставки дохода и уровня риска. Инфляционный риск. Изменение темпов экономического развития. Изменение величины ставки процента. Изменение валютного курса. Политический риск. Страновой риск. Основные факторы отраслевого риска. Состав информационного блока внутренней информации. История компании. Маркетинговая стратегия. Производственные мощности. Рабочий и управленческий персонал. Внутренняя финансовая информация. Направления работы оценщика с внутренней финансовой документацией. Приведение ретроспективной информации к сопоставимому виду. Переоценка баланса. Характерные для нормально действующего предприятия доходы и расходы. Направления проведения нормализующих корректировок. Корректировка разовых, нетипичных и неоперационных доходов и расходов. Корректировка метода учета операций. Корректировка по методу учета запасов. Корректировка данных бухгалтерской отчетности с целью определения их рыночной стоимости. Корректировка счетов для приведения их к единым стандартам. Требование сопоставимости информации. Себестоимость реализованной продукции. Общехозяйственные расходы (управленческие расходы). Состав управленческих расходов. Определение будущего потенциала бизнеса на основе текущей и прошлой деятельности. Вертикальный и горизонтальный анализы финансовой отчетности. Расчет сводной таблицы показателей финансовых коэффициентов. Показатели ликвидности. Показатели оборачиваемости активов. Коэффициенты структуры баланса. Показатели рентабельности. Инвестиционные показатели. Подготовка информации необходимой для оценки стоимости предприятия бизнесаСистема информации Внутренняя информация Подготовка документации в процессе оценки Информация, используемая в процессе оценки, должна отвечать требованиям:

Используемая информация должна достоверно отражать ситуацию на предприятии, точно соответствовать целям оценки и комплексно учитывать внешние условия функционирования оцениваемого предприятия. Существуют различные пути организации информации: хронологический, журналистский, логический. Хронологический путь организации информации предусматривает последовательный переход от прошлого к будущему (или от будущего к прошлому). Например, в отчете об оценке описание процесса производства начинается с изложения истории создания компании. Журналистский путь организации предполагает размещать материал от более важного к менее важному Например, при анализе финансовой информации, как правило, не имеет смысла описывать всю ретроспективную информацию, а внимание акцентируется на наиболее важных пропорциях или коэффициентах. Логический порядок распределяет информацию от общего к частному или от частного к общему. Например, прежде чем перейти к анализу оцениваемой компании, проводится обзор макроэкономической ситуации, позволяющий определить инвестиционный климат в стране. 1. Система информации Оценка бизнеса основана на анализе стоимости предприятия как товара инвестиционного, т.е. с учетом прошлых затрат, текущего состояния и будущего потенциала. Для реализации такого комплексного подхода необходимо провести сбор и анализ большого количества информации, которую можно классифицировать следующим образом.

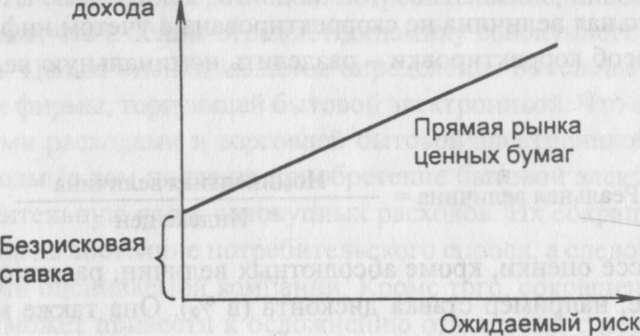

В основе анализа всех информационных блоков лежит следующая последовательность инвестиционного анализа (рис. 3.1). МАКРОЭКОНОМИКА I ОТРАСЛЬ I ФИРМА Рис. 3.1 Нормальное функционирование бизнеса основано на оптимальном сочетании объема продаж, получаемой прибыли и финансовых ресурсов для обеспечения запланированного роста, что в значительной степени определяетсявнешними условиями функционирования предприятия.К ним относятся макроэкономические и отраслевые факторы: уровень инфляции, темпы экономического развития страны, условия конкуренции в отрасли и т.д. Внешняя информация Информационный блок внешней информации характеризует условия функционирования предприятия в отрасли и экономике в целом. Объем и характер внешней информации различаются в зависимости от целей оценки. При составлении отчета необходимо показать, что собранная и изученная оценщиком информационная база является необходимой и достаточной для итогового заключения о стоимости предприятия. Информацию следует давать в оптимальном объеме и ориентированной на оцениваемый объект. Макроэкономические показатели содержат информацию о том, как сказывается или скажется на деятельности предприятия изменение макроэкономической ситуации, и характеризуют инвестиционный климат в стране. В зависимости от целей оценки макроэкономический обзор может выделяться как отдельный раздел отчета об оценке или рассматриваться в общем контексте отчета. Факторы макроэкономического риска образуют систематический риск, возникающий из внешних событий, влияющих на рыночную экономику, и не могут быть устранены диверсификацией в рамках национальной экономики. Диверсификация - сокращение риска с помощью портфельных инвестиций (приобретение широкого круга ценных бумаг). Риск - степень определенности, которой характеризуется достижимость в будущем ожидаемых результатов. Как правило, риск воспринимается как возможность потери, хотя, по определению, любое возможное отклонение (+/-) от прогнозируемой величины есть отражение риска. Анализ фактора риска имеет субъективный характер: оценщики, уверенные в будущем росте компании, определят ее текущую стоимость выше по сравнению с аналитиком, составляющим пессимистичный прогноз. Другими словами, чем шире разброс ожидаемых будущих доходов вокруг наилучшей оценки, тем рискованнее инвестиции. Различия в оценках рисков ведут к множеству заключений о стоимости предприятия. Текущая стоимость компании, деятельность которой связана с высоким риском, ниже, чем текущая стоимость аналогичной компании, но функционирующей в условиях меньшего риска. Понимание инвестором фактора риска изобразить графически можно следующим образом (рис. 3.2). Чем выше оценка инвестором уровня риска, тем большую ставку дохода он ожидает. Большинство заказов на оценку связаны с анализом закрытых компаний, владельцы которых не диверсифицируют свои акции в той же мере, что и владельцы открытых компаний. Поэтому при оценке компаний закрытого типа оценщик наряду с анализом систематического риска должен учитывать факторы несистематического риска. К ним относятся отраслевые риски и риски инвестирования в конкретную компанию. Основные факторы макроэкономического риска:

Требуемая ставка

Рис. 3.2. Соотношение между ожидаемым риском и ставкой дохода

Инфляционный риск - это риск непрогнозируемого изменения темпов роста цен. Инвестор стремится получить доход, покрывающий инфляционное изменение цен. Высокая или непрогнозируемая инфляция может свести к нулю ожидаемые результаты производственной деятельности, обеспечивает перераспределение доходов в экономике и повышает предпринимательский риск. Результатом является занижение реальной стоимости имущества предприятия. В процессе оценки сопоставляются ретроспективные, текущие и будущие (прогнозируемые) данные. Стоимость имущества предприятия, полученная в различные годы, может сравниваться только в том случае, если стоимость денежной единицы не меняется. Однако практически изменение стоимости денежной единицы происходит каждый год (как правило, в сторону повышения). Уровень цен измеряется в виде индекса, являющегося измерителем соотношения цен за разные периоды.

Индекс цен, рассчитанный по основной группе потребляемых товаров, может рассматриваться как показатель уровня цен в текущем году. Пример. Цена рыночной корзины в 1995 г. составила 150 ед., а в 1996 г. - 250 ед. Индекс цен 1996 г. равен 166% (250 : 150 ¦ 100%). Инфляционный рост цен обусловливает необходимость учета номинальных и реальных величин. Номинальная величина не скорректирована с учетом инфляции. Самый простой способ корректировки - разделить номинальную величину на индекс цен. В процессе оценки, кроме абсолютных величин, рассчитываются и относительные, например ставка дисконта (в %). Она также может определяться как номинальная или реальная. В случае, если темп инфляционного роста цен в стране превышает 15%, рекомендуется пересчет проводить с применением формулы Фишера:

гдеRr - реальная ставка дохода (дисконта); Rn - номинальная ставка дохода (дисконта); i - индекс инфляции. Пример. Требуемая инвестором ставка дохода в номинальном выражении равна 30%. Индекс цен в текущем году составил 17%. Рассчитаем реальную ставку дохода:

Основные источники информации:

Риск, связанный с изменением темпов экономического развития. Цикличность рыночной экономики определяет необходимость учитывать при расчетах общее состояние экономического развития и ожидаемые темпы экономического роста на ближайшую перспективу. Пример (фрагмент отчета об оценке). «Несмотря на то, что авторы большинства прогнозов ожидают продолжения планового роста экономики в 19 г., вялость потребительских расходов, инвестиций в жилищное строительство и бизнес, а также правительственных расходов, по-видимому, ослабит эффект прогнозируемого роста. Кроме того, планируемое улучшение перспектив развития может сдерживаться налоговой реформой». Проанализируем этот пример. Составители отчета рассматривают основные компоненты совокупных расходов: потребительские, инвестиционные, государственные, что в целом отражает динамику совокупного общественного продукта. Целью оценки является определение обоснованной рыночной стоимости фирмы, торгующей бытовой электроникой. Что общего между совокупными расходами и торговлей бытовой электроникой? Потребительские расходы (в том числе на приобретение бытовой электроники) составляют значительную часть совокупных расходов. Их сокращение может оказать влияние на состояние потребительского спроса, а следовательно, на сбыт продукции оцениваемой компании. Кроме того, сокращение совокупных расходов может привести к осложнению отношений с поставщиками, росту цен и т.д. В периоды спада деловой активности снижается размер получаемой прибыли, увеличивается вероятность банкротства. Общие макроэкономические закономерности развития экономики оценщик должен учитывать при анализе конкретного предприятия и составлении прогнозов. Основные источники информации:

Риск, связанный с изменением величины ставки процента. Движение процентной ставки является реакцией на проводимые меры макроэкономического регулирования и может приводить как к стимулированию инвестиционной активности, так и сдерживать увеличение совокупных расходов в экономике. В процессе оценки факторы систематического и несистематического риска взвешиваются при расчете ставок дисконта, коэффициента капитализации, рыночных мультипликаторов и т.д. В качестве безрисковой ставки в этих расчетах, как правило, принимаются ставки дохода по государственным долгосрочным ценным бумагам. Основные источники информации:

Риск, связанный с изменением валютного курса. Курсы валют меняются под влиянием экономических и политических факторов. Изменение валютного курса не точно отражает колебания розничных цен в стране, в то же время инфляционная корректировка финансовой информации в процессе оценки, как правило, проводится по колебаниям курса наиболее стабильной валюты. При составлении прогноза объемов продаж на следующий год оценщик может проводить расчеты в рублях, учитывая прогнозируемые инфляционные ожидания, или пересчитать прогнозируемые величины по курсу доллара, инфляционные ожидания по которому ниже. Следует обязательно учитывать инфляционные ожидания по любому виду валюты. Основные источники информации:

Политический риск - это угроза активами вызванная политическими событиями. Факторы политического риска определяются, как правило, на основе экспертных оценок, проводимых крупными фирмами или аналитическими агентствами. Основные источники информации:

Информационный блок«внешняя информация», кроме макроэкономической информации, включает отраслевую: состояние и перспективы развития отрасли, в которой функционирует оцениваемое предприятие. Содержание данного раздела определяется степенью доступности отраслевых данных. В нем должны быть отражены условия конкуренции в отрасли, рынки сбыта и возможные варианты использования производимой продукции; факторы, влияющие на потенциальный объем производимой продукции и динамику изменения спроса на нее. Условия функционирования предприятия в отрасли могут оказать серьезное влияние на итоговую величину стоимости. Основные отраслевые факторы риска:

Направления сбора и анализа отраслевой информации можно представить в виде схемы (рис. 3.3). Нормативно-правовая база определяется с учетом наличия у предприятий ограничений для вступления в отрасль. Если существуют среднеотраслевые данные по основным финансовым коэффициентам, их необходимо использовать в ходе оценки. Сопоставление данных оцениваемой компании с аналогичными показателями других предприятий отрасли является важным этапом в отраслевом исследовании, поскольку позволяет определить рейтинг оцениваемого предприятия, сделать более достоверные прогнозы относительно прибыльности и требуемой величины затрат. Основные источники информации:

В зависимости от стратегии сбыта товаров составляется прогноз объемов реализуемой продукции. Особого внимания оценщиков заслуживают ограничения в проведении выбранной стратегии: объем спроса и взаимоотношения с поставщиками. Спрос - количество товаров и услуг, которое будет куплено по конкретной цене за определенный период. Спрос на товары в количественном выражении измеряется в обратной зависимости от цены при прочих равных условиях. Рыночная цена в конечном итоге устанавливается в результате взаимодействия спроса и предложения. Таким образом, объем спроса и цена - важные внешние ограничения при оценке текущего и будущего потенциалов предприятия. Особого внимания в процессе сбора информации заслуживают отношения с поставщиками с точки зрения юридической определенности договоров и их надежности. Целью сбора данной информации является определение потенциала отечественного (если необходимо, и зарубежного) рынка сбыта товара: объем продаж в текущих ценах, ретроспектива за последние 2-5 лет по оцениваемому предприятию, объем продаж в текущих ценах по конкурентам, прогнозы по расширению рынков сбыта в Российской Федерации и за ее пределами. Основные источники информации:

Условия конкуренции. В рыночной экономике наиболее типичны рынки несовершенной конкуренции, на которых механизм свободного конкурентного ценообразования имеет серьезные ограничения. Оценка конкурентоспособности предприятия проводится с учетом типа рынка, а следовательно, наличия ограничений для вступления в отрасль конкурентов, производящих товары-заменители. Анализ должен дополняться сведениями об объеме производства конкурирующего товара в натуральном и стоимостном выражениях, характеристикой продукции конкурентов (объем, качество обслуживания, цены, каналы сбыта, реклама), о доле реализуемой продукции в общем объеме отечественного производства, а также перечнем основных российских импортеров этого товара. Основные источники информации:

Перечисленные информационные источники при анализе отраслевой информации имеют различную степень достоверности. Поэтому на один и тот же вопрос можно получить разные ответы.

Таблица 3.2

Таблица 3.3

Итого: 21,25 (20 ¦ 0,8 + 25 • 0,15 + 30 • 0,05). 3.2. Внутренняя информация Внутренняя информация характеризует деятельность оцениваемого предприятия. Если читатель отчета не знаком с предприятием, он должен получить максимально полную и точную информацию, чтобы понять особенности оцениваемого предприятия. Данный информационный блок включает:

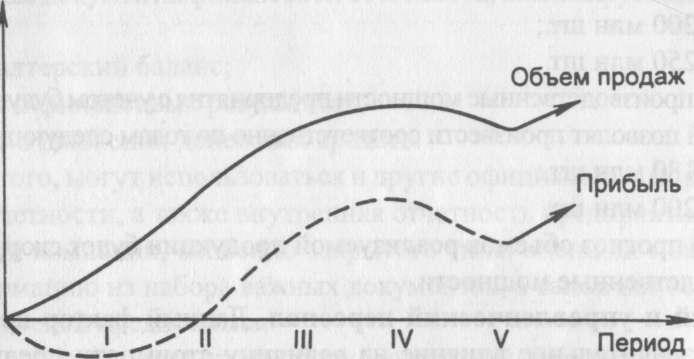

Если на предприятии разработан бизнес-план, то в разделе, посвященном описанию предприятия, приводятся основные сведения о предприятии: виды деятельности, характеристика отрасли, основные показатели текущего финансового состояния предприятия и т.д. Кроме того, в бизнес-плане должны быть следующие данные: организационно-правовая форма, размер уставного капитала, сведения о владельцах наибольших долей уставного капитала, контрольных пакетов акций, принадлежность предприятия к концернам, ассоциациям, холдингам. История компании. В отчете описывается процесс производства продукции по каждому виду продукции, и начинается описание с истории компании. Маркетинговая стратегия предприятия. Маркетинговая стратегия предприятия определяется внешними факторами, о которых речь шла выше, а также периодом жизненного цикла производимых товаров (рис. 3.4) и наличием производственных мощностей. Объем продаж

Рис. 3.4. Периоды жизненного цикла товара I—II периоды - разработка и внедрение товара на рынок;

Анализируя маркетинговую стратегию предприятия, оценщик должен сопоставить следующую информацию:

Производственные мощности. Объем выпускаемой продукции определяется, с одной стороны, спросом на нее, а с другой - наличием производственных мощностей для ее производства. Поэтому оценщик, особенно при составлении прогнозов, учитывает данные о наличии производственных мощностей на предприятии с учетом будущих капиталовложений. Пример. Анализируя рынки сбыта, оценщик пришел к выводу, что с учетом освоения рынка стран СНГ можно удвоить объем реализуемой продукции, что составит по годам:

Однако производственные мощности предприятия с учетом будущих капиталовложений позволят произвести соответственно по годам следующие объемы: 1998- 180 млн шт.; 1999 - 200 млн шт. В итоге прогноз объемов реализуемой продукции будет скорректирован на производственные мощности. Рабочий и управленческий персонал. Данный фактор производства оказывает значительное влияние на величину стоимости предприятия. В компаниях закрытого типа труд работников может частично компенсироваться акциями компании (программа участия служащих в прибыли), и работники предприятия могут рассматриваться как совладельцы предприятия, владеющие определенным пакетом акций. Управляющий предприятием может быть ключевой фигурой, обеспечивать эффективное управление и развитие бизнеса. Данный факт должен быть учтен в процессе оценки, например при расчете ставок дисконта, так как в случае продажи предприятия его планы в отношении будущей деятельности могут измениться. Рассмотрим еще один аспект анализа данного раздела - уровень заработной платы на предприятии в сравнении со среднеотраслевыми данными. Отклонение в большую или меньшую сторону рассматривается оценщиком с целью выявления особенностей оцениваемого бизнеса и также может корректироваться при нормализации отчетности. Основные источники информации:

Внутренняя финансовая отчетность. Целью анализа текущей и ретроспективной финансовой отчетности является определение реального финансового состояния предприятия на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов. В зависимости от целей оценки направления анализа финансового состояния фирмы меняются. Например, если оценивается стоимость миноритарного (неконтрольного) пакета акций предприятия, то потенциального инвестора в большей степени будут интересовать прогнозная оценка рентабельности фирмы, ее способности выплачивать дивиденды. Основные документы финансовой отчетности, анализируемые в процессе оценки:

Кроме того, могут использоваться и другие официальные формы бухгалтерской отчетности, а также внутренняя отчетность предприятия. В любой компании, особенно закрытого типа, оценщик может почерпнуть информацию из набора важных документов, а также непосредственно от руководителей предприятия. Целью работы оценщика по сбору внутренней информации являются:

Подготовка информации, необходимой для оценки бизнесаТребования к информации: - достоверность (достоверность отражения ситуации на предприятии); - точность (точно соответствовать целям оценки); - комплексность (комплексный учет внешних условий функционирования предприятия). Порядки организации информации: - Хронологический порядок; - Журналистский порядок ; - Логический порядок. Виды информации: - внешняя; - внутренняя. Последовательность анализа: макроэкономика – отрасль – фирма. Внешняя информация характеризует условия функционирования предприятия в регионе, отрасли и экономике в целом. Цель сбора и анализа информации выявление факторов риска. Внешняя информация включает два блока: - блок макроэкономической информации; - блок отраслевой информации. Макроэкономический блок информации. Факторы макроэкономического риска образуют систематический риск. 1. Инфляционный риск – риск непрогнозируемого изменения темпов роста цен. Риск, связанный с изменением темпов экономического развития. 2. Цикличность (общая закономерность развития) экономики > спад деловой активности > снижение размера получаемой прибыли > сокращение прогнозируемого денежного потока > увеличение вероятности банкротства > снижение стоимости предприятия. 3. Риск, связанный с изменением величины ставки процента. Меры макроэкономического регулирование > изменение % ставки рефинансирования ЦБ > изменение % банковской ставки > стимулирование инвестиционной активности/ сдерживание увеличения совокупных расходов в экономике. 4. Риск, связанный с изменением валютного курса. Экономические и политические факторы > изменение валютного курса > колебание розничных цен в стране (не точно). При выполнении оценки расчеты могут проводится в любой валюте, но прогнозируемая инфляционная корректировка производится по колебаниям курса наиболее стабильной валюты. 5. Политический риск - угроза активам, вызванная политическими событиями. 6. Страновой риск – отражает состояние инвестиционного климата в стране по оценке внешних инвесторов. Отраслевой блок информации. Отраслевые риски и риски инвестирования в конкретную компанию образуют несистематический риск. 1. Риск, связанный с изменением нормативно-правовой базы. 2. Риск, связанный с рынками сбыта. 3. Риск, связанный с условиями конкуренции. Внутренняя информация характеризует деятельность оцениваемого предприятия. Цель сбора информации – получение максимально полной и точной информации о предприятии, выявление особенностей его деятельности. Состав информации: - ретроспективные данные об истории компании; - описание маркетинговой стратегии предприятия (условия конкуренции); - производственные мощности; - сведения о производственном (рабочем) и управленческом персонале; - внутренняя финансовая информация (за 3-5 лет); - прочая информация. Подготовка информации, необходимой для оценки стоимости бизнеса предприятияПри изучении темы студенту нужно научиться анализировать финансовые отчеты и корректировать финансовую отчетность для оценки стоимости бизнеса. Особое внимание следует обратить на типовую структуру отчета по оценке, знать содержание каждого раздела отчета. В результате освоения темы студент должен: знать: требования, предъявляемые к информации, необходимой для оценки стоимости предприятия; виды информации; понятия «информационная корректировка», «корректировка данных бухгалтерского учета», «трансформация бухгалтерской отчетности»; «анализ финансового состояния предприятия». уметь: осуществлять сбор и обработку внешней и внутренней информации; общей и специфической для проведения оценки стоимости бизнеса; осуществлять мониторинг процедуры оценки стоимости бизнеса; анализировать и контролировать ход их выполнения; анализировать отчетность предприятия, делать соответствующие выводы, строить на этой основе прогнозы развития бизнеса. владеть: навыками подготовки информационного обеспечения процедуры оценки стоимости бизнеса с целью разработки бизнес-плана Основные вопросы, подлежащие изучению в данной теме: Информационно-аналитическая база оценки, ее состав и структура. Классификация информации. Основной спектр документов, необходимых для оценки. Система необходимой информации. Внешняя информация: макроэкономические, отраслевые и региональные данные. Внутренняя информация: финансовая отчетность как информационный источник для оценки стоимости компании, дополнительные сведения, получаемые на оцениваемом объекте. Основные виды корректировок финансовых отчетов. Цели, сущность и последовательность выполнения корректировок отчётности. Трансформация и нормализация финансовой отчетности. Корректировка стоимости основных фондов, товарно-материальных запасов, дебиторской задолженности, финансовых активов. Инфляционная корректировка финансовой отчетности в процессе оценки. Самостоятельная работа студентов заключается в раскрытии следующих вопросов: 1. Какие требования предъявляются к собранной информации? 2. Что содержит внешняя и внутренняя информация? 3. Какова цель сбора и подготовки внутренней информации? 4. Какова цель инфляционной корректировки затрат? 5. Что включает инфляционная корректировка затрат? 6. С какой целью производится корректировка данных бухгалтерского учета? 7.Что такое нормализации баланса и отчета о финансовых результатах? 8. Назовите виды корректировок финансовой отчётности. 9. Раскройте основные методы инфляционной корректировки. План практического занятия 1. Проверка на знание терминов изученной темы. 2. Проведение анализа финансового состояния предприятия на основе бухгалтерской отчетности предприятии «N». 3. Выполнение тесовых заданий. Подготовка финансовой документации в процессе оценки стоимости предприятия бизнесаРабота оценщика с внутренней финансовой документацией проводится по следующим направлениям:

Сбор и анализ данных при оценке бизнесаДанную стадию оценки можно разбить на ряд этапов:

Сбор исходной информации для целей оценки недвижимостиФСО №1 п.18. Оценщик осуществляет сбор и анализ информации, необходимой для проведения оценки объекта оценки. Оценщик изучает количественные и качественные характеристики объекта оценки, собирает информацию, существенную для определения стоимости объекта оценки теми подходами и методами, которые на основании суждения оценщика должны быть применены при проведении оценки, в том числе: а) информацию о политических, экономических, социальных и экологических и прочих факторах, оказывающих влияние на стоимость объекта оценки; б) информацию о спросе и предложении на рынке, к которому относится объект оценки, включая информацию о факторах, влияющих на спрос и предложение, количественных и качественных характеристиках данных факторов; в) информацию об объекте оценки, включая правоустанавливающие документы, сведения об обременениях, связанных с объектом оценки, информацию о физических свойствах объекта оценки, его технических и эксплуатационных характеристиках, износе и устареваниях, прошлых и ожидаемых доходах и затратах, данные бухгалтерского учета и отчетности, относящиеся к объекту оценки, а также иную информацию, существенную для определения стоимости объекта оценки. ФСО №1 п.19. Информация, используемая при проведении оценки, должна удовлетворять требованиям достаточности и достоверности. Информация считается достаточной, если использование дополнительной информации не ведет к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведет к существенному изменению итоговой величины стоимости объекта оценки. Информация считается достоверной, если данная информация соответствует действительности и позволяет пользователю отчета об оценке делать правильные выводы о характеристиках, исследовавшихся оценщиком при проведении оценки и определении итоговой величины стоимости объекта оценки, и принимать базирующиеся на этих выводах обоснованные решения. Оценщик должен провести анализ достаточности и достоверности информации, используя доступные ему для этого средства и методы. Если в качестве информации, существенной для определения стоимости объекта оценки, используется экспертное суждение оценщика или привлеченного оценщиком специалиста (эксперта), для характеристик, значение которых оценивается таким образом, должны быть описаны условия, при которых указанные характеристики могут достигать тех или иных значений. Если при проведении оценки оценщиком привлекаются специалисты (эксперты), оценщик должен указать в отчете их квалификацию и степень их участия в проведении оценки, а также обосновать необходимость их привлечения. Оценщик при проведении оценки не может использовать информацию о событиях, произошедших после даты оценки. Запрос документов у заказчика осуществляется в письменной форме. Передача документов фиксируется актом приема-передачи с указанием перечня запрашиваемых документов, даты их передачи, а также причин непредставления отдельных документов. Сбор необходимой информации в оценке бизнеса (предприятия) сравнительным подходомИнформация, необходимая для оценки предприятия в рамках сравнительного подхода, подразделяется на два типа: – ценовая информация (о сделках с компаниями-аналогами либо с пакетами их акций). Это данные о фактических ценах купли-продажи акций компании-аналога, а также о количестве акций в обращении. – финансовая информация (о деятельности оцениваемой компании и аналогов). Это, прежде всего, бухгалтерская и финансовая отчетность, а также любая дополнительная информация, позволяющая сопоставить деятельность компаний. Ценовая информация о сделках с акциями российских компаний предоставляется организаторами торговли на рынке ценных бумаг и фондовыми биржами (если акции прошли процедуру листинга и допущены к торгам). Информация о сделках с акциями компаний, не обращающихся на организованном рынке, аккумулируется специализированными информационными агентствами («Финмаркет», «АК&М», «РосБизнесКонсалтинг»). Финансовую и дополнительную информацию о деятельности компаний оценщик может получить из ежеквартальных отчетов эмитентов. Открытые акционерные общества обязаны предоставлять такие отчеты Федеральную службу по финансовым рынкам и публиковать их в сети Интернет. В ежеквартальный отчет эмитента входит: – информация об органах управления компании и основных собственниках; – финансово-экономическая информация, в том числе показатели финансово-экономической деятельности компании; – информация об обязательствах; – информация о рисках деятельности компании; – информация о выпускаемой продукции (услугах); – информация о рынках сбыта; – планы будущей деятельности компании; – информация о структуре собственного капитала и ценных бумагах компании; – бухгалтерская отчетность. Впрочем, сегодня требования о раскрытии информации выполняются далеко не всеми акционерными обществами. Важно, чтобы финансовая информация о деятельности компаний была сопоставима. В случае, если предприятия используют разные методики бухгалтерского и налогового учета, показатели до сопоставления необходимо привести к единому виду. Электронные ресурсы по оценке недвижимости

1 Федеральный закон РФ от 29.07.1998 г №135-ФЗ «Об оценочной деятельности в РФ». 2 ГК РФ. Ч. I. Гл.6. Ст.130. 3 ГК РФ. Ч. I. Гл.6. Ст.132. 4 Земельный кодекс РФ. Гл.I. Ст.11.1. 5 СНиП 10-01-94. Система нормативных документов в строительстве. 6Федеральный стандарт оценки. Цель оценки и виды стоимости (ФСО №2). Утвержден приказом Минэкономразвития России от 20 июля 2007 г. №255. 7 Федеральный закон РФ от 29.07.1998 г №135-ФЗ «Об оценочной деятельности в РФ». 8Федеральный стандарт оценки. Цель оценки и виды стоимости (ФСО №2). Утвержден приказом Минэкономразвития России от 20 июля 2007 г. №255 9МДС81-35.2004. Методика определения стоимости строительной продукции на территории Российской Федерации. 10 Озеров Е.С. Экономика и менеджмент недвижимости: монография. СПб.: Питер, 2003. 424 с. 11Федеральный стандарт оценки. Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1). Утвержден приказом Минэкономразвития России от 20 июля 2007 г. №256. 12Федеральный стандарт оценки. Цель оценки и виды стоимости (ФСО №2). Утвержден приказом Минэкономразвития России от 20 июля 2007 г. №255. 13Тарасевич Е.И. Оценка недвижимости. СПб., 1997. 14Порядок определения действительного валового дохода представлен в разделе 3.1. 15Грибовский С.В., Сивец С.А. Математические методы оценки стоимости недвижимого имущества: учеб.пособие / под ред. С.В. Грибовского, М.А. Федотовой. М.: Финансы и статистика, 2008. 368 с. 16Теория статистики: учебник/под ред. проф. Р.А. Шмойловой. 3-е изд., перераб. М.: Финансы и статистика, 2002. 560 с. 17Федеральный стандарт оценки. Цель оценки и виды стоимости (ФСО №2). Утвержден приказом Минэкономразвития России от 20 июля 2007 г. №255. 18Согласно данным Управляющей компании ООО «MVM» г. Пермь, ул. Толмачева, 17. 19Для II группы капитальности согласно рекомендуемым нормам амортизации по табл. 2.3 «Классификация общественных зданий, нормативные сроки службы и нормы амортизационных отчислений» (Сборщиков С.Б., Шумейко Н.М. Выполнение экономических расчетов в составе дипломного проекта. М.: Изд-во АСВ, 2003). 20Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / под ред. Л.П. Белых. М.: Банки и биржи, ЮНИТИ, 1997. 21Оценка недвижимости: учебник / под ред. А.Г. Грязновой, М.А. Федотовой. М.: Финансы и статистика, 2007. 22Федеральный стандарт оценки. Цель оценки и виды стоимости (ФСО №2). Утвержден приказом Минэкономразвития России от 20 июля 2007 г. №255. 23При подготовке этой темы автор использовал учебное пособие С.П. Коростылева [30]. 24Азгальдов Г.Г. Проблема согласования оценок и ее возможное решение // Вопросы оценки. 1999. №4. С. 32-39. 25Проект «Методические рекомендации по оценочной деятельности. Оценка рыночной стоимости предприятия (бизнеса)» http://www.appraiser.ru/info/org/kom_tpp_oc/mr_business.zip 26Миллер Г. Магическое число семь плюс минус два. Инженерная психология. М.: Прогресс, 1964. 27Азгальдов Г.Г. Квалиметрия для менеджеров. М., 1996.

Список литературы и источников на тему "Информация и документы в оценке стоимости"

Другие похожие работы

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

=1,8%.

=1,8%. –риск

ликвидности недвижимости (учитывает невозможность быстрого возврата вложенных в

объект средств). Одним из вариантов определения риска ликвидности служит

предположение о том, что ликвидность принципиально зависит от срока экспозиции

объекта недвижимости на рынке и возникновения вероятных потерь в стоимости при

продаже объекта во время нахождения его в реестре рынка недвижимости. Формула

для нахождения риска выглядит следующим образом:

–риск

ликвидности недвижимости (учитывает невозможность быстрого возврата вложенных в

объект средств). Одним из вариантов определения риска ликвидности служит

предположение о том, что ликвидность принципиально зависит от срока экспозиции

объекта недвижимости на рынке и возникновения вероятных потерь в стоимости при

продаже объекта во время нахождения его в реестре рынка недвижимости. Формула

для нахождения риска выглядит следующим образом:

–

безрисковая ставка;

–

безрисковая ставка; –типичный

срок экспозиции объекта на рынке в годах.

–типичный

срок экспозиции объекта на рынке в годах.

%.

%. –риск

инвестиционного менеджмента – отражает способность недвижимости приносить

больший доход под профессиональным управлением и наоборот. Учет риска можно

произвести по средней процентной ставке, которую управляющие компании ЗПИФ

недвижимости берут в качестве вознаграждения за управление активами.

–риск

инвестиционного менеджмента – отражает способность недвижимости приносить

больший доход под профессиональным управлением и наоборот. Учет риска можно

произвести по средней процентной ставке, которую управляющие компании ЗПИФ

недвижимости берут в качестве вознаграждения за управление активами. ),

тыс.руб.

),

тыс.руб. ),тыс.руб.

),тыс.руб.

–

требуемая норма прибыли для инвестора;

–

требуемая норма прибыли для инвестора; –ставка

рекапитализации, которая отражает величину откладываемых средств в процентах на

возмещение вложенной суммы для полного восстановления недвижимости к окончанию

срока службы здания.

–ставка

рекапитализации, которая отражает величину откладываемых средств в процентах на

возмещение вложенной суммы для полного восстановления недвижимости к окончанию

срока службы здания.

–

безрисковая ставка доходности, которая отражает «фактические рыночные

возможности вложения денежных средств фирм и частных лиц без какого то бы ни

было риска невозврата»4, которая принимается по срочным облигациям

федерального займа и прочим вариантам вложения средств при условии отсутствия

риска их невозврата.

–

безрисковая ставка доходности, которая отражает «фактические рыночные

возможности вложения денежных средств фирм и частных лиц без какого то бы ни

было риска невозврата»4, которая принимается по срочным облигациям

федерального займа и прочим вариантам вложения средств при условии отсутствия

риска их невозврата. –риск

вложения в недвижимость (учитывает случайные потери потребительской стоимости

объекта недвижимости и возможную потерю права собственности, надбавку можно

принять по размеру страховых отчислений в страховых компаниях высшей

надежности).

–риск

вложения в недвижимость (учитывает случайные потери потребительской стоимости

объекта недвижимости и возможную потерю права собственности, надбавку можно

принять по размеру страховых отчислений в страховых компаниях высшей

надежности).

|

|