|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Доходный подход в оценке стоимостиДоходный подходДоходный подход к оценке стоимости бизнеса Изучив данную тему, студент должен: знать:

уметь:

приобрести навыки: – применения доходного подхода к оценке стоимости бизнеса. При изучении темы 2 необходимо акцентировать внимание на следующих понятиях: ставка дисконтирования,ставка капитализации, денежный поток, капитализируемаяприбыль, стоимость компании в постпрогнозный период. План семинарских занятий: сущность и основные особенности доходного подхода к оценке бизнеса. Особенности и условия применения метода дисконтированных денежных потоков. Расчет величин, необходимых для определения денежного потока. Понятие ставки дисконтирования. Способы расчета ставки дисконтирования. Способы определения стоимости компании в постпрогнозный период. Расчет итоговой величины стоимости бизнеса методом дисконтированных денежных потоков. Особенности и условия применения метода капитализации прибыли. Определение величины прибыли для проведения капитализации. Определение ставки капитализации. Расчет итоговой величины стоимости бизнеса методом капитализации прибыли. От перспектив данного предприятия во многом зависит рыночная оценка бизнеса. При определении рыночной стоимости бизнеса учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, когда именно собственник будет получать данные доходы и с каким риском это сопряжено. В доходном методе к оценке бизнеса выделяются две основные процедуры приведения будущих доходов к их текущей стоимости: ставки дисконта (или метод дисконтированных денежных потоков) и использование коэффициента капитализации (или метод капитализации прибыли). Доходный подход при оценке стоимости предприятия бизнесаДоходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения. Доходный подход применяется в следующей последовательности: а) установить период прогнозирования. Под периодом прогнозирования понимается период в будущем, на который от даты оценки производится прогнозирование количественных характеристик факторов, влияющих на величину будущих доходов; б) исследовать способность объекта оценки приносить поток доходов в течение периода прогнозирования, а также сделать заключение о способности объекта приносить поток доходов в период после периода прогнозирования; в) определить ставку дисконтирования, отражающую доходность вложений в сопоставимые с объектом оценки по уровню риска объекты инвестирования, используемую для приведения будущих потоков доходов к дате оценки; г) осуществить процедуру приведения потока ожидаемых доходов в период прогнозирования, а также доходов после периода прогнозирования в стоимость на дату оценки. Доходный подход к оценке недвижимости включает два метода: - метод прямой капитализации; - метод дисконтированных денежных потоков. Метод прямой капитализации подразумевает выражение рыночной стоимости предприятия через величину дохода от владения объектом недвижимости в наиболее характерный год. Инструментом перевода таких доходов в текущую стоимость является ставка капитализации. Дисконтирование будущих доходов – это метод, используемый для оценки объектов доходной недвижимости, как текущей стоимости ожидаемых в будущем выгод от владения объектом. Будущие преимущества от операций с недвижимостью представляют собой периодические поступления в виде будущего дохода на протяжении периода владения и реверсию, то есть выручку от продажи объекта по истечению периода владения Доходный подход в оценке недвижимого имуществаЦели и задачи изучения темы Основными целями и задачами изучения материала является раскрытие следующих вопросов: общая характеристика доходного подхода, бюджет доходов и расходов, виды денежных потоков, анализ финансовых коэффициентов в оценке недвижимости, коэффициенты, рассчитываемые при анализе баланса, коэффициенты, рассчитываемые при анализе отчета о движении денежных средств, коэффициенты, рассчитываемые по данным баланса и отчета о движении денежных средств, ставки капитализации и дисконтирования, ставки дохода и ставки отдачи, соотношение между текущей и конечной отдачей при изменении стоимости объекта недвижимости, методы рекапитализации, метод прямой капитализации, техники мультипликаторов валового дохода, техники коэффициентов капитализации, техники остатка, метод капитализации по норме отдачи, техники непосредственного дисконтирования, модельные техники. Результат освоения темы:

Доходный подход к оценке стоимости объектов недвижимости— совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Доходный подход используется только для оценки доходной недвижимости, то есть такой недвижимости, единственной целью которой является получение дохода, и в его основе лежат следующие принципы оценки недвижимости:

Сущность доходного подхода состоит в оценке текущей (сегодняшней) стоимости будущих выгод, которые как ожидается, принесут эксплуатация и возможная продажа в дальнейшем недвижимого имущества, т. е. путем капитализации дохода. Капитализация дохода— это процесс перерасчета потока будущих доходов в конечную величину, равную сумме их текущих стоимостей. Эти величины учитывают:

Определение рыночной стоимости недвижимости доходным подходом происходит в два этапа:

Прогнозирование будущих доходовосновано на использовании финансовых отчетов собственника:

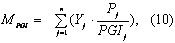

Результаты прогнозирования сводятся в бюджет доходов и расходов об эксплуатации объекта недвижимости. Горизонт прогнозирования выбирается собственником, однако наиболее часто используются сроки владения объектом. Структура бюджета, перечень и последовательность определения доходов и расходов представлена в таблице 3.

Потенциальный валовой доход (ПВД или PGI)— общий доход от недвижимости, который можно получить от недвижимости при 100% занятости без учета всех потерь и расходов. ПВД равен сумме четырех составляющих: Контрактная годовая арендная плата (плановая аренда), PC— часть потенциального валового дохода, которая образуется за счет условий арендного договора. При расчете данного показателя необходимо учитывать все скидки и компенсации, направленные на привлечение арендаторов: такие позиции могут иметь вид дополнительных услуг арендаторам, возможности для них прерывать договор, использование репутации здания и т. д. Скользящий доход, PH— часть потенциального валового дохода, которая образуется за счет пунктов договора, предусматривающих дополнительную оплату арендаторами тех расходов, которые превышают значения, отмеченные в договоре. Рыночная годовая арендная плата (рыночная аренда), PM— часть потенциального валового дохода, которая относится к свободной и занятой владельцем площади и определяется на основе рыночных ставок арендной платы. Прочие доходы, PA— доходы, получаемые за счет функционирования объекта недвижимости и не включаемые в арендную плату. Представляют собой доходы от бизнеса, неразрывно связанным с объектом недвижимости, а также доходы от аренды земельных участков и каркаса здания, не основных помещений: вспомогательных и технических. Следует отметить, что первые три составляющие, относятся к использованию основных помещений здания, а четвертая — к свободной части земельного участка, а также к помещениям и элементам конструкций вспомогательного или технического назначения. Потери дохода (ПД или V&L)— потери, обусловленные недогрузкой — вследствие ограниченного спроса или потери времени на смену арендатора и потерь, связанных с задержкой или прекращением очередных платежей арендной платы арендаторами в связи с потерей ими платежеспособности. Размеры потерь для прогнозируемого года определяются на основании обработки информации по местному рынку за предшествующие годы. Для каждой составляющей ПВД расчет потерь от недозагрузки или неплатежей рекомендуется проводить обособленно:

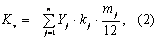

Расчетное значение размера коэффициента потерь дохода от недозагрузки Kv, K*v(в долях единицы) определяется на основе анализа коэффициента недогрузки (kj) объектов недвижимости данного типа в течение mjпоследних месяцев, следующим образом:

где kj- доля, n — общее число проанализированных объектов,

Yj— весовой коэффициент, учитывающий отличие качеств j-го объекта и

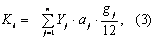

управления им в сравнении с объектом оценки, при этом справедливо Расчетное значение размера коэффициента потерь дохода из-за неплатежей Kl, K*l(в долях единицы) определяется на основе анализа доли помещений (aj) объектов недвижимости данного типа и числу месяцев gj, за которые арендная плата была не внесена в течение прошедшего года следующим образом:

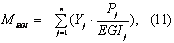

Действительный (эффективный) валовой доход (ДВД или EGI)— предполагаемый доход при полном функционировании объекта недвижимости с учетом потерь от не занятости, смены арендаторов и неуплаты арендной платы:

Операционные расходы (ОР или OE)— это периодические расходы для обеспечения нормального функционирования объекта и воспроизводства потенциального валового дохода. Операционные доходы принято делить на:

Условно-постоянные— расходы, размер которых не зависят от степени эксплутационной загруженности объекта. Условно-переменные— расходы, размер которых зависят от степени эксплутационной загруженности объекта. Расходы на замещение— расходы на периодическую замену быстроизнашиваемых элементов сооружения, представляющие собой ежегодные отчисления в фонд замещения. Чистый операционный доход (ЧОД или NOI)— чистый годовой доход на весь капитал (собственный и заемный), инвестированный в объект оценки, рассчитываемый как действительный валовой доход за вычетом операционных расходов:

ЧОД включает в себя две составляющие: часть, приходящуюся на заемные средства (выплаты по обслуживанию долга, ОД или DS — платежи по обслуживанию ипотечных кредитов) и часть, приходящуюся на собственные (чистый валовой доход, ЧВД или PTCF).

В свою очередь чистый доход от эксплуатации объекта (ЧД или ATCF) представляет собой разницу ЧВД и налога на прибыль (НПП или Tax) и содержит в себе чистую прибыль (ЧП) и сумму, зарезервированную для обеспечения простого воспроизводства изнашиваемого объекта по истечению срока его полезного использования (капитальные затраты, КЗ):

Доход от продажи объекта (реверсии) определяется как денежный поток, поступающий инвестору при окончании проекта. Величина дохода от реверсии прогнозируется:

При составлении реконструированного отчета о доходах и расходах не учитываются:

Капитализация будущих доходов в настоящую стоимостьосуществляется с использованием:

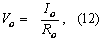

Метод прямой капитализацииустанавливает связь какого-либо дохода, вычисленного на конец первого года, следующего за датой оценки, со стоимостью объекта недвижимости (Vo) посредством нормы денежных потоков (мультипликатора или коэффициента капитализации). Метод включает в себя техники мультипликаторов валового дохода, техники коэффициентов капитализации и техники остатка. Техники мультипликаторов валового дохода В основе определения стоимости объекта недвижимости лежат следующие техники:

Процедура капитализации для данных методов состоит в умножении соответственно ПВД или ДВД на среднерыночные величины мультипликатора, характерные для оцениваемого типа объектов недвижимости. Vo = PGI · M PGI (8) Vo = EGI · M EGI (9) Мультипликаторы определяются на основании обработки рыночных данных о ценах продаж (Pj) и о величинах доходах соответственно PGIjили EGIjна конец года, следующего за датой продажи для конкретных объектов, с использованием Yj — весового коэффициента, учитывающего отличие качеств j-го объекта и управления им в сравнении с объектом оценки.

Техники коэффициентов капитализацииобеспечивают определение стоимости объекта недвижимости через капитализацию ЧОД (NOI или IO) путем его деления на норму денежного потока, называемуюобщим коэффициентом капитализации. В основе определения общего коэффициента капитализации лежит одна из следующих техник:

Техника сравнительного анализазаключается в обработке рыночных данных о ценах продаж Pjи чистых операционных доходов Iojна конец года, следующего за датой продажи с использованием Yj — весового коэффициента, учитывающего отличие качеств j-го объекта и управления им в сравнении с объектом оценки:

Данный метод является наиболее предпочтительным, однако требует достоверной и полной информации об объектах сравнимых продаж. Техника группы компонентов собственностиоснована на предположении о

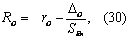

том, что при наличии в объекте недвижимости физических составляющих земли и

здания общий коэффициент капитализации должен удовлетворять требованиям дохода

владельцев всех интересов (

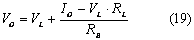

где L — доля величины стоимости земли VLв величине рыночной стоимости всего объекта VO, VB— рыночная стоимость улучшений (зданий), RL— рыночная величина коэффициента капитализации для земли, RB— рыночная величина коэффициента капитализации для улучшений (зданий). VLможет быть определено с помощью метода сравнения продаж или метода распределения для оценки земельных участков. Техника инвестиционной группы или группы компонентов капиталаоснована

на предположении о том, что при наличии в объекте недвижимости финансовых

интересов владельцев собственного капитала и кредиторов общий коэффициент

капитализации должен удовлетворять требованиям дохода владельцев всех интересов

(

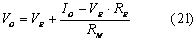

где M — доля величины заемного капитала VMв величине рыночной стоимости всего объекта VO, VE— рыночная стоимость собственного капитала, RM— рыночная величина коэффициента капитализации для заемного капитала, RE— рыночная величина коэффициента капитализации собственного капитала, ML — сумма ипотечного кредита, EI — сумма собственного капитала. VMможет быть определен на основе анализа рыночных сделок с аналогичными оцениваемому объектами недвижимости. Техника коэффициента покрытия долгапредполагает определение ROс учетом требуемого покрытия долга:

где DCR — коэффициент покрытия долга. Техника коэффициента операционных расходовприменяется в случаях, когда полная информация об объектах сравнения недоступна, но есть данные о ДВД и ОР:

где KOE— коэффициент операционных доходов. Техники остатказаключаются в капитализации дохода, относящегося к одной из инвестиционных составляющих, в то время как стоимость других известна и может быть достаточно точно определена. В основе определения стоимости объекта недвижимости лежит одна из следующих техник:

Техника остатка для землиприменяется при анализе наилучшего и наиболее эффективного использования земли, определяя стоимость улучшений как, например, стоимость нового здания. Применение техники оказывается эффективным, если нет достоверных данных о продажах земли:

Техника остатка для улучшенийприменяется при анализе экономической целесообразности модернизации или ликвидации здания, так как прямо измеряет вклад здания в стоимость. Применение техники также целесообразно для оценки недвижимости, имеющей значительный износ:

Техника остатка для заемного капиталаприменяется также для оценки полного права собственности заново сооружаемого объекта недвижимости:

Метод капитализации по норме отдачиустанавливает (с использованием нормы дохода на капитал в качестве нормы дисконта) связь величин чистого операционного дохода, вычисленных для каждого года всего прогнозного периода, и стоимость реверсии на конец последнего года прогнозного периода со стоимостью объекта. Метод включает в себя ряд техник, которые различаются между собой выбором типа капитализируемого дохода и способом капитализации:

Техники непосредственного дисконтированияобеспечивают определение стоимости объекта недвижимости через дисконтирование потоков чистых операционных доходов (IO) и реверсии VOnс использованием локальных (для периодов) и средних величин общей нормы отдачи YO:

Средняя величина общей нормы отдачи определяется обработкой рыночной информации о доходности инвестиционных проектов, связанных с приобретением и доходным использованием объектов, или с использованием информации о доходности альтернативных проектов, ближайших к оцениваемому типу объектов по уровню рисков. Для определения средней величины общей нормы отдачи YOиспользуются следующие техники:

Техника дисконтирования с суммированием рисков (техника кумулятивного построения)заключается в суммировании величин, отражающих степень риска данного проекта. Общая структура построения имеет следующий вид:

где YRF— безрисковая норма, включающая в себя безинфляционную составляющую и величину индекса инфляции; YR— премии за риск, включающая в себя премию за следующие виды рисков: физические, правовые, экономические, финансовые и социальные как внешние (страновой риск) так и внутренние, за исключением премии за риск низкой ликвидности и премии за риски, связанные с финансовым менеджментом, которые обосабливаются для того что бы подчеркнуть отличительную особенность недвижимости от других финансовых инструментов; YL— премии за риск низкой ликвидности; YFM— премии за риски, связанные с финансовым менеджментом Техника сравнения с альтернативными проектамизаключается в поиске на финансовом рынке инвестиционных проектов с аналогичной степенью риска для последующей корректировки их нормы прибыли применительно к инвестициям в недвижимость. При этом для величины общей нормы отдачи YOопределяется диапазон возможных значений с границами снизу Y1и сверху Y2:

Техника сравнения продажзаключается в анализе данных по совершенным сделкам купли-продажи с целью воссоздания предположений инвестора относительно будущих выгод от владения недвижимостью. На основе схемы денежных потоков проекта определяется внутренняя норма прибыли проекта. Техника мониторинга рыночных данныхзаключается в анализе ретроспективных рыночных данных с целью определения текущих перспективных значений норм прибыли. При этом следует использовать корреляционные связи тенденций изменения прибыльности инвестиций в недвижимость с тенденциями изменения других инструментов финансового рынка. Модельные техникиобеспечивают определение рыночной стоимости всего объекта недвижимости для относительно простых частных случаев капитализации чистых операционных доходов, не меняющихся по периодам, и величины стоимости реверсии, связываемой с искомой стоимостью путем прогноза изменения ее во времени:

где dn= 1/(1+ YO)n— дисконтный множитель, an= 1/(1- dn)n- текущая стоимость единичного аннуитета. При этом используется одинаковая для всех периодов общая норма отдачи, определяемая аналогично величине общего коэффициента капитализации:

где SFFO= 1/SOn— коэффициент фонда возмещения, SOn= 1/(1+YO)n–1 — будущая стоимость единичного аннуитета, ?O = (VOn— VO)/ VO— величина относительного приращения стоимости объекта. В этой группе представлены:

Техники без учета амортизацииприменяется в двух случаях: либо имеется бесконечный поток дохода (SFFO>0), либо поток дохода конечен, но цена продажи объекта равна начальной цене покупки (?O=0), т. е. первоначальной инвестиции. В результате (26) приобретает следующий вид:

Стоимость такой недвижимости определяется путем деления чистого операционного дохода на подходящую норму отдачи (12). Техники полной амортизацииприменяются в случаях, когда доходы от эксплуатации обеспечивают не только формирование дохода на капитал, но и полный возврат капитала (?O=-1, R0=Y0+ SFFO). В результате (26) приобретает следующий вид:

Для расчета фактора фонда возмещения (SFFO) используют норму отдачи, характерную для оцениваемого проекта (техника Инвуда) или по безрисковой ставке (техника Хоскольда) Техники линейной амортизацииприменяют для определения настоящей стоимости в случаях, когда и доход, и стоимость недвижимости изменяются известным регулярным образом. Для учета изменения стоимости актива применяется базовая формула Эллвуда:

где A — величина корректировки. При этом, если стоимость объекта уменьшается, то корректировка A имеет знак «+», а если стоимость будет увеличиваться, то корректировка будет иметь знак «–». Численное значение корректировки определяется умножением относительного изменения стоимости (?O) на фактор фонда возмещения (SFFO), а общая формула для коэффициента капитализации принимает вид (26). Техники ипотечно-инвестиционного анализаобеспечивают определение стоимости недвижимости с учетом изменения ее стоимости и дохода, а также с учетом условий финансирования. Существуют две техники ипотечно-инвестиционного анализа:

Техника ипотечно-инвестиционного анализа с дисконтированиемоснована на сложении основной суммы ипотечного кредита (VM) с дисконтированной текущей стоимостью будущих денежных поступлений и выручки от перепродажи актива:

где dEn= 1/(1+ YE)n— дисконтный множитель, aEn= 1/(1- dEn)n— текущая стоимость единичного аннуитета, рассчитанные для n периодов при норме отдачи на собственный капитал, YEопределяется теми же техниками, что и общая норма отдачи, IE= NOI - DS — величина дохода на собственный капитал, VEn= VOn- VMn— стоимость реверсии для собственного капитала, определяемая как разность общей стоимости реверсии (VOn) и остатка платежей по кредиту (VMn). Модельная техника анализа (техника Эллвуда) Данная техника применяется для частных случаев постоянства доходов и норм отдачи. В основе данной техники лежит формула для расчета общего коэффициента капитализации:

где rO— базовый коэффициент капитализации, который берет за основу требования инвестора по норме отдачи собственного капитала до корректировок на изменения дохода и стоимости недвижимости. Если доход и стоимость недвижимости не изменяются, базовый коэффициент капитализации будет соответствовать общему коэффициенту капитализации; P=[(l+Ym)N-1]/[(l+Ym)n-1] — доля самоамортизирующегося кредита, выплаченная к концу n-го периода, при общем сроке кредитного соглашения, равном N лет (см. выше), Ym— эффективная ставка процента по этому кредиту. Доходный подход и его методы оценки стоимости машин, оборудования, транспортных средств.Доходный подход - способ оценки имущества, основанный на определении текущей стоимости будущих доходов от его использования. Доходный подход в основном используется для оценки предприятий, производственных комплексов и других объектов бизнеса. В связи с тем, что понятие дохода связывается с конкретным производством или оказанием услуг, то доходный подход малоэффективен при оценке отдельных видов средств труда, включая АМТС, которые, как правило, являются элементами системы, приносящей доход. При определение стоимости объекта оценки доходным подходом вначале рассчитывается чистый доход от эксплуатации всего комплекса, включающего объект оценки, а затем выделяют из суммы чистого дохода ту ее долю, которая непосредственно создается объектом оценки. После этого по этой части дохода определяют стоимость самого объекта оценки. Применение доходного подхода требует соблюдения принципа наиболее эффективного использования производственного объекта, в соответствии с которым стоимость объекта оценки определяется для такого варианта эксплуатации, когда отдача от него максимальная, в том числе, при условии дополнения его какими-либо устройствами или агрегатами. Доходный подход и его методы к оценке бизнеса (предприятия)

Логика доходного подхода. Сущность метода дисконтирования денежных потоков. Основные этапы оценки бизнеса (предприятия) методом дисконтированных денежных потоков. Выбор модели денежного потока. Определение длительности прогнозного периода. Ретроспективный анализ и прогноз валовой выручки от реализации. Анализ и прогноз расходов. Анализ и прогноз инвестиций. Расчет величины денежного потока для каждого года прогнозного периода. Определение ставки дисконтирования. Расчет величины стоимости в постпрогнозный период. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. Внесение итоговых поправок. Сущность метода капитализации доходов (прибыли). Разновидности метода. Основные этапы оценки бизнеса (предприятия) методом капитализации доходов (прибыли). Анализ финансовой отчетности, ее нормализация и трансформация. Выбор величины прибыли, которая будет капитализирована. Расчет ставки капитализации. Определение предварительной величины стоимости. Проведение поправок на наличие нефункционирующих активов. Проведение поправок на контрольный или неконтрольный характер оцениваемой доли и недостаток ликвидности. Доходный подход и его методы при оценке стоимости бизнесаПри изучении темы особое внимание следует обратить на методологию доходного подхода и методы, его характеризующие. Следует изучить не только отдельные методы, но и причины, по которым применяется тот или иной метод в конкретной ситуации. Кроме того, следует сравнить методы доходного подхода между собой. В результате освоения темы студент должен: знать: методы доходного подхода, метод прямой капитализации, уровни дохода, метод дисконтирования денежного потока, методы определения ставки дисконтирования. уметь: определять ставку дисконтирования; рассчитывать величину стоимости компании в постпрогнозный период; применять математические методы в сравнительном анализе; формировать денежные потоки, влияющие на стоимость объекта оценки; определять доходность; проводить расчеты стоимости оборудования и использованием методов корреляционного моделирования; проводить оценку инвестиционных проектов. владеть: методом капитализации дохода, отраслевых показателей; навыками расчета критериев оценки эффективности инвестиций (NPV, PI, IRR, DPP). Основные вопросы, подлежащие изучению в данной теме: Метод дисконтированных денежных потоков. Рыночная стоимость предприятия как сумма текущих стоимостей денежных потоков в прогнозный и постпрогнозный периоды. Условия применения метода. Основные этапы. Денежные потоки и их оценка. Формулы для определения будущей и современной стоимости денег. Стоимость капитала. Определение средневзвешенной стоимости капитала. Метод расчета чистой приведенной стоимости (NPV). Метод расчета индекса рентабельности инвестиций (PI). Метод расчета внутренней нормы прибыли (IRR). Определение IRR методом линейной аппроксимации. Модифицированный уровень доходности (MIRR). Метод определения срока окупаемости инвестиций (PP). Определение ставки дисконтирования. Модель оценки капитальных активов. Модель кумулятивного построения. Модель средневзвешенной стоимости капитала. Расчет текущей стоимости денежных потоков в прогнозный и постпрогнозный периоды. Определение текущей стоимости денежных потоков для каждого года прогнозного периода. Методы определения денежного потока в постпрогнозный период: модель Гордона, метод «предполагаемой продажи», метод стоимости чистых активов, метод ликвидационной стоимости. Заключительные поправки и проверка полученных результатов. Экономическое содержание метода капитализации дохода. Выбор базы капитализации: прибыль, дивиденды, денежный поток. Ограничительные условия по применению метода. Выбор временного периода. Основные этапы использования метода капитализации доходов. Методы определения капитализируемого дохода: среднеарифметический, средневзвешенный, трендовый. Ставка капитализации. Понятие и методы расчета. Метод «рыночной выжимки», кумулятивного построения, инвестиционной группы, связанных инвестиций. Соотношение между ставкой капитализации и ставкой дисконтирования. Самостоятельная работа студентов заключается в нахождение ответов на следующие вопросы: 1. Назовите классические подходы к оценке стоимости бизнеса и методы стоимостной оценки. 2. Сфера использования, необходимая информация и ограничения доходного подхода. 3. Какие факторы стоимости учитываются при использовании доходного подхода. 4. Перечислите принципы оценки бизнеса с точки зрения доходного подхода. 5. Методы доходного подхода. Условия и сфера применения. 6. Экономическое содержание и основные этапы метода дисконтирования денежного потока. 7. Определение длительности прогнозного периода и единица его измерения. 8. Проведение ретроспективного анализа валовой выручки от реализации и ее периода. 9. Проведение ретроспективного анализа и подготовка прогноза расчетов. 10. Определение ставки дисконтирования. 11. Расчет величины стоимости компании в постпрогнозный период. 12. Расчет обоснованной величины рыночной стоимости бизнеса с учетом заключительных поправок. 13. Экономическое содержание метода капитализации дохода. 14. Методы определения капитализируемого дохода. 15. Определение ставки капитализации. План практического занятия: 1. Тестирование по базовым понятиям темы: критерий оценки; временная стоимость денег; наращение; дисконтирование; денежный поток; потоки постнумерандо и пренумерандо; аннуитет; стоимость капитала; средневзвешенная стоимость капитала; коэффициент дисконтирования. 2. Решение задач на наращение и дисконтирование денежных потоков. 3. Проведение анализа чувствительности проекта к изменениям выбранных параметров, а именно рассчитать чистый дисконтированный доход (NPV), индекс доходности (PI) и дисконтированный срок окупаемости проекта (PP) при последовательном изменении денежных поступлений (CF), инвестиционных вложений (IC) и ставки дисконтирования (r) на +15, +10, +5, -5, -10 и -15 процентов. 4. Рассмотрение комплексного примера оценки эффективности инвестиционного проекта трубного завода. 5. Проведение тренингового комплекса «Инвестиционное финансирование и кредитование». Доходный подход и его содержание в оценке бизнеса предприятияПри оценке предприятия с позиций доходного подхода, само предприятие рассматривается больше не как имущественный комплекс, а как бизнес, дело, которое может приносить прибыль. Оценка бизнеса предприятия с применением доходного подхода – это определение текущей стоимости будущих доходов, которые возникнут в ре зультате использования предприятия и (возможной) дальнейшей его продажи. Таким образом, оценка с позиции доходного подхода во многом зависит от того, каковы перспективы бизнеса оцениваемого предприятия. При определении рыночной стоимости бизнеса предприятия учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем, при этом очень важно, на каком этапе развития бизнеса собственник начнет получать данные доходы, и с каким риском это сопряжено. Преимущество доходного подхода при оценке бизнеса предприятия состоит в учете перспектив и будущих условий деятельности предприятия (условий формирования цен на продукцию, будущих капитальных вложений, условий рынка, на котором функционирует предприятие, и пр.). Оценка стоимости бизнеса предприятия методом ДДП основано на предположении о том, что потенциальный покупатель не заплатит за данное предприятие сумму, большую, чем текущая стоимость будущих доходов от бизнеса этого предприятия. Собственник, скорее всего, не продаст свой бизнес дешевле текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия, стороны придут к соглашению о цене, равной текущей стоимости будущих доходов предприятия. Доходный подход представлен двумя основными методами оценки – методом дисконтированных денежных потоков и методом капитализации прибыли. В рамках доходного подхода возможно применение одного из двух методов: - метод капитализации доходов; - метод дисконтирования денежных потоков. Модель денежного потока для собственного капитала

Для денежного потока для собственного капитала наиболее распространенными методами определения ставки дисконта являются метод кумулятивного построения. При определении ставки дисконта кумулятивным методом за базу расчетов берется ставка дохода по безрисковым ценным бумагам, к которой прибавляется дополнительный доход, связанный с риском инвестирования в данный вид ценных бумаг. Затем вносятся поправки (в сторону увеличения или уменьшения) на действие количественных и качественных факторов риска, связанных со спецификой данного предприятия. Доходный подход к оценке бизнеса и его методыПодходы и методы: - доходный (методы капитализации доходов, дисконтирования денежных потоков); - сравнительный (методы рынка капиталов, сделок, отраслевых коэффициентов); - затратный (методы чистых активов, ликвидационной стоимости). Доходный подход – исчисление текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. Основной фактор, определяющий величину стоимости объекта: доход. Чем больше доход, приносимый объектом оценки, тем больше его рыночная стоимость при прочих равных условиях. Особенность: учитывается только часть капитала, которая может приносить доход в той или иной форме. Факторы, влияющие на получение дохода: - продолжительность периода получения возможного дохода; - степень и вид рисков, сопровождающих данный процесс. Основа: принцип ожидания. Логика доходного подхода отражает ожидания инвестора. Методы: - метод дисконтирования денежных потоков; - метод капитализации доходов. Метод дисконтирования денежных потоков (ДДП). Основа: Инвестор не заплатит за бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Итог: соглашение сторон о рыночной цене, равной текущей стоимости будущих доходов. Область применения: - для оценки любого действующего предприятия. Условия для обоснованного применения (или ограничения на использование): - необходимость наличия истории хозяйственной деятельности предприятия. - предприятие в стадии стабильного экономического развития. Метод в меньшей степени применим для предприятий, терпящих убытки. Основные этапы метода ДДП: 1. Выбор модели денежного потока. 2. Определение длительности прогнозного периода. 3. Ретроспективный анализ и прогноз валовой выручки от реализации. 4. Анализ и прогноз расходов. 5. Анализ и прогноз инвестиций. 6. Расчет величины денежного потока для каждого года прогнозного периода. 7. Определение ставки дисконтирования. 8. Расчет величины стоимости в постпрогнозный период. 9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. 10. Внесение итоговых поправок. Доходный подход к оценке предприятия (бизнеса) - основной подход при оценке бизнеса4.1. Метод дисконтированных денежных потоков 39 Прогнозирование денежного потока 39 Ставка дисконта 39 Метод дисконтированных денежных потоков 39 4.2. Метод капитализации прибыли 49 Итого ДДС = 1,6+2,4+3,3. 52 Доходный подход к оценке стоимости бизнеса в современных условиях2.1. Метод дисконтированных денежных потоков…………………………….33 2.1.1. Сущность метода дисконтированных денежных потоков.....................................................................................................33 2.1.2. Основные этапы оценки предприятия методом дисконтированных денежных потоков...................................................34 2.2. Метод капитализации прибыли. ......................................................................52 2.2.1. Экономическое содержание метода..............................................................52 2.2.2. Основные этапы применения метода............................................................53 Вопросы .....................................................................................................................61 Литература.................................................................................................................61 Задачи ........................................................................................................................61 Тест.............................................................................................................................64 Доходный подход к оценке стоимости бизнеса и его методыСущность доходного подхода. Два источника формирования доходов от использования инфраструктуры предприятия: доход, получаемый от основной деятельности предприятия, доход от распродажи активов. Два вида стоимости предприятия: стоимость действующего предприятия, стоимость предприятия по активам. Функции стоимостных методов в финансовой системе компании. Эволюция финансовых показателей в оценке эффективности менеджмента компании. Методология доходного подхода (income approach). Остаточная текущая стоимость бизнеса. Чистая текущая стоимость вновь начинаемого бизнеса. Методы оценки стоимости предприятия (бизнеса), реализуемые в составе доходного подхода. Метод дисконтирования денежных потоков. Сущность метода дисконтирования денежных потоков (DCF). Стоимость предприятия с учетом ожидаемых доходов в течение всего времени функционирования. Метод дисконтирования результатов нескольких периодов (multiple-perioddiscounting method, MPDM). Стоимость предприятия. Стоимость предприятия при различных ставках дисконтирования. Две разновидности метода: метод дисконтирования чистого денежного потока, метод дисконтирования будущей прибыли. Разновидности методов в зависимости от момента дисконтирования: метод дисконтирования результатов нескольких периодов (multiple-period discounting method, MPDM), когда доход поступает в компанию в конце каждого периода; метод MPDM в случае получения прибыли на протяжении всего года и дисконтирования применительно к середине года. Формула Миллера – Модильяни. Этапы оценки. 1. Выбор модели денежного потока (CF). 2. Определение длительности прогнозного периода (n). 3. Расчет величины денежного потока для каждого года прогнозного периода (CF). Показатели денежного потока. Анализ и прогноз валовой выручки от реализации. Анализ и прогноз расходов. Анализ и прогноз инвестиций. 4. Определение ставки дисконтирования (r). Ставка дисконтирования (норма дисконта) как ставка сравнения, мера доходности и уровня риска. Методы дисконтирования. Модели дисконтирования денежного потока: модель прямого дисконтирования денежного потока для акционеров, модель дисконтирования доналогового денежного потока, формула Миллера – Модильяни, метод бессрочно растущего свободного денежного потока, метод, базирующийся на учете факторов стоимости, метод, основанный на факторах стоимости при двухэтапном продленном периоде. Модель дисконтирования экономической прибыли. Разновидности ставок дисконтирования и их взаимосвязи. Ставки дисконтирования при определении стоимости денег: ставка банковского депозита, ставка кредитования, ставка финансового рынка. Ставки дисконтирования при определении стоимости капитала: достигнутая доходность активов фирмы, доходность собственного капитала фирмы, стоимость заемного капитала, стоимость капитала (взвешенные суммы стоимостей собственного и заемного капитала). Способы выражения ставки дисконтирования. Кумулятивная модель. Ценовая модель оценки доходности капитальных активов или модель ценообразования основных активов (capital assets price model, CAPM) (У. Шарп, Дж. Линтнер, Дж. Трейнор, Ян Моссин). Модифицированная модель оценки капитальных активов (MCAPM). Коэффициент бета. Модели роста дивидендов (constant-growth model, DGM). Модель дисконтирования дивидендов, динамическая модель роста (Кэмбелл, Шиллер, 1988). Модель арбитражного ценообразования или арбитражной оценки или теория арбитражного ценообразования (arbitrage pricing theory, APT). Цена собственного капитала. Цена капитала предприятия при усредненных показателях. Ставки дисконтирования для целей бюджетирования. Экстенсивная модель ставки дисконтирования. Дисконтные множители на период планирования. Два пути моделирования: финансово-статистическое факторное описание поведения ставки процента, анализ инерционности изолированного временного ряда в контексте закономерностей связи предыдущих и последующих значений процентных ставок (эволюционное оценивание) (экспектакционная корреляционная модель по Кейгану, рекуррентная формула по Р. Брауну, формула скользящей средней). Прогнозный финансовый рычаг как конкурентная целесообразность заимствования, выраженная через соотношения цены капитала, обеспечивающая приоритетность интересов собственников по сравнению с выгодами третьих лиц. Средняя процентная ставка на плановый период. Нормативное планирование ключевых финансовых показателей (метод финансовых нормативов): DDM-метод и DCFM-метод планирования и их динамические (цепные) системы уравнений. Плановый баланс движения капитала предприятия. Классические способы определения ставки дисконтирования в оценке стоимости бизнеса. 1. Модель оценки капитальных активов (capital assets price model, CAPM) – для денежного потока для собственного капитала: классическая модель оценки капитальных активов (CAPM) (У. Шарп, Дж. Линтнер, Дж. Трейнор, Ян Моссин); модель обоснованной ставки дисконтирования; модифицированная модель оценки капитальных активов (MCAPM), используемая для оценки стоимости предприятия. 2. Модель кумулятивного построения – для денежного потока для собственного капитала. 3. Модель средневзвешенной стоимости капитала (weighted average cost of capital, WACC) – для денежного потока для инвестированного капитала. Расчет величины стоимости в постпрогнозный период. 1. Метод предполагаемой продажи. 2. Модель предполагаемого роста доходов в постпрогнозном периоде в геометрической прогрессии или модель Гордона. 3. Модель предполагаемого роста доходов в постпрогнозном периоде в арифметической прогрессии (авторское предложение). 4. Модель стабильного дохода в постпрогнозном периоде или IRV-модель. Стоимость бизнеса в конце прогнозного периода. 5. Метод чистых активов или метод ликвидационной стоимости. Метод капитализации доходов. Сущность метода. Разновидности метода: метод капитализации прибыли (метод капитализации результатов одного периода – single-period capitalization method, SPCM), метод капитализации чистого потока денежных средств, метод капитализации валового потока денежных средств. Этапы оценки. Анализ финансовой отчетности. Выбор величины дохода (прибыли), подлежащего капитализации: прибыль последнего отчетного года, прибыль первого прогнозного года, средняя величина дохода за несколько последних отчетных лет. Расчет ставки капитализации. Определение предварительной величины стоимости. Внесение итоговых поправок: поправка на величину стоимости нефункционирующих активов, поправка на контрольный или неконтрольный характер оцениваемой доли, поправка на недостаток ликвидности. Метод дисконтирования дивидендов. Варианты метода: двухстадийная, трехстадийная и Н-модель дисконтирования дивидендов. Базисная формула оценки бизнеса по дивидендной модели. Модель капитализации дивидендов при стабильном темпе прироста собственного капитала. Модель стадийного роста дивидендов. Модель Фуллера – Сэя (Fuller& Hsia, 1984) прогнозирования на неизменном уровне rCOE . Метод скорректированной приведенной стоимости. Метод ценности собственного капитала на одну акцию. Метод акционерной стоимости бизнеса компании. Метод инвестиционной стоимости бизнеса компании. Этапы метода капитализации доходов. 1. Обоснование выбора прогнозного периода. 2. Способы прогнозирования денежных потоков. Два класса способов прогнозирования денежных потоков: фактографические (количественные, основанные на экстраполяции известных тенденций и моделей) и экспертные (качественные, составленные на основе оценок экспертов и дающие представление о возможных принципиальных изменениях в прогнозируемой системе). Виды методов прогнозирования: эвристические и причинно-следственные. Математические основы оценки методами доходного подхода - функции сложного процентаДля расчетов, связанных с приобретением недвижимости, которое, как правило, сопровождается ипотечным кредитованием, используется метод сложного процента, представленный шестью его функциями. Сложный процент означает, что уже полученный процент, будучи положенным на депозит, вместе с первоначальными инвестициями становится частью основной суммы. В следующий период наряду с первоначальным депозитом полученный процент приносит новый процент. Для определения роста сложного процента используется формула:

где: Sn – сумма после накопления в течение n временных периодов; i – периодическая ставка процента; n. – число периодов. Дисконтирование – это процесс приведения будущих доходов к их текущей стоимости. Стандартные функции сложного процента: а) накопленная сумма единицы (или будущая стоимость единицы); б) накопление денежной единицы за период (будущая стоимость аннуитета). в) фактор фонда возмещения; г) текущая стоимость единицы (реверсии); д) текущая стоимость аннуитета; е) взнос на амортизацию единицы. Пример: Стоимость земельного участка 20000 у.е. повышается на 12 процентов в год. Сколько она будет стоить через пять лет? Будущую стоимость рассчитывают по формуле: FV = PV(1+I)n = 20000 у.е. х 1,762342 = 35246,84 у.е. Вопросы для самоконтроля по теме.

Тесты по теме. 1. При стабильном потоке доходов основным методом оценки является: а) метод прямой капитализации; б) метод дисконтированных денежных потоков; в) оба этих метода. 2. Верно ли утверждение, что чем выше коэффициент капитализации, тем выше стоимость? а) верно; б) неверно. 3. Как рассчитывается коэффициент капитализации на заемный капитал? а) делением суммы годовых выплат на размер кредита; б) делением размера кредита на период выплат; в) умножением месячного платежа на число периодов. 4. Продавец рассчитывает, что земельный участок через 8 лет может иметь рыночную стоимость 10 000 у.е. Какая сегодняшняя цена позволит ему иметь 15% ежегодный доход (без учета затрат, связанных с владением землей и сделками купли-продажи)? а) 3011 у.е.; б) 3269 у.е ; в) 7832 у.е.. 5. Семья за 5 лет хочет скопить деньги на покупку квартиры в сумме 50 000 у.е., делая ежемесячные взносы на свой сберегательный счет. Определить, каким будет ежемесячный взнос при условии, что банк делает ежемесячные начисления процентов, исходя из 9% годовых: а) 8354,5 у.е.; б) 12556,7 у.е; в) 2035,7 у.е. 6. Ипотечный кредит в сумме 100 000 у.е.взят на 12 лет под 8% годовых с ежемесячными равновеликими выплатами. Определить остаток кредита через 5 лет: а) 69088,53 у.е.; б)75315 у.е.; в) 80205,33 у.е.. Особенности применения доходного подхода в оценке земли5.4.1. Доходный подход заключается в преобразовании периодических доходов в абсолютную величину стоимости. 5.4.2. Оценка земли методами доходного подхода может проводиться посредством капитализации земельной ренты, рассчитываемой в виде: - арендных платежей за землю; - чистого операционного дохода, образующегося при использовании земельного участка. 5.4.3. Выделяют два вида методов доходного подхода:

5.4.4. Прямая капитализация заключается в использовании коэффициентов капитализации, рассчитанных по данным сделок с земельными участками. 5.4.5. Методы дисконтирования денежных потоков заключаются в суммировании всех будущих доходов, дисконтированных на день определения стоимости. 5.4.6. Наиболее надежные и приемлемые результаты дают методы прямой капитализации, когда в качестве коэффициентов капитализации используются величины, рассчитанные по данным сделок с земельными участками. Например, доходность объекта недвижимости – 50 000 € в год, рыночная цена -1000 000 €. Коэффициент капитализации = 50 000 €/1000 000 € = 0,05. 5.4.7. Методы дисконтирования денежных потоков или сокращенно ДДП признаются недостаточно надежными способами оценки рыночной стоимости из-за большой неопределенности исходных параметров, учитываемых в расчетах. Они представляют собой только прогнозные характеристики, которые всегда сопряжены с ошибками. 5.4.8. Кроме прогнозов методы ДДП применяются для проведения анализа наиболее эффективного использования, расчета инвестиционной стоимости и расчета рыночной стоимости недвижимости, ориентированной на инвестиции, прежде всего, в районах с высокой плотностью застройки. 5.4.9. Методы ДДП также целесообразно применять для оценки единых объектов недвижимости, разделение стоимости которых по элементам не имеет экономического смысла или невозможно, например, многолетних насаждений, сельскохозяйственных угодий, обустроенных мелиоративными сооружениями, прудовых хозяйств. 5.4.10. Основными недостатками доходного подхода являются: - большая неопределенность результатов из-за высокой субъективности определения коэффициента капитализации и ставок дисконтирования расчетными методами – результаты очень сильно меняются даже при незначительном изменении ставки дисконтирования; - большая неопределенность результатов из-за использования в расчетах прогнозов - достоверно не могут быть предсказаны ни будущие процентные ставки, ни арендная плата, ни расходы, то есть никто не может точно составить прогноз на промежуток времени больше 10 лет; - проблема математического занижения стоимости (ценности) в результате процедуры дисконтирования – обесценивания благ и полезностей, которые будут получены через значительный промежуток времени - чем выше данный коэффициент, тем меньше стоимость оцениваемых объектов (прежде всего, природных); - как следствие - создание иногда иллюзии реальности и точности полученных результатов. Оценка бизнеса методами доходного подходаМетод дисконтированных денежных потоков (ДДП) Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов. Основные этапы метода дисконтированных денежных потоков

Выбор модели денежного потока При оценке бизнеса можно применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего инвестированного капитала Определение длительности прогнозного периода Согласно методу ДДП стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей оценщика является выработка прогнозного денежного потока на какой-то будущий временной период. Учитывая ситуацию в экономике страны, оптимальным прогнозным периодом можно считать 3-5 лет. Определение ставки дисконта С технической точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвестором ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования. Существуют различные методики определения ставки дисконта: Мы выбрали метод кумулятивного построения. Он осуществляется в два этапа:

Определение ставки дисконтирования Ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня (текущая стоимость) за право присвоения будущих денежных потоков. Вследствие риска, связанного с получением будущих доходов, ставка дисконта должна превышать безрисковую ставку и обеспечить премию за все виды рисков, сопряженные с инвестированием в оцениваемое предприятие. Расчет ставки дисконта производился по модели кумулятивного построения, согласно которой различают следующие основные риски инвестирования в конкретное предприятие. Значение рисков колеблется от 0 до 5, максимальное значение рисков 5. Ниже в таблице приведен пример определения рисков для объекта оценки. Студент, учитывая выполненный отраслевой анализ и собранную информацию о деятельности предприятия должен самостоятельно определить риски и внести их значение в таблицу. Таблица 26 Экспертная оценка величины премии за риск, связанный с инвестированием в конкретную компанию

Автор курсовой должен объяснить почему он дает то или иное значение по рискам занесенным в таблицу 26. Безрисковая ставка На российском рынке идентифицировать надежную государственную ценную бумагу достаточно проблематично, что обусловлено общей ситуацией с платежеспособностью российского правительства. Анализ имеющихся финансовых инструментов позволяет рассматривать в качестве безрисковых ставок доходности по: а) государственным облигациям РФ (ГКО, ОФЗ) б) валютные облигации РФ (ОГВВЗ, еврооблигации) в) корпоративные ценные бумаги предприятий с государственным участием г) депозиты Сбербанка РФ ( валютные и рублевые). Наиболее приемлемой ставкой для рассмотрения в качестве безрисковой, для денежных потоков является, на наш взгляд, может быть среднесрочная доходность по ОФЗ, так как период длительности прогнозного периода принят равным 5-ти годам, которая на дату оценки составила 7.22 %. Ставка дисконтирования = Безрисковая ставка + все виды рисков. Ставка дисконтирования = 7,22% + 17% = 24,22%. Таблица 27 Ретроспективный анализ валовой и чистой прибыли.

На основании ретроспективного анализа валовой и чистой прибыли делается вывод о стабильности или нестабильности темпов роста этих величин, в соответствии с полученными выводами определяем риск уровня и прогнозируемости прибыли. Затем полученное значение риска используем для расчета ставки дисконтирования. Прогноз валовой выручки от реализации Анализ валовой выручки и ее прогноз требуют детального рассмотрения и целого ряда факторов. Однако в целом, следует придерживаться общего правила, гласящего, что прогноз валовой выручки должен быть логически совместимым с ретроспективными показателями деятельности предприятия и отрасли в целом. Оценки, основанные на прогнозах, которые заметно расходятся с историческими тенденциями, представляются неточными. Таблица 28 Ретроспективный анализ выручки от реализации.

На основании проведенного анализа выручки от реализации за предыдущие годы, мы прогнозируем темп роста выручки в постпрогнозный период и используем предполагаемое значение темпа роста выручки для расчета прогнозного денежного потока. Прогноз себестоимости Прогноз расходов на производство основной продукции выполнен на основании бухгалтерских данных о составе затрат, включаемых в себестоимость продукции. В пределах прогнозного периода не предполагается изменения рода деятельности предприятия, следовательно, структура расходов останется постоянной. Таблица 29 Ретроспективный анализ доли себестоимости в общей выручке от реализации.

Валовая прибыль определяется как разница выручки от реализации и затрат на производство. Прибыль до налогообложения получается путем вычитания из валовой прибыли коммерческих расходов. Таблица 30 Ретроспективный анализ коммерческих расходов.

Размер коммерческих расходов определяем в % от величины валовой прибыли и используем полученную величину для расчета прогнозного денежного потока. Прогноз налогов Если основным видом деятельности предприятия является розничная торговля, то деятельность организации попадает под обложение Единым налогом на вмененный доход. Налогоплательщиками ЕНВД являются организации и предприятия, осуществляющие особые виды деятельности: общественное питание, кафе и рестораны, розничная торговля, транспортные услуги по перевозке пассажиров, парикмахерские и другие бытовые услуги. Налоговая база: вмененный доход рассчитывается из базовой доходности одного рабочего места, одного квадратного метра площади или исходя из количества работающих человек, включая собственников. Льготы: при уплате налога за определенное время вперед ставка налога понижается. Если предприятие за год получит дохода больше, чем ему вменили доход, то налог не доплачивается, если меньше, то налог не возвращается. Единый налог на вмененный доход заменяет всю совокупность налогов и сборов, исчисляемых из прибыли, выручки от реализации или фонда оплаты труда, включая платежи в государственные внебюджетные социальные фонды, а именно: налог на прибыль, налог с продаж, налог на имущество, НДС, ЕСН ( кроме страховых взносов на обязательное пенсионное страхование). Таблица 11 Ретроспективный анализ ЕНВД

Полученный средний темп роста ЕНВД можно использовать для расчета прогнозного денежного потока. Оценка стоимости предприятия методом доходного подходаДоходный подход предусматривает установление стоимости бизнеса путем расчета приведенных к дате оценки ожидаемых доходов. Основные методы:

Подходы к оценке стоимости предприятия. Сущность доходного подхода в оценке бизнесаВ доходном подходе важнейшим понятием является капитализация дохода, представляющая собой совокупность приемов и методов, позволяющих оценивать стоимость объекта на основе его потенциальной способности приносить доход. Используя доходный подход, оценщик измеряет текущую стоимость будущих выгод от владения недвижимым имуществом. Потоки дохода в период владения и выручка от последующих перепродаж имущества капитализируются в текущую стоимость с помощью коэффициентов капитализации. Существует два вида коэффициентов капитализации: ставки капитализации и нормы прибыли. Ставки капитализации отражают взаимосвязь между ежегодным доходом, который приносит имущество, и стоимостью этого имущества. В зависимости от показателей чистого дохода и стоимости имущества различают следующие виды ставок капитализации:

2. Ставка капитализации для собственных средств.

Нормы прибыли представляют собой показатели доходности имущества, учитывающие все преимущества (то есть потоки денежных средств), которые приносит это имущество на протяжении периода владения. Виды нормы прибыли:

2. Норма прибыли на собственные средства.

В мировой практике при доходном подходе используются два метода оценки: метод прямой капитализации и метод дисконтирования денежных доходов. Это наиболее универсальные методы, применяемые при оценке стоимости различных видов имущества предприятия. Метод прямой капитализации Расчет текущей стоимости имущественного комплекса предприятия данным методом выполняется в три последовательных этапа. Этап 1. Расчет ежегодного чистого дохода. Этап 2. Расчет ставки капитализации Этап. З Расчет текущей стоимости имущества предприятия. Метод дисконтирования денежных потоков Способность предприятия приносить периодический доход считается основным показателем при оценке стоимости полных прав собственности на предприятие. Основным принципом доходного подхода является принцип ожидания, так как рыночная стоимость предприятия определяется как текущая в настоящее время стоимость прав на ожидаемые будущие выгоды. Дисконтирование будущих доходов – это метод, используемый для оценки объектов доходной недвижимости, как текущей стоимости ожидаемых в будущем выгод от владения объектом. Будущие преимущества от операций с недвижимостью представляют собой периодические поступления в виде будущего дохода на протяжении периода владения и реверсию, то есть выручку от продажи объекта по истечению периода владения. Последовательность применения метода дисконтирования предполагает:

Будущие доходы и расходы образуют потоки денежных средств по каждому шагу расчета. Вопросы для самоконтроля:

Тесты:

а) ставка капитализации и нормы прибыли; б) норма прибыли на собственные средства, ставка капитализации для собственных средств. В) общая ставка капитализации, внутренняя норма прибыли.

а)ставка капитализации = Доход . (с.к.) стоимость имущества б) ставка капитализации = прибыль . (с.к.) стоимость имущества в) ставка капитализации = ЧОД . (с.к.) стоимость имущества

а) ожидаемую суммарную величину рыночной арендной платы и других доходов после даты оценки. Б) рассчитанную устойчивую величину ожидаемого чистого годового дохода, полученного от оцениваемого имущества после вычета всех операционных расходов резервов за год. В) совокупность приемов и методов, позволяющих оценивать стоимость объектов собственности на основе его потенциальной способности приносить доход.

а) действительный валовой доход; б) что из ниже следующего не является компонентом общего коэффициента капитализации при выведении его с помощью метода кумулятивного построения: в) потенциальный валовой доход Список литературы и источников на тему "Доходный подход в оценке стоимости"

Другие похожие работы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Техника

остатка для собственного капиталаприменяется для оценки полного права

собственности заново сооружаемого объекта недвижимости:

Техника

остатка для собственного капиталаприменяется для оценки полного права

собственности заново сооружаемого объекта недвижимости:

|

|