|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Стоимость земли в оценке стоимостиОсобенности определения залоговой стоимости земли1. Земельные участки, которые могут быть предметом ипотеки: 1.1. По договору об ипотеке могут быть заложены земельные участки, находящиеся в собственности граждан, их объединений, юридических лиц и предоставленные для садоводства, животноводства, индивидуального жилищного, дачного и гаражного строительства, приусадебные земельные участки личного подсобного хозяйства и земельные участки, занятые зданиями, строениями или сооружениями, в размере, необходимом для их хозяйственного обслуживания (функционального обеспечения). 1.2. При общей долевой или совместной собственности на земельные участки, указанные в пункте 1.1, ипотека может быть установлена только на принадлежащий гражданину или юридическому лицу земельный участок, выделенный в натуре из земель, находящихся в общей долевой или совместной собственности. 2. Земельные участки, не подлежащие ипотеке: 2.1. Ипотека земель, находящихся в государственной или муниципальной собственности, а также сельскохозяйственных угодий из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков, личных подсобных хозяйств не допускается. 2.2. Не допускается ипотека части земельного участка, площадь которого меньше минимального размера, установленного нормативными актами субъектов Российской Федерации и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования. 3. Ипотека земельного участка, на котором имеются здания или сооружения, принадлежащие залогодателю: 3.1. Если договором об ипотеке не предусмотрено иное, при ипотеке земельного участка право залога на находящиеся или возводимые на этом участке здания и сооружения залогодателя, в том числе на жилые строения, не распространяется. При отсутствии в договоре условия, предусматривающего, что находящееся или возводимое на земельном участке здание или сооружение, принадлежащее залогодателю, заложено тому же залогодержателю, залогодатель при обращении взыскания на земельный участок сохраняет право на это здание или сооружение и приобретает право ограниченного пользования (сервитут) той частью участка, которая необходима для использования здания или сооружения в соответствии с его назначением. Условия пользования этой частью участка определяются соглашением между залогодателем и залогодержателем, а в случае спора – судом. 3.2. Залогодатель земельного участка вправе без согласия залогодержателя распоряжаться принадлежащими ему зданиями и сооружениями на этом участке, на которые в соответствии с пунктом 3.1 право залога не распространяется. При отчуждении такого здания или сооружения другому лицу и отсутствии соглашения с залогодержателем об ином права, которые это лицо может приобрести на заложенный земельный участок, ограничиваются условиями, предусмотренными в пункте 3.1. 3.3. Если здание или сооружение, принадлежащее залогодателю земельного участка, находящееся или возводимое на этом земельном участке, заложено тому же залогодержателю, право залогодателя распоряжаться этим зданием или сооружением, условия и последствия перехода прав на это здание или сооружение к другим лицам определяются Федеральным законом от 16 июля 1998 г. №102-ФЗ «Об ипотеке (залоге недвижимости)». Особенности определения ликвидационной стоимости землиЛиквидационная стоимость земельного участка всегда меньше его рыночной стоимости из-за влияния двух факторов: фактора ограничения времени продажи и фактора вынужденной продажи – психологического аспекта, воздействующего на инициативу покупателей. Реально представляется возможным аналитически оценить величину воздействия фактора ограничения времени продажи, и невозможным – воздействие фактора вынужденной продажи. Поэтому при определении реальной ликвидационной стоимости следует сначала аналитически оценить ее верхнюю границу (т.е. ликвидационную стоимость без учета скидки, обусловленной вынужденной продажей), после чего экспертным путем сделать скидку на фактор вынужденной продажи. Необходимость определения ликвидационной стоимости земельных участков возникает в случаях:

Существует несколько подходов к оценке влияния фактора ограничения времени продажи. Вариант 1

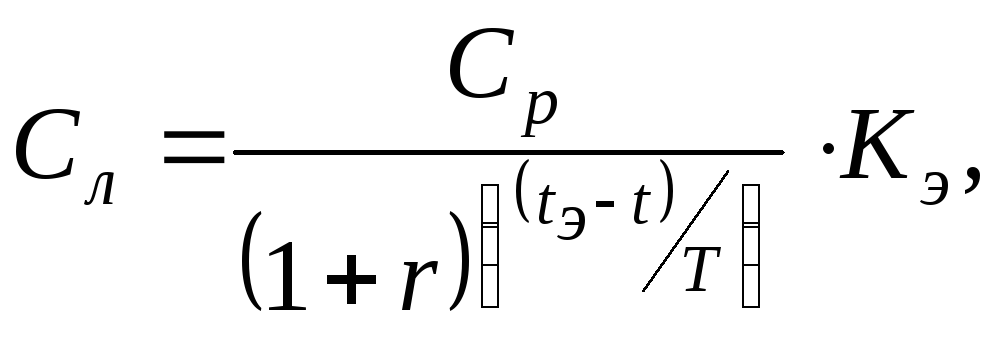

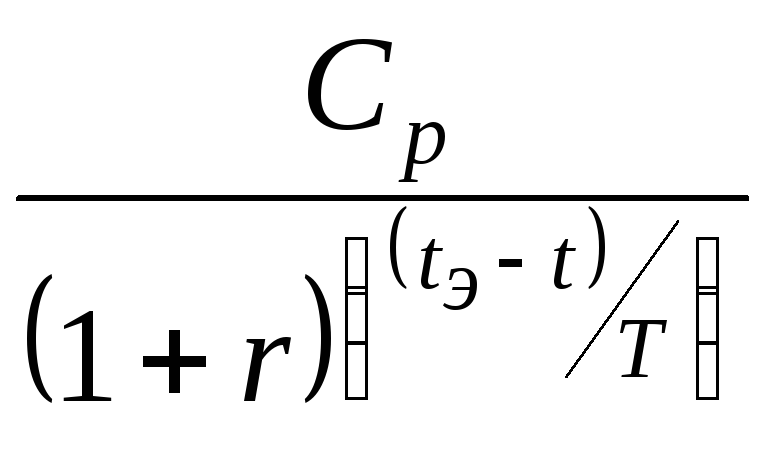

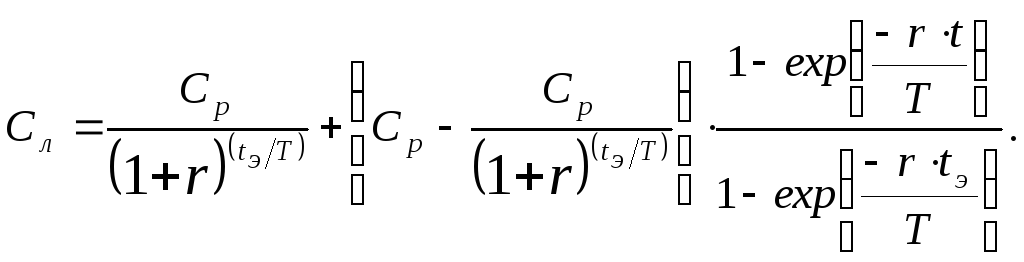

гдеСл – ликвидационная стоимость земельного участка; Ср – рыночная стоимость земельного участка; r – среднерыночная доходность вложений в аналогичные объекты; tэ – типичное время экспозиции земельного участка; t – заданное (установленное, нормативное) время продажи объекта; предполагается, что tэ>t; Т – период времени, к которому привязана ставка доходности; Кэ – поправочный коэффициент, учитывающий влияние эластичности спроса по цене на ликвидационную стоимость объекта.

Коэффициент прямой эластичности спроса показывает, на сколько процентов изменится объем спроса на благо при изменении его цены на 1%. Эластичность спроса по цене в точке определяется по формуле:

где

Таблица 18 Ликвидационная стоимость в % от значения рыночной стоимости при Ed =1,00

Методические рекомендации по оценке ликвидационной стоимости земельных участков

tэ Рис. 6. Иллюстрация варианта 1 Вариант 2

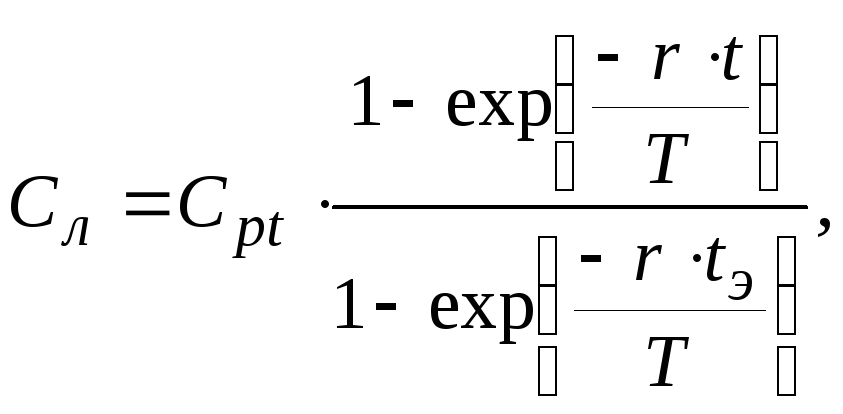

где Срt – теоретическая рыночная стоимость земельного участка; Срп – практическая рыночная стоимость земельного участка. Срt=Срп при t ? ?

tэ Рис. 7. Иллюстрация варианта 2 Легко заметить, что значения ликвидационной стоимости, оцененные по этим вариантам, совпадают лишь при t=tэ; при остальных значениях t<tэ, вариант 1 всегда будет давать более высокие (по сравнению с вариантом 2) оценки ликвидационной стоимости. Основное концептуальное различие в этих моделях обусловлено исходной посылкой, заложенной в каждой из них: считать ли при t=0 значение ликвидационной стоимости равной нулю или не считать. Если не считать, то можно применять вариант 1, если считать - вариант 2. Кроме того, если при t=0 не считать Сл=0, то возможен еще вариант 3, являющийся своего рода компромиссом между вариантом 1 и вариантом 2. Вариант 3

Приведенные выше модели позволяют получить неплохие аппроксимации на интервалах t, незначительно меньших времени экспозиции tэ. На более коротких временных интервалах эти модели дают завышение оценки ликвидационной стоимости, поскольку на них зависимость является не логарифмической, а параболической. Поэтому на таких интервалах следует использовать более сложные модели аппроксимации, либо применять кусочную аппроксимацию с двумя или более моделями на разных участках аппроксимации. Пример Рыночная стоимость земельного участка составляет 100 000 руб. Средне- рыночная доходность вложений – 15% годовых. Типичное время экспозиции земельного участка – 0,5 лет. Заданное время продажи земельного участка –0,3 лет. Поправочный коэффициент, учитывающий влияние эластичности спроса по цене Кэ=0,8. Определить величину ликвидационной стоимости. Решение. Расчет величины ликвидационной стоимости по трем вариантам представлен в табл. 19. Таблица 19

Продолжение таблицы 19

Особенности определения рыночной стоимости земельного участка4.3.1. Основной особенностью определения рыночной стоимости земли является то, что она рассчитывается исходя из наиболее эффективного, а не существующего или текущего использованием земельного участка. При этом застроенный участок условно рассматривается как незастроенный. 4.3.2. Наиболее эффективным использованием земли (НЭИ) является наиболее вероятное использование земельного участка, которое физически возможно, экономически оправдано, соответствует требованиям законодательства, финансово осуществимо и в результате которого расчетная величина стоимости земельного участка будет максимальной. 4.3.3. Наиболее эффективное использование может не совпадать с текущим использованием земельного участка. В этом случае стоимость земли будет являться стоимостью при существующем использовании, а не рыночной стоимостью. 4.3.4. Применение принципа наиболее эффективного использования означает, что рыночная стоимость земли определяется не по фактическому доходу от существующего использования земельного участка, который может быть очень незначительным, а исходя из ожидаемых доходов от других видов его использования. Например, стоимость земли в центре города под небольшим ветхим зданием будет определяться не доходами от его фактического использования, а исходя из доходов, которые можно было бы получить от этого участка, разместив на нем более современное и большее по площади здание (например, гостиницу). Принцип наилучшего и наиболее эффективного использования позволяет оценить максимальную возможную величину земельной ренты от данного земельного участка независимо от того, застроен участок или нет, и какое здание или сооружение на нем находится в момент оценки. Отрицательная стоимость земельного участка3.1. Земля может иметь отрицательную стоимость. 3.2. Стоимость земли может принять отрицательную величину в результате: - негативных экологических воздействий, приводящих к утрате полезных свойств земельного участка, например, в случае химического или радиоактивного загрязнения, деградации почвенного слоя и др.; - возникновения ситуации, когда расходы, связанные с использованием земли, превышают доходы, например, в случаях, когда установленные платежи за землю превышают приносимый ею доход или земельная рента отсутствует. 3.3. Европейские стандарты оценки выделяют следующие случаи возникновения отрицательной стоимости земли:

3.4. Снижение стоимости в результате воздействия экологических факторов или выполнения требований законодательства по санации территории и охране окружающей среды называется экологическим устареванием. 3.5. Земля может стать истощаемым, то есть теряющим свою стоимость, активом в случае исчерпания природного ресурса или его полезных свойств до такой степени, что он больше не может приносить доходы при существующем использовании, например, к истощаемым активам могут быть отнесены свалки, полигоны отходов, кладбища, карьеры. Показатели стоимости земельных участков1.3.1. Стоимость земли, определяемая полезностью для определенного сообщества людей, может быть выражена показателем общей экономической ценности или иными показателями, формирующими общую экономическую ценность. Такими показателями являются: стоимость использования, стоимость неиспользования, стоимость существования, стоимость наследования. 1.3.2. Стоимость земли, определяемая полезностью для конкретного человека, может быть выражена с помощью отдельных показателей рыночной и нерыночной стоимости. 1.3.3. Стоимость права пользования земельным участком, находящимся в собственности обычно называется стоимостью земли, стоимостью земельного участка. 1.3.4. Стоимость прав пользования землей, земельными участками, отличными от права собственности может называться стоимостью частичных прав на землю. Такими правами являются: право аренды арендодателя (в современных условиях – преимущественно государства или муниципалитета); право аренды арендатора; право постоянного бессрочного пользования; право пожизненного наследуемого владения; право застройки; иные права, дающие возможность использовать землю или получать иные определенные выгоды от земельного участка. 1.3.5. К наиболее распространенным показателям стоимости земли относятся: - рыночная стоимость земельных участков, находящихся в собственности (рыночная стоимость «полного» права собственности); - рыночная стоимость частичных прав пользования землей, земельными участками, а также права арендодателя (собственника арендуемой земли), если эти права продаются (стоимость права долгосрочной и краткосрочной аренды, стоимость права застройки, стоимость права концессии и др.); - стоимость земли, рассчитанная на основе рыночной стоимости (залоговая стоимость, стоимость для налогообложения и др.); - инвестиционная стоимость; - стоимость земли при существующем использовании земельного участка; - стоимость земли в составе единого объекта недвижимости (застроенного земельного участка); - стоимость земельной доли (пая), не выделенного в натуре; - стоимость сервитута; - нормативные показатели стоимости земли (нормативная цена земли; выкупная цена земельных участков; кадастровая стоимость земли; нормативы стоимости освоения новых земель взамен изымаемых сельскохозяйственных угодий для несельскохозяйственных целей; другие показатели, установленные государством или местными органами власти); - иные показатели. Показатели стоимости магазинов, построенных после 1985 г.

Находим его стоимость по табл.6: Таблица 6 Список литературы и источников на тему "Стоимость земли в оценке стоимости"

Другие похожие работы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5)

(5)

Ср

Ср

(8)

(8)

Срt

Срt

Срп

Срп

(9)

(9)

|

|