|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

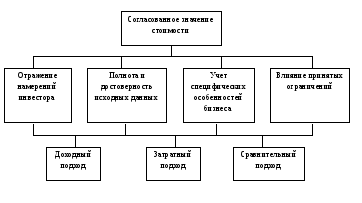

Согласование в оценке стоимостиВесовые коэффициенты, отражающие долю каждого подхода в определении итоговой стоимости объекта оценки

Итоговая стоимость объекта (табл. 20) оценки определяется по формуле

где V – рыночная стоимость объекта оценки, руб.; V1, V2, V3 – стоимость объекта, определенная с использованием затратного, сравнительного и доходного подходов соответственно, руб.; Q1, Q2, Q3 – средневзвешенное значение достоверности затратного, сравнительного и доходного подходов соответственно. Таблица 20 Итоговый расчет весов, присвоенных результату подхода оценки недвижимости

На основе полученных удельных весов рассчитаем итоговую величину рыночной стоимости объекта недвижимости, полученную на основе трех подходов к оценке. Таблица 7.10. Критерий согласования оценки недвижимости - возможность отразить действительные намерения потенциального инвестора

Таблица 7.6. Критерий согласования оценки недвижимости - способность параметров используемых методов учитывать конъюнктурные колебания рынка

Таблица 7.8. Критерий согласования оценки недвижимости - способность учитывать специфические особенности объекта, влияющие на его стоимость

Результаты расчетов заносятся в итоговую таблицу 7.9, из таблицы 7.4 из последнего столбца выписываем вес критериев. Затем из итоговых столбцов таблиц 7.5-7.8 заполняем веса подходов в рамках соответствующих подходов. Затем производится расчет итоговых весов результата каждого подхода, которые равны сумме произведений весов каждого подхода по критерию и веса данного критерия. Результаты расчетов весов подходов представлены в таблице 7.9. Таблица 7.9. Критерий согласования оценки недвижимости - тип, качество, обширность, данных, на основе которых проводится анализ

Таблица 7.7. Результаты оценки, полученные при применении различных подходов к оценке стоимости предприятия бизнесаВ рамках настоящего отчета был использован:

Обоснование выбора подходов и отказа от использования сравнительного и доходного приведено в разделе 4.2. настоящего Отчета. В результате использования затратного подхода было получено следующее значение: Таблица № 1

В результате проведенного анализа и выполненных расчетов, с учетом сделанных допущений и ограничивающих условий, Оценщик пришел к заключению, чторыночная стоимость 100% доли уставного капитала ООО «Зй»по состоянию на 02.06.2014 года составляет (округленно): Сведение (согласование) стоимостных показателей в итоговую оценку стоимости объекта недвижимостиЗаключительным этапом оценки является согласование результатов, полученных доходным, затратным и сравнительным подходами, и приведение стоимостных показателей к единой рыночной стоимости объекта. С = Сз.п.·К1 + Сс.п.·К2 + Сд.п.·К3 К1 + К2 + К3 = 1 – экспериментальные весовые коэффициенты. При определении весовых коэффициентов учитывается значимость и применимость каждого подхода в конкретной ситуации. Основные элементы сравнения:

Затратный подход имеет наименьший вес и принимается 10 %, т.к. дисбаланс спроса и предложения на рынке таких объектов приводит к превышению рыночных арендных ставок и цен продаж над стоимостью воспроизводства. Удельный вес сравнительного подхода будет наибольшим, составит 75%. Анализ проводился на основе достоверной информации о достаточном количестве сопоставимых объектов. Оцениваемый объект относится к доходной недвижимости, однако использованные в расчете прогнозы и данные о доходах могут быть неточными. Поэтому удельный вес доходного подхода – 15 %. Рыночная стоимость оцениваемого объекта равна: С = 0,1·15519840+ 0,75*3376740+ 0,15·12276520= 5926017(руб.) Заключение В данной работе был оценен объект недвижимости: площадью здания 280 м2 (здание находится в хорошем состоянии) и площадью земельного участка 900 м2 (из них 20 % покрыто асфальтобетонном). Здание представляет собой одноэтажную необорудованную пристройку. Объект находится в районе средней отдаленности, на главной дороге, по адресу 630091, г. Новосибирск, ул. Державина д.26. Объект используется как помещение быстрого питания, что является ЛНЭИ этого объекта. Оценка проводилась для нахождения рыночной цены недвижимости, для обмена. Для этого использовались три подхода: затратный, сравнительный и доходный. Стоимость объекта: полученная затратным подходам, равна 15519840рублей; полученная сравнительным подходам, равна 3376740 рублей; полученная доходным подходам, равна 12276520рублей. Итоговая рыночная стоимость объекта недвижимости равна 5926017 рублей. Эта цена объекта может быть использована для покупки доли имущества. Список литературы

6. Журнал «Недвижимость», г. Новосибирск, №20 за 2006 год Приложения Приложение 1 Общие сведения об оцениваемом объекте

Условные обозначения: Цен. – объект расположен в центре города; с/о – объект расположен в районе средней отдаленности; Отд. – объект расположен в отдаленном районе; Гл. – объект находится на главной улице города; Втр – объект находится на второстепенной улице города. Приложение 2 Характеристика объекта оценки

Условные обозначения: Конструктивные особенности здания (условное деление) 1 тип – помещения здания составляют 15 – 35 м2 с коридором; 2 тип – одно помещение площадью 40 – 65 м2 от общей площади здания, остальные помещения здания меньшей площади; 3 тип – здание состоит из 1 – 3 помещений. Приложение 3

Приложение 4 Цены продаж сопоставимых объектов административного, торгового назначения и общественного питания, тыс.р.

Приложение 4 Цены продаж сопоставимых объектов производственного и складского назначения, тыс.р.

Приложение 5 Стоимость оборудования, входящего в состав объектов-аналогов, тыс.р.

Размещено на Allbest.ru Согласнование - определение итоговой величины стоимости недвижимости, полученной методами разных подходовРазличные методы могут быть использованы в процессе оценки, но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных методов, должно определяться обоснованным суждением оценщика, которое оформляется путем взвешивания стоимостей, определенных использованием двух и более методов. На заключительном этапе, при согласовании результатов стоимости объекта оценки, полученных на базе трех подходов к оценке, необходимо осуществить: - проверку полученных данных о величине стоимости; - анализ допущений и ограничивающих условий, обусловленных полнотой и достоверностью использованной информации; - выведение итоговой величины стоимости. Решение вопроса, каким стоимостным оценкам придать больший вес и как каждый метод взвешивать по отношению к другим, является ключевым на заключительном этапе процесса оценки. При субъективном взвешивании цель такая же, как и при методе математического взвешивания, цель – выйти на единую оценочную стоимость, но при этом подходе не используется процентное взвешивание. Оценочное заключение базируется на анализе преимуществ и недостатков каждого метода, а также на анализе количества и качества данных в обосновании каждого метода. Во главе угла стоят профессиональный опыт и суждения оценщика. Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, необходимо учитывать следующие факторы: - Степень соответствия каждого из примененных подходов: задаче оценки; цели оценки; функциональному назначению объекта оценки; оцениваемым правам. - Степень достоверности и достаточности исходных данных, используемых в каждом из подходов. - Предпочтительность каждого из подходов с точки зрения характеристик рынка и местоположения объектов оценки. - Надежность расчетов и процедур анализа, проведенных в используемых подходах. - Удельный вес экспертных оценок и суждений в каждом из приведенных подходов. Учет всех этих факторов дает возможность произвести взвешивание и, в конечном счете, вывести итоговое заключение (таблица 6 ). Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, на практике часто используется метод анализа иерархий (МАИ). Метод анализа иерархии - систематическая процедура для иерархического представления элементов определяющих суть любой проблемы. Он состоит в расчленении (декомпозиции) задачи на более простые составные части и дальнейшей обработке последовательных суждений оценщика по парным сравнениям. Для целей оценки используются следующие критерии согласования: А. Возможность отразить действительные намерения потенциального инвестора и продавца; Б. Тип, качество, обширность, данных, на основе которых проводится анализ; В. Способность параметров используемых методов учитывать конъюнктурные колебания; Г. Способность учитывать специфические особенности объекта, влияющие на его стоимость. Таблица 6. Пример согласования результатов

Контрольные вопросы для самопроверки 1. Какие факторы обусловливают различие в результатах оценки полученных разными методами? 2. Что должен сделать оценщик, если полученные результаты стоимости, полученные разными методами существенно различаются? 3. По каким критериям проводится согласование результатов и выведение итоговой стоимости? 4. Назовите преимущества и недостатки экспертных методов согласования результатов? 5. Назовите преимущества и недостатки математических методов согласования результатов? 6. Сформулируйте наиболее вероятные причины неадекватности оценки при использовании методов доходного подхода? 7. Сформулируйте наиболее вероятные причины неадекватности оценки при использовании методов сравнительного подхода? 8. Сформулируйте наиболее вероятные причины неадекватности оценки при использовании методов затратного подхода? Согласование полученных результатов оценки недвижимостиЗаключительным шагом в процессе оценки является согласование стоимостных показателей, полученных с помощью каждого из трех методов, для определения итоговой величины стоимости оцениваемого объекта. Целью сведения результатов всех используемых методов является определение преимуществ и недостатков каждого из них применительно к объекту оценки и, тем самым, выработка единой стоимостной оценки. При этом, нельзя просто усреднять показатели. Согласование данных начинается с самого начала оценки в процессе постановки проблемы, предварительного обследования и выполнения программы по сбору данных. Согласование заканчивается сведением одного, двух или трех стоимостных показателей, полученных на основе подходов по затратам, сравнимым продажам и доходу, к единственной итоговой величине стоимости оцениваемого имущества. Для большей достоверности проводится проверка всех данных и методов оценки. Основой при сведении всех данных должен быть причинно-следственный анализ. Затратный метод хорошо работает для только что построенных объектов или объектов, не законченных строительством. Этот метод незаменим для объектов не приносящих доход (например, правительственные объекты, сооружения). Малое значение этому методу придаётся при оценке доходных объектов, так как приводит к значительному искажению стоимости объекта. Результатам, полученным по методу прямого сравнительного анализа продаж, придается наибольший вес при хорошо развитом рынке недвижимости. Доходный метод считается наиболее надёжным для приносящей доход недвижимости, особенно, если не требуется значительная реконструкция и ремонт. Окончательная оценка должна быть округлена, что показывает степень точности. Этим оценщик показывает, с какой степенью точности он уверен в результате своего труда. Причем, на практике, чем дороже объект, тем точнее нужно указывать сумму. Согласование результатов в оценке недвижимостиВ результате расчетов рыночной стоимости гаража по трем методам получены следующие результаты:

Рыночную стоимость объекта оценки устанавливаем как средневзвешенную сумму результатов, полученных различными методами оценки. Наиболее реальную картину о стоимости объекта дает метод аналогичных продаж. Основополагающим фактором при купле-продаже недвижимости является соотношение уровня спроса и предложения. Несмотря на отсутствие информации по абсолютно аналогичным объектам, усредненные данные о сопоставимых продажах отражают объективный уровень цен. Вес результата, полученного методом сопоставимых продаж примем на уровне 0,5. Реальную картину о рыночной стоимости объекта оценки дает затратный метод, его вес определяется равным 0,3. Этот метод позволяет учесть сложившийся на момент оценки уровень рыночных цен на возведение аналогичных объектов, причем скорректированный на фактическое состояние объекта. Наименее достоверную картину о рыночной стоимости объекта оценки дает доходный метод. Связано это с тем, что сдача в аренду торговых комплексов и помещений имеет ограниченный характер. Минусом этого метода является и прогнозный характер расчетов. Для целей настоящей оценки вес результата, полученного доходным методом, определяется равным 0,2. Значимость каждого метода в текущих условиях на рынке недвижимости устанавливается следующим образом: 1. Затратный метод 0,3. 2. Метод сравнительного анализа продаж – 0,5; 3. Доходный метод - 0,2; Следовательно, рыночная стоимость здания магазина определится следующим образом: С= 1196000*0,3 + 1157000*0,5 + 1127000*0,2 = 1162700 рублей. Библиографический список:

Разработали: канд. экон. наук Федорова Т.А., Рылеев А.В.

Тир. ______ экз. Зак. ________ Согласование результатов и составление отчета в оценке предприятияоб оценке. ................................................................................................................128 5.1. Согласование результатов оценки, полученных каждым из трех подходов. ...............................................................130 5.2. Учет степени контроля.....................................................................................135 5.3. Скидка за низкую ликвидность.......................................................................140 5.4. Последовательность применения скидок и премий .....................................................................................................141 5.5. Содержание отчета об оценке ........................................................................142 Вопросы ...................................................................................................................145 Литература...............................................................................................................145 Задачи ......................................................................................................................145 Тест...........................................................................................................................147 Приложение ............................................................................................................149 Глоссарий ................................................................................................................150 Список рекомендуемой литературы......................................................................156 Ответы к тестам и задачам .....................................................................................15 Введение В основе управления бизнесом лежит разработка стратегии, ее адаптация е специфике компании и реализация. С понятием стратегии тесно связано понятие модели бизнеса (бизнес-модели) – этим термином обозначается способ получения прибыли от деятельности компаний. Бурное развитие рыночной экономики в России к традиционным рынкам сырья, товаров, рабочей силы добавило еще один – рынок предприятий. Любой инвестор имеет выбор: развивать бизнес с нуля или купить существующую компанию (долю в ней). По данным Информационного агентства «Слияния и поглощения в России» (www.mergers.ru), в 2005 году на отечественном рынке было совершено 1295 сделок по слияниям и поглощениям совокупной стоимостью около 60 миллиардов долларов (почти 8% от ВВП России). И это лишь самые крупные сделки, случаев продажи небольших предприятий было в десятки раз больше. Такое стремительное развитие инвестиционного рынка предъявляет новые требования к специалистам, занятым в финансовой сфере. Для любого инвестора, намеревающегося приобрести бизнес, важно проведение квалифицированного анализа и достоверной оценки. Сначала следует выбирать и анализировать внешнее окружение существующего или потенциального объекта, затем – сам объект. Игнорирование элементов человеческого фактора, производственного процесса и технологий вызывает различного рода ошибки и провалы. Деятельность компаний в этой области ориентирована либо на инновации, либо на эффективность. Поэтому инновации и эффективность находятся на равных в одной цепочке. Без инноваций не будет эффективности. Оценка стоимости предприятия актуальнейшее направление финансового менеджмента, и со временем ее значимость будет только возрастать. Но и сводить финансовый менеджмент только к инвестиционным решениям не совсем правомерно, так как финансовый менеджмент направлен, прежде всего, на управление денежным потоком и оборотными средствами. Иными словами, финансовый менеджмент – это специфическая система управления денежными потоками (непрерывный во времени оборот денег), движением финансовых ресурсов и соответствующей организацией финансовых отношений. Согласование результатов оценкиСогласование результатов и составление отчета об оценке Изучив данную тему, студент должен: знать:

уметь:

приобрести навыки: – согласования результатов оценки и составления отчета об оценке. При изучении темы 5 необходимо акцентировать внимание на следующих понятиях: степень контроля, премия за контроль; отчет об оценке бизнеса. План семинарских занятий: использование метода анализа иерархий для согласования результатов оценки. Определение поправки на степень контроля при оценке пакета акций. Определение поправки на низкую ликвидность. Основные разделы отчета об оценке бизнеса, их содержание. Составление отчета об оценке бизнеса. Решение задач. Итак, мы получили значения стоимости бизнеса оцениваемой компании, определенные в рамках доходного, затратного и сравнительного подходов. Теперь перед оценщиком стоят три задачи: – несколько значений стоимости, полученных разными подходами, «свести» в одно; – применить необходимые поправки (на степень контроля, на степень ликвидности) и получить итоговое значение рыночной стоимости; – составить отчет об оценке. Согласование результатов оценки

7. Итоговое заключение С учетом вышеизложенного, рыночная стоимость 100% доли официально зарегистрированного и полностью оплаченного Уставного капитала ООО «» по состоянию на 02 июня 2014 года составляет 2 650 000 рублей (Два миллиона шестьсот пятьдесят тысяч) рублей. Директор ООО «Фон Эксперт Оценщик И.И.Каюмов ПЕРЕЧЕНЬ ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Согласование результатов оценки машин и оборудованияВ результате определения остаточной (с учетом износа) рыночной стоимости (с НДС) тремя подходами были получены следующие результаты: Таблица 4 – Стоимость объекта оценки, полученная тремя подходами

Для согласования промежуточных результатов и выведения итоговой величины рыночной стоимости использовался метод рангов. Ранжирование проводилось по семи основным критериям качества результатов оценки, которые примерно равноценны по своей значимости: 1) соответствие оцененной с помощью данного подхода стоимости цели оценки; 2) преобладание исходных данных из надежных источников; 3) преобладание строгих формализованных процедур над интуитивными оценками и допущениями; 4) степень приближенности результата к действительно рыночной стоимости на момент оценки; 5) использование дублирующих сведений из разных источников для подтверждения результатов отчета; 6) способность метода учитывать специфические особенности объекта, влияющие на его стоимость; 7) способность учитывать конъюнктуру рынка. Результаты ранжирования приведены в таблице 5. В ней экспертно по критериям каждому результату присвоили стандартный ранг, порядок расчета которого такой: если два результата равноценны и делят между собой соответствующие места, то их ранг равен среднему значению этих мест. Стандартные ранги переводят в коэффициенты весомости по формуле:

Где:

Таблица 5 – Ранжирование результатов оценки стоимости

Результаты сравнительного, затратного и доходного подходов получили коэффициенты весомости: 0,43; 0,57; 0,00 соответственно, рассчитанные по формуле (10). Средневзвешенная итоговая величина рыночной стоимости поломоечной машины RA55K40: Таблица 6 - Итоговая рыночная стоимость объекта оценки

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Материалы, предоставленные заказчиком

Нормативно-правовые документы

Специальная и учебно-методическая литература по оценке

Интернет-ресурсы

Согласование результатов оценки объекта недвижимостиВ результате расчетов рыночной стоимости гаража по трем методам получены следующие результаты:

Рыночную стоимость объекта оценки устанавливаем как средневзвешенную сумму результатов, полученных различными методами оценки. Наиболее реальную картину о стоимости объекта дает метод аналогичных продаж. Основополагающим фактором при купле-продаже недвижимости является соотношение уровня спроса и предложения. Несмотря на отсутствие информации по абсолютно аналогичным объектам, усредненные данные о сопоставимых продажах отражают объективный уровень цен. Вес результата, полученного методом сопоставимых продаж примем на уровне 0,5. Реальную картину о рыночной стоимости объекта оценки дает затратный метод, его вес определяется равным 0,3. Этот метод позволяет учесть сложившийся на момент оценки уровень рыночных цен на возведение аналогичных объектов, причем скорректированный на фактическое состояние объекта. Наименее достоверную картину о рыночной стоимости объекта оценки дает доходный метод. Связано это с тем, что сдача в аренду торговых комплексов и помещений имеет ограниченный характер. Минусом этого метода является и прогнозный характер расчетов. Для целей настоящей оценки вес результата, полученного доходным методом, определяется равным 0,2. Значимость каждого метода в текущих условиях на рынке недвижимости устанавливается следующим образом: 1. Затратный метод 0,3. 2. Метод сравнительного анализа продаж – 0,5; 3. Доходный метод - 0,2; Следовательно, рыночная стоимость здания магазина определится следующим образом: С= 1196000*0,3 + 1157000*0,5 + 1127000*0,2 = 1162700 рублей. Библиографический список:

Разработали: канд. экон. наук Федорова Т.А., Рылеев А.В.

Тир. ______ экз. Зак. ________ Согласование результатов оценки при оценке стоимости бизнесаТаблица 2.10. Матрица анализа иерархий Томаса Саати

Таблица 2.11. Результаты согласования результатов оценки.

Исходя из приведенных аналитических расчетов, объект стоимостной оценки – омское предприятие строительной промышленности ООО «Бетон Плюс» имеет рыночную стоимость в размере 137815 тыс.руб. Приложение 1 Бухгалтерский баланс На 31 декабря 2010 г.

Согласование результатов оценки сравнительным доходным и затратным подходамиполученных каждым из трех подходов Для усреднения нескольких значений стоимости, полученных разными подходами, уместно опять воспользоваться взвешиванием, присвоив свой вес каждому из них. В условиях неразвитого фондового рынка, непрозрачности информации о деятельности компаний и прочих атрибутах еще формирующейся рыночной экономики России, значения стоимости, полученные каждым из подходов, могут различаться значительно. Поэтому правильно оценить вес конкретного подхода крайне важно. Пример. В ходе проведения оценки оценщик рассчитал стоимость бизнеса «А» затратным, доходным и сравнительным подходами. Результаты следующие: Доходный – 1 000 000 у.е. Затратный – 200 000 у.е. Сравнительный – 400 000 у.е. Очевидно, что в рассматриваемом примере даже небольшое изменение веса, присваиваемого доходному подходу, значительно повлияет на итоговое значение стоимости. Присвоение весов подходам оценщик должен подробно и убедительно обосновать в отчете. Для согласования результатов широкое применение получил «Метод анализа иерархий» Т. Л. Саати – метод согласования результатов, полученных с использованием различных методов оценки и основанный на декомпозиции проблемы согласования результатов и ее представления в виде иерархии. Для целей согласования результатов используются трехуровневые иерархии, имеющие следующий вид:

Верхний уровень – цель – согласованная оценка рыночной стоимости объекта оценки. Средний уровень – критерии согласования: – возможность отразить действительные намерения потенциального инвестора и продавца; – тип, качество, обширность данных, на основе которых проводился анализ; – способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность); – влияние принятых ограничений и суждений на точность результата в методе. Нижний уровень – альтернативы – результаты оценки, полученные различными подходами. После декомпозиции проблемы согласования результатов и ее представления в виде иерархии выполняется следующая последовательность действий. Выявляются приоритеты в критериях путем их попарного сравнения. Для этого строится обратно симметричная матрица, а для попарного сравнения используется следующая шкала отношений: Одинаковая важность – значение параметра 1; Незначительное преимущество – значение параметра 3; Значительное преимущество – значение параметра 5; Явное преимущество – значение параметра 7; Абсолютное преимущество – значение параметра 9. 2, 4, 6, 8 – промежуточные значения. На основании определенных экспертом параметров, строятся матрицы попарных сравнений

где A1… An – критерии согласования; аij – параметр превосходства i-го параметра над j-ым (то есть если аij больше 1, то i-й параметр имеет большую важность, чем j-й, если меньше 1, то наоборот). Матрица попарных сравнений является обратно симметричной, то есть аij = 1 / аij. Матрицы попарных сравнений строятся для каждого из выбранных критериев, эксперт (оценщик) определяет, насколько результат оценки, полученный одним подходом, по данному критерию предпочтительнее, чем результат оценки, полученный другим подходом. Отдельная матрица составляется экспертом о приоритетах важности критериев друг перед другом. Пример. Оценщиком рассчитана стоимость компании А доходным, затратным и сравнительным подходом. Доходный – 500 000 у.е. Затратный – 400 000 у.е. Сравнительный – 300 000 у.е. Известно, что предприятие занимается уникальным производством, близких аналогов нет. Доходы за предыдущие периоды нестабильны. При прогнозировании будущих доходов оценщик использовал разработанные на предприятии бизнес-планы. По каждому из критериев оценщик составляет матрицу попарных сравнений:

После составления матриц попарных сравнений задача заключается в отыскании вектора (w1, w2, w3), который бы сводил бы оценки экспертов в присваиваемые каждому подходу веса (w1+w2 + w3 = 1). Один их способов составления вектора – нахождение собственного вектора матрицы попарных сравнений (столбец «вектор» в приведенных выше таблицах – собственный вектор матрицы). Всякий ненулевой вектор X называется собственным вектором матрицы А, если найдется такое число ?, что выполняется равенство: A ? O = ? ? O. Число ? называется собственным значением матрицы A, соответствующим собственному вектору X. Мы не будем подробно останавливаться на способах отыскания собственного вектора, это удобно делать с помощью программы Ms Excel. Теперь оценщик составляет матрицу попарных сравнений значимости критериев:

Теперь из собственных векторов матриц попарных сравнений строится матрица A?:

Полученная матрица умножается на собственный вектор матрицы попарных сравнений значимости критериев:

И получается вектор w?, который содержит итоговые веса каждого из трех подходов к оценке:

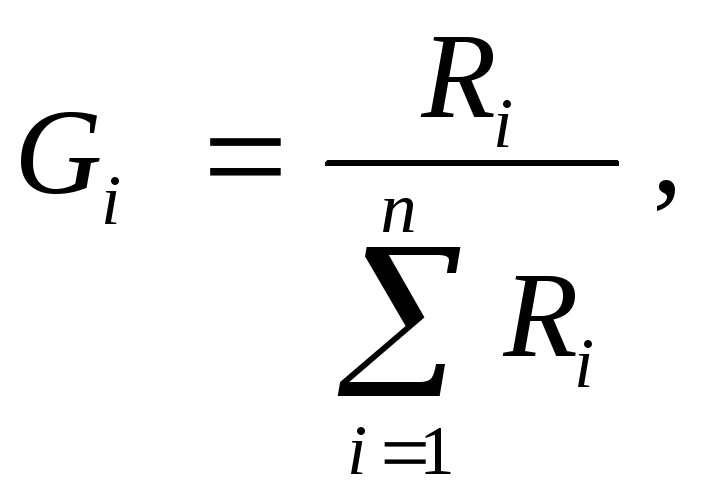

Теперь мы можем рассчитать согласованное значение стоимость бизнеса: Р = 500 000 ? 0,27 + 400 000 ? 0,57 + 300 000 ? 0,16 = 411 000 у.е. Согласование результатов оценки стоимости недвижимости - теория вопросаСогласование – это процесс, в ходе которого для достижения окончательной оценки стоимости выносятся определенные логические суждения7. Может быть использована статистическая обработка результатов вычислений, обдумывается диапазон значений, но клиенту, как правило, выдается фиксированная величина. В соответствии с американскими стандартами механическое усреднение результатов оценки недопустимо, поэтому различные специалисты предлагают использовать математические методы при согласовании результатов оценки, в частности метод квалиметрии8и метод анализа иерархий (МАИ)9. Фактически оба метода основываются на известном совете Рене Декарта: если перед вами стоит сложная задача, то разбейте ее на подзадачи, каждую из которых в свою очередь разбейте еще на менее сложные подзадачи и т.д. — до тех пор, пока не останутся такие простые подзадачи, которые вы уже сможете решить. Оба метода рассматривают эксперта в качестве некого «измерительного прибора» и используют так называемое правило «магического числа 7 ± 2», которое гласит, что эксперт чаще всего не способен различать более 7 градаций10. Приоритет разработки метода квалиметрии принадлежит отечественным ученым, в то время как авторами МАИ являются американские исследователи. При использовании квалиметрического метода в соответствии с рекомендациями Г.Г.Азгальдова согласование производится в следующей последовательности: 1. Проанализировать надежность вычислений стоимости, полученных при трех подходах, с учетом надежности исходной информации, использовавшейся при проведении расчетов в каждом из подходов, количества и характера допущений (явных и неявных), используемых оценщиком, и др. существенных факторов. 2. Выбрать тот подход, при применении которого надежность определения стоимости представляется оценщику в данной конкретной оценке наиболее высокой. 3. Присвоить этому подходу ранг R= 100%. 4. Выбрать из оставшихся подходов тот, который обеспечивает большую надежность при оценивании данного конкретного объекта. 5. Сравнивая его надежность с надежностью того подхода, который получил ранг R=100%, оценщик должен определить его ранг в процентах. Например, в конкретных условиях может оказаться, что оценщик считает надежность доходного подхода на 30% ниже, чем сравнительного (для которого он ранее принял Rс = 100%). Тогда он назначает Rд = 100% - 30% = 70%. 6. Повторить процедуру 5 для оставшегося подхода. Например, оценщик считает, что надежность затратного подхода в данном конкретном случае на 40% ниже, чем подхода сравнительного. Тогда он должен назначить Rз = 100% - 40% = 60%. 7. Пронормировать назначенные ранги и перевести их, таким образом, в коэффициенты весомости по формуле

Gз. = 60 / (100 + 70 + 60) = 60 / 230 = 0,26, Gс = 100/230 = 0,43, Gд = 70/230 = 0,31. 8. Провести проверку. Должно быть Gi= 1,00. 9. Вычислить итоговую взвешенную текущую стоимость. Пусть для нашего примера имеем: Сз = 1550000 руб., Сс =1240000 руб., Сд = 1880000 руб. Тогда средневзвешенная стоимость будет равна: Ссрв =1550000 х 0,26 + 1240000 х 0,43 + 1880000x0,31 = 403000 + 533200 + 582800 = 15190000 руб. С целью повышения достоверности результатов оценки к процедуре согласования необходимо привлекать экспертную группу в составе как минимум 2-4 человек. В этом случае погрешность оценки уменьшится по сравнению с погрешностью оценки одним оценщиком. Это утверждение основывается на многовековой практике применения экспертного метода в различных сферах человеческой деятельности. В этом случае величины R принимаются как средние (не взвешенные!) арифметические из оценок отдельных экспертов и определяются по формуле

где j= 1, ...,n (n— количество экспертов в группе). Если оценщику позволяет время, то можно построить более сложные деревья (используя технологию построения деревьев, описываемую в пособиях по квалиметрии). Например, показать связь между надежностью определения стоимости каждым из трех подходов (затратным, сравнительным, доходным) и некоторыми характеристиками той конкретной ситуации, в которой приходится действовать оценщику. Затем методами квалиметрии (описанными в различных пособиях по квалиметрии11) квантифицировать отдельные свойства (отдельные ветки дерева) применительно к каждому из трех анализируемых подходов. Это позволит найти обобщенное количественное выражение степени надежности определения стоимости. Процедура согласования результатов оценки методом анализа иерархии (МАИ) производится следующим образом. 1. Структурируется проблема согласования результатов в виде иерархии.

В данной иерархии верхний уровень – цель (например, определение рыночной стоимости); промежуточный уровень – критерии согласования. Например, для оценки результатов, полученных различными методами определения рыночной стоимости, можно применить следующие критерии: • возможность отразить действительные намерения потенциального инвестора и продавца; • тип, качество, обширность данных, на основе которых проводится анализ; • способность параметров используемых методов учитывать конъюнктурные колебания; • способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность). Нижний уровень – набор альтернатив (например, результаты, полученные при различных подходах к оценке). 2. Строится матрица сравнения и рассчитываются значения весов критериев. Далее строится матрица весов. Попарно сравниваются критерии по отношению к их воздействию на общую для них цель. Система парных сравнений приводит к результату, который может быть представлен в виде обратно симметричной матрицы. Элементом матрицы а (1, j) является интенсивность проявления элемента иерархии 1 относительно элемента иерархии j, оцениваемая по шкале интенсивности от 1 до 9, где балльные оценки имеют следующий смысл: 1 – равная важность; 3 – умеренное превосходство одного над другим; 5 – существенное превосходство; 7 – значительное превосходство; 9 – очень сильное превосходство; 2, 4, 6, 8 – промежуточные значения. Если при сравнении одного фактора 1 с другим j получено а (j, 1) = b, то при сравнении второго фактора с первым получаем а (j, 1) = 1/b. Пусть А1...Аn - множество из n элементов, тогда W1...\Wп соотносятся следующим образом:

4. Оценка весов критериев происходит по схеме.

5. Оцениваются веса альтернатив по каждому критерию. 6. Определяются итоговые значения весов каждой альтернативы. Приоритеты синтезируются начиная со 2-го уровня вниз. Локальные приоритеты перемножаются на приоритет соответствующего критерия на вышестоящем уровне и суммируются по каждому элементу в соответствии с критериями, на которые воздействует элемент.

7. Итоговое согласование результатов. Итоговый результат равен сумме произведений весов альтернатив на соответствующие величины альтернатив. 1Федеральный стандарт оценки. Цель оценки и виды стоимости (ФСО №2). Утвержден приказом Минэкономразвития России от 20 июля 2007 г. №255. 2Согласно данным Управляющей компании ООО «MVM» г. Пермь, ул. Толмачева, 17. 3Для II группы капитальности согласно рекомендуемым нормам амортизации по табл. 2.3 «Классификация общественных зданий, нормативные сроки службы и нормы амортизационных отчислений» (Сборщиков С.Б., Шумейко Н.М. Выполнение экономических расчетов в составе дипломного проекта. М.: Изд-во АСВ, 2003). 4Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / под ред. Л.П. Белых. М.: Банки и биржи, ЮНИТИ, 1997. 5Оценка недвижимости: учебник / под ред. А.Г. Грязновой, М.А. Федотовой. М.: Финансы и статистика, 2007. 6Федеральный стандарт оценки. Цель оценки и виды стоимости (ФСО №2). Утвержден приказом Минэкономразвития России от 20 июля 2007 г. №255. 7При подготовке этой темы автор использовал учебное пособие С.П. Коростылева [30]. 8Азгальдов Г.Г. Проблема согласования оценок и ее возможное решение // Вопросы оценки. 1999. №4. С. 32-39. 9Проект «Методические рекомендации по оценочной деятельности. Оценка рыночной стоимости предприятия (бизнеса)»http://www.appraiser.ru/info/org/kom_tpp_oc/mr_business.zip 10Миллер Г. Магическое число семь плюс минус два. Инженерная психология. М.: Прогресс, 1964. 11Азгальдов Г.Г. Квалиметрия для менеджеров. М., 1996. Согласование результатов оценки транспортного средстваРасчет рыночной стоимости Toyota Ist производился двумя подходами, которые описаны выше. В результате были получены одновременно два различных результата. Для выбора конечной величины рыночной стоимости, основывающейся на факторах нескольких промежуточных значений, я использовала подход средневзвешенного значения, всоответствии, с которым результату, полученному по каждому из примененных методов, присваивается весовой коэффициент. При выборе весовых коэффициентов я принимала во внимание следующие факторы: Подход по затратам заключен в расчете полной восстановительной стоимости объекта за вычетом всех форм накопленного износа. Преимущество данного подхода состоит в достаточной точности и достоверности информации по затратам. Недостаток состоит в сложности. Оценка методом сравнительного анализа продаж использует информацию по продажам объектов, сравнимых с оцениваемым объектом. Преимущество данного подхода состоит в его способности учитывать реакцию продавцов и покупателей на сложившуюся конъюнктуру рынка. Его недостаток состоит в том, что практически невозможно найти два полностью идентичных объекта, а различия между ними не всегда можно с достаточной точностью выделить и количественно оценить. Использование метода сравнения продаж наиболее привлекательно, когда имеется достаточная и надежная рыночная информация о сопоставимых сделках.

Таким образом, стоимость оцениваемого Toyota Ist составляет 302854 руб. с учетом округлений на дату оценки ноябрь 2012. Согласование результатов при оценке стоимости предприятия бизнесаВ результате применения двух подходов к оценке рыночной стоимости были получены следующие значения

Как уже было отмечено, затратный подход не учитывает изменения, которые могут произойти в будущем, поскольку основан на оценке рыночной стоимости активов и пассивов, которыми располагает предприятие. В свою очередь, рыночная стоимость предприятия в рамках доходного подхода основывалась на составлении прогноза доходов и расходов при наилучшем и наиболее эффективном использовании собственности. Доходный подход основывается на принципе ожидания и утверждает, что типичный инвестор или покупатель приобретает бизнес в ожидании будущих доходов. Разумный инвестор никогда не заплатит за объект больше, чем размер дохода, который принесет ему данный бизнес в будущем. Доходный подход позволяет сопоставить текущие затраты инвестора с будущими доходами с учетом времени и фактора риска, характерными для предполагаемого вида деятельности. Таким образом, результат, полученный доходным подходом, в большей степени отвечает инвестиционным интересам на рынке. Величина рыночной стоимости в рамках затратного подхода отражает сумму затрат, необходимых на воссоздание точной копии оцениваемого предприятия, имеющего большое количество материальных активов, представленных зданиями, сооружениями, оборудованием. Затратный подход в данном случае определяет гарантированный минимум владельцу оцениваемого пакета и не учитывает в полной мере инвестиционную составляющую Объекта оценки. Таблица № 47 Теория согласования результатов оценки рыночной стоимости недвижимостиСогласование – это процесс, в ходе которого для достижения окончательной оценки стоимости выносятся определенные логические суждения23. Может быть использована статистическая обработка результатов вычислений, обдумывается диапазон значений, но клиенту, как правило, выдается фиксированная величина. В соответствии с американскими стандартами механическое усреднение результатов оценки недопустимо, поэтому различные специалисты предлагают использовать математические методы при согласовании результатов оценки, в частности метод квалиметрии24и метод анализа иерархий (МАИ)25. Фактически оба метода основываются на известном совете Рене Декарта: если перед вами стоит сложная задача, то разбейте ее на подзадачи, каждую из которых в свою очередь разбейте еще на менее сложные подзадачи и т.д. — до тех пор, пока не останутся такие простые подзадачи, которые вы уже сможете решить. Оба метода рассматривают эксперта в качестве некого «измерительного прибора» и используют так называемое правило «магического числа 7 ± 2», которое гласит, что эксперт чаще всего не способен различать более 7 градаций26. Приоритет разработки метода квалиметрии принадлежит отечественным ученым, в то время как авторами МАИ являются американские исследователи. При использовании квалиметрического метода в соответствии с рекомендациями Г.Г.Азгальдова согласование производится в следующей последовательности: 1. Проанализировать надежность вычислений стоимости, полученных при трех подходах, с учетом надежности исходной информации, использовавшейся при проведении расчетов в каждом из подходов, количества и характера допущений (явных и неявных), используемых оценщиком, и др. существенных факторов. 2. Выбрать тот подход, при применении которого надежность определения стоимости представляется оценщику в данной конкретной оценке наиболее высокой. 3. Присвоить этому подходу ранг R= 100%. 4. Выбрать из оставшихся подходов тот, который обеспечивает большую надежность при оценивании данного конкретного объекта. 5. Сравнивая его надежность с надежностью того подхода, который получил ранг R=100%, оценщик должен определить его ранг в процентах. Например, в конкретных условиях может оказаться, что оценщик считает надежность доходного подхода на 30% ниже, чем сравнительного (для которого он ранее принял Rс = 100%). Тогда он назначает Rд = 100% - 30% = 70%. 6. Повторить процедуру 5 для оставшегося подхода. Например, оценщик считает, что надежность затратного подхода в данном конкретном случае на 40% ниже, чем подхода сравнительного. Тогда он должен назначить Rз = 100% - 40% = 60%. 7. Пронормировать назначенные ранги и перевести их, таким образом, в коэффициенты весомости по формуле

Gз. = 60 / (100 + 70 + 60) = 60 / 230 = 0,26, Gс = 100/230 = 0,43, Gд = 70/230 = 0,31. 8. Провести проверку. Должно быть Gi= 1,00. 9. Вычислить итоговую взвешенную текущую стоимость. Пусть для нашего примера имеем: Сз = 1550000 руб., Сс =1240000 руб., Сд = 1880000 руб. Тогда средневзвешенная стоимость будет равна: Ссрв =1550000 х 0,26 + 1240000 х 0,43 + 1880000x0,31 = 403000 + 533200 + 582800 = 15190000 руб. С целью повышения достоверности результатов оценки к процедуре согласования необходимо привлекать экспертную группу в составе как минимум 2-4 человек. В этом случае погрешность оценки уменьшится по сравнению с погрешностью оценки одним оценщиком. Это утверждение основывается на многовековой практике применения экспертного метода в различных сферах человеческой деятельности. В этом случае величины R принимаются как средние (не взвешенные!) арифметические из оценок отдельных экспертов и определяются по формуле

где j= 1, ...,n (n— количество экспертов в группе). Если оценщику позволяет время, то можно построить более сложные деревья (используя технологию построения деревьев, описываемую в пособиях по квалиметрии). Например, показать связь между надежностью определения стоимости каждым из трех подходов (затратным, сравнительным, доходным) и некоторыми характеристиками той конкретной ситуации, в которой приходится действовать оценщику. Затем методами квалиметрии (описанными в различных пособиях по квалиметрии27) квантифицировать отдельные свойства (отдельные ветки дерева) применительно к каждому из трех анализируемых подходов. Это позволит найти обобщенное количественное выражение степени надежности определения стоимости. Процедура согласования результатов оценки методом анализа иерархии (МАИ) производится следующим образом. 1. Структурируется проблема согласования результатов в виде иерархии.

В данной иерархии верхний уровень – цель (например, определение рыночной стоимости); промежуточный уровень – критерии согласования. Например, для оценки результатов, полученных различными методами определения рыночной стоимости, можно применить следующие критерии: • возможность отразить действительные намерения потенциального инвестора и продавца; • тип, качество, обширность данных, на основе которых проводится анализ; • способность параметров используемых методов учитывать конъюнктурные колебания; • способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность). Нижний уровень – набор альтернатив (например, результаты, полученные при различных подходах к оценке). 2. Строится матрица сравнения и рассчитываются значения весов критериев. Далее строится матрица весов. Попарно сравниваются критерии по отношению к их воздействию на общую для них цель. Система парных сравнений приводит к результату, который может быть представлен в виде обратно симметричной матрицы. Элементом матрицы а (1, j) является интенсивность проявления элемента иерархии 1 относительно элемента иерархии j, оцениваемая по шкале интенсивности от 1 до 9, где балльные оценки имеют следующий смысл: 1 – равная важность; 3 – умеренное превосходство одного над другим; 5 – существенное превосходство; 7 – значительное превосходство; 9 – очень сильное превосходство; 2, 4, 6, 8 – промежуточные значения. Если при сравнении одного фактора 1 с другим j получено а (j, 1) = b, то при сравнении второго фактора с первым получаем а (j, 1) = 1/b. Пусть А1...Аn - множество из n элементов, тогда W1...\Wп соотносятся следующим образом:

4. Оценка весов критериев происходит по схеме.

5. Оцениваются веса альтернатив по каждому критерию. 6. Определяются итоговые значения весов каждой альтернативы. Приоритеты синтезируются начиная со 2-го уровня вниз. Локальные приоритеты перемножаются на приоритет соответствующего критерия на вышестоящем уровне и суммируются по каждому элементу в соответствии с критериями, на которые воздействует элемент.

7. Итоговое согласование результатов. Итоговый результат равен сумме произведений весов альтернатив на соответствующие величины альтернатив. Формирование итоговой величины стоимости при оценке стоимости предприятия бизнеса сравнительным подходомПроцесс формирования итоговой величины стоимости состоит из трех основных этапов:

Выбор величины мультипликатора является наиболее сложным этапом, требующим особенно тщательного обоснования, зафиксированного впоследствии в отчете. Поскольку одинаковых компаний не существует, диапазон величины одного и того же мультипликатора по компаниям-аналогам бывает достаточно широк. Аналитик отсекает экстремальные величины и рассчитывает среднее значение мультипликатора по группе аналогов. Затем проводит финансовый анализ, причем для выбора величины конкретного мультипликатора использует финансовые коэффициенты и показатели, наиболее тесно связанные с данным мультипликатором. По величине финансового коэффициента определяет положение (ранг) оцениваемой компании в общем списке. Полученные результаты накладываются на ряд мультипликаторов, и достаточно точно определяется величина, которая может быть использована для расчета стоимости оцениваемой компании. Пример. Диапазон мультипликатора цена/балансовая стоимость активов по 15 компаниям, взятым в качестве аналога, равен 0,92- 5,67. Среднее значение мультипликатора - 2,15. Центр диапазона равен 3,3[(5,67-0,92):2+0,92]. Следовательно, большинство компаний имеют величину мультипликатора чуть ниже средней. Практика показывает, что данный мультипликатор хорошо коррелирует с финансовым коэффициентом - доходом на собственный капитал. Проанализируем этот коэффициент по компаниям-аналогам. Диапазон представлен следующим образом: 4,1% - 15,6%; средняя величина - 8,32, что несколько меньше центра диапазона [(15,6 - 4,1) : 2+4,1] = 9,85. Доход на собственный капитал в оцениваемой компании составляет 12,5%. Величина мультипликатора для оцениваемой компании может быть получена либо методом трендовой прямой, либо анализом соотношения трех величин:

¦ фактической величины финансового коэффициента оцениваемой компании. Анализ показывает, что мультипликатор цена/балансовая стоимость актива оцениваемой компании может быть несколько выше среднего аналога, расчет дает величину 3,3. Сравнительный подход позволяет использовать аналитику максимальное число всех возможных вариантов мультипликаторов, следовательно, в процессе расчета будет получено столько же вариантов стоимости. Если аналитик в качестве итоговой величины предложит простую среднюю всех полученных величин, то это будет означать, что он одинаково доверяет всем мультипликаторам. Наиболее правильным приемом определения итоговой величины является метод взвешивания. Оценщик в зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации придает каждому мультипликатору свой вес. На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок (табл. 5.1). Таблица 5.1. Взвешивание предварительной величины стоимости

Итоговая величина стоимости, полученная в результате применения мультипликаторов, должна быть откорректирована в зависимости от конкретных обстоятельств, наиболее типичными являются следующие поправки.Портфельная скидка предоставляется при наличии не привлекательного для покупателя характера диверсификации производства. Аналитик при определении окончательного варианта стоимости должен учесть имеющиесяактивы непроизводственного назначения. Если в процессе финансового анализа выявлены либонедостаточность собственного оборотного капитала, либо экстренная потребность в капитальных вложениях, полученную величину Необходимо вычесть. Возможно применениескидки на ликвидность. В некоторых случаях вносится поправка в видепремии за предоставляемые инвестору элементы контроля. Таким образом, сравнительный подход, несмотря на достаточную сложность расчетов и анализа, является неотъемлемым приемом определения обоснованной рыночной стоимости. Результаты, полученные таким способом, имеют хорошую объективную основу, уровень которой зависит от возможности привлечения широкого круга компаний-аналогов. Следовательно, развитие оценочных услуг будет способствовать расширению сферы использования сравнительного подхода. Выводы Сравнительный подход является одним из трех подходов, используемых в оценочной практике. Оценщик использует в качестве ориентира реально сложившиеся на рынке цены на сходные предприятия (акции). Важнейшим условием применения сравнительного подхода является наличие развитого фондового рынка. Сравнительный подход в зависимости от целей, объекта оценки и источников информации включает три метода:

Расчет стоимости капитала предприятия основан на использовании ценовых мультипликаторов:

Вывод итоговой величины стоимости предприятия в процессе применения сравнительного подхода включает три основных этапа:

Метод прямого анализа характеристик. Суть его заключается в анализе характеристик оцениваемого объекта и аналога. Этим методом рассчитывается, например, поправка на время продажи объекта, фактически отражающая изменение покупательной способности валюты, в которой осуществлялись платежи за сопоставимые объекты недвижимости. Цены на недвижимость рассчитываются в долларах, поэтому для определения поправки на время продажи необходимо знать индексы покупательной способности доллара. Данную информацию можно почерпнуть во многих финансово-экономических справочниках и специализированных периодических изданиях. Обычно для оценки используется информация о продаже объектов-аналогов, проданных в различные периоды времени. Для того чтобы определить вероятную цену оцениваемого объекта, необходимо ответить на вопрос, за какую сумму были бы проданы аналоги, если бы сделка состоялась на момент оценки нашего объекта? Следовательно, в цены аналогов необходимо ввести процентные поправки, которые с учетом индексов инфляции могут быть рассчитаны по следующей формуле:

где ПВ - поправка на время продажи; УДЕСС - индекс покупательной способности доллара на дату совершения дсс сделки с аналогом; УДО - индекс покупательной способности доллара на дату оценки объекта, до Вероятная стоимость оцениваемого объекта может быть рассчитана как среднее арифметическое из приведенных цен аналогов. V=(С анал1 • П в1)+(Санал 2 • П в2)+...+(С анал n • П вn) : n, Где :

На основе данных физического состояния зданий методом прямого анализа характеристик рассчитываетсяпроцентная поправка на износ. Расчет производится по формуле ПИ=( 100-И0): ( 100-Ианал) Где: Пи - поправка на износ; И0 - износ объекта; Ианал - износ аналога. Стоимость объекта с учетом поправки на износрассчитывается по формуле V= Санал • Пи, где : V - вероятная стоимость оцениваемого объекта; Санал - цена продажи аналога; Пи - поправка на износ. Пример расчета процентной поправки на износ методом прямого анализа характеристик. Оценивается административное зданиес износом 15%. Имеются следующие данные по недавно проданным объектам (табл. 6.6).

Таблица 6.6

V=75 400- [(100-15): (100- 20)] = 79 924 долл. V =70 600 • [(100 - 15): (100 - 25)] = 79 778 долл. Объект 2 вообще не используется в качестве аналога, так как его износ свыше 80%, и, следовательно, объект приобретается с иной инвестиционной мотивацией. Вероятная стоимость административного здания рассчитывается следующим образом: V = (80 426 + 80 685): 2 = 80 600 долл. Экспертные методы расчета и внесения поправок. Эти методы основаны на представлениях оценщика о преимуществах или недостатках оцениваемого объекта по сравнению с аналогом. Эти поправки рассчитываются как процентные и определяются по следующей схеме, например:

Х= 1,0+0,09=1,09.

1,0 = Х+ 9%•Х=Х% (1 + 0,09). X = 0,92. Метод валового рентного мультипликатора (мультипликатора валового дохода) - второй метод сравнительного (рыночного) подхода Валовой рентный мультипликатор - это отношение продажной цены или к потенциальному, или к действительному валовому доходу. Этот метод осуществляется в три этапа:

V = Др • ВРМ = Др гдеV - вероятная цена продажи оцениваемого объекта; Др - рентный доход оцениваемого объекта; ВРМ - валовой рентный мультипликатор; Санал - цена продажи аналога; ПВДанал - потенциальный валовой доход аналога. Пример. Необходимо оценить объект недвижимости с ПВД в 15 000 долл. В банке данных имеются следующие сведения о недавно проданных аналогах (табл. 6.7). Таблица 6.7

ВРМ (усредненный по аналогам) = (5 + 5,43 + 4,8): 3 = 5. V = 15 000 Валовой рентный мультипликатор не корректируется на различия, существующие между оцениваемыми и сопоставимыми объектами недвижимости, так как в основу расчета ВРМ положены фактические арендные платежи и продажные цены, в которых учтены указанные различия. Применение затратного подхода Этот подход включает несколько этапов: 1.Определяется стоимость земельного участка, на котором находятся здания, сооружения. 2.Оценивается восстановительная стоимость или стоимость замещения здания и сооружения на действительную дату оценки. Под восстановительной стоимостью подразумевается стоимость строительства в текущих ценах на действительную дату оценки точной копии оцениваемого объекта из тех же строительных материалов, при соблюдении тех же строительных стандартов, по такому же проекту, что и оцениваемый объект.В случае, если расчет восстановительной стоимости не представляется возможным или целесообразным, производится определение стоимости замещения. Под стоимостью замещения подразумевается стоимость строительства в текущих ценах на действительную дату оценки объекта с полезностью, равной полезности оцениваемого объекта, однако с использованием новых материалов в соответствии с текущими стандартами, дизайном, планировкой. Рассчитывается ли стоимость воспроизводства или замещения, должно быть отражено в отчете, причем выбор следует ясно обосновать для предупреждения неправильного понимания. Определение полной стоимости строительства включает расчет:

Предпринимательский доход представляет собой сумму, которую инвестор планирует получить сверх затрат на осуществление проекта с учетом риска и доходности по сопоставимым объектам. С учетом мировой практики расчета предпринимательский доход определяется в 15% затрат на строительство.

3.Рассчитываются все виды износа зданий и сооружений с учетом их физического, функционального, технологического и экономического устаревания. Физическое устаревание - потеря стоимости собственности, связанная с использованием, изнашиванием, разрушением, увеличением стоимости обслуживания и прочими физическими факторами, приводящими к сокращению жизни и полезности объекта. Функциональное устаревание - потеря стоимости собственности, связанная с невозможностью выполнять те функции, для которых она предназначалась. Функциональное устаревание является результатом внутренних свойств объекта собственности и связано с такими факторами, как конструкционные недостатки, избыточные операционные издержки, и проявляется в устаревшей архитектуре здания, удобствах планировки, инженерном обеспечении и т.д. Иначе говоря, объект перестает соответствовать современным стандартам с точки зрения его функциональной полезности. Формой функционального устаревания являетсятехнологическое устаревание, под которым понимается потеря стоимости, вызванная изменениями в технологии, в результате которых актив становится менее продуктивным, более дорогим в эксплуатации. Экономическое устаревание характеризуется потерей стоимости актива, вызванной внешними факторами, например изменениями, понизившими спрос, или возросшей конкуренцией. 4.Определяется остаточная стоимость зданий и сооружений как разность между стоимостью воспроизводства (стоимостью восстановления или стоимостью замещения) и совокупным износом. 5.Рассчитывается полная стоимость объекта недвижимости посредством прибавления к остаточной стоимости зданий и сооружений стоимости земельного участка. Первый этап. Оценка стоимости земельного участка Земля в гражданский оборот была возвращена Указом Президента № 1767 «О регулировании земельных отношений и развитии аграрной реформы в России» от 27 октября 1993 г. Сделки с землей регулируются Гражданским кодексом РФ, Положением о порядке ведения государственного земельного кадастра, Положением о проведении конкурсов и аукционов по продаже земельных участков и других операций с землей, Указом Президента РФ от 23 апреля 1993 г. № 480 «О дополнительных мерах по наделению граждан земельными участками», Основными положениями Государственной программы приватизации государственных и муниципальных предприятий в РФ с 1 июля 1994 г., утвержденными Указом Президента РФ с 22 июля 1994 г. № 1535, постановлением Правительства РФ от 1 февраля

Различаются нормативная и рыночная стоимости земельного участка. Оценщик имеет дело прежде всего не с нормативной ценой земли, а с ры- ночной, складывающейся не в последнюю очередь под влиянием спроса и предложения. При оценке рыночной стоимости земельного участка необходимо определить состав оцениваемых прав на него. Частная собственность признаете лишь для участков со следующими условиями использования:

В Указе Президента РФ «О праве собственности граждан и юридических лиц на земельные участки под объектами недвижимости в сельской ме- стности» от 14 февраля 1996 г. № 198 признается право граждан и юриди- ческих лиц, получивших в собственность здания, сооружения или иную недвижимость в сельских населенных пунктах и на землях сельскохозяйственного назначения, приобретать в собственность земельные участки, на которых расположены указанные объекты недвижимости, за плату или бесплатно. Этот Указ практически дает возможность создания на значительной части территории страны единого объекта недвижимости —имущественного комплекса. Но на сегодняшний день в большинстве случаев объектов оценки является не абсолютное (полное) право собственности на земельный участок, а лишь право пользования долгосрочной арендой. Соответственно рыночным выражением этого оцениваемого права является уже н рыночная (продажная) стоимость земельного участка, а рыночная стоимости права долгосрочной аренды. Для оценки же рыночной стоимости земельного участка необходим иметь следующую информацию:

Оценка рыночной стоимости участков осуществляется следующими основными методами:

Метод техники остатка для земли При применении метода техники остатка для земли должны быть известны:

Расчеты этим методом выполняются в несколько этапов: 1. Распределяется ЧОД между землей, зданиями и сооружениями. Для определения дохода, относимого к зданиям и сооружениям, необходимо стоимость зданий и сооружений умножить на коэффициент капитализации для зданий и сооружений. IЗД = VЗД • RЗД где VЗд - текущая стоимость зданий и сооружений; Iзд - чистый операционный доход, приходящийся на здания и сооружения; RЗД - коэффициент капитализации для зданий и сооружений. Коэффициент капитализации для зданий и сооружений можно взять из таблицы шести функций сложного процента (графа «Взнос на амортизацию денежной единицы») или рассчитать по формуле R ЗД= R ВОЗМ+ RЗЕМ где : R ВОЗМ - коэффициент возврата (возмещения) капитала; RЗЕМ - коэффициент капитализации для земли. Капитализация в этом случае проводится только по ставке дохода на инвестиции без учета возмещения капитала, так как считается, что земля не изнашивается. 2.Определяется остаток чистого операционного дохода, относимый к земле. Для этого из общего чистого операционного дохода вычитается доход, относимый к зданиям и сооружениям. Iзем = I - IЗД где Iзем - чистый операционный доход, относимый к земле; I - общий чистый операционный доход; Iзд - чистый операционный доход, относимый к зданиям и сооружениям. 3.Рассчитывается остаточная стоимость земли путем капитализации остаточного чистого операционного дохода от земли. где Vзем - остаточная стоимость земли; Iзем - остаточный чистый операционный доход от земли; Rзем - коэффициент капитализации для земли. Пример. Рыночная стоимость построенных сооружений равна 450 000 долл. Продолжительность их экономической жизни - 50 лет, соответствующая им ставка дохода на инвестиции - 12%. В первый год эксплуатации данный имущественный комплекс (земельный участок и построенные на нем сооружения) принес чистый операционный доход в 65 000 долл. Расчет возмещения инвестиций в здания ведется по аннуитетному методу Решение.

Техника остатка для земли может быть использована при определении варианта наилучшего и наиболее эффективного использования. При применении метода техники остатка для земли возможно получение отрицательной величины остаточного дохода, приписываемого земле. Это может сигнализировать о том, что здание является избыточным улучшением для данного участка. Метод средневзвешенного коэффициента капитализации. Здесь используется «долевой» подход к оценке. Расчеты этим методом также выполняются в несколько этапов:

Rср =Rзд• Дзд +Rзем •Дзем , где Rср - средневзвешенный (общий) коэффициент капитализации; RЗД- коэффициент капитализации для зданий, сооружений; ДЗд ,Дзем _ процентная доля зданий, сооружений и земельного участка в общей стоимости; Rзем - коэффициент капитализации для земли. В случаях, когда ожидается прирост или снижение стоимости объекта, коэффициент капитализации текущего дохода (общий коэффициент капитализации) должен быть подвергнут корректировке. В случае прироста стоимости, как отмечалось выше, фактор фонда возмещения, соответствующий периоду владения объектом, следует умножить на процентный прирост стоимости за этот период, а полученный результат вычесть из требуемой ставки конечной отдачи.

Прирост стоимости определяется в два этапа: • Рассчитывается средневзвешенный фактор роста. Доля зданий и сооружений х Фактор сложного процента (фактор роста) + + Доля земли в общей стоимости х Фактор сложного процента = = Средневзвешенный фактор роста Фактор сложного процента берется из таблицы шести функций сложного процента. Например, если предполагается, что стоимость земли растет с учетом индекса инфляции на 10% в год в течение следующих 8 лет, то фактор находим в колонке фактора сложного процента за 8 лет при 10%. В случае со зданиями и сооружениями из индекса инфляции (10% в год) нужно вычесть процент износа, например 2%, и получим 8% реального роста в год. Таким образом, для зданий и сооружений фактор роста найдем в той же графе, но уже 8 лет и 8%. • Рассчитывается прирост стоимости вычитанием единицы из средневзвешенного фактора роста. В случае жеснижения стоимости часть первоначально инвестированного капитала должна быть возвращена за счет текущего потока доходов.

3.Определяется стоимость всего недвижимого имущества методом капитализации дохода. где I- общий чистый операционный доход; Rcp - средневзвешенный (общий) коэффициент капитализации; V- стоимость всего недвижимого имущества. 4. И наконец, стоимость земельного участка рассчитывается с помощью долевого коэффициента: Vзем = V • Д ЗЕМ Метод сравнения продаж и метод валового рентного мультипликатора. Содержание этих двух методов ранее уже было описано в данной главе в разделе, посвященном технологии применения рыночного подхода в недвижимости. Метод капитализации. Стоимость земельного участка определяется капитализацией доходов. Общий коэффициент капитализации рассчитывается отношением чистого операционного дохода аналога к его продажной цене по формуле Где: R-общий коэффициент капитализации; I анал- чистый операционный доход аналога; Vанал – продажная цена аналога. Вероятная стоимость объекта оценки определяется по формуле:

гдеV - вероятная стоимость объекта оценки; I- чистый операционный доход объекта; R - коэффициент капитализации, рассчитанный на базе рыночных данных по сопоставимым аналогам. Метод разбиения земельного участка при определении стоимости. Этот метод используется в тех случаях, когда необходимо определить стоимость земельного участка, пригодного для разбиения на отдельные индивидуальные участки. В процессе применения метода можно выделить следующие этапы:

Второй этап. Оценка стоимости зданий и сооружений Прежде чем перейти к оценке стоимости зданий и сооружений, оценщик должен не только ознакомиться с технической документацией, но и осуществить осмотр зданий и сооружений. Это позволит ему составить подробное описание объекта оценки, где будут даны характеристики внешних и внутренних конструкций, инженерных систем. Оценка восстановительной стоимости или стоимости замещения осуществляется:

Метод сравнительной единицы. Этот метод включает несколько этапов:

Метод поэлементного расчета стоимости зданий и сооружений(его называют также методом разбивки на компоненты). Оценщик осуществляет расчеты в следующей последовательности:

Пример. Единичная стоимость 1 м2 кирпичной стены состоит из стоимости кирпича, раствора, заработной платы рабочих и т.д. Умножая стоимость единицы на площадь, получаем суммарные затраты на установку всего элемента. Прибыль предпринимателя при этом учитывается либо в единичной стоимости, либо подсчитывается отдельно. 3. Суммирование поэлементных затрат. Индексный способ оценки осуществляется посредством умножения балансовой стоимости объекта на соответствующий индекс для переоценки основных фондов, утвержденный Правительством РФ. Третий этап. Определение износа зданий и сооружений После определения полной стоимости восстановления или замещения из полученной величины вычитается износ для расчета остаточной стоимости объекта. Понятие «износ», используемое оценщиками, и понятие «износ», используемое бухгалтерами, отличаются друг от друга. Термин «износ» в теории оценки понимается как утрата полезности объекта, а следовательно, и его стоимости по различным причинам, а не только вследствие фактора времени. Этот термин в ином смысле употребляется в бухгалтерском учете, где под износом понимается механизм переноса издержек на себестоимость продукции на протяжении нормативного срока службы объекта. В практике оценки применяется несколько методов определения износа и сооружений:

Метод разбиения заключается в учете всех видов износа, к которым относятся:

Износ считается устранимым, если затраты на устранение дефекта являются меньшими по величине, чем добавляемая при этом стоимость. Напротив, если затраты на исправление больше, чем добавляемая стоимость, то износ относится к неустранимому. Клиенты оценщиков часто требуют, чтобы список восстановимых элементов вместе с расчетом издержек восстановления включался в отчет об оценке. Определение (оценка) физического износа. Ниже приведены таблицы (6.8-6.12), иллюстрирующие расчет физического износа, как устранимого, так и неустранимого.

Таблица 6.8. Определение обесценения, вызванного устранимым физическим износом

Таблица 6.9. Определение обесценения, вызванного неустранимым физическим износом компонентов с коротким сроком жизни

Таблица 6.10. Определение обесценения, вызванного неустранимым физическим износом долговременных элементов

При использовании другого метода расчета физического износа -экспертного метода - эксперт путем осмотра определяет процент износа каждого элемента здания, а затем соответственно величину износа в стоимостном выражении.

Таблица 6.11. Определение физического износа

Процент износа элементов здания может быть определен и как средневзвешенная величина по всем элементам здания

Определение (оценка) функционального износа. Функциональный износ, так же как и физический, бывает устранимым и неустранимым. Критерий отнесения износа к устранимому или неустранимому такой же, как и в случае с физическим износом. Соответственно стоимость устранимого функционального износа определяется как затраты, целесообразные с точки зрения их вклада в будущий доход от эксплуатации объекта. Устранимый функциональный износ вызывается:

В первом случае он равен разнице между стоимостью выполнения требуемых добавлений на момент оценки и стоимостью выполнения этих же добавлений, если бы они были выполнены первоначально при строительстве объекта оценки. Это объясняется тем, что обычно перестройка части объекта обходится дороже, если бы эта часть создавалась в момент строительства самого объекта. Во втором случае устранимый функциональный износ измеряется затратами на замену устаревших элементов. Неустранимый функциональный износ может быть вызван как недостатком, так и избытком качественных характеристик объектов оценки. При недостатке он измеряется, в частности, потерями в сумме арендной платы при сдаче в аренду данного объекта.

Неустранимый функциональный износ рассчитывается следующим образом:

Элементы зданий и сооружений, наличие которых в настоящее время неадекватно современным требованиям рыночных стандартов, относятся к «сверхулучшениям». В данном случае речь идет о неустранимом функциональном износе, вызванном избытком качественных характеристик. Пример. Создание систем внутренней связи прибавило к стоимости объекта 23 000 долл., а затраты на установку составили 30 000 долл. Таким образом, убыток установки этих элементов составил 7000 долл. Количество излишних элементов, как правило, увеличивается с возрастом недвижимости. Определение (оценка) экономического износа. Внешний (экономический) износ выражается в снижении функциональной пригодности недвижимости, вызванном внешними по отношению к ней негативными факторами: общим упадком района, неудачным местоположением объекта и т.д. Если физический и в определенной степени функциональный износ можно устранить путем реконструкции или модернизации здания, то износ внешнего воздействия в большинстве неустраним. Он традиционно рассчитывается двумя способами: методом связанных пар продаж. Сравниваются два сопоставимых объекта, один из которых имеет признаки внешнего износа, а другой - нет. Разница в ценах продаж трактуется как внешний износ; методом капитализации рентных потерь с использованием валового рентного мультипликатора. Осуществляется сравнение доходов от арендной платы сопоставимых объектов, причем один подвергается негативному внешнему воздействию, а другой - нет. Таким образом, экономический износ определяется по формуле: Эконом. износ = Потери в аренд. плате • Валовой рентный мультиплик. Определение износа объекта методом расчета срока жизни (рис. 6.2). При применении этого метода оперируют следующими понятиями: 1. Срок экономической жизни - это временной отрезок, в течение которого объект (здание) можно использовать, извлекая прибыль. В этот период улучшения вносят вклад в стоимость объекта. Срок экономической жизни объекта заканчивается, когда производимые улучшения перестаютвносить вклад в его стоимость вследствие общего устаревания объекта. Срок физической жизни объекта—это период времени, в течение которого здание существует. Срок физической жизни заканчивается сносом здания.

Взаимосвязь между износом, восстановительной стоимостью, эффективным возрастом и типичным сроком экономической жизни здания выражается следующей формулой:

где И - износ; ВС - восстановительная стоимость; ЭВ - эффективный возраст; ЭЖ - срок экономической жизни. Эта формула может быть записана следующим образом:

Метод срока жизни используется как для расчета совокупного износа так и для вычисления какого-либо одного вида износа. Список литературы и источников на тему "Согласование в оценке стоимости"

Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|