|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Рента в оценке стоимостиВечная рента в финансовой математикеПод вечной рентой понимается рента с бесконечным числом платежей. Очевидно, что наращенная сумма такой ренты бесконечна, но современная величина такой ренты равна A = R/i. Для доказательства этого факта используем формулу (17) для конечной ренты: A = R[1-(1+i)-n]/i. Переходя в этой формуле к пределу при n ? ?, получим, что A = R/i. Пример: Фирма арендует здание за $5 000 в год. Какова выкупная цена здания при годовой ставке процента 10 %? Решение. Выкупная цена здания есть современная величина всех будущих арендных платежей и равна A = R/i = 50 000 дол. Виды постоянных рент в финансовой математикеВечная рента Под вечной рентой понимается последовательность платежей, число членов которой не ограничено, то есть она выплачивается бесконечное число лет (например, выплаты по бессрочным облигационным займам). В этом случае наращенная сумма с течением времени возрастает бесконечно. А вот современная величина имеет вполне определенное конечное значение. Рассмотрим, например, бесконечную постоянную годовую ренту постнумерандо (p=1,m=1).

Отложенная рента Начало отложенной (или отсроченной) ренты отодвигается от

момента заключения сделки на Например, если современная величина годовой немедленной ренты равна A, то современная величина отложенной на t лет ренты составит At=Avt, где vt - дисконтный множитель заt лет,v=1/(1+i)<1. 49  АНАЛИЗ ФИНАНСОВЫХ ПОТОКОВ Рента пренумерандо Рассмотрим теперь ренту, когда платежи производятся в начале каждого периода, - ренту пренумерандо. Различие между рентой постнумерандо и рентой пренумерандо заключается лишь в том, что у последней на один период начисления процентов больше. В остальном структура потоков с одинаковыми параметрами одинакова. Поэтому наращенные суммы обоих видов рент (с одинаковой периодичностью платежей и начисления процентов и размером выплат) тесно связаны между собой. Если обозначить через S&&наращенную сумму ренты пренумерандо, а черезS, как и раньше, наращенную сумму соответствующей ренты постнумерандо, то в самом общем случае получим S&&= S(1+ j/m)m/ p . Точно также для современной величины ренты пренумерандо и соответствующей ей ренты постнумерандо имеем следующее соотношение A&&= A(1+ j/m)m/ p . Рента с платежами в середине периодов Наращенная сумма (S1/2) и современная стоимость (A1/2) ренты с платежами в сере- дине периодов и соответствующей ренты постнумерандо связаны так S1/2=S(1+j/m)m/p и A1/2=A(1+j/m)m/(2p). Виды финансовых рент в финансовой матиматикеКлассификация рент может быть произведена по различным признаками. Рассмотрим их. В зависимости от продолжительности периода, ренты делят на годовые и p- срочные, где p - число выплат в году. По числу начислений процентов различают ренты с начислением один в году, m раз или непрерывно. Моменты начисления процентов могут не совпадать с моментами рентных платежей. 41  АНАЛИЗ ФИНАНСОВЫХ ПОТОКОВ По величине членов различают постоянные

(с равными членами) ипеременные ренты. Если

размеры платежей изменяются по По вероятности выплаты членов различают ренты верные иусловные. Верные ренты подлежат безусловной выплате, например, при погашении кредита. Выплата условной ренты ставится в зависимость от наступления некоторого случайного события. Поэтому число ее членов заранее неизвестно. Например, число выплат пенсий зависит от продолжительности жизни пенсионера. По числу членов различают ренты с конечным числом членов или ограниченные и бесконечные или вечные. В качестве вечной ренты можно рассматривать выплаты по облигационным займам с неограниченными или не фиксированными сроками. В зависимости от наличия сдвига момента начала ренты по

отношению к началу действия контракта или Ренты различают по моменту выплаты платежей. Если платежи осуществляются в конце каждого периода, то такие ренты называются обычными илипостнумерандо. Если же выплаты производятся в начале каждого периода, то ренты называютсяпренумерандо. Иногда предусматриваются платежи в середине каждого периода. Анализ потоков платежей в большинстве случаев предполагает расчет наращенной суммы или современной величины ренты. 42  АНАЛИЗ ФИНАНСОВЫХ ПОТОКОВ 1.3 Формулы наращенной суммы Обычная годовая рента Пусть в конце каждого года в течение n

лет на расчетный счет вносится поR рублей,

проценты начисляются один раз в года по ставкеi. В

этом случае первый взнос к концу срока ренты возрастет до величины S=R+R(1+i)+R(1+i)2+.

. . + в которой первый член равен R, знаменатель(1+i), число членовn. Эта сумма равна

и называется коэффициентом наращения ренты. Он зависит только от срока рентыn и уровня процентной ставкиi. Поэтому его значения могут быть представлены в таблице с двумя входами. Пример В течение 3 лет на расчетный счет в конце каждого года поступает по 10 млн. руб., на которые начисляются проценты по сложной годовой ставке 10%. Требуется определить сумму на расчетном счете к концу указанного срока. Решение S =10(1+0,1)3 ?1 = 33,1.0,1 Годовая рента, начисление процентов m раз в году Посмотрим как усложнится формула, если предположить теперь, что платежи делают один раз в конце года, а проценты начисляют m раз в году. Это означает, что применяется каждый раз ставка j/m, гдеj - номинальная ставка процентов. Тогда члены ренты с начисленными до конца срока процентами имеют вид Если прочитать предыдущую строку справа налево, то нетрудно увидеть, что перед нами опять геометрическая прогрессия, первым членом которой является R, знаменателем(1+j/m)m, а число членовn. Сумма членов этой прогрессии и будет наращенной суммой ренты. Она равна

Рента Найдем наращенную сумму при условии, что рента выплачивается p раз в году равными платежами, а проценты начисляются один раз в конце года. ЕслиR - годовая сумма 43  АНАЛИЗ ФИНАНСОВЫХ ПОТОКОВ платежей, то размер отдельного платежа равен R/p. Тогда последовательность платежей с начисленными до конца срока процентами также представляет собой геометрическую прогрессию, записанную в обратном порядке, Rp (1+i)n?1p ,Rp (1+i)n? 2p ,Rp (1+i)n? 3p ,...,Rp , у которой первый член R/p, знаменатель(1+i)1/p, общее число членовnp. Тогда наращенная сумма рассматриваемой ренты равна сумме членов этой геометрической прогрессии

коэффициент наращения Рента В контрактах часто начисление процентов и поступление платежа совпадают во времени. Таким образом число платежей p в году и число начислений процентовm совпадают, т.е.p=m. Тогда для получения формулы расчета наращенной суммы можно воспользоваться аналогией с годовой рентой и одноразовым начислением процентов в конце года, для которой S = R (1+i)n ?1. i Различие будет лишь в том, что все параметры теперь характеризуют ставку и платеж за период, а не за год. Таким образом получаем

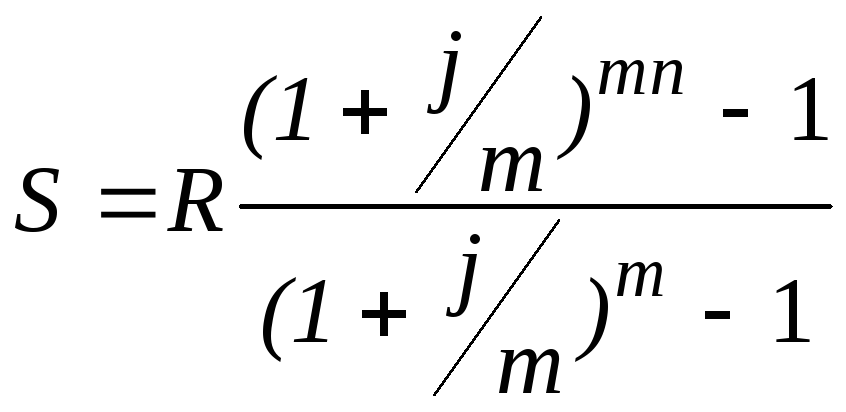

Рента Это самый общий случай Первый член ренты R/p, уплаченный спустя1/p года после начала, составит к концу срока вместе с начисленными на него процентами

Второй член ренты к концу срока возрастет до

и т.д. Последний член этой записанной в обратном порядке геометрической прогрессии равен R/p, ее знаменатель(1+j/m)m/p, число членовnm. 44 Годовая рента при начисление процентов m раз в году в финансовой математикеВ этом случае рентные платежи вносятся 1раз в году. Начисление процентов будет производиться по ставке j/m , где j - номинальная (годовая) ставка сложных процентов. Величина наращенной суммы получится из формулы (16) , если в ней положить i = (1+ j/m )m - 1 (см. (11)). В результате получим:

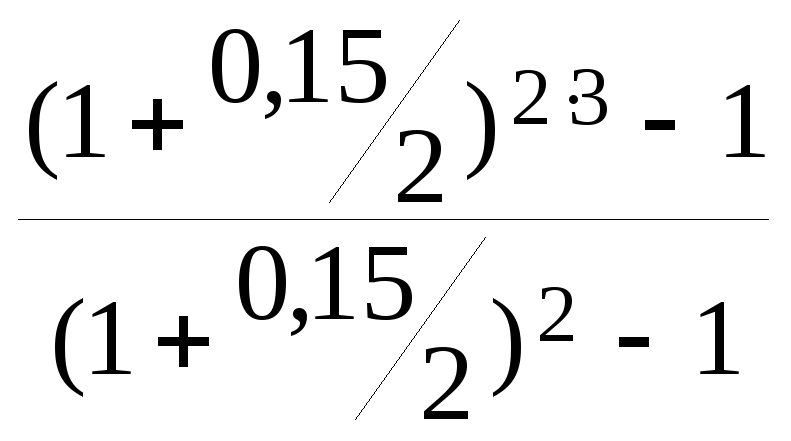

Пример. Страховая компания, заключившая договор с фирмой на 3 года, ежегодные страховые взносы в размере 500 тыс. руб. помещает в банк под 15% годовых с начислением процентов по полугодиям. Определите сумму, полученную страховой компанией по этому контракту. Решение. Полагая в формуле (20) m = 2; n = 3; R = 500; j = 0,15 , получим: S = 500

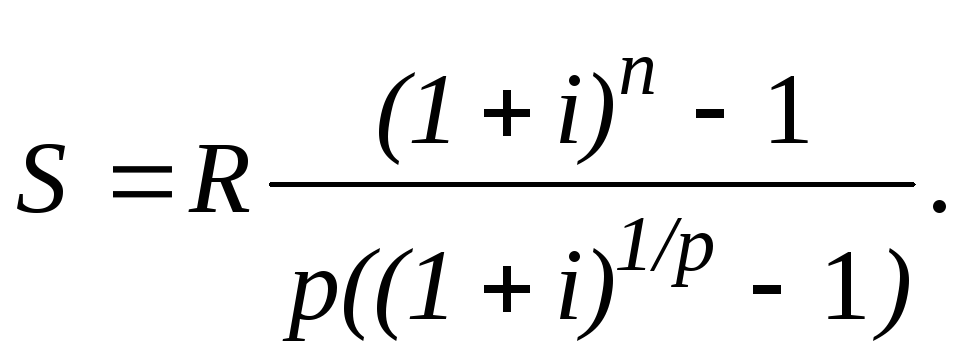

Рентные платежи вносятся P раз в году равными суммами, а начисление процентов производится один раз в конце года (m = 1). В этом случае член ренты будет равен R/P, а формула для наращенной суммы получается из формулы (16), в которой ставка за период iP находится из условия финансовой эквивалентности (всего периодов P·n): (1 + i ) = (1 + iP)P , i P = (1+ i )1/P – 1. Подставляя полученную ставку за период iP в (16), имеем:

Пример. Страховая компания принимает установленный годовой страховой взнос 500 тыс. руб. дважды в год в течение 3 лет. Банк, обслуживающий страховую компанию, начисляет ей сложные проценты из расчета 15 % годовых один раз в году. Определите сумму, полученную компанией по истечении срока договора. Решение. Здесь R = 500; n = 3; P = 2; m = 1. По формуле (21) находим: S = Зависимость между современной (текущей) величиной стоимости и наращенной суммой рентыПусть A - современная величина годовой ренты постнумерандо, аS - ее наращенная стоимость к концу срокаn,p=1,m=1. Покажем, что наращение процентов на сумму A заn лет дает сумму, равнуюS:

45  АНАЛИЗ ФИНАНСОВЫХ ПОТОКОВ Отсюда же следует, что дисконтирование S даетA: Svn=A, а коэффициент дисконтирования и наращения ренты связаны соотношениями: an;i(1+ i)n = sn;isn;ivn =a n;i. Земельная рента в оценке стоимости2.1. В основе формирования стоимости (ценности) земли лежит земельная рента. 2.2. Земельная рента представляет собой сверхдоход или остаточный доход от использования ограниченных природных ресурсов, который подсчитывается как разница между стоимостью произведенной продукции, общими затратами на ее производство, включая амортизацию основных фондов (возмещение капитала), отдачу на капитал и прибыль предпринимателя: R= (P-C)?Q - M, гдеR - рента, P- цена реализации, C - затраты, Q - количество реализованного продукта,M- прибыль предпринимателя. 2.3. Так как земельная рента представляет собой периодически получаемый доход, то оценка стоимости земли осуществляется посредством капитализации (преобразования в абсолютную величину) данного дохода. Если имеется возможность сразу определить абсолютную величину стоимости земли, например, в виде рыночной стоимости земельных участков, то данная величина представляет собой капитализированную земельную ренту. 2.4. Для оценки земли или иных природных ресурсов, которые можно использовать на протяжении бесконечного периода времени применяется классическая формула капитализации: V=R/e, где V – стоимость земли, е – ставка дисконтирования или коэффициент капитализации. 2.5. Для оценки исчерпаемых природных ресурсов, а также

ресурсов, срок использования которых ограничен в силу других причин (например,

существуют ограничения по сроку аренды, концессии), применяются следующие

выражение: 2.6. Если земельная рента представляет собой постоянную величину или условно

принимается в расчетах как постоянная величина, то для расчета ее

капитализированного значения за период Тможно использовать выражение: 2.7. Если периодичность дохода от земли превышает 1 год,

земельная рента образуется через более длительные промежутки времени (в лесном

хозяйстве эти периоды могут составлять, 40, 60 и более лет), то для расчета

капитализированной стоимости такого дохода можно использовать выражение:

Ясно, что если две из трех величин A ,R иi известны, третья может быть найдена из(1). Выражение (1) может быть получено также аннуитета, когдаn неограниченно возрастает. имели равенство A = R а п i

=R (1 - (1 +i) Для любых положительных i слагаемое (1+i) нулю, когдаn неограниченно возрастает и стоимости аннуитета сводится к(1). как предельный случай Для ограниченных n мы )/i . ПРИМЕР 1 Сколько денег потребуется, чтобы установить постоянную премию за лучшую научную работу по 7,5 млн рб в конце каждого года, если инвестированные деньги дают 3% эффективно ? РЕШЕНИЕ Ясно, что платежи будут образовывать обыкновенную простую ренту и мы имеемR = 7,5 иi = 0,03 . Тогда A = R/i = 7,5 / 0,03 = 250 млн рб . Часто, как и в случае с аннуитетами, период платежа отличается от периода начисления процентов. Когда это случается, рента называется общей рентой. Ее анализ, по существу, проводится так же, как и в случае с общими аннуитетами. Общая рента преобразуется в эквивалентную простую ренту по тем же самым формулам, которые использовались в случае аннуитетов. Формула

текущей стоимости. ПРИМЕР 2 Для оплаты обслуживания железнодорожного переезда требуется 1 млн рб в конце каждого месяца. Какую сумму следует 102  инвестировать железнодорожной компании, чтобы на получаемые проценты поддерживать обслуживание переезда? Деньги стоят 3% эффективно. РЕШЕНИЕ 1 млн рб в конце каждого месяца образуют обыкновенную общую ренту. Железная дорога должна заплатить сумму, равную текущей стоимости этой ренты. ЕслиR обозначает платеж эквивалентной простой ренты, тогда из(2) R = 1/ s 1 1 2 3 % = 1 12,164119 = 12,164119 млн рб . Из равенства (1) следует, что A = R/i = 12,164119 / 0,03 = 405,4706 млн рб . Обычная годовая рента в финансовой математикеФинансовые операции часто предполагают не разовые платежи, а некоторую их последовательность во времени. Примером могут служить погашение займа, арендная плата и т.д. Такие последовательности платежей называют потоком платежей.

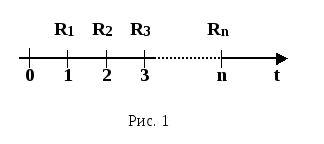

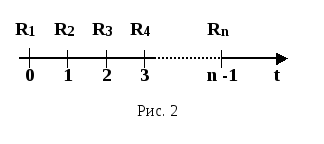

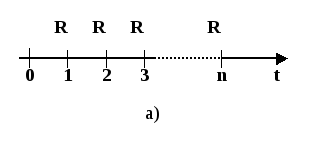

Пусть финансовая операция по договору начинается в момент t0, а заканчивается в момент tn . Выплаты Rk (k = 1,2,..,n) происходят в моменты tk . Обычно полагают t0 = 0 (рис. 1). Финансовой рентой называется последовательность периодических выплат Rk , R k > 0 , осуществляемых через равные промежутки времени. Выплаты Rk называют членами ренты. Если все выплаты одинаковы, т.е. Rk = R , то рента называется постоянной. Пусть d - период ренты, а n - число выплат, тогда произведение периода на число выплат nd представляет собой календарный срок ренты. Если выплата производится в конце каждого периода (рис. 1), то рента называется обычной, а если в начале периода, то приведенной (рис. 2).

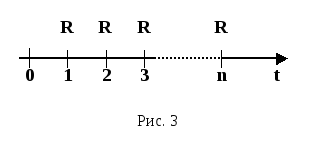

Выбирая базовую единицу времени, зададим процентную ставку ренты (сложную). Найдем наращенную сумму S обычной годовой ренты, состоящей из n выплат, т.е. сумму всех членов потока платежей с начисленными на них процентами к концу срока. Для этого рассмотрим конкретную задачу. Пусть в течение n лет в банк в конце каждого года вносится по R рублей. На взносы начисляются сложные проценты по ставке i% годовых (рис. 3).

Наращенная сумма S состоит из n слагаемых. Именно S = R + R( 1+ i ) + R( 1+ i )2 + ...+ R( 1+ i )n-1 Справа стоит сумма n членов геометрической прогрессии с первым членом R и знаменателем 1 + i. По формуле суммы геометрической прогрессии получим

Выражение S = R ? s(n; i) Современной стоимостью ренты A называется сумма всех членов ренты, дисконтированных на начало срока ренты. Из условия эквивалентности для текущего и наращенного значения обычной ренты находим современное значение ренты А: S = A( 1 + i )n или A = S( 1 + i )-n . Таким образом,

Выражение A = R ? a(n; i) . Пример. Найдите текущее и наращенное значение ренты с выплатами по 320 тыс. руб. в конце каждого месяца в течение двух лет. Проценты начисляются ежемесячно по номинальной ставке 24 % годовых. Решение. Эффективная ставка за месяц равна 24 %:12 = 2 % Текущее значение вычисляется по формуле (17): A = 320 Наращенное значение вычисляется по формуле (14): S = Пример. Фирма приняла решение о создании инвестиционного фонда. С этой целью в течение 5 лет в конце каждого года в банк вносится 100 тыс. руб. под 20 % годовых с последующей их капитализацией, т.е. прибавлением к уже накопленной сумме. Найдите сумму инвестиционного фонда. Решение. Здесь рассматривается обычная годовая рента с ежегодными платежами R = 100 тыс. руб. в течение n = 5 лет. Процентная ставка i = 20%. Из формулы (16) находим: S = 100 Определение параметров постоянных рент постнумерандо в финансовой математикеГодовая рента полностью определяется набором основных параметров – величин R, n, i . Для определения p -срочной ренты требуется также задать число платежей в году p . При разработке контрактов и условий финансовых операций могут возникнуть случаи, когда вместо одного из этих параметров задается одна из обобщающих характеристик (S или А), и необходимо рассчитать значение недостающего параметра. 1). Определение члена ренты. Это – самая простая задача. Если требуется определить величину R при заданных остальных параметрах ренты и известной сумме ренты S или современной стоимости ренты А , то используют формулы п. 5.1. 2). Расчет срока ренты. Иногда при разработке контракта возникает необходимость в определении срока ренты и соответственно числа членов ренты. Для годовой ренты постнумерандо при заданных R, i и известной сумме ренты S срок ренты определяется по формуле: n=ln Если заданы параметры R, i и современная стоимость ренты А , то срок ренты определяется по формуле: n=-ln Для p - срочной ренты при однократном начислении процентов в конце года при известных R, i и сумме ренты S срок ренты определяется по формуле: n = ln Аналогично, если заданы параметры R, i и современная стоимость p- срочной ренты А , то срок ренты определяется по формуле: n = -ln При расчете по этим формулам полученные значения срока ренты оказываются, как правило, дробными. Необходимо округление результата. В этих случаях для годовой ренты в качестве n можно принять ближайшее целое число, а у p - срочной ренты результат округляется до ближайшего целого числа периодов. После округления срока ренты наращенная сумма или современная стоимость ренты отличаются от заданных, достичь совпадения их значений с заданными можно корректировкой члена ренты R . 3). Определение размера процентной ставки. Необходимость в определении величин процентной ставки возникает при анализе эффективности (доходности) финансовых операций. Эта задача существенно сложнее предыдущих и в общем случае решается с применением численных методов на ЭВМ. Для получения искомой величины с невысокой точностью можно использовать метод линейной интерполяции. Пусть, например, требуется определить величину процентной

ставки i для годовой ренты постнумерандо при заданных значениях R , n и S .

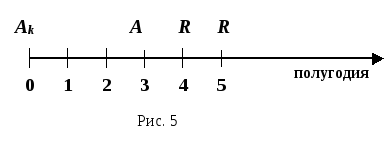

Сначала нужно найти два значения процентной ставки i i = i2 Отложенная рента в финансовой математикеЕсли срок ренты начинается в некоторый момент в будущем, то такая рента называется отложенной или отсроченной. Отложенную ренту будем считать обычной. Длина временного интервала от настоящего момента до начала ренты называется периодом отсрочки. Так период отсрочки ренты с выплатами по полугодиям и первой выплатой через два года равен 1,5 годам (рис. 5).

На рис. 5 цифра 3 (1,5 года) означает начало ренты. Начало выплат у отложенной ренты сдвинуто вперед относительно некоторого момента времени. Ясно, что сдвиг по времени никак не отражается на величине наращенной суммы. Иное дело - современная стоимость ренты А. Пусть рента выплачивается спустя k лет (или периодов) после начального периода времени. На рис.5 начальный период обозначен цифрой 0, а современная стоимость обычной ренты - А. Тогда современная величина отложенной на k лет ренты Аk равна дисконтированной величине А, то есть Аk = А(1+ i )-k = R·а (n;i) (1+ i )-k . ( 19 ) Пример. Найдите текущее значение отложенной ренты с выплатами по 100 тыс. руб. в конце каждого полугодия, если первая выплата произойдет через два года, а последняя - через пять лет. Проценты начисляются по ставке 20 % за полгода. Решение. Начало ренты через три полугодия. Первая выплата производится в конце четвертого полугодия, а последняя - в конце. Всего 7 выплат. Из формулы (18) при k = 3; n = 7; i = 0,2 , получим: А3 = 100· Пример. Найдите величину ежегодных выплат отложенной на два года ренты сроком 5 лет, современное значение которой 430 тыс. руб. Проценты начисляются по ставке 21 % годовых. Решение. Из формулы (19) находим: R = Аk (1+ i )k /а(n;i). При k = 2; n = 5; i = 0,21 , получим: R = 430 ·1,212 Нами был рассмотрен метод расчета наращенной суммы и современной величины, когда выплаты по ренте производятся один раз в году и начисление процентов происходит также один раз в году. Однако в реальных ситуациях (в контрактах) могут предусматриваться и другие условия поступления рентных платежей, а также порядок начисления на них процентов. Параметры финансовой ренты в финансовой математике(1.12) (1.13) (1.14) Иногда при разработке контрактов возникает задача определения по заданной наращенной сумме ренты S или ее современной стоимости A остальных параметров ренты: R, n, i, p,m. Такие параметры какm иp обычно задаются по согласию двух подписывающих сторон. Остаются параметры R, n, i. Два из них задаются, а третий рассчитывается. Такие расчеты могут быть неоднократно повторены при различных значениях задаваемых параметров, пока не будет достигнуто согласие сторон. Определение размера ежегодной суммы платежа R В зависимости от того какая обобщающая характеристика постоянной ренты задана S илиA, возможны два варианта расчета

или R=A/an;i. (1.16) Определение срока постоянной ренты Рассмотрим решение этой задачи на примере обычной годовой ренты с постоянными заданными платежами. Решая исходные формулы для S иA

Последнее выражение, очевидно, имеет смысл только при R>Ai. Определение ставки процентов Для того, чтобы найти ставку i, необходимо решить одно из нелинейных уравнений (опять предполагаем, что речь идет о постоянной годовой ренте постнумерандо) следующего вида

46  АНАЛИЗ ФИНАНСОВЫХ ПОТОКОВ В этих уравнениях единственным неизвестным является

процентная ставка i. Решение нелинейных уравнений

может быть найдено лишь приближенно. Известно несколько методов решения таких

уравнений: метод линейной интерполяции, метод Метод линейной интерполяции Прежде всего нужно найти с помощью прикидочных расчетов нижнюю (iн) и верхнюю (iв) оценки ставки. Это осуществляется путем подстановки в одну из формул (1.18) различных числовых значенийi и сравнения результата с правой частью выражения. Далее корректировка нижнего значения ставки производится по следующей интерполяционной формуле

в которой sн иsв - значения коэффициента наращения (или коэффициента приведения) ренты для процентных ставокiн иiв соответственно. Полученное значение ставки проверяют, подставляя его в левую часть исходного уравнения и сравнивая результат с правой частью. Если достигнутая точность недостаточна, повторно применяют формулу (1.19), заменив в ней значение одной из приближенных оценок ставки на более точное, найденное на предыдущей итерации, и соответствующее ей значение множителя наращения (или приведения). Метод Вэтом методе решение также находят итеративно, постепенно шаг за шагом уточняя оценку. Метод разработан для решения нелинейных уравнений вида f(x)=0. Внашем конкретном случае алгоритм поиска сводится к трем операциям на каждом шаге, которые зависят от постановки задачи (задана S илиA) и типа ренты. Сначала будем считать, что известна наращенная сумма S и найдена А) Постоянная годовая рента постнумерандо, проценты начисляются один раз в конце го- да, p=1,m=1. Требуется решить уравнение вида

Если ввести обозначение q=1+i и

умножить обе части уравнения на

qk+1 = qk ? f'(qk ) f(qk ) Б) Постоянная 47  АНАЛИЗ ФИНАНСОВЫХ ПОТОКОВ

Замечания: 1)Начальную оценку q0=1+i0, требующуюся для начала итеративной процедуры следует выбирать такой, чтобы соответствующий ей множитель наращения был как можно ближе к заданному отношениюS/R. Это сократит число итераций и обеспечит сходимость алгоритма. 2)Остановка вычислений осуществляется после того как проверка, заключающаяся в сравнении множителя наращения и отношения S/R, свидетельствует об их совпадении с достаточной (наперед заданной) точностью. Теперь будем считать, что известна современная стоимость A и

найдена А) Постоянная годовая рента постнумерандо, проценты начисляются один раз в конце го- да, p=1,m=1. Требуется решить уравнение вида

Здесь также используем обозначение q=1+i, и после умножения обеих частей равенства

на f (qk )= qk?n ?1+ RA(qk ?1)f ' (qk )= RA ? nqk?(n+1)

Б) Постоянная Требуется решить уравнение вида

48 Подход к анализу общей ренты в финансовой математике | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Когда впервые описывались общие аннуитеты, отмечалось, |

что они могут | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

анализироваться |

путем |

замены |

данной |

нормы |

процента на | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

эквивалентную норму, согласованную с частотой платежей, |

становясь, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

таким образом, |

простыми |

аннуитетами. Однако недостатком такого | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

подхода был тот факт, |

что новая |

норма |

обычно |

оказывается | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

нетабулируемой |

и появляются трудности в |

оценивании |

функций | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

составных платежей аннуитета. Так как оценивание |

простой |

ренты не | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

требует знания |

функций |

составных |

платежей, |

этот |

недостаток | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(20)

(20) =

1 746 500 руб.

=

1 746 500 руб. (21)

(21)

/ln(1+i).

/ln(1+i).

=

208599 руб.

=

208599 руб. =

215163 руб.

=

215163 руб.исчезает. Таким образом, другой способ анализа общих вечных рент

|

является следующим : общая вечная |

рента преобразовывается |

в | ||||||

|

простую вечную |

ренту |

заменой |

данной |

нормы |

процента |

на | ||

|

эквивалентную |

норму, |

согласованную |

с |

частотой платежей. | ||||

|

Проиллюстрируем этот подход на примерах. |

|

|

|

| ||||

|

ПРИМЕР 1 Решить пример 2 параграфа |

7.1 |

путем |

замены данной | |||||

|

годовой нормы на эквивалентную месячную норму. |

|

|

| |||||

|

РЕШЕНИЕ Пусть |

i |

обозначает месячную |

норму, эквивалентную 3% | |||||

|

годовых. Тогда |

|

|

|

|

|

|

|

|

|

(1 + i)12 |

= 1,03 , |

1 + i = (1,03)1/12 = 1,00246627 . |

| |||||

|

|

|

i = 0,00246627 в месяц. |

|

|

| |||

Теперь мы имеем обыкновенную простую ренту, состоящую из платежей по 1 млн рб в месяц при месячной норме процента i = 0,00246627. Поэтому (как и раньше)

A = R/i = 1/0,00246627 = 405,4706 млн рб.

ПРИМЕР 2 Решить пример изпараграфа 7.2 путем замены данной годовой нормы на эквивалентную ренту, соответствующую трехлетнему сроку.

105

РЕШЕНИЕ Пустьi будет нормой, соответствующей трехлетнему сроку, которая эквивалентна 5% годовых. Тогда

1 + i = (1,05)3 = 1,157625 ,i = 0,157625 за 3 года.

Теперь мы имеем простую полагающуюся ренту, состоящую из платежей по 50 млн рб в начале каждого трехлетнего срока и нормой процента i = 0,157625 за этот срок. Поэтому

A = R + R/i = 50 + 50/0,157625 = 367,2086 млн рб.

Сравнение двух использованных методов анализа общей ренты показывает, что метод замены нормы процента формально проще. Главным его недостатком является необходимость применения вычислительных средств.

Полагающиеся ренты в финансовой математике

Когда платежи ренты поступают в начале каждого интервала платежа, рента называется полагающейся рентой. Так как эта ситуация может рассматриваться как комбинация немедленного платежаR (илиW) и обыкновенной ренты с такими же платежами, ясно, что настоящая стоимость полагающейся ренты просто наR (илиW) больше, чем дается формулами предыдущего параграфа. Поэтому настоящая стоимость простой полагающейся ренты вычисляется по формуле

|

A = R + R/i |

(3) |

и настоящая стоимость общей полагающейся ренты находится из

|

A = W + R/i = W + W/(i s |

|

|

i ) , |

(4) |

|

m p |

|

как это следует из (2).

Иногда желательно выразить настоящую стоимость общей полагающейся ренты в несколько другой форме. Для этого из (4) получим выражение

Ai = W (i+ 1/

sm  p i ) = W/

аm

p i ) = W/

аm  p i .

p i .

103

Но из формулы (1) R = Ai . Поэтому общая полагающаяся рента с платежамиW может быть заменена эквивалентной простой рентой с платежамиR , определяемыми по формуле

|

R = W / а |

|

|

i . |

(5) |

|

m p |

|

Настоящая стоимость ренты в таком случае определяется из (1). Следует

|

иметь ввиду, что значения R , используемые в формулах(2) и(4), |

не | |

|

являются одними и теми же. Когда |

R вычисляется из(2), первый платеж | |

|

W не используется и поэтому |

A = W + R/i . Однако, когда |

R |

вычисляется по (5), первый платеж используется тоже и в терминах этого R мы имеемA = R/i .

Уравнение (5) является справедливым для преобразования общих полагающихся аннуитетов в простые аннуитеты и будет рассмотрено в последующем.

ПРИМЕР Местные власти и государство совместно содержат деревянный мост. Местные власти платят 50 млн рб каждые три года в качестве своей доли для замены моста. Если новый мост нужен сейчас и деньги стоят 5% эффективно, какую сумму могла бы заплатить местная власть за строительство моста из стали и бетона, если государство согласно заплатить затраты на все будущие замены моста.

РЕШЕНИЕ Местные власти могут позволить себе заплатить настоящую стоимость ренты (при нормеj1 = 5% ), образованной трехлетними платежами по 50 млн рб. Она является общей полагающейся рентой^ так как мост нужен сейчас. Величинаm/p является отношением периодов начисления процентов к интервалам платежей и равна, следовательно, 3/1;W = 50 ,i = 0,05 .

a) Если мы рассматриваем полагающуюся ренту как немедленный

|

платеж 50 млн рб, |

за которым следует обыкновенная рента, тогда | ||||||

|

R = W / s |

|

|

i |

= 50 / s |

|

|

5 % = 50 0,31720856 = 15,860428 . |

|

m p |

|

3 |

| ||||

Текущая стоимость ренты в этом случае получается из (4)

A = W + R/i = 50 + 15,860428/0,05 = 367,2086 млн рб .

b) Если мы используем (5) для замены полагающейся ренты на обыкновенную простую ренту, мы получим

104

Постоянные финансовые ренты в финансовой математике

Постоянная рента - это последовательность (поток) одинаковых платежей, выплачиваемых через равные промежутки времени. Размер отдельного платежа называется членом ренты, а временной интервал между двумя последовательными платежами – период ренты. Если платежи осуществляются в конце каждого периода, то рента называется обыкновенной, или постнумерандо. Если же платежи производятся в начале периода, то ренту называют пренумерандо. По количеству выплат членов ренты на протяжении года ренты делятся на годовые (выплата раз в году) и р-срочные (р – количество выплат в году).

В большинстве случаев анализ постоянной ренты предполагает расчет одной из двух обобщающих характеристик: наращенной суммы ренты S (суммы всех членов потока платежей с начисленными на них к концу срока процентами) или современной стоимости ренты А (суммы всех членов потока платежей, дисконтированных на начало срока ренты или в некоторый другой момент времени). Получим формулы для расчета этих величин.

1). Расчет наращенной суммы постоянной ренты постнумерандо. Рассмотрим сначала годовую ренту постнумерандо. Пусть в течение n лет в банк в конце каждого года вносится сумма R , и на взносы начисляются сложные проценты по годовой ставке i . Все члены ренты, кроме последнего, приносят проценты: на первый член ренты проценты начисляются (n-1) год, на второй – (n-2) года, и так далее. Наращенные к концу срока суммы составляют геометрическую прогрессию:

R (1+i)n-1, R (1+i)n-2, R( 1+i)n-3,.., R (1+i), R.

Наращенная сумма ренты в целом получается суммированием этих величин и вычисляется по формуле:

S = R ![]() .

.

Пусть теперь рента р – срочная, выплачивается р раз в году равными суммами, а процент начисляется один раз в конце года. Если годовая сумма платежей равна R , то каждый раз выплачивается сумма R/p . Общее число членов ренты равно np . Ряд членов ренты с начисленными процентами представляют собой геометрическую прогрессию с первым членом R/p и знаменателем q=(1+i)1/p . Наращенная сумма ренты S равна сумме членов этой прогрессии:

S =![]() .

.![]() ,

,

гдеq = (1+i)1/p .

В частности , если платежи производятся два раза в год (p=2) , то q= ![]() ,

а если платежи ежеквартальные (p=4) , то q=

,

а если платежи ежеквартальные (p=4) , то q=![]() .

.

2). Расчет современной стоимости постоянной ренты постнумерандо. При расчете современной стоимости ренты применяется математическое дисконтирование. Рассчитаем приведенную на момент начала срока ренты стоимость годовой ренты постнумерандо. При ежегодном дисконтировании приведенная величина первого платежа равна Rv , второго - Rv2 , последнего - Rvn , где v=1/(1+i) - дисконтный множитель. Современная стоимость ренты получается их суммированием и равна:

А=Rv![]() ;v = 1

/(1+i).

;v = 1

/(1+i).![]()

Для p - срочной ренты при однократном начислении процентов в конце года размер платежа равен R/p , число платежей равно np , а дисконтный множитель v=1/(1+i) 1/p . Современная стоимость ренты равна:

А=![]() v

v![]() ;

;

где ![]()

В частности, если платежи производятся два раза в год (p=2) ,

то v=1/![]() ,

а если платежи ежеквартальные (p=4) , то v=1/

,

а если платежи ежеквартальные (p=4) , то v=1/![]() .

.

Величины, на которые умножается R в формулах расчета наращенной суммы ренты, называются коэффициентами наращения ренты, а множители при R в формулах расчета современной стоимости ренты, называются коэффициентами приведения ренты.

Приведенная рента в финансовой математике

Различие между обычной рентой и приведенной заключается в том, что все выплаты R у приведенной ренты смещены влево на один период относительно выплат обычной ренты (сравним рис. 4а и 4б).

Рис. 4

Легко понять, что на каждый член приведенной ренты начисляется процентов на один период больше, чем в обычной ренте.

Отсюда наращенная сумма приведенной ренты SP больше в (1 + i ) раз наращенной суммы обычной ренты :

SP = S (1 + i ) и sP(n; i) = s(n; i)(1 + i ).

Точно такой же зависимостью связаны современные стоимости обычной ренты А и приведенной ренты АP :

АP =А (1 + i ), аP(n; i) = a(n; i)(1 + i ) . (18)

Пример. Кредит в сумме 5 млн руб. погашается 12 равными ежемесячными выплатами. Процентная ставка по кредиту установлена в размере i=3 % в месяц. Найдите сумму ежемесячного взноса R при платеже:

а) постнумерандо (обычная рента),

б) пренумерандо (приведенная рента).

Решение. а) R ? a(12;0,03) = 5 млн руб.

Коэффициент приведения a(12; 0,03) = ![]() =

9,95400 .

=

9,95400 .

Отсюда R = 5млн руб./ 9,95400 = 502311 руб.

б) Аналогично предыдущему : R ? a(12;0,03) = 5 млн руб. Из формулы (18):

аP(12;0,03) = a(12;0,03) ? (1+ i ) = 9,954 ? 1,03 = 10,25262 ;

R= 5 млн руб./10,25262 = 487680 руб.

-

Финансовые ренты (аннуитеты) и их использование в оценке

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называютфинансовой рентой илианнуитетом.

Финансовая рента имеет следующие параметры: член ренты - величина каждого отдельного платежа,период ренты - временной интервал между двумя соседними платежами,срок ренты - время, измеренное от начала финансовой ренты до конца ее последнего периода,процентная ставка - ставка, используемая при наращении или дисконтировании платежей, образующих ренту, число платежей в году, число начислений процентов в году, моменты платежа внутри периода ренты.

Список литературы и источников на тему "Рента в оценке стоимости"

- Темы аттестационных - Судебная стоимостная и строительно-техническая экспертиза недвижимости

- Особенности применения методов оценки недвижимости при проведении судебной стоимостной экспертизы

- Ценообразование в строительстве - судебная строительная экспертиза (тест)

- Математические методы в судебной стоимостной экспертизе (тест)

- Организация и проведение экспертизы объектов недвижимости (тест)

- Организация и проведение экспертизы по определению стоимости земельных участков (тест)

- Особенности проведения экспертизы по определению и оспариванию кадастровой стоимости объектов недвижимости (тест)

- Особенности проведении экспертизы по определению стоимости объектов незавершенного строительства

- Организация и проведение экспертизы по определению стоимости убытков от аварийных ситуаций и противоправных действий

- Методики и организация судебной строительно-технической экспертизы (тест)

- Организация и проведение натурных обследований объектов недвижимости в стоимостной и строительно-технической экспертизе

- Тест основы товароведения

Другие похожие работы

© 2002 - 2026 RefMag.ru