|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Простой процент в оценке стоимостиОбласть применения схемы простых процентов в финансовой математикеНа практике многие финансовые операции выполняются в рамках одного года, например, краткосрочные ссуды, представляемые на срок до одного года с однократным начислением процентов. В этом случае более выгодна схема простых процентов. Используется формула:

где r - годовая ставка процента, t - продолжительность финансовой операции в днях, T - число дней в году. При определении продолжительности финансовой операции принято день выдачи и день погашения ссуды считать за один день. Размер промежуточной процентной ставки зависит от того, чему принимается равной продолжительность года (квартала, месяца). Здесь возможны два варианта:

При определении продолжительности финансовой операции также возможны два варианта:

Соответственно существует три способа расчета:

Пример 5. 25 января 19*3 года представлена ссуда в размере 5 млн. руб. с погашением через 6 месяцев (25 июля) под 60 % годовых (год не високосный). Рассчитать различными способами сумму к погашению. Приближенное число дней: 30· 6 = 180. Точное число дней: 181 день (28+31+30+31+30+31). Возможны варианты возврата долга: В расчете используется точный процент и точное число дней

3) В расчете используется обыкновенный процент и приближенное число дней

Еще одной распространенной операцией краткосрочного характера является операция по учету векселей банком. В этом случае пользуются дисконтной ставкой, поскольку чаще всего банку приходится иметь дело с суммой к погашению, т. е. с величиной FV. Схема действий в этом случае может быть следующей. Владелец векселя на сумму FV предъявляет вексель банку, который соглашается его купить и удерживает в свою пользу часть вексельной суммы, которая называется дисконтом. В этом случае банк предлагает владельцу суммы (PV), исчисляемую исходя из объявленной банком ставки дисконтирования (d). Очевидно, чем выше значение дисконтной ставки, тем большую сумму удерживает банк в свою пользу. Расчет представляемой банком суммы ведется по формуле:

где t - длина периода до погашения ссуды. Пример 6. Векселедержатель предъявил для учета вексель на сумму 5 млн. руб. со сроком погашения 28.09.1997 г. Вексель предъявлен 13.09.1997 г. Банк согласился учесть вексель с дисконтом в 75 % годовых. Определить сумму, которую векселедержатель может получить в банке

Комиссионные, удерживаемые банком за услугу (учет векселя) составляет: (5,0 - 4,844) млн. руб. = 156 тыс. руб. Обычные и точные простые проценты в финансовой математикеПри краткосрочных операциях срок ссуды удобно измерять в днях. Если при этом в контракте фиксирована годовая ставка, то для использования формулы наращения по простым процентам (3) сначала нужно срок ссуды выразить в годах. Пусть срок ссуды составляет ? дней, а К - число дней в году (временная база). Тогда выраженный в годах срок ссуды Т равен ?/К, и формула (2) принимает вид Sn = S0.(1+i•?/ K) (4) Вычисления осложняются тем, что как месяцы, так и годы имеют различную длительность, выраженную в днях. На практике в расчетах продолжительность года К принимают либо равной 360 дням (12 месяцев по 30 дней), либо фактическому числу дней в году (365 или 366 дней). В первом случае простые проценты называют обычными, во втором - точными. Число дней ссуды также можно измерить точно или приближенно. Точное число дней ссуды подсчитывается как число дней между датой начала и датой окончания операции; при этом день выдачи и возврата ссуды считают за один день. При этом используется специальная таблица, в которой приведены порядковые номера каждого дня в году. Приближенное число дней ссуды определяется из условия, что продолжительность любого месяца равна 30 дням; ? = k • 30+m , где k - число полных месяцев в сроке, m — количество оставшихся дней (m< 30). Таким образом, возможны четыре схемы расчета простых процентов, из которых применяются следующие три: (а) точные проценты с точным числом дней ссуды; (б) обычные проценты с точным числом дней ссуды; (в) обычные проценты с приближенным числом дней ссуды. В банковской практике различных стран срок в днях и расчетное количество дней в году при начислении процентов определяются по-разному. В германской практике подсчет числа дней основывается на длительности года в 360 дней и месяцев в 30 дней (Германия, Дания, Швеция). В французской практике длительность года принимается равной 360 дням, а количество дней в месяце берется равным фактической календарной длительности 28, 29, 30, или 31 день соответственно (Франция, Бельгия, Испания). В английской практике длительность года – 365 дней, а длительность месяцев соответствует фактической длительности по календарю (Англия, США, Португалия). В табл. 1 представлена сквозная нумерация всех дней в году для удобства выполнения расчетов. Таблица 1

Продолжение табл. 1

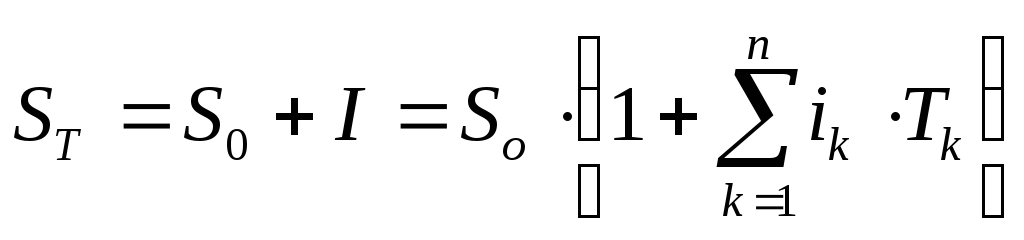

Переменные ставки простых процентов в финансовой математикеРассмотрим случай, когда в течение срока ссуды процентная ставка изменяется. Пусть общий срок ссуды Т разбивается на части Т1, T2,…,Тn, причем: в течение срока T1 применяется процентная ставка i1; в течение срока Т2 применяется процентная ставка i2; …………………………………………………………… в течение срока Тn применяется процентная ставка in. Начисленные за срок Tk проценты Ik составляют: Ik = S0 •ik•Tk где So - первоначальная сумма долга. Общая сумма процентов I за весь срок ссуды равна сумме этих величин:

а наращенная сумма Sт к моменту окончания операции составит:

Коэффициент наращения за весь срок ссуды равен:

Простая учетная ставка в финансовой математикеРассмотрим случай, когда проценты за кредит выплачиваются в момент заключения договора, то есть, предварительно. При этом проценты в виде дисконта начисляются на сумму, подлежащую уплате в конце срока. В этой операции применяется учетная ставка d. Пусть срок договора Т измеряется в годах. Если для операции наращения по простым процентам по годовой ставке i плата за ссуду I начисляется на сумму S0 и равна I = S0·i·Т, то при дисконтировании по простой годовой учетной ставке d плата за ссуду в виде дисконта D начисляется на сумму ST, подлежащую уплате в конце срока, и равна D = ST·d·T. Так как S0 = ST - D, то после подстановки значения D получаем формулу для расчета приведенного значения суммы ST: S0 = ST (1-d T) (42) Дисконтный множитель при этом равен (1-d·T). Если ссуда краткосрочная, то полагают Т = ?/К, где ?-срок ссуды в днях, К -временная база (число дней в году). При учете посредством учетной ставки чаще всего полагают К = 360, а число дней ссуды обычно берется точным. Найдем связь между годовой ставкой процента i и годовой учетной ставкой d при условии, что обе операции (наращение суммы долга и дисконтирование) приводят к одинаковым финансовым последствиям. Имеем в случае, когда срок ссуды равен одному году, по формулам (2) и (42)):

Перемножая эти равенства и сокращая обе части на S0 • S1, получаем (1+i)(1-d)= 1. Отсюда можно выразить ставку наращения i через учетную ставку d и наоборот:

Сравним два метода дисконтирования - математическое дисконтирование для случая простых процентов (формула (39)) и дисконтирование по простой учетной ставке (формула (42)). Очевидно, они приводят к качественно разным результатам. Вычисляемое по формуле (39) приведенное значение суммы ST положительно при любой ставке процента i . Наоборот, из формулы (42) видно, что для достаточно большого срока ссуды (Т >1/d) современное значение суммы ST становится отрицательным, то есть, кредитная операция теряет смысл. Простой дисконт в финансовой математикеДисконтом называют уменьшение суммы счета, расчета, долга и т.п. по какой либо причине. В математике финансов дисконтом является величина, вычитаемая из суммы погашения обязательства, когда обязательство принимается до даты его погашения. Сумма, остающаяся после вычитания дисконта из суммы погашения, называетсявыручкой. Например, предположим, что Иванов получил вексель от Петрова на 10000 рб, которые будут погашены через 5 месяцев. После этого Иванов продает этот вексель Сидорову за 9500. В этом случае дисконт равен 500 рб и выручка равна 9500 рб. Нормой дисконта для данного периода времени называется отношение дисконта за период к сумме погашения. Как и в случае простого процента, эта норма всегда дается в процентах или эквивалентных десятичных дробях и обычно рассчитывается на годовой основе. Пусть S обозначает сумму погашения,d - норма дисконта за 1 год иt - продолжительность периода времени в годах. Если дисконт вычисляется по формуле

он называется простым дисконтомили, банковским дисконтом.Если P обозначает выручку, тогда

Для простого или банковского дисконта равенства (4) и (5) играют ту же самую роль, какую играют равенства (1) и(2) для простого процента. Если из (4) и (5) исключитьD , получается выражение для выручки через величиныS ,d иt

Когда инвестор (в нашем примере Сидоров) покупает вексель до его даты

процента не будут одинаковыми. В рассмотренном примере норма дисконта равна (из D = Sdt) d = D/(St) = 500/(10000 ? (5/12)) = 0,12 , в то время как норма процента равна (из I = Prt) r = I/(Pt) = 500/(9500 ? (5/12)) = 12/95. Соотношение между нормой процента и нормой дисконта легко получается приравниванием правых частей равенств (1) и(4) и делением наt. Это дает

Ошибки в задачах, касающихся дисконта, обычно появляются

уравнение простого процента. Поэтому P = S/(1 + rt). Когда выручка от продажи векселя найдена одним из описанных способов, говорят, что вексель дисконтирован. Если используется способ a) , дисконт называется банковским дисконтом илидисконтом по норме дисконта . Если используется способ b) , дисконт называетсядисконтом по норме процента или иногдаистинным дисконтом. 13 Когда человек занимает деньги и дает свой вексель, по существу, он продает свой вексель на время до даты погашения. В примере предыдущего параграфа Иванов фактически продал Петрову за 4000 рб расписку о том, что через 4 месяца он выкупит ее за 4076 рб. 4000 рб являются выручкой. 76 рб можно рассматривать как дисконт от суммы погашения 4076 рб. 4 месяца спустя, когда Иванов возместит 4076 рб, 76 рб будут процентом для Петрова за его инвестицию 4000 рб на 4 месяца. Многие банки используют норму дисконта при выдаче любых ссуд. Однако при этом часто используется термин процент авансом в том же самом смысле, что и банковский дисконт. Например, Сидоров попросил ссуду 120000 рб на 60 дней в банке, который использует 7% - ную норму процента авансом. В банке вычисляют величину процента авансом по формулеD = Sdt , гдеS = 120000 ,d = 0,07 иt = 1/6 , получая значение 1400 рб, и выдают Сидорову 118600 рб, являющиеся выручкой от ссуды.

процента авансом является банковской терминологией нормы дисконта. ПРИМЕР 1 16 ноября 1994 Иванов продал сберегательному банку следующий вексель **************************************************************** 9 февраля 1994 Через год после указанной даты я обязуюсь выплатить по требованию Иванова 150000 рб и простой процент 6% годовых. Подпись Петров **************************************************************** Если сберегательный банк использует 7% - ную норму процента авансом, a) какой будет выручка, b) какую норму процента реализует банк при такой инвестиции ?

D = Sdt = 159000 ? 0,07 ? (17/72) = 2627,92 рб, P = S - D = 159000 - 2627,92 = 156372,08 рб. 14 Простой процент в финансовой математикеПусть P будет основной суммой.r - нормой процента за 1год иt - продолжительность периода времени в годах. Если процент вычисляется по формуле

и если процент выплачивается в конце периода времени, тогда выплачиваемые процентные деньги называются простым процентом. В этом случае норма процента за рассматриваемый период времени равнаrt. Для простого процента норма, как правило, дается для периода продолжительностью 1 год. 5 Если S обозначает итоговую сумму, тогда

Равенства (1) и (2) называются основными уравнениями простого процента. Любая задача для простых процентов может быть решена при помощи этих двух равенств. Следует заметить, что они содержат пять различных переменных, а именноS, P, I, r иt. Если любые три заданы (исключая случай задания трех первых одновременно), остальные две могут быть найдены с помощью(1) и (2). Для удобства можно добавить еще одно равенство. Если исключить из(1) и (2) переменнуюI, получим выражение итоговой суммыS черезP, r иt.

полученный процент называется обыкновенным простым процентом. Второй способ - использовать деление числа дней на 365 (366 в високосном году). Если t вычисляется таким образом, полученный процент называетсяточным простым процентом. ПРИМЕР 1 Найти простой процент за ссуду 3000 рб на 5 месяцев при норме 0,07%. РЕШЕНИЕ Мы имеемP = 3000,r = 0,07 иt = 5/12. I = Prt = 3000 ? 0,07 ? (5/12) = 87,5 рб. ПРИМЕР 2 Найти точный простой процент и итоговую сумму, если 5000 рб даны взаймы на 100 дней при норме 4%. РЕШЕНИЕ P = 5000,r = 0,04 иt = 100/365 I = 5000 ? 0,04 ? (100/365) = 54,8 рб S = 5000 + 54,8 = 5054,8 рб. 6 ПРИМЕР 3 Человеку, который инвестировал 100000 рб, возмещены 101000 рб девяносто днями позже. С какой нормой зарабатывались эти деньги при обыкновенном простом проценте ?

r = I/(Pt) = 1000/(100000 ? (1/4)) = 0,04 = 4%. ПРИМЕР 4 Через 60 дней после займа Иванов выплатил ровно 10000 рб. Сколько было занято, если 10000 рб включают основную сумму и обыкновенный простой процент при 12% ? РЕШЕНИЕ S = 10000,r = 0,12 иt = 60/360 = 1/6. Подставляя эти значения вS = P(1 + rt) , получим 10000 = P ? (1,02) откудаP = 10000/ 1,02 = 9804 рб. Для вычисления простых процентов без использования современной вычислительной техники применяются различные практические приемы. Наиболее известный из них - шести процентный способ, который основан на том, что на каждый рубль при норме 6% обыкновенный простой процент за 60 дней равен 0,01 рб. Теперь, приводя реальную норму к 6% и реальный период к 60 дням для определения обыкновенного простого процента достаточно перемножить эти приведенные величины и полученное произведение умножить на один процент от основной суммы. Полученный результат и будет обыкновенным простым процентом. Кроме этого для определения простых процентов не прибегая к вычислениям, используются таблицы. В финансовой математике часто можно решать поставленную задачу несколькими методами. В этих условиях всегда следует искать наиболее простой способ, который сократит и ваш труд и риск числовых ошибок. Решение задач несколькими способами часто является желательным с целью проверки результата. Простые процентыВеличина, задаваемая формулой:

называется простым процентом (измеряется в денежных единицах). Величина

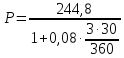

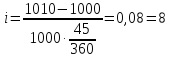

называется накопленным значением суммы P по ставке простых процентов за время t при годовой процентной ставке i. Срок может быть задан в любых временных единицах (месяцах или днях). Задача № 1. Спустя 90 дней после займа заемщик возвращает сумму в размере $100. Найти сумму займа, считая, что при обычных простых процентах годовая процентная ставка равна 8%. Решение. По условию задачи

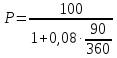

Ответ: сумма займа равна $98,04. Задача № 2. Найти Р, если S=$244,8, i=8% и срок – 3 месяца. Решение. Согласно формуле

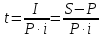

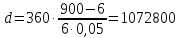

Ответ: денежная сумма равна 240$. Задача № 3. В некоторый момент времени инвестируется сумма в размере $1000. Спустя 45 дней инвестор получает $1010. Найти годовую процентную ставку, соответствующую обычным простым процентам. Решение. В нашем случае Ответ: годовая процентная ставка 8%. Задача № 4. На сколько дней нужно положить $6, чтобы при инвестировании при 5% обычной простой процентной ставке получить $900. Решение. Пусть d- число дней, которое нам нужно

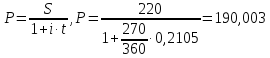

найти. Тогда с одной стороны Ответ: на 1072800 дней. Задача № 5. Владелец векселя, номинальная стоимость которого равна 220 тыс.рублей, а срок погашения – год, обратился в банк, когда до срока погашения векселя осталось 270 дней с просьбой о его учете. Банк согласился на учет векселя по ставке 21,05% годовых. Найти размер дисконта. Решение. По условию

Отсюда получаем, что дисконт в нашем примере D=220 – 190,003 = 29,997(тыс.руб.). Ответ: банк получил дисконт в размере 29997 рублей. Простые проценты - основные формулыВремя как фактор в финансовых и коммерческих расчетах Впрактических финансовых и коммерческих операциях суммы денег обязательно связываются с некоторыми конкретными моментами или интервалами времени. Для этого вконтрактах фиксируются соответствующие сроки, даты, периодичность поступлений денежных средств или их выплат. Фактор времени играет не меньшую роль, чем размеры денежных сумм. Необходимость учета фактора времени определяется принципом неравноценности денег, относящихся к разным моментам времени. Дело в том, что даже в условиях отсутствия инфляции и риска 1 млн. руб., полученных через год, не равноценен этой же сумме, поступившей сегодня. Неравноценность определяется тем, что теоретически любая сумма денег может быть инвестирована и принести доход. Поступившие доходы в свою очередь могут быть реинвестированы и т.д. Следовательно, сегодняшние деньги в этом смысле ценнее будущих, а будущие поступления менее ценны, чем современные. Очевидным следствием принципа «неравноценности» является неправомерность суммирования денежных величин, относящихся к разным моментам времени. Подобного рода суммирование допустимо лишь там, где фактор времени не имеет значения - например, в бухучете для получения итогов по периодам и в финансовом контроле. Вфинансовых вычислениях фактор времени обязательно учитывается в качестве одного из важнейших элементов. Его учет осуществляется с помощью начисления процентов. Проценты и процентные ставки Под процентными деньгами или, кратко,процентами в финансовых расчетах понимают абсолютную величину дохода от предоставления денег в долг в любой форме: в виде выдачи денежной ссуды, продажи в кредит, помещении денег на сберегательный счет, учет векселя, покупка сберегательного сертификата или облигаций и т.д. Вкакой бы форме не выступали проценты, это всегда конкретное проявление такой экономической категории, как ссудный процент. При заключении финансового или кредитного соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки - отношения суммы процентных денег, выплачиваемых за фиксированный отрезок времени к величине ссуды. Интервал времени, к которому относится процентная ставка, называютпериодом начисления. Ставка измеряется в процентах, в виде десятичной или натуральной дроби. В последнем случае она фиксируется в контрактах с точностью до 1/16 или даже 1/32. Начисление процентов, как правило, производится дискретно, т.е. в отдельные (обычно равноотстоящие) моменты времени (дискретные проценты), причем, в качестве периодов начисления принимают год, полугодие, квартал, месяц. Иногда практикуют ежедневное начисление, а в ряде случаев удобно применятьнепрерывные проценты. Проценты либо выплачиваются кредитору по мере их начисления, либо присоединяются к сумме долга. Процесс увеличения денег в связи с присоединением процентов к сумме долга называют наращением илиростом первоначальной суммы. Вколичественном финансовом анализе процентная ставка применяется не только как инструмент наращения суммы долга, но и в более широком смысле - как измеритель 9  ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ степени доходности (эффективности) финансовой операции или

В практике существуют различные способы начисления процентов, зависящие от условий контрактов. Соответственно применяют различные виды процентных ставок. Одно из основных отличий связано с выбором исходной базы (суммы) для начисления процентов. Ставки процентов могут применяться к одной и той же начальной сумме на протяжении всего срока ссуды или к сумме с начисленными в предыдущем периоде процентами. В первом случае они называются простыми, а во втором -сложными процентными ставками. Процентные ставки, указываемые в контрактах, могут быть

постоянными илипеременными

(«плавающими»). Плавающие ставки часто применяются во

внешнеэкономических операциях. В этом случае значение ставки равно сумме

некоторой изменяющейся во времени базовой величины и надбавки к ней (маржи). Примером базовой ставки может служить лондонская

межбанковская ставка ЛИБОР (LIBOR - London interbank offered rate) или

московская межбанковская ставка МИБОР. Размер маржи определяется целым рядом

условий (сроком операции и т.д.). Судя по мировой практике, он обычно находится

в пределах Теперь мы рассмотрим методы анализа сделок, в которых предусматриваются разовые платежи при выдаче и погашении кредита или депозита. Задачи такого анализа сводятся к расчету наращенной суммы, суммы процентов и размера дисконта, современной величины (текущей стоимости) платежа, который будет произведен в будущем. Формула наращения по простым процентам Под наращенной суммой ссуды (долга, депозита, других видов инвестированных средств) понимается первоначальная ее сумма вместе с начисленными на нее процентами к концу срока. Пусть P первоначальная сумма денег,i - ставка простых процентов. Начисленные проценты за один период равныPi, а заn периодов -Pni. Процесс изменения суммы долга с начисленными простыми процентами описывается арифметической прогрессией, членами которой являются величины P, P+Pi=P(1+i), P(1+i)+Pi=P(1+2i) и т.д. до P(1+ni). Первый член этой прогрессии равен P, разностьPi, а последний член определяемый как

и является наращенной суммой. Формула (1) называется формулой наращения по простым процентам или, кратко, формулой простых процентов. Множитель(1+ni) являетсямножителем наращения. Он показывает во сколько раз наращенная сумма больше первоначальной суммы. Наращенную сумму можно представить в виде двух слагаемых: первоначальной суммыP и суммы процентовI

ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ Процесс роста суммы долга по простым процентам легко представить графически (см. Рис. 1). При начислении простых процентов по ставке i за базу берется первоначальная сумма долга. Наращенная сумма S растет линейно от времени. Пример 1. Определим проценты и сумму накопленного долга, если ссуда равна 100000 руб., срок долга 1,5 года при ставке простых процентов, равной 15% годовых. I=100000 •1,5 •0,15=22500 руб. - проценты за 1,5 года S=100000+22500=122500 руб. - наращенная сумма.

Практика начисления простых процентов Начисление простых процентов обычно используется в двух случаях: (1) при заключении краткосрочных контрактов (предоставлении краткосрочных кредитов и т.п.), срок которых не превышает года (n?1); (2) когда проценты не присоединяются к сумме долга, а периодически выплачиваются. Ставка процентов обычно устанавливается в расчете за год, поэтому при продолжительности ссуды менее года необходимо выяснить какая часть процента уплачивается кредитору. Для этого величину n выражают в виде дроби n=t/K, где n - срок ссуды (измеренный в долях года),K - число дней в году (временная база),t - срок операции (ссуды) в днях. Здесь возможно несколько вариантов расчета процентов, различающихся выбором временной базы K и способом измерения срока пользования ссудой. Часто за базу измерения времени берут год, условно состоящий из 360 дней (12 месяцев по 30 дней в каждом). В этом случае говорят, что вычисляют обыкновенный иликоммерческий процент. В отличие от неготочный процент получают, когда за базу берут действительное число дней в году: 365 или 366. Определение числа дней пользования ссудой также может быть точным илиприближенным. В первом случае вычисляют фактическое число дней между двумя датами, 11  ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ во втором - продолжительность ссуды определяется числом месяцев и дней ссуды, приближенно считая все месяцы равными, содержащими по 30 дней. В обоих случаях дата выдачи и дата погашения долга считается за один день. Подсчет точного числа дней между двумя датами можно осуществить на компьютере, взяв разность этих дат, или с помощью специальной таблицы, в которой представлены порядковые номера дат в году. Комбинируя различные варианты временной базы и методов подсчета дней ссуды, получаем три варианта расчета процентов, применяемые в практике: (1)точные проценты с точным числом дней ссуды (365/365) - британский; (2)обыкновенные проценты с точным числом дней ссуды (365/360) - французский; (3)обыкновенные проценты с приближенным числом дней ссуды (360/360) - германский. Вариант расчета с точными процентами и приближенным измерением времени ссуды не применяется. Простые переменные ставки Как известно, процентные ставки не остаются неизменными во времени, поэтому в кредитных соглашениях иногда предусматриваются дискретно изменяющиеся во времени процентные ставки. В этом случае формула расчета наращенной суммы принимает следующий вид

где P - первоначальная сумма (ссуда), it - ставка простых процентов в периоде с номеромt, nt - продолжительность периодаt - периода начисления по ставкеit. Пример 2. Пусть в договоре, рассчитанном на год, принята ставка простых процентов на первый квартал в размере 10% годовых, а на каждый последующий на 1% меньше, чем в предыдущий. Определим множитель наращения за весь срок договора. 1+?ntit = 1+0,25•0,10+0,25•0,09+025•0,08+0,25•0,07 = 1,085 Реинвестирование по простым процентам Сумма депозита, полученная в конце обозначенного периода вместе с начисленными на нее процентами, может быть вновь инвестирована, хотя, скорее всего, и под другую процентную ставку, и этот процесс реинвестирования иногда повторяется неоднократно в пределах расчетного срокаN. Тогда в случае многократного инвестирования в краткосрочные депозиты и применения простой процентной ставки наращенная сумма для всего срокаN вычисляется находится по формуле

t=1 где n1, n2,..., nm - продолжительности последовательных периодов реинвестирования, m N = ?nt , t=1 i1, i2,..., im - ставки, по которым производится реинвестирование. 12  ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ Дисконтирование и учет по простым ставкам Впрактике часто

приходится решать задачу обратную наращению процентов, когда по заданной сумме

S, соответствующей концу финансовой операции,

требуется найти исходную суммуP. РасчетP

поS называетсядисконтированием суммыS.

ВеличинуP, найденную дисконтированием, называютсовременной величиной (текущей

стоимостью) суммыS. Проценты в виде

разности Таким образом, в практике используются два принципа расчета процентов: (1) путем наращения суммы ссуды и (2) устанавливая скидку с конечной суммы долга. Вбольшинстве случаев фактор времени учитывается в финансовых контрактах именно с помощью дисконтирования. Величина P эквивалентна суммеS в том смысле, что через определенный период времени и при заданной ставке процентов она в результате наращения станет равнойS. Поэтому операцию дисконтирования называют также приведением. Но понятие приведения шире, чем дисконтирование.Приведение - это определение любой стоимостной величины на некоторый момент времени. Если некоторая сумма приводится к более ранней дате, чем текущая, то применяется дисконтирование, если же речь идет о более поздней дате, то - наращение. Известны два вида дисконтирования: математическое дисконтирование и банковский (коммерческий) учет. Математическое дисконтирование. Этот вид дисконтирования представляет собой решение задачи, обратной наращению первоначальной ссуды. Если в прямой задаче S=P(1+ni), то в обратной

Дробь в правой части равенства при величине S называетсядисконтным множителем. Этот множитель показывает какую долю составляет первоначальная сумма ссуды в окончательной величине долга. Дисконт суммыS равен

Банковский или коммерческий учет. Операция учета (учета векселей) заключается в том, что банк до наступления срока платежа по векселю или другому платежному обязательству покупает его у владельца (являющегося кредитором) по цене ниже той суммы, которая должна быть выплачена по нему в конце срока, т.е. приобретает (учитывает) его с дисконтом. Для расчета процентов при учете векселей применяется учетная ставка, которую мы обозначим символомd. По определению, простая годовая учетная ставка находится как

ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ

Множитель Наращение по учетной ставке. Учетная ставка может использоваться для наращения, т.е. для расчетаS поP. В этом случае из формулы (10) следует, что

Сравнение ставки наращения и учетной ставки. Операции наращения и дискон- тирования по своей сути противоположны, но ставка наращения и учетная ставка могут использоваться для решения обеих задач. В этом случае, в зависимости от применяемой ставки, можно различать прямую и обратную задачи. Прямая и обратная задачи

Совмещение начисления процентов по ставке наращения и дисконтирования по учетной ставке. В том случае, когда учету подлежит долговое обязательство, предусматривающее начисление простых процентов на первоначальную сумму долга, необходимо решить две задачи: (1) определить конечную сумму долга на момент его погашения; (2) рассчитать сумму, получаемую при учете, путем дисконтирования конечной суммы долга, применяя учетную ставку, действующую в момент учета. Решение двух этих задач можно записать в виде одной формулы, содержащей наращение по ставке простых процентов, фигурирующей в долговом обязательстве, и дисконтирование по учетной ставке: где P1 - первоначальная сумма ссуды, P2 - сумма, получаемая при учете обязательства, n1 - общийсрокплатежногообязательства, втечениекоторогоначисляютсяпроценты,n2 - срок от момента учета до погашения долга. Пример 3. 14  ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ Платежное обязательство уплатить через 100 дней 2 млн. руб. с процентами, начисляемыми по ставке простых процентов i=20% годовых, было учтено за 40 дней до срока погашения по учетной ставкеd=15%. Требуется определить сумму, получаемую при учете. Решение.

Отметим, что при наращении здесь использовалась временная база 365 дней, а при дисконтировании - 360. Определение продолжительности ссуды. Иногда задача ставится таким образом, что требуется найти временной интервал, за который исходная сумма при заданной ставке процентов вырастет до нужной величины, или срок, обеспечивающий определенный дисконт с заданной величины. Другими словами, речь идет о решении формул (1) и (10) относительно n. При использовании простой ставки наращения i из (1) получаем

Формулы (12) и (13) дают срок, измеряемый в годах, но простые ставки в основном используются в краткосрочных операциях, когда срок исчисляется днями. В этом случае

Определение уровня процентной ставки. Уровень процентной ставки может служить мерой доходности операции, критерием сопоставления альтернатив и выбора наиболее выгодных условий. Из тех же формул (1) и (10) получаем ставку наращения i и учетную ставку d

где использовалось соотношение (14). Напомним, что срок n в двух формулах имеет разный смысл: в первом случае это весь срок операции, а во втором - оставшийся срок до погашения. Пример 4. Определить доходность операции для кредитора, если им предоставлена ссуда в размере 2 млн. руб. на 100 дней и контракт предусматривает сумму погашения долга 2,5 млн. руб. Доходность выразить в виде простой ставки процентов i и учетной ставкиd. Временную базу принять равнойK=360 дней. Решение. 15  ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ

Иногда размер дисконта в контрактах фиксируется за весь срок ссуды в виде доли (или процента) от суммы погасительного платежа. Таким образом, уровень процентной ставки здесь задается в неявном виде. Но нетрудно вывести формулы, с помощью которых значения этих ставок можно вычислить. Пусть S - размер погасительного платежа,dn - доля этого платежа, определяющая величину дисконта за весь срок ссудыn. Требуется определить каким уровням годовых ставокi иd эквивалентны такие условия. Итак, S - сумма возврата в конце

срока ссуды,

Пример 5. Кредитор и заемщик договорились, что из суммы кредита, выданного на 200 дней, сразу удерживается дисконт в размере 25% указанной суммы. Требуется определить цену кредита в виде простой годовой учетной ставки d и годовой ставки простых процентовi. Считать временную базуK равной 365 дням. Решение.

16 Простые проценты в финансовой математикеПредприниматель получил в банке кредит на 80+ав дней по процентной ставке 20% годовых, при этом в банке были удержаны комиссионные в размере1,5% от величины кредита. Найдите доходность такой финансовой операции для банка в виде годовой простой процентной ставки, если банк начисляет проценты на исходную сумму кредита , полагая что в году 360 дней, Как изменится доходность при выдаче кредита на 60 дней и 120 дней? Простые проценты в финансовой математике

Реинвестирование под простые проценты в финансовой математикеТеперь предположим, что в момент каждого изменения ставки наращенная к этому моменту сумма вкладывается вновь под простой процент. Эта операция называется реинвестированием, или капитализацией процентов. Получим формулу для расчета наращенной суммы в этих условиях. Пусть, как и в п. 1.4, общий срок ссуды Т разбивается на части Т1, Т2, ... , Тn, причем в течение периода Тк применяется процентная ставка ik. По формуле наращения по простым процентам (2) наращенная за период Т1 сумма S1 равна:

В течение периода Т2 проценты начисляются на сумму S1 по ставке i2, и наращенная к концу этого срока сумма S2 равна:

В течение периода T3 проценты начисляются на сумму S2 по ставке i3, и наращенная к концу этого срока сумма S3 равна;

Рассуждая аналогично, получаем формулу для вычисления наращенной суммы SТ к моменту окончания операции:

Замечание. Если каждый частичный период Тk равен периоду начисления (Tk =1), а все процентные ставки одинаковы (ik = i), то весь срок ссуды равен n периодам начисления (T = n), а наращенная сумма Sn составит:

Список литературы и источников на тему "Простой процент в оценке стоимости"

Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5)

(5)

. Поэтому,

согласно формуле

. Поэтому,

согласно формуле получаем

получаем  =98,04$.

=98,04$. , получаем

, получаем  =240$

=240$ . Согласно

формуле

. Согласно

формуле , т.е.

, т.е. .

. . С другой стороны,

. С другой стороны, . Отсюда следует, что

. Отсюда следует, что . Подставляя данные задачи, получим

. Подставляя данные задачи, получим .

. ,i=0,2105 , S=220

. В этом случае владелец векселя получил сумму

,i=0,2105 , S=220

. В этом случае владелец векселя получил сумму

|

|