|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Потоки платежей в оценке стоимостиМодель Гордона при оценке бизнеса предприятияFV CFT (1 g) r g •Где FV – стоимость в постпрогнозный период; •CFT - денежный поток доходов за последний год прогнозного периода; •r – ставка дисконта; •g – долгосрочные темпы роста денежного потока. •Конечная стоимость FV по формуле Гордона определяется на момент окончания прогнозного периода.  Расчет величины стоимости в постпрогнозный (остаточный) период при оценке бизнеса предприятия•По модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. •Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны. Расчет величины стоимости в постпрогнозный период в доходном подходе в оценке бизнесаВ зависимости от перспектив развития бизнеса в постпрогнозный период используют тот или иной способ расчета ставки дисконта:

Составим бизнес-план предприятия. Темп роста выручки от реализации затрат на производство определим по данным за 2005 год: Тр = 32881/30576 =1,08 Для расчета таблицы находим темп роста выручки от реализации, затрат на производство и используем эти данные при построении денежного потока. Таблица 31 Расчет денежного потока

По формуле Гордона рассчитаем стоимость предприятия в постпрогнозный год (Vпост).

где Пд - денежный поток в постпрогнозный период; д — долгосрочные темпы роста денежного потока; i - ставка дисконта. V пост = 539,36 * (1+0,03)/ (0,17 - 0,03) = 3 946,077 тыс. руб. Таблица 32 Расчет текущей стоимости денежного потока

Сумма текущих стоимостей денежного потока = 416,91+374,13+334,53+299,53 = 1425,1 Выручка от продажи предприятия в конце последнего года = 539,36/ (0,17 -0,03) = 3852,57 тыс. р. Текущая стоимость выручки от реализации = 3852,57 * 0,572 =2203,67тыс. р. Рыночная стоимость фирмы = 3852,57 +2203,67= 6056,24 тыс. р. Согласование полученных результатов Таблица 33 Согласование результатов оценки

Используя полученные веса, рассчитаем стоимость бизнеса. Таблица 34 Расчет стоимости бизнеса

Рыночная стоимость фирмы составляет 4 850 168,8 руб. (без НДС).

Расчет величины стоимости в постпрогнозный период при оценке стоимости бизнеса в методе дисконтированных денежных потоковОснова – положение: Бизнес способен приносить доход и по окончании прогнозного периода. После окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы. В зависимости от перспектив развития бизнеса в постпрогнозный период выбирают метод или модель расчета ставки дисконтирования: - метод ликвидационной стоимости; - метод чистых активов; - метод предполагаемой продажи; - модель Гордона. V(term) = CF(t+1) / (Rd – g) V(term) – стоимость в постпрогнозный период (на момент окончания периода); CF(t+1) – денежный поток доходов за первый год постпрогнозного периода (cash flow); Rd – ставка дисконтирования; g - долгосрочные темпы роста денежного потока. Полученную стоимость приводят к текущим стоимостным показателям по ставке дисконтирования, используемой для дисконтирования денежных потоков прогнозного периода. Расчет величины стоимости предприятия (бизнеса) на конец прогнозного периода (реверсии) методом Модели ГордонаЧтобы учесть доходы, которые может принести бизнес за пределами периода прогнозирования определяется стоимость реверсии. Реверсия – это:

Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона. Модель Гордона – это определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока. Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия. Таблица 2.5. Расчет текущей стоимости денежных потоков и реверсии

Таблица 2.6. Расчет текущей стоимости денежных потоков и реверсии

Таким образом, рыночная стоимость предприятия ООО «Бетон Плюс», рассчитанная методом дисконтирования денежных потоков, в 2010 году составила 98360 тыс.руб Расчет стоимости реверсии для оценки недвижимостиРеверсия – это стоимость будущей продажи объекта недвижимости в конце прогнозного периода. Если рассмотреть денежные потоки инвестора по объекту недвижимости, то вначале инвестор осуществляет инвестиции в объект, потом получает доходы от объекта и в конце владения продает объект, т.е. получает реверсию первоначально вложенных инвестиций. Оценщику при расчете реверсии необходимо определить стоимость объекта недвижимости в конце прогнозного периода. Стоимость реверсии можно рассчитать с помощью: 1) сравнительного подхода, в данном случае оценщик определяет цену будущей продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта и будущего состояния рынка недвижимости; 2) доходного подхода, в данном случае оценщик, исходя из предположения о выходе объекта недвижимости на постоянные стабильные денежные потоки к окончанию прогнозного периода, использует метод капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации; 3) затратного подхода, в данном случае оценщик рассчитывает стоимость последующей продажи, как сумму прогнозной величины рыночной стоимости земельного участка и стоимости воспроизводства (или замещения) оцениваемого объекта на момент окончания прогнозного периода; 4) допущения относительно изменения стоимости объекта недвижимости в течение прогнозного периода. Потоки платежей в финансовой математикеПроведение практически любой финансовой операции порождает движение денежных средств. Такое движение может характеризоваться возникновением отдельных платежей, или множеством выплат и поступлений, распределенных во времени. В финансовой практике зачастую контракты предусматривают не отдельные разовые платежи, а серию платежей, распределенных во времени (регулярные выплаты). Например, погашение долгосрочного кредита, вместе с начисленными на него процентами; периодические взносы на расчетный счет, на котором формируется некоторый фонд различного назначения (инвестиционный, пенсионный, страховой, резервный, накопительный и т.д.); дивиденды, выплачиваемые по ценным бумагам; выплаты пенсий из пенсионного фонда и пр. Поток платежей (cash flow – Потоки платежей являются неотъемлемой частью всевозможных финансовых операций: с ценными бумагами, в управлении финансами предприятий, при осуществлении инвестиционных проектов, в кредитных операциях, при оценке бизнеса, при оценке недвижимости, выборе альтернативных вариантов финансовых операций и т.п. Члены потока могут быть как положительными величинами (поступления), так и отрицательными величинами (выплатами), а временные интервалы между членами такого потока могут быть равными и неравными. Поток платежей, все члены которого имеют одинаковое направление (знак), а временные интервалы между последовательными платежами постоянны, называется финансовой рентой или аннуитетом. При рассмотрении финансовой ренты используются основные категории: ? член ренты ( ? период ренты ( ? срок ренты ( ? процентная ставка ( ? наращенная сумма ( ? современная стоимость ( При определении члена ренты возможны два варианта, зависящие от того, какая величина является исходной: а) наращенная сумма. Если сумма долга определена на какой-либо момент в будущем, тогда величину последующих взносов в течение k лет при начислении на них процентов по ставке n можно определить по формуле:

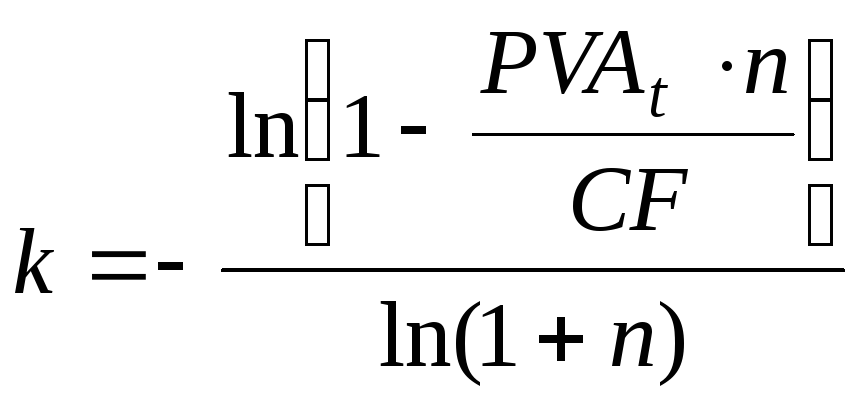

б) известна современная величина финансовой ренты, тогда, исходя из ставки процента и срока ренты, разовый платеж находится по формуле:

Как известно, погашение займа осуществляется за счет платежей, состоящих из части основного долга (суммы кредита) и процентов. Но рассчитываться размер этих платежей может по-разному. В финансовой практике наиболее часто встречаются так называемые простые или обыкновенные аннуитеты (ordinary annuity, regular annuity), которые предполагают получение или выплаты одинаковых по величине сумм на протяжении всего срока операции в конце каждого периода (года, полугодия, квартала, месяца и т.д.). Простой аннуитет обладает двумя важными свойствами: ? все его элементы равны между собой; ? отрезки между выплатой/поступлением сумм Если рассматривать кредитные отношения, то за аннуитетный платеж будем считать равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Расчёт аннуитетного платежа можно производить по формуле (2), в этом случае вводится обозначение:

Другим не менее распространенным способом погашения ссуды сегодня являются дифференцированные платежи, размер которых каждый месяц будет разным и постепенно уменьшающимся. Основной долг при этом делится на количество месяцев действия кредита и уплачивается равными долями. Проценты начисляются на остаток задолженности, за счет чего их сумма всегда уменьшается. Таким образом, основное отличие между аннуитетом и дифференцированными взносами заключается в том, изменяется ли сумма ежемесячного платежа по кредиту или остается постоянной на протяжении всего срока займа. В случае дифференцированных платежей величина погашения долга определяется следующим образом:

где

Проценты начисляются на уменьшаемую сумму основного долга:

где

Тогда величина дифференцированного платежа по кредиту по каждому месяцу определяется как сумма уплачиваемых процентов и сумма погашения основного долга:

где В финансовых операциях возможны ситуации, когда выплаты по кредиту производятся в сумме, большей установленного аннуитета. В таких случаях говорят о частичном досрочном погашении кредита. При этом кредитный договор с банком позволяет уменьшить либо размер ежемесячного аннуитетного платежа, либо срок кредитования. Рассмотрим оба варианта развития событий в случае частичного досрочного погашения кредита. 1. Уменьшение размера ежемесячного аннуитетного платежа (без изменения срока кредитования). Для определения новой суммы аннуитета достаточно подставить в формулу аннуитета новое значение суммы кредита (остаток после погашения) и срок, оставшийся до погашения кредита. 2. Уменьшение срока кредитования (без изменения размера ежемесячного аннуитетного платежа). Новый срок кредитования (с момента частичного досрочного погашения кредита) можно определить по формуле:

где

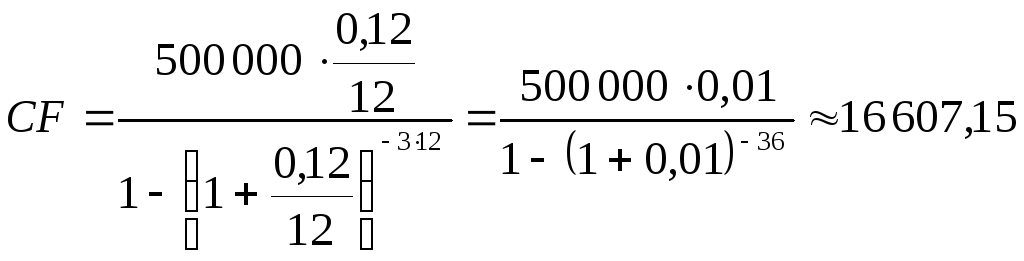

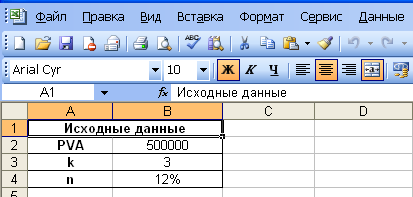

Замечание. Значение Задание На приобретение квартиры взят кредит на 3 года в размере 500 тыс. руб. под 12% годовых. Проценты по кредиту начисляются ежемесячно на остаток долга. Необходимо: 1. Определить размер ежемесячного аннуитетного платежа по кредиту. 2. Составить в Microsoft Excel график аннуитетных платежей. 3. Определить общую сумму начисленных процентов. 4. Составить в Microsoft Excel график погашения кредита при условии, что основная сумма долга погашается равными частями, и сравнить суммы начисленных процентов при дифференцированных и аннуитетных платежах. 5. Составить в Microsoft Excel график аннуитетных платежей при условии частичного досрочного погашения кредита (без каких-либо ограничений по сумме и штрафов), если 26-ой платеж составляет 50 тыс.руб., а кредитный договор с банком позволяет уменьшить: а) размер ежемесячного платежа; б) срок кредитования. 6. Ответить на вопрос: «Как изменится общая сумма выплат в случае частичного досрочного погашения кредита?» Решение. 1. Размер ежемесячного аннуитетного платежа по кредиту определим двумя способами. 1 способ. Используя формулу (2) для расчета ежемесячного аннуитетного платежа, получим

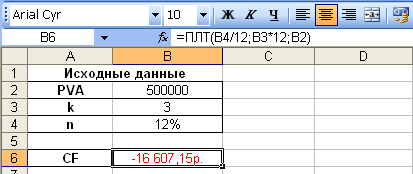

Таким образом, ежемесячно необходимо будет возвращать сумму 16 607,15 руб. 2 способ. Выполним расчеты с использованием Microsoft Excel. Создадим новую книгу в Microsoft Excel и назовем ее «Потоки платежей». Введем в ячейки A1:B4 листа 1 книги «Потоки платежей» исходные данные, как на рис. 1.

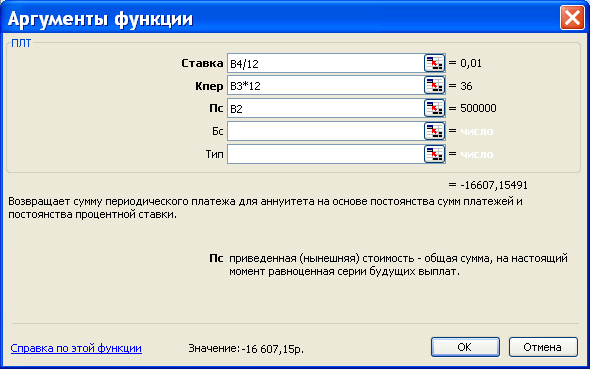

Рис. 1. Ввод исходных данных задачи 1 Далее для вычисления размера ежемесячного аннуитетного платежа по кредиту выполним следующие действия: а) в ячейку А6 ввести текст «CF»; б) выделить ячейку В6 и выполнить команду «Вставка»/«Функция», в открывшемся окне Мастера функции выбрать категорию «Финансовые», функцию ПЛТ(). Данная функция возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянства процентной ставки; в) заполнить поля функции ПЛТ согласно рис. 2: в поле «Ставка» указывается процентная ставка в долях за месяц, равная 1/12 от годовой процентной ставки, установленной в ячейкеВ4, в поле «Кпер» – общее количество месяцев выплат по кредиту, равное произведению, в поле «Пс» – сумма кредита.

Рис. 2. Окно аргументов функции ПЛТ Результат расчета величины отдельного аннуитетного платежа с использованием встроенной функции ПЛТ в Microsoft Excel представлен на рис. 3.

Рис. 3. Результат вычисления по функции ПЛТ Полученное значение отрицательно, поскольку оно представляет собой величину ежемесячного платежа по кредиту. Абсолютное значение аннуитета, рассчитанного с помощью функции ПЛТ в Microsoft Excel, совпадает со значением, найденным по формуле (2). 2. В финансовых операциях зачастую требуется вычисление обобщающих характеристик по каждому платежу и последующему их суммированию. В этом случае для расчета аннуитетного платежа по кредиту по

каждому месяцу удобно использовать формулу (2), где

С помощью Microsoft Excel составим график аннуитетных платежей (т.е. график погашения кредита) для рассматриваемой задачи. Для этого на листе 1 книги «Потоки платежей» Microsoft Excel создадим таблицу как на рис. 4. В ячейку С11 таблицы введем формулу (2) для определения

размера аннуитетного платежа, в ячейку Е11 – формулу для определения размера

платежа в погашение процентов, как произведение остатка по кредиту к моменту

Потоки платежей и постоянные финансовые ренты в финансовой математикеПогашение задолженности в рассрочку, периодическое поступление доходов от инвестиций, выплата пенсий и т.д. – называют потоки платежей. Потоки платежей могут быть регулярными и нерегулярными. В нерегулярном потоке платежей членами являются как положительные (поступления), так и отрицательные величины (выплаты), а соответствующие платежи могут производиться через разные интервалы времени. Поток платежей, все члены которого положительные величины, а временные интервалы между платежами одинаковы, называют финансовой рентойили просторентой. Рента характеризуется следующими параметрами: член ренты- размер отдельного платежа,период ренты– временной интервал между двумя последовательными платежами,срок ренты– время от начала первого периода ренты до конца последнего периода,процентная ставка. По количеству выплат членов ренты на протяжении года, ренты делятся на годовые,P -срочные(P – количество выплат в году),непрерывные(много раз в году). Обобщенные параметры потоков платежей Анализ потока платежей предполагает расчет одной из двух обобщающих характеристик: наращенной суммы или современной стоимости. Наращенная сумма–сумма всех членов потока платежей с начисленными на них к концу срока процентами. Современная стоимость потока платежей– сумма всех его членов, дисконтированных на начало срока ренты или некоторый упреждающий момент времени. Допустим, имеется ряд платежей

Как видим, наращенную сумму в заданных условиях получают методом прямого счета. Современную стоимость такого потока найдем прямым счетом – как сумму дисконтированных платежей. Обозначив эту величину, как A, получим:

где Между величинами A и S существует функциональная зависимость:

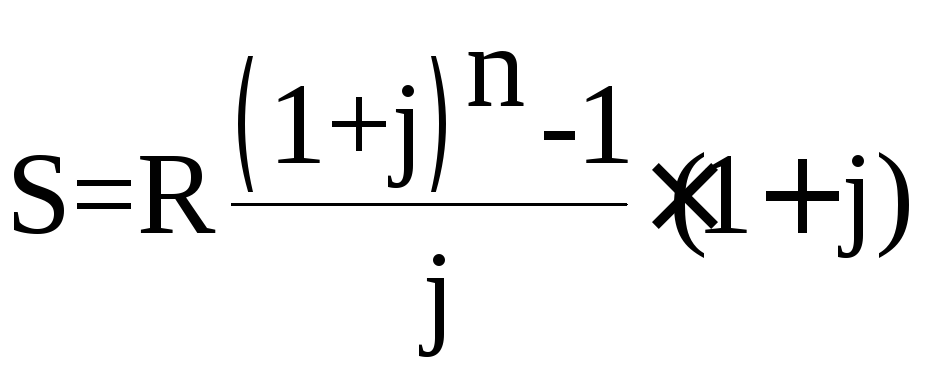

Очень важным является различие рент по моменту выплат платежей в пределах периода. Если платежи осуществляются в конце периодов, то такие ренты называют обыкновенными или постнумерандо,если же платежи производятся в начале периодов, то их называютпренумерандо. Годовая рента В течении n лет в банк в конце каждого года вносится по R руб. На взносы начисляются сложные проценты по ставке % годовых. Все члены ренты, кроме последнего, приносят проценты – на первый член ренты начисляются (n-1) раз, на второй (n-2) и т.д.

Если переписать этот ряд в обратном порядке, то получим геометрическую прогрессию со знаменателем (1+ j) и первым членомR.

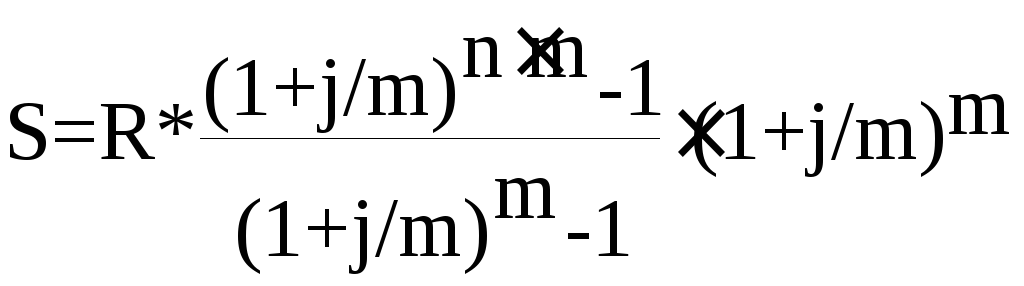

При начислении процентов m раз в году то:

Если платежи осуществляются в начале периодов то

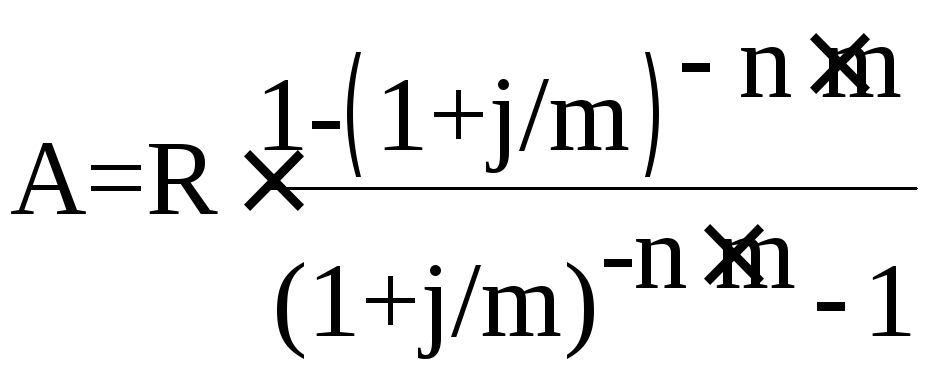

При начислении процентов m раз в году то:

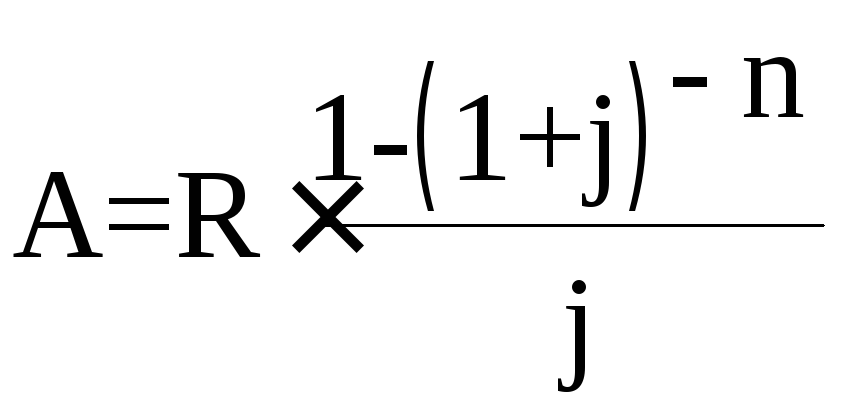

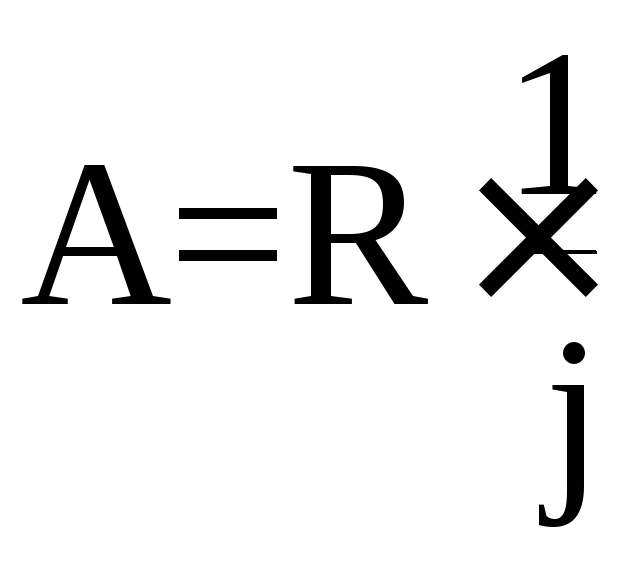

Современная стоимость постоянной ренты постнумерандо

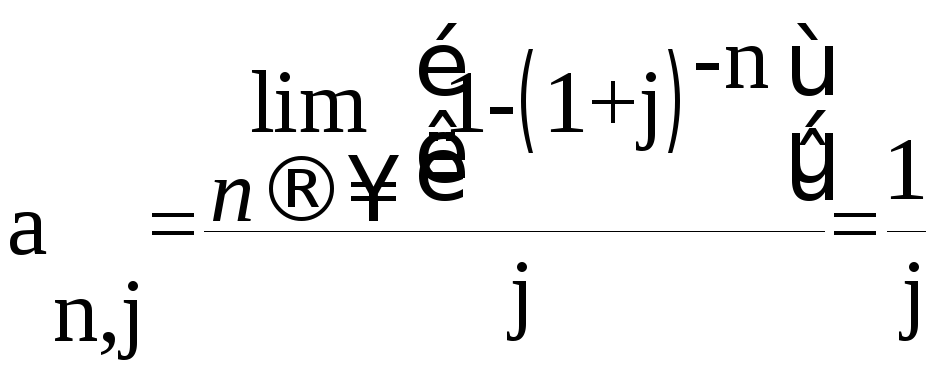

Множитель, на который умножается R, называется коэффициентом

приведения ренты и обозначается При В этом случае: При дисконтировании m раз в году:

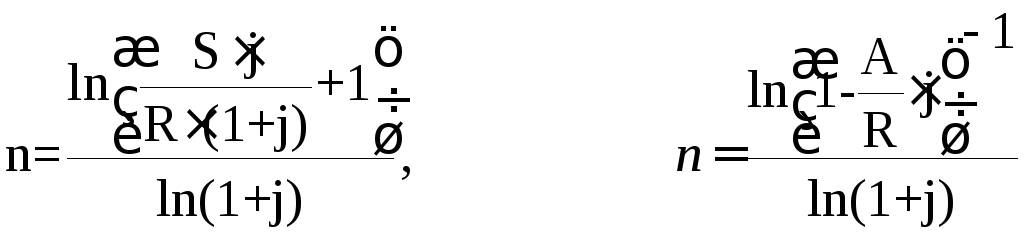

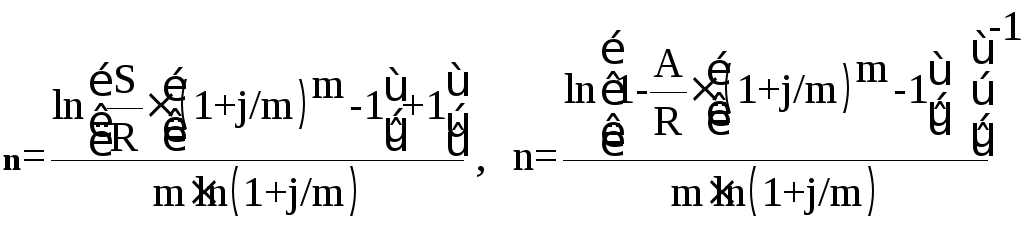

Определение срока ренты P=1 m=1

p=1 m>1 P>1 m=1

m=p

m?p При расчете срока ренты необходимо принять во внимание следующие моменты: 1. Расчетные значения срока будут дробные. Для годовой ренты в качестве n удобнее принять меньшее ближайшее число. У p-срочной ренты результат округляется до ближайшего целого числа периодов. 2. Если округление производится до меньшего целого числа, то наращенная сумма или современная стоимость ренты оказывается меньше заданной. Возникает необходимость в соответствующей компенсации. Например, если речь идет о погашении задолженности путем выплаты постоянной ренты, то компенсация может быть осуществлена соответствующими платежом в начале или конце срока или с повышением суммы члена ренты. Эквивалентные серии платежей в финансовой математикеОдной из наиболее важных проблем в математике финансов является замена данной серии платежей или других обязательств на эквивалентную серию. Например, холодильник стоит 3 млн рб. наличными. Однако его можно купить при помощи эквивалентной серии небольших ежемесячных платежей. Ранее мы рассматривали датированную сумму серии платежей или обязательств. При этом было видно, что сумма серии зависела от используемой нормы процента и даты, на которую вычислялась сумма. На основе правила эквивалентности для таких серий можно сформулировать следующее утверждение : при данной норме сложного процента две серии платежей являются эквивалентными, если датированные суммы этих серий на любую общую дату являются равными. Таким образом, если стоимость холодильника равна 3 млн рб , любая серия платежей, использованная при его покупке должна иметь стоимость на настоящий момент ( текущую стоимость ) 3 млн рб. Равенство, устанавливающее, что датированные суммы двух серий на общую дату равны, называется уравнением эквивалентности или равенством стоимостей.Дата, используемая в этом равенстве, называется датой сравнения. Из свойства 1 следует, что в качестве даты сравнения может быть использована любая дата. 32

заплатить Иванов через 5 лет, погашая весь долг ? РЕШЕНИЕ Обозначим сумму, погашаемую через 5 лет черезX . Задача состоит в определенииX таким образом, чтобы серия «50 тыс рб сейчас иX через 5 лет» была бы эквивалентна при норме процентаj2 = 6% серии «100 тыс рб через 3 года и 200 тыс рб через 8 лет». Расположим данные на временной диаграмме, располагая каждую серию в отдельную строку и измеряя время полугодовыми периодами :

лет ( 16 полугодовых периодов ). Равенство эквивалентности получается путем преобразования всех сумм к дате сравнения и приравнивания датированных сумм серий. Это дает 50000(1,03) 16 +X(1,03)6 = 100000(1,03)10 + 200000 Вычисляя соответствующие множители накопления, получим 80235 + X(1,194052) = 134392 + 200000 Из этого равенства получаем, что X = 212852 рб. В данном примере более удобной датой сравнения была бы дата сравнения, совпадающая с выплатойX. Действительно, в этом случае она равна 5 лет ( 10 периодов ) и равенство эквивалентности приобретает вид X + 50000(1,03)10 = 100000(1,03)4 +

200000(1,03) Вычислив процентные множители, получим выражение для X 33 X = 112551 + 167497 - 67196 = 212852 рб. ПРИМЕР 2 Если деньги стоят 5% эффективно, какие равные платежи через 1 год и 3 года будут эквивалентно заменяться следующей серией обязательств : выплатить 100000 рб через три года и 200000 рб с накопленным процентом через 4 года при нормеj2 = 6% ? РЕШЕНИЕ Обозначим черезX сумму погашения при искомых платежах. Поместим исходные данные задачи на временной диаграмме, показывая платежи различных серий в различных строках

Выберем конец четвертого года в качестве даты сравнения, хотя любая другая дата была бы также возможной. Все суммы преобразовываются к дате сравнения и датированные суммы серий приравниваются, образуя уравнение эквивалентности. X(1,05)3 +X(1,05)1 = 100000(1,05)1 + 200000(1,03)8 или после вычисления множителей накопления X(1,157625) +X(1,05) = 105000 + 253354. Откуда X = 358354 / 2,207625 = 162326. Использование уравнений эквивалентности показывает, что они связывают величины трех типов : суммы погашения, даты погашения и нормы процентов. До сих пор мы использовали уравнения эквивалентности только для определения неизвестных значений сумм погашения. Вместе с тем на практике уравнения эквивалентности используются также для определения и других составляющих : даты погашения или нормы процента. Хотя техника использования уравнений в этих случаях остается прежней, имеются некоторые особенности в деталях. Рассмотрим это на примерах. ПРИМЕР 3 100 тыс рб погашается через 5 лет и 200 тыс рб погашается через 10 лет. Если деньги стоятj1 = 4% . Через сколько лет оба платежа эквивалентно заменит выплата a) 250 тыс рб; b) 300 тыс рб ? 34

Разрешая теперь это равенство относительно n , находим, чтоn = 3,578 лет, то есть примерно 3 года 6 месяцев и 28 дней. b) Процедура вычислений в этом случае точно такая же, как и в случае a). Уравнение эквивалентности получается следующим 300000(1,04) и разрешая его относительно n получимn = 8,226 лет или приблизительно 8 лет, 2 месяца и 21 день. Когда серия обязательств заменяется единственным обязательством с суммой погашения, равной сумме сумм погашения всех обязательств серии, время выполнения этого обязательства при эквивалентной замене называется средней датой погашения илидатой эквивалентности. В решении b) последнего примера средняя дата погашения равна 8 лет 2 месяца и 21 день, начиная с настоящего момента. Хотя нахождение уравненной даты не представляет особых трудностей, можно упростить вычисления, если допустимо грубое приближение. Пусть S1,S2 ,S3 , ... будут суммами погашения различных обязательств, погашаемых черезn1 ,n2 ,n3 , ... , периодов начисления, и пустьn будет числом периодов начисления до средней даты погашения. Тогдаn может быть приблизительно определено по формуле 35  n n1S1n2S2n3S3... S1S2S3... Эта формула может быть получена выписыванием уравнения эквивалентности для наиболее поздней в серии даты погашения в качестве даты сравнения и использования простого процента вместо сложного процента. ПРИМЕР 4 Использовать приближенную формулу для нахождения даты эквивалентности для случая b) предыдущего примера.

то есть приблизительно 8 лет и 4 месяца. ПРИМЕР 5 Какая эффективная норма процента обеспечивает эквивалентность двум следующим сериям обязательств: a) 30000 рб, погашаемых через два года, и 100000 рб, погашаемых через 4 года, и b) 40000 рб, погашаемых через год, и 80000 рб, погашаемых через три года ? РЕШЕНИЕ Представим исходные данные на временной диаграмме

30000 100000 40000 80000 Выберем в качестве даты сравнения конец четвертого года и составим уравнение эквивалентности 40000(1 + i)3 + 80000(1 +i)1 = 30000(1 +i)2 + 100000. Для решения этого уравнения относительно i сократим обе части уравнения на 10000, перенесем все слагаемые, зависящие отi , в левую часть и обозначим ее черезf(i) , тогда получим f(i) = 4(1 +i)3 - 3(1 +i)2 + 8(1 +i) = 10 36 Список литературы и источников на тему "Потоки платежей в оценке стоимости"

Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (6)

, (6) руб.

руб.

, (15)

, (15) , (18)

, (18) ; (19)

; (19) ; (20)

; (20) ; (21)

; (21) , (22)

, (22) , (23)

, (23) ,

(24)

,

(24) , (25)

, (25)

|

|