|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Поправка в оценке стоимостиПонятие и сущность оценки и оценочной деятельностиГЛАВА 2 Бизнес как объект оценки…………………………………………...15 ГЛАВА 3 Виды стоимости……………………………………………………...22 Заключение……………………………………………………………………....27 Список использованных источников литературы……………………….........28 Введение Сегодня для принятия эффективных управленческих решений собственникам предприятия часто требуется информация о стоимости бизнеса. В проведении оценочных работ заинтересованы и другие стороны: государственные структуры (контрольно-ревизионные и другие органы), кредитные организации, страховые компании, поставщики, инвесторы и акционеры. Повышение стоимости предприятия — один из показателей роста доходов его собственников1. Поэтому периодическое проведение оценки стоимости бизнеса можно использовать для анализа эффективности управления предприятием. Традиционные методы финансового анализа основаны на расчете финансовых коэффициентов и только на данных бухгалтерской отчетности предприятия. Однако наряду с внутренней информацией в процессе оценки стоимости предприятия необходимо анализировать данные, характеризующие условия работы предприятия в регионе, отрасли и экономике в целом2. Результаты оценки бизнеса, получаемые на основе анализа внешней и внутренней информации, необходимы не только для проведения переговоров о купле-продаже — они играют существенную роль при выборе стратегии развития предприятия: в процессе стратегического планирования важно оценить будущие доходы предприятия, степень его устойчивости и ценность имиджа; для принятия обоснованных управленческих решений необходима инфляционная корректировка данных финансовой отчетности, являющейся базой для принятия финансовых решений; для обоснования инвестиционных проектов по приобретению и развитию бизнеса нужно иметь сведения о стоимости всего предприятия или части его активов. Знание основ оценки стоимости предприятия (бизнеса) и управления ею, умение применять на практике результаты такой оценки — залог принятия эффективных управленческих решений, достижения требуемой доходности предприятия. ГЛАВА 1. Понятие и сущность оценочной деятельности В условиях рыночной экономики и продавец, и покупатель, совершая сделки на «свой страх и риск», хотели бы знать заранее о возможном результате, о цене продаж интересующего их объекта. Однако рыночная цена становится известной только в результате состоявшейся сделки. И ни одному блестящему уму за всю историю человечества, от Аристотеля до наших дней, не удалось найти способ определения точной величины рыночной цены. Вместе с тем, в основе рыночной цены сделки, являющейся результатом согласования цены продавца и цены покупателя лежит внутренняя величина — стоимость, которая будучи количественно определенной в условиях конкретного рынка, представляет собой так называемую рыночную стоимость3. Существует несколько определений рыночной стоимости. Здесь же важно понять ее отличие от рыночной цены. Именно эту величину чаще всего и пытается определить эксперт-оценщик. Определяя стоимость объекта оценки, оценщики используют информацию, представленную заказчиком, также полученную из внешних источников, в том числе касающуюся состояния рынка в целом, и того сегмента, на котором «торгуется» оцениваемый объект4. На основе полученной информации рассчитывается величина, отражающая в денежном эквиваленте затраты на создание объекта, генерируемый им доход, риски, сопровождающие получение этого дохода и другие факторы. Полученная величина может совпадать с будущей ценой сделки, а может и отличаться от нее. Более того, выполняя заказ покупателя и заказ продавца на оценку одного и того же объекта, оценщик скорее всего получит различные величины в силу отличия информационной базы и ожиданий заказчиков. Однако указанное расхождение не должно получиться существенным. Следовательно, величина, определяемая оценщиком,— это и не рыночная цена, и не стоимость как свойство товара5. Она занимает промежуточное положение между ними, органично соединяя специфические характеристики оцениваемого объекта и существующие на момент оценки общие рыночные параметры, выражая первое через второе. Поэтому любая стоимостная оценка «привязана» к конкретной дате. Для целей настоящего комплекса целесообразно дать более развернутые определения оценочной деятельности, позволяющие понять ее сущность и специфику. Оценка стоимости предприятия (бизнеса) — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка. Данное определение сущности оценки стоимости раскрывает, основные (сущностные) черты процесса. Следует разобрать каждую из них: во-первых, оценка стоимости предприятия (бизнеса) — это процесс, то есть для получения результата эксперт оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и вы бранных методов6. Вместе с тем можно выделить общие для всех случаев этапы оценки, например, определение цели оценки, выбор вида стоимости, подлежащего расчету, сбор и обработка необходимой информации, обоснование методов оценки стоимости; расчет величины стоимости объекта, внесение поправок; выведение итоговой величины, проверка и согласование полученных результатов. Ни один из этапов нельзя пропустить или «переставить» на другое место. Такие «вольности» приведут к искажению конечного результата. Отсюда вытекает вторая сущностная характеристика оценки, а именно то, что этот процесс — упорядоченный, то есть все действия совершаются в определенной последовательности. В-третьих, оценка стоимости — процесс целенаправленный. Эксперт оценщик в своей деятельности всегда руководствуется конкретной целью. Естественно, что он должен рассчитать величину стоимости объекта. Но вот какую стоимость определить, зависит как раз от цели оценки, а также от характеристик оцениваемого объекта. Например, если расчет стоимости бизнеса производится с целью заключения сделки купли продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость. Четвертая черта процесса оценки стоимости заключается в том, 7что оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению. Пятая сущностная черта стоимостной оценки заключается в ее рыночном характере. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технических характеристик, местоположения, генерируемого им дохода, состава и структуры активов и обязательств и т. п. оцениваемого объекта. Он обязательно учитывает совокупность рыночных факторов: рыночную конъюнктуру, уровень и модель конкуренции, рыночный имидж оцениваемого бизнеса, его макро и микроэкономическую среду обитания, риски, сопряженные с получением дохода от объекта оценки, среднерыночный уровень доходности, цены на аналогичные объекты, текущую ситуацию в отрасли и в экономике в целом. Рыночная экономика отличается динамизмом, отсюда время — важнейший фактор8, влияющий на все рыночные процессы, включая оценку стоимости предприятия (бизнеса). Время получения дохода или до получения дохода измеряется интервалами, периодами. Интервал, или период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году. Продолжительность прогнозного периода влияет на величину рыночной стоимости, прежде всего потому, что учитывается при приведении всех денежных потоков (потоков платежей) к единому моменту времени (дисконтировании). Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени. Уже через несколько месяцев она может быть неактуальной. Следовательно, постоянная оценка и переоценка объектов собственности необходима в условиях рыночной экономики. Другим существенным фактором рыночной стоимости является риск. Под риском понимаются непостоянство и неопределенность, связанные с конъюнктурой рынка, с макроэкономическими процессами и т.п. Иными словами, риск — это вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно помнить, что существуют различные виды риска, и что ни одно из вложений в условиях рыночной экономики не является абсолютно безрисковым9. Результатом произведенной оценки является рассчитанная величина рыночной стоимости или ее модификации. Рыночная стоимость определяется обязательно в денежном выражении, например, в рублях или долларах. При этом необходимые для расчета стоимости вычисления целесообразно проводить сразу в выбранной валюте, так как это позволит провести более точные расчеты и избежать или существенно уменьшить погрешность, возникающую при переводе итогового результата из одной валюты в другую. Определяя величину стоимости, оценщик старается учесть всю полноту влияния основных факторов, к числу которых относятся доход генерируемый оцениваемым объектом, риски сопровождающие получение этого дохода, среднерыночный уровень доходности на аналогичные объекты, характерные черты оцениваемого объекта, включая состав и структуру активов и обязательств (или составных элементов), конъюнктура рынка, текущая ситуация в отрасли и в экономике в целом. Отличительной чертой рыночной оценки стоимости и одновременно обязательным требованием является ее привязка к конкретной дате. Сам термин «оценка» используется в экономике, да и не только в экономике достаточно часто10. Популярными являются словосочетания «оценка деятельности», «аудиторская оценка», «бухгалтерская оценка», «рейтинговая оценка». Чем же отличается от всех прочих рыночная оценка, или оценка стоимости? Принципиальное значение имеет тот факт, что качественная рыночная оценка не ограничивается учетом лишь одних затрат, она обязательно принимает во внимание экономический имидж — положение предприятия на рынке, фактор времени, риски, уровень конкуренции. Оценщик подходит к определению стоимости с позиций экономической концепции фирмы. Данная концепция в противовес бухгалтерской модели позволяет определить ее рыночную ценность. Она учитывает такие факторы как время, риск, неосязаемые активы, внешнюю конкурентную среду и внутренние особенности оцениваемого объекта. Согласно такому взгляду на оценку, рыночная стоимость любого объекта, приносящего доход или поток денежной наличности, определяется, как текущая стоимость ожидаемого будущего потока наличности, дисконтированного по норме процента, отражающей требуемую инвестором норму прибыли для сопоставимых по риску инвестиций. При балансовой или бухгалтерской оценке активы фирмы равны обязательствам плюс чистый собственный капитал: А = Об + СК. При рыночной оценке в этом уравнении появляется еще одно слагаемое - неосязаемые активы; и равенство приобретает вид: А* + НА* = Об* + СК*. Неосязаемые активы включают такие элементы как: ценность гарантии, страховки, лицензии, хорошие взаимоотношения с клиентами и другие, включая ценность доброго имени компании. Уравнение рыночной оценки реального собственного капитала в этом случае выглядит так: СК* = (А* + НА*) - Об* = (А* - Об*) + НА*. С помощью этого уравнения легко объяснить, почему фирмы с отрицательным балансовым собственным капиталом все еще воспринимаются рынком как что-то ценное (например, неплатежеспособные депозитные институты, кредитные организации, находящиеся на грани банкротства). Причина в том, что отрицательный балансовый собственный капитал более чем компенсируется ценностью нематериальных активов. Если балансовая оценка собственного капитала и его реальная (рыночная) или экономическая ценность не совпадают, то должен существовать скрытый или внебалансовый капитал11. Скрытый капитал имеет два источника: 1) разницу между рыночной и балансовой оценками активов (А* - А). 2) не учет внебалансовых позиций (НА*), которые в соответствии с общепринятыми принципами и правилами бухгалтерского учета не подлежат внесению в баланс. Что касается риска, то бухгалтерская модель исходит из того, что «один риск подходит всем». Но каждая фирма, при получении дохода, фактически сталкивается с различными видами риска и имеет свой собственный уровень получения дохода. Таким образом, бухгалтерская модель не позволяет сделать реальную оценку фирмы. Оценка же проводимая на базе экономической концепции дает реалистичное представление о том, как предприятие будет работать в будущем. Это ценно для всех: собственников, управляющих, потребителей, поставщиков, банкиров, работников страховых и налоговых служб, инвесторов. Оценка рыночной стоимости позволяет продавцу и покупателю заключить сделку, основываясь на обоснованной стоимости товара, так как рыночная стоимость учитывает не только и не столько индивидуальные затраты и ожидания, сколько ситуацию на рынке в целом, ожидания рынка, общеэкономическое текущее развитие, реакцию рынка на объект сделки. Знание величины рыночной стоимости дает возможность собственнику объекта усовершенствовать процесс производства, разработать комплекс мероприятий направленных на увеличение рыночной стоимости бизнеса. Периодически проводимая оценка стоимости позволяет повысить эффективность управления и следовательно, избежать банкротства и разорения12. Оценка помогает принять правильное инвестиционное решение, сократив при этом традиционные издержки. Если бы каждый участник предполагаемой сделки попытался самостоятельно оценить тот или иной объект, то его расходы оказались бы довольно существенными т. к. пришлось бы сформировать определенную информационную базу, приобрести компьютерные программы и т. п., которые использовались бы всего один-два раза и не смогли бы себя окупить. У профессионального же оценщика вследствие многократного использования средств производства, налаженных связей и контактов транзакционные издержки существенно ниже. Кроме того, для проведения оценочных работ необходимы особые профессиональные знания и навыки. Поэтому в современной экономике оценку стоимости проводят эксперты-оценщики, прошедшие специальную подготовку. Заказывая оценку профессиональному оценщику, инвестор заключает с ним договор, в котором устанавливаются права и обязанности сторон. Оценщик несет определенную ответственность за качество выполненных работ, следовательно, риск неправильной оценки «ложится на плечи» эксперта, а не заказчика. И, наконец, оценка стоимости в макроэкономическом аспекте является одним из рычагов управления и регулирования экономики со стороны государства, особое значение оценка имеет при управлении государственной и муниципальной собственностью13. Выяснив, что назначение оценки заключается в определении рыночной или иной стоимости объекта оценки с целью эффективного управления и распоряжения им, необходимо определить, кто же участвует в этом процессе, и в отношении каких именно объектов он возможен. Процесс оценки предполагает наличие оцениваемого объектов и субъектов оценки. Субъектами оценочной деятельности являются физические и юридические лица, а также органы государственной власти и саморегулируемые организации оценщиков, т. е. все те, кто заказывает оценку, проводит ее, регулирует и контролирует, а также является потребителем оценочных услуг. К субъектам оценочной деятельности можно отнести:

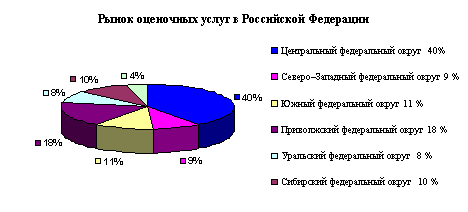

Вместе с тем, действующим сегодня законом об оценочной деятельности регулируются взаимоотношения только между непосредственными участниками процесса оценки — тем, кто оценивает и тем, кто заказывает оценку. Оценивать объекты могут физические лица — оценщики, которые являются либо индивидуальными предпринимателями, либо работниками оценочных компаний. В последнем случае, именно оценочная компания заключает с заказчиком договор на оценку объекта оценки. В Федеральном законе от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» в ст. 4 субъектами оценочной деятельности признаются с одной стороны, юридические лица и физические лица (индивидуальные предприниматели), деятельность которых регулируется настоящим Федеральным законом (оценщики), а с другой — потребители их услуг (заказчики). Таким образом, оценщики и заказчики — это субъекты оценки «первого уровня», всех остальных можно отнести к субъектам «второго уровня». Органы власти участвуют в формировании порядка и определении требований и условий для осуществления оценочной деятельности посредством разработки, принятия нормативных правовых актов и их реализации исполнительными органами власти, осуществляющими также и контроль за деятельностью оценщиков. Во избежание зарегулированности оценочной деятельности и в целях более точного отражения существующих реалий экономической жизни в нормативных правовых актах органов власти предполагается целесообразным активное участие в процессе нормотворчества самих оценщиков. Что касается потребителей оценки, то ими не обязательно являются заказчики. Потребителем оценки, может быть любой участник оценочной деятельности, в том числе и органы власти (выступающие в роли собственника государственного или муниципального имущества, например, при приватизации последнего). Интересы заказчика оценки и потребителя результатов оценки могут в таком случае не совпадать. Так, например, если независимым оценщиком проводится оценка объекта для определения стоимости для целей налогообложения, то в данном случае потребителем услуг независимого оценщика будут являться налоговые органы, использующие информацию, содержащуюся в отчете об оценке объекта оценки для контроля правильности исчисления налогооблагаемой базы и амортизационных отчислений на этот вид имущества, заказчиком будет выступать налогоплательщик, и интересы этих двух сторон будут противоположны. Ответственность за точность полученных в процессе оценки результатов (стоимости) полностью лежит на оценщике. Однако отметим, что на заказчике должна лежать ответственность за достоверность и полноту предоставляемых оценщику сведений об объекте оценки, а если возможно, то и прямой доступ оценщика к объекту. В целях защиты интересов потребителей услуг оценщиков Минимущетвом России принято распоряжение от 02.09.2002 № 3062-р «О совете потребителей оценочных услуг». В соответствии с указанным распоряжением Минимуществом России ведется работа по созданию Совета потребителей оценочных услуг, в который будут входить представители крупнейших организаций, пользующихся данными услугами. В случае, когда основанием для проведения оценки является договор об оценке, на отношение сторон в полной мере распространяются требования гражданского законодательства и вышеуказанного Закона в частности. В соответствии с законом в договоре об оценке заказчиком, равно как оценщиком могут являться как физические лица, так и юридические, причем заказчиком в отличие от оценщика может быть физическое лицо, не имеющее статуса индивидуального предпринимателя. Отношения между этими двумя сторонами оформляются в договоре об оценке конкретного объекта оценки, ряда объектов оценки либо долговременное обслуживание заказчика по его заявлениям. (статья 9 Федерального закона от 29.07.98 № 135-ФЗ «Об оценочной деятельности в Российской Федерации») Следует отметить, что термин «оценщик» употребляется в двух смыслах, во-первых, «оценщик» — оценочная фирма или индивидуальный предприниматель, осуществляющий оценочную деятельность, во-вторых, «оценщик» — физическое лицо, профессионально осуществляющее оценочную деятельность14. Таким образом, осуществлять оценочную деятельность могут индивидуальные предприниматели, юридические лица, обладающие общей правоспособностью, и юридические лица, обладающие специальной правоспособностью, при условии соответствия этой деятельности их уставным целям и получения лицензии на осуществление оценочной деятельности с учетом соблюдения условий осуществления оценочной деятельности. В нашей стране в настоящее время для осуществления оценочной деятельности необходимо иметь лицензию Минимущества. Рынок услуг оценочных фирм и индивидуальных предпринимателей в настоящее время достаточно сбалансирован, что наглядно представлено на диаграмме1. Диаграмма 1. Более трети оценщиков осуществляет свою деятельность в Центральном федеральном округе, каждый пятый участник рынка действует в Приволжском федеральном округе, примерно каждый десятый — в Южном, Сибирском, Северо-Западном и Уральском федеральном округах, более четырех процентов лицензированных оценщиков — в Дальневосточном федеральном округе15. Понятие недвижимости и недвижимого имуществаДеление имущества на движимое и недвижимое берет свое начало со времен римского права. В понятие недвижимого имущества входят физические объекты с фиксированным местоположением в пространстве и все, что неотделимо с ними связано как под поверхностью, так и над поверхностью земли или является обслуживающим предметом, а также права, интересы и выгоды, обусловленные владением объектами. Отличительной чертой движимого имущества является возможность его перемещения без ущерба либо ему самому, либо объектам недвижимости, с которыми оно связано. В Гражданском кодексе (ст. 130) дается четкое определение термина недвижимая вещь: «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе лес, многолетние насаждения, здания, сооружения». В данном определении понятия «недвижимая вещь», «недвижимое имущество, «недвижимость» рассматриваются как синонимы, что, на наш взгляд, вполне справедливо, поскольку все они характеризуют одни и те же материальные объекты. Итак, в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» недвижимое имущество (недвижимость), права на которое подлежат Государственной регистрации, включает: земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы. Здесь к объектам, относящимся к недвижимости, добавлены жилые и нежилые помещения, кондоминиумы. Таким образом, необходимо различать понятие недвижимости (недвижимого имущества) как совокупности физических объектов (земли и всего, что с ней неразрывно связано) и недвижимой собственности, включающей, кроме материальных объектов, интересы, преимущества и права, связанные с собственностью на эти объекты. Можно выделить три основных типа недвижимости: земля, жилье и нежилые помещения. Базовым объектом недвижимости является земля. Наряду с делением на типы недвижимость классифицируется по ряду признаков, что способствует более успешному исследованию рынка недвижимости и облегчает разработку и применение методов оценки различных категорий недвижимости, управления ими. Классификация по наиболее часто встречающимся признакам представлена в табл. 1. Таблица 1 Понятие недвижимости, случаи обязательной оценки, основные виды стоимостиДеление имущества на движимое и недвижимое берет начало еще в римском праве. В России термин «недвижимое и движимое имущество» впервые появился в законодательстве во времена правления Петра I в Указе от 23 марта1714 г. «О порядке наследования в движимых и недвижимых имуществах». Позднее недвижимым имуществом признавались земля, угодья, дома, заводы, фабрики, лавки. К недвижимому имуществу относились также полезные ископаемые, находящиеся в земле, и различные строения, как возвышающиеся над землей, так и построенные под ней, например: шахты, мосты, плотины. Недвижимое имущество - это физические объекты с фиксированным местоположением в пространстве и все, что неотделимо с ними связано как под поверхностью, так и над поверхностью земли или все, что является обслуживающим предметом, а также права, интересы и выгоды, обусловленные владением объектами. Под физическими объектами понимаются нерасторжимо связанные между собой земельные участки и расположенные на них строения. Виды недвижимого имущества

В свою очередь, имущество - как юридическое понятие- это совокупность подлежащих денежной оценке юридических отношений, в которых находится данное лицо. Юридические отношения, подлежащие денежной оценке, в свою очередь достаточно часто называют имущественными отношениями. Содержание имущества, принадлежащего какому-либо лицу, представляет собой актив и пассив. Актив это:а)совокупность вещей, принадлежащих лицу на праве собственности или в силу иного вещного права; б) совокупность прав на чужие действия (долговое имущество).Пассив:а)совокупность вещей, принадлежащих другим лицам, но временно находящихся во владении данного лица; б)совокупность обязательств, существующих у данного лица. Таким образом, каждое лицо обладает имуществом, и каждое лицо обладает только одним имуществом. Понятие об имуществе, как совокупности юридических отношений, не должно быть приравнено к совокупности вещей, физически не связанных, но объединенных общим именем и выступающих как целое (музей, магазин, библиотека и т.п.). Рассматриваемое понятие -недвижимое имуществоне набор вещей вообще, а система юридических и экономических отношений, возникающих в отношении прав на определенное лидерство, набор вещей или отдельную вещь. Цели оценки недвижимости. В современных условиях субъекты различных форм собственности Российской Федерации, физические и юридические лица имеют право на проведение оценки принадлежащих им объектов недвижимости. Данное право является безусловным и не зависит от установленной процедуры государственного статистического и бухгалтерского учета и составления отчетности. Проведение оценки является обязательным в случае вовлечения в сделку объектов недвижимости, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям. Необходимость определения рыночной стоимости данной недвижимости возникает при: - приватизации; - передаче в доверительное управление либо передаче в аренду; - использовании объектов недвижимости в качестве предмета залога; - продаже или ином отчуждении объектов недвижимости; - переуступке долговых обязательств; - передаче объектов недвижимости в качестве вклада в уставные капиталы, фонды юридических лиц; - возникновении спора о стоимости объекта недвижимости оценки при национализации имущества, ипотечном кредитовании физических лиц и юридических лиц, составлении брачных контрактов и разделе имущества разводящихся супругов, при выкупе или ином изъятии имущества у собственников для государственных или муниципальных нужд, а также в целях контроля за правильностью уплаты налогов и исчислении налогооблагаемой базы. Указанные выше случаи определения рыночной стоимости недвижимости относятся к объектам оценки, представляющим государственную и муниципальную собственность, представленную различными формами. Необходимость оценки рыночной стоимости недвижимого имущества, находящегося в частной собственности, возникает при: - купле-продаже объектов недвижимости; - акционировании предприятий и перераспределении имущественных долей; - внесении объектов недвижимости в качестве вклада в уставный капитал предприятий и организаций; - дополнительной эмиссии акций или привлечении новых пайщиков; - ликвидации объектов недвижимости; - сдаче недвижимости в аренду; - уточнении налогооблагаемой базы объектов недвижимости; - страховании объектов недвижимости; - кредитовании под залог объектов недвижимости; - разработке инвестиционных проектов и привлечении инвесторов; - исполнении прав наследования, судебного приговора, разрешении имущественных споров Виды оцениваемой стоимости недвижимости В оценочной деятельности следует различать термины стоимость и цена, затраты и себестоимость. Цена обычно означает совершенное действие и представляет собой сумму, по которой конкретные стороны готовы совершить данную сделку в данных обстоятельствах, отражающих рыночные условия. Затраты представляют денежное выражение величины ресурсов, которые предполагается использовать в определенных целях. Оценка затрат в денежном эквиваленте позволяет суммировать различные ресурсы и средства. Термин стоимость отражает взаимодействие понятий цены, затрат и себестоимости. В рыночных условиях стоимость обычно подразумевает будущие выгоды, которые будут получены от недвижимости в будущем. Поскольку размер будущих выгод от недвижимости со временем меняется — оценка стоимости представляет ее величину на конкретную дату. Стоимость недвижимости, как и любого товара, имеет две формы проявления - потребительную и меновую стоимость. Потребительная стоимость (стоимость в пользовании)обусловлена совокупностью естественных и общественных свойств и процессов объекта недвижимости с точки зрения конкретного пользователя, который исходит из сложившегося варианта ее использования, а также естественными и общественными свойствами товара, которые определены уровнем технического развития и общественными потребностями. Форма выражения потребительной стоимости - полезность. Стоимость в пользовании рассчитывается исходя из текущего использования объекта и приближается к рыночной стоимости по мере увеличения количества покупателей, желающих способных приобрести недвижимость для подобных целей. Формы проявления стоимости в пользовании: инвестиционная; балансовая; и с определёнными допущениями стоимость для целей налогообложения. Меновая стоимость (стоимость в обмене) возникает в процессе обмена объектов недвижимости. При этом в товарном хозяйстве всеобщим эквивалентом измерения выступают деньги. На конкурентном рынке цена, как денежное выражение стоимости, является фактором, уравновешивающим силы спроса и предложения. Форма проявления меновой стоимости цена, которая отражает суммарное действие всех рыночных факторов. Стоимость в обмене характеризует способность объекта недвижимости обмениваться на деньги или на другие товары, носит объективный характер и лежит в основе проведения операций с недвижимостью на рынке: купли-продажи, передачи в залог, в том числе и под кредиты, сдачи в аренду, внесения в уставные фонды предприятий. Определение видов стоимости, используемых в процессе оценки, в российских нормативных документах впервые было сформулировано в принятом в 1998 году Федеральном Законе «Об оценочной деятельности в Российской Федерации» №135 ФЗ. Так, под рыночной стоимостью объекта оценки «понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: - одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; - стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; - объект оценки представлен на открытый рынок в форме публичной оферты; - цена сделки представляет собой разумное вознаграждение за объект оценки, без принуждения к совершению сделки с чьей-либо стороны; - платеж за объект оценки выражен в денежной форме». В 2001 году были утверждены первые Федеральные Стандарты оценки, обязательные к применению субъектами оценочной деятельности, в соответствии с которыми при проведении оценки необходимо руководствоваться следующими определениями видов стоимости. В соответствии с вышеназванными Стандартами под рыночной стоимостью объекта оценки понимается «наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства». Рассмотрим приведенные в Стандартах определения наиболее востребованных в оценочной практике видов стоимости. Стоимость объекта оценки с ограниченным рынком — стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат, по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров. Стоимость замещения — сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки. Стоимость воспроизводств — сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. Стоимость объекта оценки при существующем использовании - стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования. Инвестиционная стоимость — стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. Стоимость для целей налогообложения — стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость). Ликвидационная стоимость — стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок, меньший обычного срока экспозиции аналогичных объектов. Утилизационная стоимость— стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки. Специальная стоимость — стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в настоящих Стандартах оценки. Принятые Стандарты рекомендуют оценщикам использовать точное определение рыночной стоимости. Контрольные вопросы для самопроверки 1. В чем состоит отличие недвижимости от движимого имущества? 2. Какие объекты относятся Гражданским кодексом к недвижимому имуществу? 3. Для каких целей может проводиться оценка недвижимости? 4. Чем отличаются стоимость, цена и затраты? 5. В чём различия потребительная и меновая стоимости объектов недвижимости? 6. Какие факторы оказывают влияние на величину меновой стоимости недвижимости? 7. Какими признаками характеризуется стоимость в пользовании и какие формы? 8. Что такое стоимость в обмене и какие формы ее проявления? 9. Укажите различия между понятиями «рыночная и инвестиционная стоимость». Понятие оценки бизнеса предприятия•это оценка трансакций на РКК; •это способ установления справедливой предварительной цены бизнеса, предлагаемого к продаже на РКК; •это специфическая часть всей оценочной деятельности; •Это оценка стоимости прав контроля на денежные потоки, которые генерируют активы действующего предприятия. Понятие оценки стоимости брендаОсновные понятия, термины, категории, применяемые в определенной области знания, являются одной из главных компонент любой научной теории. Между тем в зарубежной переводной и отечественной маркетинговой литературе, посвященной различным аспектам формулирования достаточно близких по значению понятий типа бренд, имидж, гудвилл, репутация фирмы, встречаются существенно разные, а иногда противоречащие друг другу определения. Такое положение дел не позволяет утверждать о наличии сложившегося, общепринятого и удачно систематизированного понятийного аппарата в указанной сфере знаний. Поэтому трудно остановиться на выборе наиболее удачных определений таких понятий, как: имидж фирмы [58], [48], имидж бренда [31[, имидж товара [20], гудвилл (351, репутация фирмы [28], бренд, брендинг [80], психология имиджа [62|, внутренний имидж руководителя |46[, доходность имиджа, эффективность использования имиджа [64] и т.д. Кроме того, продолжаются дискуссии по ряду принципиально важных вопросов. Например, в каком соотношении находятся такие понятия, как бренд и торговая марка, имидж и гудвилл, имидж фирмы и ее репутация? Какие из перечисленных понятий являются доминирующими, а какие подчиненными? Какие методы получения стоимостной оценки целесообразно примерять в отношении брэнда, имиджа фирмы, гудвилл или репутации? Для восполнения этого недостатка приведем более удачные и в ряде случаев альтернативные основные термины, категории и понятия. Апперцепция — это все те признаки, которые фактически связывают бренд (совокупность представлений) и марку (отличительный знак). Этим словом называется психологическая реакция непроизвольного припоминания: потребитель сталкивается с маркой и именно она запускает процесс «активизации» представлений потребителя об этом товаре, заложенных всем его предшествующим опытом [www.Gorn.ru]. Атрибуты бренда (Brand attributes) — основные ассоциации, возникающие у покупателей (клиентов) при восприятии бренда. Они могут быть как положительными, так и отрицательными для разных сегментов рынка. Эти ассоциации имеют разную степень важности для покупателя и его удовлетворенности. Например, атрибуты бренда автомобиля Mercedes — элитный, дорогой, высшее качество. Относительно понятия бренд надо отметить, что ни в зарубежной, ни в отечественной литературе по маркетингу не представлено общепринятого определения понятия «бренд». Слово «бренд» в переводе с английского языка означает «клеймо». С его помощью ремесленники метили свои изделия, чтобы выделить их среди продукции других производителей. В настоящее время этим словом обозначают объект (фирму, организацию, продукт, услугу) с уникальным названием и символами (логотип, торговая марка или дизайн упаковки), а также устоявшуюся репутацию. Бренд может иметь известность на региональном, национальном, международном уровнях или в глобальном масштабе. В отечественных и зарубежных научных публикациях предлагаются различные определения понятия «бренд» (табл. 8.4).

Таблица 8.4 Характеристика разновидностей определения понятия «бренд»

Окончание табл. 8.4

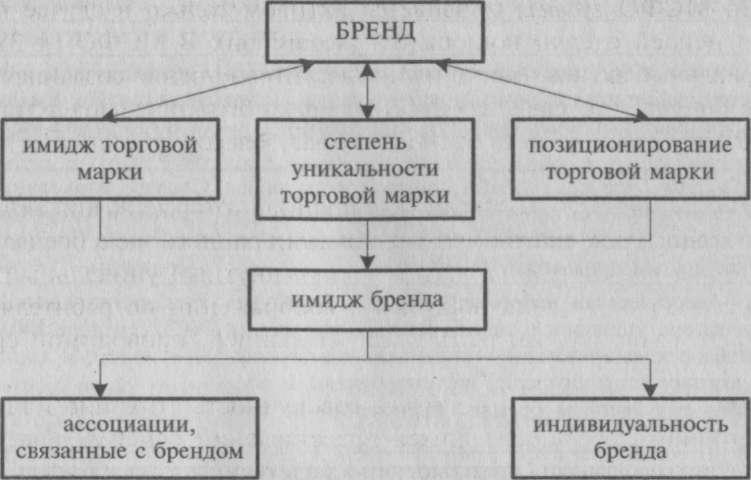

Наиболее важные компоненты бренда приведены на рис. 8.4, где показано, что торговая марка является одним из элементов бренда, но не единственным. Имидж бренда отражает сиюминутное (текущее) состояние (восприятие) самого бренда. Поэтому работа по поддержке имиджа должна проводиться систематически. Брендинг (branding) — процесс управления брендом, включающий такие основные этапы, как создание, продвижение на целевой рынок, усиление, репозиционирование, расширение, углубление, адаптацию бренда к меняющимся условиям макро- и микросреды.

Рис. 8.3. Основные компоненты бренда Брендинг — это область системы маркетинговых коммуникаций, занимающаяся разработкой фирменного стиля, его компонентов, формированием уникального имиджа фирмы, отличающего ее от конкурентов. К типичным мероприятиям, связанным с брендингом, относятся: реклама, продвижение товара на месте продаж, сэмплинг, мерчайдайзинг, формирование собственной дилерской сети. Визуальная коммуникация — способ общения с помощью предметов, оттенков цвета, вариантов фактуры и пропорций, позволяющий довести до общественности идеи о себе. Графема — уникальное графическое написание названия торговой марки (может состоять из одного слова или из комбинации слова и знака). Гудвилл (Goodwill) — деловая репутация, расположение, доброжелательность, добрая воля, престиж фирмы. Единой трактовки понятия деловой репутации или ее англоязычного эквивалента гудвилл в настоящее время также не существует. Согласно Положению бухгалтерского учета (ПБУ) 14/2000 «Учет нематериальных активов»деловая репутация — это разница между ценой предприятия (как приобретаемого имущественного комплекса в целом) и стоимостью всех его активов по бухгалтерскому балансу. По международным стандартам финансовой отчетности (МСФО № 22 «Объединение компаний»)гудвилл — это превышение покупной стоимости активов над их справедливой стоимостью (fair value) в день проведения сделки. По МСФО гудвилл признается активом только в случае проведения некоей сделки поглощения (acquisition). В МСФО № 38 «Нематериальные активы» четко написано, что внутренне созданная репутация (internally generated goodwill) не может быть признана активом. Дистрибуция — часть бренда, подразумевающая степень его доступности для потребителя. Имидж бренда — комплекс ассоциаций, которые возникают у потенциального покупателя при упоминании данного вида бренда. Имидж бренда (Brand image) — сиюминутный уникальный ассоциативный ряд, формирующийся в воображении потребителя. Может быть сформирован рекламной кампанией, проводимой средствами массовой информации. Имидж компании — это образ, совокупность стихийно или целенаправленно сформировавшихся представлений о ней в общественном сознании людей, которые непосредственно пользовались ее услугами или получили положительную информацию от других покупателей. Он складывается из двух составляющих:внешний имидж — представления потенциальных покупателей, которые не работают в компании, и внутренний имидж — представления людей, являющихся ее сотрудниками. Применительно к компании, функционирующей в сети Интернет, понятие «имидж» несколько отличается от приведенного выше. Имидж Интернет-компании — это достаточно сложное сочетание стиля веб-сайта и его дизайна, отражающих основной смысл, коммерческую деятельность компании, ее культуру. Имидж корпоративный — согласованность всех основных элементов визуальной коммуникации компании, передающей публике главную идею о компании и создающей благоприятный отклик, которые способствуют укреплению степени доверия клиентов и деловых партнеров. На деловую репутацию компании оказывает влияние две группы факторов, связанные с внешним и внутренним имиджем (рис. 8.5). Индивидуальность бренда (Brand identity) — совокупность всех характеристик, формирующая его неповторимость. Индивидуальность бренда выражает то, что выделяет его из ряда других брендов. Имидж торговой марки (Brand image) — это то, каким образом торговая марка воспринимается потребителями данного товара. Миссия бренда — философия и предназначение торговой марки, смысл ее существования на рынке, ее отличительные особенности. Паушальный платеж — определенная, строго зафиксированная в соглашении сумма лицензионного вознаграждения, которая может выплачиваться как в разовом порядке, так и в рассрочку.

Рис. 8.5. Факторы, обусловливающие имидж (деловую репутацию) компании Позиционирование марки (Brand positioning) — место бренда на целевом рынке на текущий момент времени. Роялти — регулярные процентные отчисления, устанавливаемые в виде определенных фиксированных ставок и выплачиваемые лицензиатом через определенные согласованные промежутки времени. Товарный знак и знак обслуживания (далее — товарный знак) согласно ст. 1 [7] — «обозначения, служащие для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц». Исходя из сути приведенной выше цитаты можно заключить, что понятие «товарный знак» равноценно понятию «логотип». Последнее обычно и применяется в отечественном бизнесе. Разница состоит лишь в том, что товарный знак теоретически может быть простой геометрической фигурой или каким- либо иным графическим символом, а логотип состоит из фирменного знака и названия компании. «Знак обслуживания» по существу — это тот же «товарный знак», однако он используется по отношению не к товарам, а к услугам. Согласно ст. 5 Закона РФ «О товарных знаках и знаках обслуживания и наименования мест происхождения товаров» [5] эти знаки могут быть зарегистрированы как словесные, изобразительные, объемные и другие обозначения или их комбинации. Срок действия регистрации товарного знака регламентирован ст. 16 указанного Закона, где, в частности, говорится следующее. 1. Регистрация товарного знака действует до истечения десяти лет, считая с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности.

Торговая марка — отдельные элементы или их комплексы, позволяющие потребителю быстро идентифицировать товар в ряду ему подобных. Торговые марки бывают вербальными (слово «Мерседес») и невербальными («мерседесовская» трехлучевая звезда, бутылочка Coca-Cola специальной, узнаваемой формы, даже макдональдовский клоун «Рональд») [http://www.V-ratio.ru]. Торговая марка — это сочетание названия какого-либо товара (фонемы) и его графического изображения (графемы). Понятие «торговая марка» характерно для западной практики. В отечественном законодательстве оно отсутствует (равно как и «логотип»), В России торговая марка регистрируется под названием«товарный знак». У каждой компании может быть лишь один логотип. Но вместе с тем она может владеть неограниченным количеством торговых марок (например, компания «Проктер энд Гэмбл» имеет около 2000 торговых марок). Сервисная марка — это торговая марка, используемая для обозначения определенного вида услуг. В российском законодательстве это понятие отсутствует. Сервисная марка отличается от торговой марки точно так же, как товарный знак отличается от знака обслуживания. Поэтому регистрировать сервисную марку необходимо как «знак обслуживания». Ноу-хау — полностью или частично конфиденциальные знания технического, технологического, организационно-административного, финансового, экономического, управленческого характера, которые не являются общеизвестными и практически применимы в производственной и хозяйственной деятельности. Нэйминг — процедура разработки названия бренда. Патент — юридически закрепленные исключительные права пользования, производства и продажи продукции на период, предусмотренный законодательством. Приверженность бренду. Степень приверженности бренду (brand loyalty) определяется количеством покупателей, которые предпочитают данный бренд другим. Чем больше этот контингент, тем ценнее бренд. Это психологический фактор, связанный с восприятием бренда потребителем. Сила приверженности к бренду — это выбор данного бренда при наличии других альтернатив: часто измеряется с помощью частоты повторных покупок или чувствительности к цене. Размер роялти — это размер выплаты за право использования определенной торговой марки. Ребрендинг — изменение бренда с целью стимулирования изменения к нему потребительского отношения, способствующего созданию долгосрочной положительной тенденции роста бренда на целевом рынке. К известным типам ребрендинга относятся: объединение двух названий в одно, смена названия компании и смешанный тип. Символы — это торговые знаки, логотипы, особые формы бутылок или коробки, персонажи, рекламирующие товар и предназначенные для обеспечения устойчивого запоминания данного типа бренда. Слоган — это удачно придуманный и оттестированный слоган, посредством которого удается выделить товар и сделать его более запоминаемым. Степень уникальности марки (Brand identity) — это то, как специалисты по брендингу желают, чтобы потребители воспринимали торговую марку. Стоимость бренда (Brand value) — это самостоятельная компонента актива компании, оцененная в денежном выражении, которая может быть продана и включена в бухгалтерский баланс. Это дополнительная к основной цене товара (в сравнении с аналогичным товаром без бренда) сумма денежных средств (премия), которую готов платить лояльный покупатель. Торговая марка — отдельные элементы или их комплексы, позволяющие потребителю достаточно быстро идентифицировать товар в ряду ему подобных. Как справедливо отмечено в [36. С.ЗЗ], «торговая марка является вторым по значимости, после человеческих ресурсов, активом компании». Управление брендом — процесс индивидуализации черт торговой марки с целью увеличения его стоимости. Благодаря этим чертам и выпуску оригинальной продукции бренд может стать лидирующим на целевом рынке. Фирменное наименование предназначено для индивидуализации производителя товаров (услуг). Оно состоит из двух частей — обязательной, однозначно характеризующей организационно-правовую форму предприятия (например, открытое акционерное общество), и произвольной, являющейся специальным наименованием предприятия (например, завод «Выборжец»), Учреждения некоммерческого характера фирменных наименований не имеют, их индивидуализация обеспечивается с помощью официальных наименований и товарных знаков. Франчайзинг — это взаимовыгодное соглашение, по которому крупная родительская фирма или предприятие предоставляют право малой фирме (частной или государственной) реализовывать свою продукцию и вести свое дело под маркой (торговым знаком) родительской фирмы в течение определенного срока в специально указанном месте и с правом выбора рынка сбыта. За эту возможность малая фирма уплачивает вступительный взнос и отчисляет определенный процент с оборота в пользу родительской фирмы. Понятие, цели и принципы оценки бизнеса предприятия1.1.Основные понятия оценки бизнеса. Субъектом оценки выступают профессиональные оценщики. Основными факторами оценки являются время и риск 1.2. Особенности бизнеса как объекта оценки. Бизнес, предприятие и фирма обладают всеми признаками товара и могут быть объектом купли –продажи. Но это товар особый: - во первых, это товар инвестиционный; - во вторых бизнес является системой, но продаваться может как вся система в целом, так и отдельные ее подсистемы; - в третьих, потребность в этом товаре зависит от процессов, которые происходят как внутри товара, так и во внешней среде; - в четвертых в оценке бизнеса необходимо присутствие государства. 1.3. Цели оценки бизнеса. Оценку бизнеса проводят в целях: - повышения эффективности текущего управления предприятием; - определения стоимости предприятия в случае ег купли-продажи; - реструктуризации предприятия; - разработке плана развития предприятия; - страхования предприятия; - налогообложения; 1.4. Принципы оценки бизнеса, основанные на представлениях пользователя Принципы, основанные на представлениях пользователя, включают следующие: полезность, замещение и ожидание. Полезность (utility). Бизнес обладает стоимостью только в том случае, если он полезен какому-либо потенциальному собственнику. Определение полезности: полезность — это способность собственности удовлетворятъ потребности пользователя в данном месте и в течение данного периода времени В случаях с приносящей доход собственностью удовлетворение потребностей пользователя в конечном счете может быть выражено в виде потока доходов. Для собственника-пользователя этот поток дохе может быть учтен как "приписанная рента". Другими словами, сколько; бы один человек платил другому, если бы данный объект был apeндован? Эти сбережения "приписаны" к собственности, даже если в действительности доллары не переходят из рук в руки Замещение (substitution). Рациональный покупатель не заплатит за собственность больше минимальной цены, взимаемой за другую собственность такой же полезности. Соответственно было бы неразумно платить за уже существующий объект больше, если другой объект с аналогичной полезностью может быть воспроизведен без необоснованной задержки при меньших затратах. Если инвестор анализирует поток дохода, то максимальная цена за него будет установлена в сопоставлении ценами за потоки доходов от других объектов, характеризующихся схожим риском и качеством. Определение замещения: принцип замещения гласит, что максимальная стоим собственности определяется наименьшей ценой или стоимостью, по которой мс быть приобретена другая собственность с эквивалентной полезностью. Данный принцип лежит в основе трех традиционных подходов к стоимости, используемых в процессе оценки: 1) прямого сравнительного анализа продаж, 2) доходного и 3) затратного. Сходным с принципом замещения является понятие альтернативных издержек (opportunity cost). Альтернативные издержки — это то, что потеряет инвестор, отказавшись от альтернативных вариантов вложения средств и инвестируя именно в данное предприятие. Ожидание (anticipation). В общем, полезность объекта собственности связана со стоимостью прогнозируемых будущих выгод. Стоимость приносящих доход объектов определяется тем, какую чистую выручкуот использования актива, а также от его перепродажи ожидает потенциальный покупатель. Для инвестора важны величина, качество и продолжительность ожидаемого будущего потока доходов. Однако ожидания, связанные с потоком доходов, могут меняться. Например, на мнение людей о конкретной собственности может повлиять такое событие, как объявление о строительстве неподалеку от нее нового регионального аэропорта или автострады. Определение ожидания: ожидание — это установление текущей стоимости доходов или других выгод, которые могут быть получены в будущем от владения собственностью. Поскольку деньги приносят процент, то один доллар, который должен быть получен в будущем, имеет меньшую стоимость, чем нынешний доллар. Речь идет о стоимости денег во времени (the time value of money). Процесс приведения будущих долларов к их текущей стоимости называется дисконтированием (discounting). Оба понятия рассматриваются в следующей главе. Для правильной оценки будущих долларов, ожидаемых от владения недвижимостью, очень важно скорректировать прогнозируемые будущие поступления на их стоимость во времени. Понятие, цели и принципы оценки стоимости бизнеса предприятияПри изучении темы особое внимание следует обратить на логику соотношения понятий и определений, принятых в оценочной деятельности. Необходимо четко уяснить основные этапы процесса оценки. Наш совет: сформулируйте для себя, в чем содержательные результаты каждого этапа процесса оценки. Кроме того, следует провести четкую грань между предприятием как бизнесом и предприятием как имущественным комплексом. В результате освоения темы студент должен знать: основные понятия и термины оценочно деятельности. Основные вопросы, подлежащие изучению в данной теме: История развития оценочной деятельности в России. Необходимость оценки стоимости предприятия (бизнеса) в условиях рыночной экономики. Основные цели оценки: определение стоимости имущества в случае его купли-продажи, залога, страхования, при инвестировании и переоценке; в случае слияния и разделения предприятий, их реорганизации; для определения условий выкупа акций и конвертации акций одного типа в другой; при исполнении прав наследования и судебных приговоров. Причины продажи бизнеса. Типичные ошибки, совершаемые при продаже бизнеса. Субъекты и объекты оценочной деятельности. Принципы, основанные на представлениях пользователя: полезность, замещение, ожидание. Принципы, основанные на представлениях производителя: вклад, предельная производительность, сбалансированность, разделение. Принципы, связанные с рыночной средой: спрос и предложение, степень конкурентной борьбы, соответствие, изменение внешней среды. Принцип наилучшего и наиболее эффективного использования. Стадии процесса оценки. Заключение договора на оценку. Сбор и проверка информации. Анализ информации. Выбор методов оценки и их применение для оценки анализируемого объекта. Согласование результатов и подготовка итогового заключения. Отчет о результатах оценки анализируемого объекта. Представление и защита отчета. Виды стоимости: рыночная, инвестиционная, восстановительная, ликвидационная. Факторы, влияющие на оценку стоимости предприятия: доход, время его получения, риск, с которым сопряжено его получение; степень контроля, которую имеет собственник; ликвидность имущества; величина платежеспособного инвестиционного спроса; наличие альтернативных инвестиционных возможностей; социальная и политическая ситуация в стране. Самостоятельная работа студентов заключается в изучении следующих вопросов: 1. Каковы причины возникновения и развития оценочной деятельности в России? 2. Каким образом определяются цели оценки? Какие виды стоимости и почему следует рассчитывать для достижения той или иной цели? 3. Дайте определение рыночной стоимости. Чем она отличается от других видов стоимости? 4. Из каких основных элементов состоит законодательная база оценки? 5. Каковы цели, задачи и формы регулирования оценочной деятельности? 6. Что является объектом стоимостной оценки? 7. Каким образом специфические характеристики объекта оценки оказывают влияние на процедуру определения и величину рыночной и других видов стоимости? 8. Кто может осуществлять оценку стоимости бизнеса? Каковы основные права и обязанности эксперта-оценщика? 9. В чем суть принципов оценки? 10. По каким критериям проводится классификация принципов оценки стоимости? 11. В чем суть принципа наилучшего и наиболее эффективного использования? Каковы диапазон и условия его деятельности? 12. Опишите классификацию целей оценки бизнеса со стороны различных субъектов. 13. Охарактеризуйте классификацию видов стоимости собственности. 14. Что может быть предметом оценки пфирмы в различных ситуациях? 15. Что такое потребительская стоимость в обмене и в пользовании? 16. Что является оценкой стоимости предприятия? 17. Объекты и субъекты оценки стоимости бизнеса? 18. Когда проведение оценки объектов является обязательным? 19. Какие виды стоимости используются для целей оценки? 20. Какие категории принципов и основные принципы используются при оценке бизнеса? Форма контроля – подготовка письменных ответов на предложенные вопросы. План практического занятия: 1. Проверка знаний терминов изученной темы. 2. Выполнение тестовых заданий. 3.Тестирование. Понятие, цели, задачи и процедура оценки стоимости предприятия бизнесаЗадачи темы По окончании изучения данной темы студент должен обладать следующим комплексом знаний:

Содержание темы 1. Понятие и основные цели оценочной деятельности. История развитияоценочной деятельности в России. Необходимость оценки стоимости предприятия (бизнеса) в условиях рыночной экономики. Основные цели оценки: определение стоимости имущества в случае его купли-продажи, залога, страхования, при инвестировании и переоценке; в случае слияния и разделения предприятий, их реорганизации; для определения условий выкупа акций и конвертации акций одного типа в другой; при исполнении прав наследования и судебных приговоров. 2. Правовое регулирование оценочной деятельности в РФ. Закон об оценочной деятельности в РФ. Субъекты оценочной деятельности. Объекты оценки. Права и обязанности оценщика, его гражданская ответственность. Контроль за осуществлением оценочной деятельности. Саморегулируемые организации оценщиков. Положение о лицензировании оценочной деятельности в РФ. Закон об основах оценочной деятельности в Москве. 3. Международные и российские стандарты оценки. Виды стоимости: рыночная, инвестиционная, восстановительная, ликвидационная. Факторы, влияющие на оценку стоимости предприятия: доход, время его получения, риск, с которым сопряжено его получение; степень контроля, которую имеет собственник; ликвидность имущества; величина платежеспособного инвестиционного спроса; наличие альтернативных инвестиционных возможностей; социальная и политическая ситуация в стране и т.д. 4. Основные принципы оценки стоимости предприятия (бизнеса). Принципы, основанные на представлениях пользователя: полезность, замещение, ожидание. Принципы, основанные на представлениях производителя: вклад, предельная производительность, сбалансированность, разделение. Принципы, связанные с рыночной средой: спрос и предложение, степень конкурентной борьбы, соответствие, изменение внешней среды. Принцип наилучшего и наиболее эффективного использования. 5. Основные этапы процедуры оценки. Заключение договора на оценку. Сбор и проверка информации. Анализ информации. Выбор методов оценки и их применение для оценки анализируемого объекта. Согласование результатов и подготовка итогового заключения. Отчет о результатах оценки анализируемого объекта. Представление и защита отчета. 6. Основными факторами, определяющими оценочную стоимость, являются: • спрос; • настоящая и будущая прибыль оцениваемого бизнеса; • затраты на создание аналогичных предприятий; • соотношение спроса и предложения на аналогичные объекты; • риск получения доходов; • степень контроля над бизнесом и степенью ликвидности активов. 7. Метод дисконтированных денежных потоков. Рыночная стоимость предприятия как сумма текущих стоимостей денежных потоков в прогнозный и постпрогнозный периоды. Условия применения метода. Основные этапы. 8. Определение ставки дисконтирования. Модель оценки капитальных активов. Модель кумулятивного построения. Модель средневзвешенной стоимости капитала. 9. Расчет текущей стоимости денежных потоков в прогнозный и постпрогнозный периоды. Определение текущей стоимости денежных потоков для каждого года прогнозного периода. Методы определения денежного потока в постпрогнозный период: модель Гордона, метод «предполагаемой продажи», метод стоимости чистых активов, метод ликвидационной стоимости. Заключительные поправки и проверка полученных результатов. 10. Экономическое содержание метода капитализации дохода. Выбор базы капитализации: прибыль, дивиденды, денежный поток. Ограничительные условия по применению метода. Выбор временного периода. Основные этапы использования метода капитализации доходов. 11. Методы определения капитализируемогодохода: среднеарифметический, средневзвешенный, трендовый. 12. Ставка капитализации. Понятие и методы расчета. Метод «рыночной выжимки», кумулятивного построения, инвестиционной группы, связанных инвестиций. Соотношение между ставкой капитализации и ставкой дисконтирования. 13. Общая характеристика сравнительного подхода. Методы сравнительного подхода, преимущества и недостатки, необходимые условия для применения. Основные этапы. Необходимая информация. Источники данных. 14. Выбор сопоставимых предприятий. Сопоставление списка сопоставимых предприятий. Критерии отбора: сходство отраслей и продукции, объем производства, фазы экономического развития, структура капитала, финансовая и производственная стратегия, финансовые показатели. 15. Финансовый анализ и сопоставление. Расчет и сравнительный анализ финансовых коэффициентов сопоставимых предприятий: коэффициентов ликвидности, структуры капитала, оборачиваемости, рентабельности, темпов роста. Особенности финансового анализа при использовании метода компании-аналога. 16. Выбор и вычисление ценовых мультипликаторов. Характеристика важнейших ценовых мультипликаторов: Цена/Прибыль, Цена/Денежный поток, Цена/Дивидендные выплаты, Цена/Объем реализации, Цена/Балансовая стоимость. Методика расчета мультипликаторов. Принципы использования ретроспективных данных. 17. Определение стоимости оцениваемого предприятия. Выбор величины мультипликатора, применяемой к оцениваемой компании, использование корреляционной зависимости мультипликаторов и финансовых коэффициентов. Выведение итоговой величины стоимости методом взвешивания. Итоговые корректировки. 18. Экономическое содержание метода. Рыночная стоимость предприятия как разность рыночной стоимости его активов и обязательств. Условия применения метода. Основные этапы. 19. Оценка недвижимости. Три классических подхода к оценке рыночной стоимости недвижимости: доходный, сравнительный и затратный. Прогнозирование потенциального валового дохода. Оценка потерь от недозагруженности объекта и неуплаты арендной платы. Определение операционных расходов на содержание недвижимости. Учет возмещения капитальных затрат. Определение чистого операционного дохода. Коэффициент капитализации: расчет коэффициента капитализации в случае неизменной стоимости недвижимости, в случае снижения ее стоимости, в случае роста стоимости. Капитализация дохода по методам физического остатка. Расчет рыночной стоимости недвижимости по технике остатка для земли. Расчет рыночной стоимости недвижимости по технике остатка для здания. Техника остатка для недвижимости в целом. 20. Метод дисконтированных денежных потоков. Экономическое содержание метода. Прогнозирование денежных потоков. Определение величины ставки дисконтирования. Расчет дохода от недвижимости в постпрогнозный период. Определение итоговой величины рыночной стоимости недвижимости методом дисконтированных денежных потоков. 21. Метод сравнения продаж. Экономическое содержание метода. Необходимая информация о сделках и проверка ее достоверности. Сегментирование рынка. Выбор аналогов. Единицы сравнения. Денежные и процентные поправки. Поправки на время продажи, месторасположение, условия финансирования, передаваемые права, физическое состояние, размер, дополнительные улучшения. Способы расчета и внесения поправок: экспертный и статистический. Выведение величины рыночной стоимости недвижимости методом сравнительного анализа продаж. 22. Затратный подход. Экономическое содержание затратного метода. Внесение итоговых поправок при оценке бизнеса предприятия•Увеличение ОРС на величину нефункциональных активов (оцененных по рыночной стоимости) •В результате оценки предприятия методом дисконтированных денежных потоков получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку. •Экологическая поправка (уменьшение ОРС на величину инвестиций на улучшение экологии) Внесение итоговых поправок при оценке стоимости бизнеса в методе дисконтированных денежных потоков1 поправка. Учет активов не задействованных в получении прибыли. Основание: При расчете стоимости учитываются только активы предприятия, задействованные в производстве и получении прибыли. 2 поправка. Учет фактической величины собственного оборотного капитала. Основание: Необходимость учета собственного оборотного капитала, участвующего в производстве. Величину собственного оборотного капитала привязывают к прогнозному уровню реализации. Характеристика метода: 1. Наиболее теоретически обоснован. 2. Главное достоинство: основан на прогнозах будущего развития рынка, (что отвечает интересам инвестиционного процесса). 2. Трудоемкий многоэтапный метод. 3. Требует от оценщика высокого уровня знаний и квалификации. Метод капитализации доходов (прибыли). Основа: стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность. Сущность: Оценочная стоимость = Чистая прибыль/ Ставка капитализации. Область применения – ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины дохода (или темпы его роста будут постоянными). В зависимости от принятой базы дохода выделяют капитализацию: - чистой прибыли (после уплаты налогов; - прибыли до уплаты налогов; - фактически выплаченных дивидендов; - потенциальных дивидендов и т.д. Основные этапы применения метода капитализации доходов: 1. Анализ финансовой отчетности, ее нормализация и трансформация (при необходимости). 2. Выбор величины прибыли, которая будет капитализирована. 3. Расчет ставки капитализации. 4. Определение предварительной величины стоимости. 5. Проведение поправок на наличие нефункционирующих активов, при их наличии. 6. Проведение поправок на контрольный или не контрольный характер оцениваемой доли, а также на недостаток ликвидности, при необходимости. Список литературы и источников на тему "Поправка в оценке стоимости"

Другие похожие работы

|

||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||

|

|