|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Особенности оценки землиОсобенности оценки залежей25.1. Залежи могут оцениваться методом капитализации чистого операционного дохода, который можно получить от их предполагаемого использования в будущем, но с учетом затрат на их восстановление и мелиорацию. 25.2. Для этого из величины капитализированного дохода потребуется вычесть указанные затраты, если работы по улучшению угодий должны быть произведены перед их обработкой. Пример:

28.1. К многолетним насаждениям относятся сельскохозяйственные культуры, срок жизни которых превышает один год - сады, ягодники, виноградники. К многолетним насаждениям также относятся древесно-кустарниковая растительность полезащитных лесополос, городские зеленые насаждения. 28.2. Многолетние насаждения могут оцениваться с помощью доходных и затратных методов, а при наличии данных о продаже объектов-аналогов – сравнительным методом. 28.3. Для оценки многолетних насаждений наиболее подходит метод дисконтированных денежных потоков. Это связано с тем, что доходы от многолетних насаждений формируются неравномерно (доход от урожая возникает только через определенный срок после создания плантации и поступает в течение продуктивного жизненного цикла, уменьшаясь в конце срока существования насаждений; существует неравномерность получения дохода по годам из-за периодичности плодоношения; в конце периода плодоношения требуется обновление плантации и т.д.). 28.4. При определении дохода от многолетних насаждений требуется учитывать общий период плодоношения, соответствующий продуктивному жизненному циклу, и среднюю урожайность плодово-ягодной продукции. 28.5. Затраты на получение продукции определяются всеми расходами, связанными с созданием плантации, включая и инфраструктуру, уходом за многолетними насаждениями и содержанием объектов инфраструктуры. 28.6. Показатель чистой приведенной стоимости денежного потока от начала создания плантации (сада, ягодника, виноградника и др.) до момента завершения промышленного плодоношения будет характеризовать стоимость земли под многолетними насаждениями. 28.7. Пример расчета стоимости земли под многолетним насаждением методом дисконтированных денежных потоков. Требуется оценить плантацию фундука. Исходные данные для расчета: площадь плантации - 1 га; урожайность - 1т/га в год; доход от реализации орехов - $ 3500 за 1 тонну; возраст вступления фундука в фазу плодоношения – 3-4–й год после закладки плантации; возраст, при котором начинает происходить снижение урожайности - 19 лет. Единовременные затраты в расчете на 1 га:

Текущие затраты в расчете на 1 га:

Ставка дисконтирования -10%. Прибыль предпринимателя принимается равной 40% от чистого дохода (в среднем соответствует сложившемуся уровню рентабельности в данной отрасли растениеводства). Расчет стоимости земли под плантацией фундука $/га

28.8. В зависимости от вида насаждения, его возраста, технологии ухода возможно применение различных моделей построения денежного потока. Например, если возраст насаждения уже приближается к окончанию плодоношения и известно, что данная территория и дальше будет использоваться для получения плодовой продукции, то в модель денежного потока следует включать затраты на раскорчевку территории и закладку нового сада. 28.9. Текущую стоимость доходов за период, начиная с года, когда поток доходов становится постоянной величиной, и до окончания плодоношения, можно посчитать в виде чистой реверсии. 28.10. Реверсию можно определить по таблицам сложного

процента или по формуле текущей стоимости обычного аннуитета: Пример расчета стоимости земли под плантацией фундука с реверсией: В расчете использованы исходные данные предыдущего примера.

$/га

28.11. При оценке многолетних насаждений затратным методом суммируются все виды затрат, связанные с их созданием и уходом за ними. Такими затратами являются затраты на закладку плантации, создание инфраструктуры в виде дорог, систем полива, резервуаров для воды, создание дренажных систем, строительство специальных сооружений для хранения и первичной переработки продукции, создание других подобных объектов, а также затраты на содержание объектов инфраструктуры и уход за многолетними культурами. Пример: Приобретение саженца – 150 руб. Подготовка территории и посадка – 300 руб. Уход за саженцем в первые 7 лет – 200 руб.?5лет = 1400 руб. Итого 1800 руб. 28.12. При применении затратного подхода оцениваются только насаждения или древостои, которые выполняют роль улучшений на земельном участке. Поэтому для оценки стоимости единого объекта недвижимости (земли с древесно-кустарниковой растительностью) к капитализированным затратам на выращивание многолетних насаждений надо добавлять стоимость земли. Особенности оценки многолетних насаждений, не приносящих дохода29.1. К многолетним насаждениям, не приносящим дохода, относятся городские зеленые насаждения, защитные лесополосы, декоративная растительность на садовых участках, лесные насаждения, выполняющие преимущественно рекреационные и экологические функции. 29.2. Стоимость многолетних насаждений, не приносящих доход,

может быть определена затратным методом по следующей формуле: Пример расчета восстановительной стоимости городских зеленых насаждений16:

29.3. Единовременные затраты определяются суммированием затрат на приобретение посадочного материала, растительного грунта, затрат по очистке и планировке территории, созданию дренажа, посадке деревьев и кустарников, накладных расходов и плановой прибыли. Возможен учет и других расходов. 29.4. При оценке парков и других объектов озеленения в состав единовременных затрат также могут включаться затраты по подготовке проектной документации. 29.5. При оценке лесных массивов их оценка затратным методом может проводиться по стоимости закладки и выращивания лесных насаждений определенного породного состава и возраста. Например, стоимость посадки 1 га леса составляет $100 на гектар. Стоимость ухода за посадками до получения спелого леса, включая все рубки ухода в молодняках, составляет $200 на гектар. Отсюда стоимость участка спелого леса, определенная затратным методом, равна $300 на гектар. 29.6. Величину затрат по уходу за лесопосадками и молодняками можно определять на основе технологических карт работ по уходу за молодняками, которые надо проводить через определенные интервалы времени с учетом процедуры дисконтирования разновременных затрат. Особенности оценки незастроенных земельных участков9.1. Незастроенные земельные участки оцениваются методом сравнения продаж, методом прямой капитализации земельной ренты (арендной платы или чистого операционного дохода от земли), методом дисконтирования денежного потока и методом реальных опционов. 9.2. При применении метода капитализации арендной платы используются данные о рыночных ставках арендной платы за землю. Такими данными являются цены аукционов или цены сделок на вторичном рынке. В основном данный метод целесообразно применять к сельскохозяйственным землям и лесным угодьям.

40.1. Оценка охотничьих угодий может быть проведена методами сравнительного и доходного подходов. 40.2. Для оценки охотничьих угодий методами доходного подхода

подходит метод капитализации дохода от ведения охотничьего хозяйства: 40.3. При ограниченных сроках получения доходов, например, при предоставлении участков лесного фонда в аренду для целей ведения охотничьего хозяйства могут применяться формулы, позволяющие определять настоящую стоимость будущих ежегодных доходов, ограниченных заданным числом лет. 40.4. Если охотничье хозяйство является промысловым, то есть, осуществляет добычу охотничьих животных для продажи получаемой от них продукции, то чистый доход оценивается по разнице в стоимости продукции от реализации охотничьих животных и затратами на их добычу и ведение охотничьего хозяйства, включая затраты на биотехнические, охранные и воспроизводственные мероприятия. 40.5. Если хозяйство является спортивным (любительским) и организовано с целью оказания услуг охотникам-любителям, а не получения товарной продукции от диких животных, то в состав издержек не включаются издержки по добыче охотничьих животных. 40.6. В качестве основного показателя, заменяющего показатель валового дохода, целесообразно использовать величину биологически-допустимой продуктивности охотничьих угодий. 40.7. Биологически допустимая продуктивность характеризует потенциальный выход продукции с охотничьих угодий при соблюдении норм добычи животных, которые в свою очередь, показывают, какое количество животных может быть отстреляно или изъято из естественной среды обитания, без подрыва воспроизводственных способностей популяции. Обычно нормы отстрела определяется в количестве особей, близком к годовому приросту популяции. 40.8. Показатель биологически допустимой продуктивности

охотничьих угодий рассчитывается как сумма продукции (или иного дохода от

отстрела охотничьих животных) в ценах реализации, которую можно получить при

полном изъятии всех разрешенных к добыче животных на оцениваемой территории:

40.9. Показателем, на основании которого рассчитывается валовой доход от ведения охотничьего хозяйства спортивного направления (биологически допустимая продуктивность охотничьих угодий), также может быть цена услуги по добыванию животного (отстрел, сопровождение егерем, стоимость трофея или иных услуг в расчете на одну особь при коммерческой организации охотничьего хозяйства). 40.10. Для лицензионных видов выражение Ni?Kiзаменяется количеством животных, которое разрешено добывать в соответствии с лицензиями. 40.11. Оценка биологически-допустимой продуктивности осуществляется на основе данных осенней численности животных, в среднем за последние 3 - 5 лет. Нормативы добычи устанавливаются в процентах от осенней численности. Они не должны превышать прироста популяции за год. Для мигрирующих видов животных нормативы возможной добычи определяются по сложившимся нормативам отстрела или по величине фактической добычи. 40.12. Цена реализации продукции устанавливается по сложившемуся на период оценки уровню цен на все виды охотничьей продукции на местном рынке и определяется суммированием в случае получения от одного животного разных видов продукции. Если информация о таких ценах отсутствует, то можно использовать цены на продукцию, которая может считаться аналогом, например, цены на мясо, птицу и т.д. 40.13. При определении стоимости продукции, получаемой от копытных видов животных, в расчетах целесообразно учитывать возрастную структуру популяции и количество молодняка, средний вес которого меньше веса взрослой особи. Особенности оценки пастбищ27.1. При оценке пастбищ валовой доход может определяться исходя из выхода основной животноводческой продукции в расчете на гектар. При таком подходе учитывается средняя продуктивность скота, сложившаяся в животноводстве, допустимые нагрузки на пастбища (нормы выпаса) или сложившаяся средняя «землеемкость» животноводства (количество гектар в расчете на 1 голову скота). Пример оценки пастбищ по доходу от молока:

27.2. При расчете стоимости следует учитывать влияние внешнего износа, проявляющегося в невозможности получения дохода от пастбищ по их потенциальной продуктивности. Один из вариантов такого учета приведен ниже. Пример: Требуется оценить 10 га пастбищ. Стоимость земли под пастбищем, рассчитанная по потенциальному доходу - 35190 руб./га. Стоимость 10 га пастбищ =35190 ? 10 =351900 руб. Допустимая нагрузка на пастбище – 2 коровы на 1 га. Фактическое поголовье обеспечивает использование при допустимой нагрузке 5 га. Для использования остальной площади требуется приобретение еще 10 коров (2 кор./га ? 5 га). Рыночная стоимость 1-ой коровы – 30 000 руб. Стоимость приобретения 10 коров – 300 000. руб. Отсюда стоимость 10 га пастбищ = 351 900 руб. – 300 000 руб. = 51 900 руб. Соответственно стоимость 1 га пастбища = 51 900 руб.: 10 = 5 190 руб. В стоимости приобретения коров не учтены затраты на транспортировку и иные непредвиденные расходы. С учетом этих статей стоимость земли под пастбищем будет еще меньше. 27.3. При проведении расчетов, учитывающих факторы внешнего износа – снижения стоимости из-за ухудшения экономической ситуации – возможно применение и других способов расчета. 27.4. Оценка пастбищ также может быть произведена в зависимости от величины дохода от мяса на основе среднего веса животных. Пример: Требуется оценить 10 га пастбищ. Специализация сельского хозяйства в данном районе - мясное животноводство. Средний живой вес крупного рогатого скота - 400 кг. Возраст -1,5 года или 18 месяцев. Средняя закупочная цена мяса в убойном весе – 30 руб./ кг. Коэффициент капитализации – 20 %. Допустимая нагрузка на пастбище – 2 животных на 1 га. Пастбищный период – 6 месяцев. Коэффициент операционных расходов в пастбищный период – 0,5. Продуктивность 1 га пастбища в летний период равна: 400 кг?30 руб./кг?2 кор. : 18 мес.?6 мес.= 7000 руб./га. Чистый операционный доход от пастбища равен: 7000 руб./га?(1-0,5)= 3500 руб./га. Стоимость 1 га пастбища равна: 3500 руб./га : 0,2 = 17 500 руб./га. Соответственно стоимость 10 га равна 175 000 руб. 27.5. Доход от пастбища можно рассчитать, используя показатель среднесуточного привеса животных в пастбищный период. Допустим, среднесуточный привес на откорме и выращивании крупного рогатого скота составляет 495 г или 0,495 кг. Продуктивность пастбища = 0,495 кг?30 дн.?6 мес.?2 кор.?30 руб./кг=5346 руб./га. Чистый операционный доход от пастбища = 5346 руб./га?(1- 0,5) = 2673 руб./га. Стоимость 1 га пастбища = 2673 руб./га : 0,2 = 13365 руб./га Особенности оценки права аренды земелиВ современныхусловиях в Российской Федерации наиболее распространёнными правами на землю, требующими оценки, являются: Полное право собственности – возможность осуществления любых, не запрещенных законом действий со свободным от арендаторов земельным участком. Право аренды - возможность владения земельным участком на основании определенного договора аренды. При оценке права собственности необходимо четко разграничивать три составляющих этого права – владение, пользование и распоряжение. Владелец земельного участка может обладать первыми двумя правомочиями, однако без правомочий распоряжения он не будет являться собственником. К двум первым правомочиям – владению и пользованию – относят также ивещные права – право пожизненного наследуемого владения земельным участком, право постоянного (бессрочного) пользования, сервитуты. Путаница права собственности и вещных прав при оценке приводит к парадоксальным результатам, а именно: при оценке объекта недвижимости с правом постоянного (бессрочного) пользования земельным участком,на котором расположена собственность, часто в общую стоимость объекта недвижимости включается стоимость земельного участка, которая должна быть отнесена собственнику участка, то есть в этом случае государству. Для осуществления владения и распоряжения необходимо знать, какова стоимость земельного участка. При этом надо четко понимать, что предметом оценки всегда является не физическая, а правовая сторона объекта. В данном учебном пособии рассмотрены вопросы оценки имущественных прав на земельные участки, а именно:

Практика оценки основана на традиционных методах оценки стоимости земли, а именно:

Тип ценности (стоимости) права аренды определяется объемом полномочий, которыми наделен арендатор в соответствии с договором аренды. В случае если арендатор вправе передавать свои права и обязанности по договору аренды другому лицу (перенаем), отдавать арендные права в залог и (или) вносить их в качестве вклада в уставный капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив, т.е. вправе определенным образом отчуждать арендные права, то мера ценности таких прав заключена в возможности их обмена на другую вещь и поэтому может быть оценена меновой стоимостью (например, рыночной или ликвидационной). В соответствии со ст. 615 ГК РФ указанные действия арендатор вправе совершать только с согласия арендодателя, поэтому первым шагом в процессе оценки права аренды является анализ полномочий арендатора, зафиксирован-ных в договоре аренды и (или) других соглашениях между арендодателем и арендатором. В случае, если арендатор не вправе определенным образом отчуждать арендные права, то мера ценности таких прав заключена в их вкладе а стоимость объекта недвижимости, имущественного комплекса, предприятия и поэтому может быть оценена потребительской стоимостью, т.к. в соответствии с п. 3.1. Стандарта 2 «Базы оценки, отличные от рыночной стоимости» Международных Стандартов Оценки (МСО) Международного Комитета по Стандартам Оценки Имущества (МКСОИ): «Этот тип стоимости делает акцент на том вкладе, который собственность вносит в стоимость того предприятия, чьей частью является, без учета наиболее эффективного использования этой собственности или величины денежной суммы, которая может быть получена от ее продажи». Общая формула оценки как меновой, так и потребительской стоимости права аренды имеет следующий вид:

где С – стоимость права аренды; Рап – рыночный уровень арендной платы, т.е. наиболее вероятный уровень арендной платы, доминирующей на рынке аналогичных земельных участков; Фап – фактический уровень арендной платы; i – ставка дисконта; n – горизонт расчета; j – номер периода расчета. Таким образом, из формулы видно, что существо оценки права аренды состоит в вычислении разницы между рыночным и фактическим уровнем арендной платы и дисконтирования полученной разницы в стоимость права аренды. Поэтому, чтобы оценить право аренды, необходимо определить:

При определении разницы между рыночным и фактическим уровнем арендной платы важно знать, что если: т Рап>Фап, о часть ренты, которую приносит земель- ный участок, получает арендатор и стои-мость права аренды положительна.т Рап=Фап, о всю ренту, которую приносит земельный участок, получает собственник и стоимость права аренды равна нулю.

Рап<Фап, то часть дохода на привлечение арендато-ром к земельному участку фактора произ-водства получает собственник земельного участка и стоимость права аренды отрицательна. Возможность отрицательной стоимости подтверждается п.6.11. МСО 1 «Рыночная стоимость как база оценки» МКСОИ: «В исключительных случаях рыночная стоимость может выражаться отрицательной величиной. Такие ситуации включают в себя некоторые случаи владения на основе аренды …». Разница между рыночными и фактическим уровнем арендной платы может быть определена:

Техника прямого сравнения используется в случае наличия рынка аренды земельных участков и, следовательно, возможности прямого сопоставления рыночного и фактического уровней арендной платы. При отсутствии рынка аренды земельных участков и, следовательно, невозможности прямого сопоставления рыночного и фактического уровней арендной платы используется техника остатка для земли. Определение горизонта расчета. Горизонт расчета должен соответствовать периоду времени, в течение которого будет сохраняться рассчитанная разница между фактическим и рыночным уровнем арендной платы. В качестве ориентира при выборе горизонта расчета можно руководствоваться количеством периодов, оставшихся до момента пересмотра размера арендной платы, так как, как правило, вероятность изменения разницы между фактическим и рыночным уровнем арендной платы в момент пересмотра размера арендной платы увеличивается. При этом следует учитывать положение п.3 ст.614 ГК РФ: «Если иное не предусмотрено договором, размер арендной платы может изменяться по согласованию сторон в сроки, предусмотренные договором, но не чаще одного раза в год». Определение ставки дисконта. Ставка дисконта может быть определе-на методами:

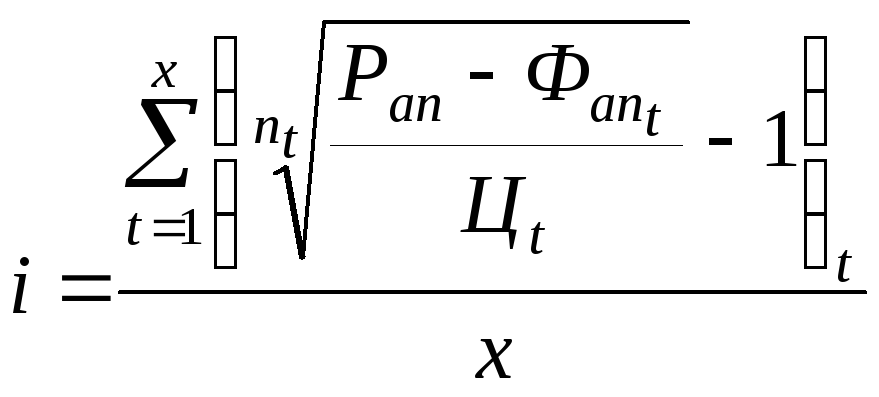

Формула определения ставки дисконта методом рыночной выжимки имеет следующий вид:

где Цt – цена продажи права аренды t-го земельного участка; Раn – рыночный уровень арендной платы, т.е. наиболее вероятный уровень арендной платы, доминирующей на рынке аналогичных земельных участков;

nt – период времени, в течение которого с наибольшей вероятностью будет сохраняться разница между рыночным и фактическим уровнем арендной платы по i- му земельному участку; х – количество продаж арендных прав аналогичных земельных участков; i – ставка дисконта. Определение цены продажи права аренды t-гo земельного участка. Источниками реальной информации о цене продажи права аренды земельным участком могут быть:

Использование иныхисточников информации о цене продажи (например, данные земельных комитетов, органов юстиции, осуществляющих государственную регистрацию объектов недвижимости и сделок с ними, нотариусов), как правило, дают искаженный результат ввиду сокрытия реальной суммы сделки сторонами, участвующими в сделке. В случае невозможности использования информации о цене сделки по объекту с правом аренды могут использоваться цены предложения, публикуемые в местных периодических изданиях, посвященных рынку недвижимости. При использовании цен предложения они подлежат корректировкена «торг». Формула определения ставки дисконтаметодом кумулятивного построенияимеет следующий вид: i=io+ip , (18) где i – ставка дисконта; iо – безрисковая ставка дисконта; ip – премия за риск. Определение безрисковой ставки дисконта. В качестве безрисковой ставки дисконта может выступать ставка доходности по депозитам, рассчитываемая агентством «Росбизнесконсалтинг», по выборке банков высшей категории надежности ИЦ «Рейтинг». Определение премии за риск. Премия за риск определяется экспертно на основе оценки вероятности сохранения в течение горизонта расчета на определенном уровне разницы между фактическим и рыночным уровнем арендной платы. Чем выше данная вероятность, тем меньше значение премии за риск, и наоборот. Особенности оценки прудового хозяйства30.1. При оценке прудовых хозяйств (водоемов, используемых для разведения рыбы) оценивается единый объект недвижимости: земля + вода. Однако выделение доли стоимости, приходящейся на воду, и доли стоимости, приходящейся на землю, на практике не представляется возможным. Поэтому весь доход от разведения рыбы можно приписать собственно к земельному участку и рассматривать рыбоводство в качестве одного из способов землепользования, направленных на извлечение дохода, через применение технологий, связанных с использованием воды. 30.2. Оценка прудовых хозяйств может проводиться методами доходного и сравнительного подходов. 30.3. Оценка прудовых хозяйств методами доходного подхода может проводиться традиционными технологиями посредством капитализации чистого операционного дохода от выращивания рыбы. Например, чистый операционный доход от реализации рыбы составляет 30 тыс. руб./га, коэффициент капитализации -10%. Отсюда стоимость 1 га прудового хозяйства = 30 тыс. руб. : 0,1=300 тыс. руб. 30.4. Оценка прудовых хозяйств методами сравнительного подхода также может проводиться традиционными технологиями. Основными поправками могут стать поправки на площадь и продуктивность водоема. Пример внесения поправки на площадь водоема: Расчет поправки

Внесение поправки

Пример расчета поправки на продуктивность водоема: Расчет поправки

Внесение поправки на продуктивность водоема

Стоимость 1 га водопокрытой площади принимается равной средней величине из скорректированных цен сделок: ($1363/га+$1434/га):2=$1398,5/га. Соответственно стоимость водоема равна: $1398,5/га?15га=$20977,5. 30.5. Поправка на продуктивность также может быть определена из сделок при наличии зависимости между рыночной стоимостью хозяйства и его продуктивностью. Особенности оценки размера компенсации при выделении земельных участков в натуре34.1. Порядок оценки размера компенсации при выделении земельных участков в натуре (выделении земельных участков в счет долей в праве общей собственности на земельный участок из земель сельскохозяйственного назначения) установлен Федеральным законом об обороте земель сельскохозяйственного назначения от 10 июля 2002 года № 101-ФЗ. 34.2. В соответствии с данным законом размер компенсации определяется как произведение площади выделяемого земельного участка и разницы в рыночной стоимости выделяемого земельного участка и оставшегося после выдела земельного участка в расчете на единицу их площадей. 34.3. Из данной формулировки следует, что для определения размера компенсации необходимо вначале определить рыночную стоимость единицы площади выделяемого участка (1-го гектара, 1-го м2 или 1-ой сотки), затем - рыночную стоимость оставшейся земли, затем - произведение полученной разницы в рыночной стоимости угодий и площади выделяемого земельного участка. 34.4. Рыночная стоимость выделяемого участка и оставшейся земли определяется в зависимости от наличия информации методами доходного или сравнительного подхода. При этом в расчетах учитываются возможное изменение исходных данных, а именно: средней урожайности, структуры сельскохозяйственных угодий, затрат на производство сельхозпродукции на выделенных и оставшихся в хозяйстве землях. 34.5. Если выделяемый и остававшийся земельный участок состоят из разных видов сельскохозяйственных угодий, то их рыночная стоимость в расчете на единицу площади определяется как средневзвешенная величина из стоимостей входящих в их состав угодий. Пример: В хозяйстве выделяется участок пашни площадью 100 га. Рыночная стоимость пашни, рассчитанная методами доходного подхода, составляет 60000 руб./га. Общая площадь сельскохозяйственных угодий – 3000 га. Из них пашня – 1500 га. Сенокосы и пастбища – 1500 га. Рыночная стоимость сенокосов и пастбищ, определенная методами доходного подхода, одинаковая и составляет 30000 руб./га. Требуется определить компенсацию. Стоимость угодий остающегося участка: Пашня = 1500 га-100 га =1400 га ?60 тыс. руб./га = 84000 тыс. руб. Сенокосы и пастбища = 1500 га?30 тыс. руб./га = 45000 тыс. руб. Итого 129000 тыс. руб. Площадь оставшегося участка =3000 га-100га=2900 га. Средневзвешенная стоимость =129000 тыс. руб. : 2900 га = 44,48 тыс. руб./га. Стоимость угодий выделенного участка: Пашня =100 га?60 тыс. руб./га=6000 тыс. руб. Площадь выделенного участка =100га. Средневзвешенная стоимость =60 тыс. руб./га:100=60 тыс. руб./га. Отсюда компенсация = 100 га?(60 тыс. руб./га–44,48 тыс. руб./га)= 551,8 тыс. руб. Особенности оценки сельскохозяйственных угодий и лесных земель с высокой инвестиционной привлекательностью для застройки35.1. Вокруг больших городов, в местах, пригодных для отдыха, а также в курортных местностях земля приобретает высокую инвестиционную привлекательность для застройки под дачи, объекты сферы туризма и отдыха. Обычно, привлекательные для инвесторов земли относятся к землям сельскохозяйственного назначения или землям лесного фонда. Доходность использования данных земель под коммерческую застройку во много раз превышает доходность существующего использования для получения сельскохозяйственной или лесной продукции. Это означает, что наиболее эффективным видом использования таких участков, вне зависимости от того, к какой категории земель они принадлежат, является жилая или рекреационная (курортная) застройка и что стоимость таких земель определяется по стоимости земель, используемых именно для этих целей. 35.2. Для оценки рыночной стоимости таких земельных участков могут применяться методы доходного и сравнительного подходов, с использованием информации о потенциальной доходности последующей перепродажи и рыночных ценах на земельные участки, предназначенные для застройки под те или иные коммерческие цели. 35.3. Стоимость сельскохозяйственных угодий и лесных земель может быть определена следующим образом: ожидаемый доход от перепродажи земли под другие виды использования плюс доход от собственно производства сельскохозяйственной продукции в течение периода до возможной перепродажи, минус затраты на переоформление земельных участков и приобретение прав на них на первичном или вторичном рынке. 35.4. Для лесных участков доход от их использования обычно не определяется, так как отсутствует. Но возможны случаи, когда он будет определяться доходами от ведения лесного хозяйства без заготовки древесины. 35.5. Для оценки сельскохозяйственных угодий, имеющих высокую

инвестиционную привлекательность, можно применить метод дисконтированных

денежных потоков, когда стоимость объекта определяется суммой доходов за период

ожидания и дохода от последующей перепродажи:

Пример: Требуется оценить 10 га пастбищ в районе, пригодном для коттеджной застройки вблизи от Москвы. Основным направлением ведения сельского хозяйства является молочное животноводство. Емкость рынка молочной продукции не ограничена. Рыночная стоимость с земли под коттеджную застройку – $100 000/га. Время до предполагаемой перепродажи – 2 года. Предполагается, что участок будет продан на 3-й год после его приобретения. Потенциальный доход от пастбища –$144/га в год. Ставка дисконтирования - 10%. Плата за перевод земель сельскохозяйственного назначения в другую категорию - 351 тыс. руб./га или $11,7 тыс./га. Оплата перевод будет произведена на второй год после приобретения прав на земельный участок. Стоимость приобретения одной земельной доли размером 4 га - $1000. Отсюда стоимость приобретения прав на землю = $1000:4=$ 250/га. Приобретение происходит на первом этапе. То есть, эти затраты не дисконтируются. Стоимость земли может быть рассчитана по приведенной выше формуле или с использованием таблиц функций сложного процента:

Стоимость 10 га = 65 470?10=$654 700. 35.6. При оценке лесных земель, наиболее вероятным использованием которых является застройка, в состав затрат вместо платежей за перевод земель сельскохозяйственного назначения в другую категорию включаются платежи за перевод лесных земель в нелесные или за изъятие земель лесного фонда и затраты по оплате стоимости древесины, находящейся на оцениваемом участке. 35.7. Расчет стоимости подобных участков также можно проводить по традиционной схеме метода дисконтирования денежных потоков с построением модели денежного потока по периодам приобретения и реализации земли. Пример: Оцениваемый земельный участок относятся к лесному фонду, и находится на территории Московской области в ближнем пригороде Москвы. Запас леса на оцениваемом участке - 200 кбм/га. Средняя ставка лесной подати, установленная в Московской области для деловой древесины хвойных пород, - 200 руб./кбм или $6,7/кбм. Повышающий коэффициент для ценных категорий лесных земель – 10. Плата за изъятие лесных земель из лесного фонда =10?1,75?270 тыс. руб./га=4375 тыс. руб./га или $145 800 за га. Рыночная стоимость используемой под застройку земли - $3000/сотка или $300000/га. Стоимость вырубаемого леса = $6,7/кбм?200 кбм/га = $1340/га. Отсюда рыночная стоимость оцениваемого участка = $300000/га - $145800/га - $1340/га = $152860/га или округленно $1530 за сотку. 35.8. Предлагаемый способ оценки соответствует методу предполагаемого использования Методических рекомендаций по определению рыночной стоимости земельных участков Минимущества России, а также зафиксированному в них принципу наиболее эффективного использования. 35.9. Применение принципа оценки рыночной стоимости земли при НЭИ к сельскохозяйственным угодьям и лесным землям в районах с высокой инвестиционной привлекательностью означает следующее: 1) наиболее вероятным использованием в ближайшей перспективе земельного участка является его продажа под застройку или застройка с последующей продажей, так как соответствует тенденциям и ожиданиям рынка, преобладающим способам использования земли; 2) данный вид использования является физически возможным, так как на таких землях обычно нет ограничений для строительства из-за геологических или иных особенностей местности (возможны исключения); 3) данный вид использования является экономически оправданным, так как доходы от его реализации превышают вложения; 4) данный вид использования не противоречит требованиям законодательства, так как перевод земель из одной категории в другую не запрещен; для этого требуются решение органов власти и оплата по установленным на федеральном уровне ставкам; также не запрещено и изменение вида разрешенного использования земель внутри одной категории; 5) в результате данного вида использования расчетная величина стоимости земельного участка будет максимальной. Особенности оценки сенокосов26.1. При расчете валового дохода от сенокосов следует исходить из средней урожайности кормовых культур, сложившейся при наиболее типичных технологиях ведения сельского хозяйства в оцениваемом районе. 26.2. При оценке сенокосов следует учитывать степень доступности сенокосов и возможности получения реального дохода от них при имеющемся уровне инфраструктурного обустройства хозяйства (наличия подъездных путей, техники и т.д.) и других особенностей. Данную процедуру можно считать аналогом учета недозагрузки арендуемых площадей при оценке зданий коммерческого назначения. Пример:

38.1. Сервитут представляет собой ограничение прав собственника земельного участка в чью-либо пользу. Обычно такие ограничения влекут за собой снижение стоимости. Поэтому оценка сервитута связана с установлением компенсации или платы за ограничение прав и потерю стоимости объекта недвижимости, которую собственник земельного участка, обремененного сервитутом, вправе требовать от лиц, в интересах которых установлен сервитут. 38.2. Сам сервитут не может иметь рыночную стоимость, так как согласно законодательству он не может быть самостоятельным предметом купли, продажи и залога. Оценка стоимости сервитута означает оценку потерь и убытков собственника земельного участка в результате ограничения его прав в пользу других лиц. 38.3. Стоимость сервитута может рассчитываться доходными, сравнительными и затратными методами. 38.4. Применение доходного подхода означает, что определяется капитализированная величина неполученного дохода. Например, в результате прохождения теплотрассы ТЭЦ по территории хозяйства из сельскохозяйственного производства выведено 10 га земли. Специализация хозяйства – выращивание тепличных овощей. Потеря дохода составляет 500 тыс. руб. на га. Стоимость такого обременения составляет 500 тыс. руб./га ? 10 га =5000 тыс. руб. или 5 млн. руб. 38.5. Применение сравнительного подхода означает, что из сделок с аналогами выявляется разница в стоимости участка с обременением и без него. Эта разница и будет представлять стоимость сервитута. 38.6. Применение затратного подхода означает, что стоимость сервитута определяется затратами на устранение негативных последствий от временного пользования земельным участком, например, возникших при проведении изыскательских, исследовательских и других работ. Такими затратами могут быть затраты на поведение рекультивации, санации территории и др.

33.1. Земельная доля является нематериальным активом, который дает право на получение дохода от сельскохозяйственной земли. Поэтому земельная доля может иметь рыночную стоимость, которая будет пропорциональна общей рыночной стоимости сельскохозяйственных угодий хозяйства в целом. 33.2. Стоимость земельной доли может быть оценена посредством отнесением общей стоимости сельскохозяйственных угодий хозяйства к числу долей. Например, площадь земельной доли составляет - 4 га, число долей - 750, рыночная стоимость всех угодий хозяйства, рассчитанная доходным подходом, - 75000 тыс. руб. Отсюда стоимость 1-ой доли = 75000 тыс. руб.: 750 = 100 тыс. руб. 33.3. Оценка земельных долей также может проводиться на основе информации о сделках с земельными долями. Однако для получения объективных значений стоимости целесообразно использовать информацию о рыночной цене земельной доли на вторичном рынке. Тогда полученные значения будут отвечать основным принципам и критериям формирования рыночной стоимости, так как вследствие ассиметричности рынка (отсутствия информации) цены первичного рынка земельных долей занижены.

39.1. При оценке стоимости лесных земель определяется стоимость прав, дающих возможность их использования в целях получения дохода – права вырубки леса, права аренды, концессии и др. 39.2. В основе формирования дохода от лесных земель лежит земельная рента. Рента, рассчитанная на 1 куб.м древесины, называется лесной рентой. Источником земельной ренты может быть непосредственная эксплуатация земли (например, получение доходов от заготовки древесины, грибов, ягод, ведения от охотохозяйственной, рекреационной или иной деятельности) и сдача в аренду или концессию участков лесного фонда за плату. 39.3. Оценка стоимости лесных земель может осуществляться методами сравнительного и доходного подходов. Особенности применения данных методов к лесным землям заключаются в учете специфики получения лесного дохода. 39.4. При применении методов сравнительного подхода в качестве элементов сравнения могут использоваться основные факторы, влияющие на формирование лесного дохода, например, такие как наличие транспортных путей, эксплуатационный запас древесины; породная и возрастная структура насаждений, средний объем хлыста, характер рельефа, расстояние доставки до пункта конечного потребления или нижнего склада и др. 39.5. При применении методов доходного подхода для целей учета специфики образования лесного дохода лесные земли следует разделить на три основные категории:

39.6. Земли, предназначенные преимущественно для выращивания и заготовки древесины, также подразделяют на три группы:

Особенности оценки стоимости лесных земель без леса39.7.1. Расчет стоимости лесных земель, не покрытых лесом,

производится по формуле Фаустмана: Особенности оценки стоимости лесных земель с насаждениями, не достигшими возраста спелости39.8.1. Расчет стоимости лесных земель, занятых насаждениями, не достигшими возраста спелости, проводится по формуле Фаустмана, но с учетом дисконтирования потенциального дохода от молодняков:

39.8.2. Первое слагаемое представляет собой настоящую стоимость растущего леса в момент первой рубки главного пользования, которая состоится через (T – t) лет, за минусом затрат на посадку леса. Второе слагаемое представляет настоящую стоимость последующих рубок, оборот которых составляетТлет. Третье слагаемое представляет капитализированные постоянные затраты по управлению и охране лесов. 39.8.3. Величина Особенности оценки стоимости лесных земельных участков, занятых спелыми и перестойными насаждениями39.9.1. Расчет стоимости лесных земель, занятых спелыми и

перестойными насаждениями, пригодными к рубке главного пользования, проводится

по формуле: 39.9.2. Первое слагаемое представляет собой стоимость вырубаемого леса, второе слагаемое – затраты на лесовосстановление, третье слагаемое – капитализированные постоянные затраты на управление и охрану лесов, четвертое слагаемое – настоящая стоимость доходов от последующих рубок главного пользования. 39.9.3. Так как при больших сроках получения последующих доходов (60 и более лет) и высоких ставках дисконтирования значение четвертого слагаемого (настоящей стоимости доходов от последующих рубок главного пользования) становится пренебрежительно малым, то его обычно в расчетах не учитывают. 39.10. Если лесопользователи не несут затраты на лесовосстановление, управление, охрану и защиту лесов, то эти затраты также не учитываются при оценке рыночной стоимости лесных земель. 39.11. Лесная рента или чистый доход от использования лесного насаждения (древостоя) в момент рубки главного пользования может рассчитываться для разных стадий получения и реализации лесной продукции, отвечающих наиболее типичным условиям ее реализации на рынке: - стадии переработки древесины в продукцию конечного потребления и ее продажи; - стадии заготовки и продажи круглых лесоматериалов франко?поставщик; продажа леса на корню; - стадии продажи леса на корню. 39.12.Для стадии переработки древесины в продукцию

конечного потребления лесная рента (r) может определяться как

39.13.Данная формула может применяться в следующих случаях: - если в качестве пользователя участка земель лесного фонда (ожидаемого пользователя) выступает предприятие, у которого лесозаготовка интегрирована с деревопереработкой;

- имеется возможность получить достоверную информацию об экономических показателях деревоперерабатывающих производств. 39.14.Для стадии продажи круглых лесоматериалов лесная

рента (r) может определяться как 39.15.Данная формула могут применяться в условиях, когда права на пользование участками лесного фонда предоставляются лесопользователям, продукция которых реализуется на известных рынках (внутреннем или внешнем), цены реализации известны. 37.16. Для стадии продажи леса на корню лесная рента

(r) может определяться как 39.17.Если древесина вывозится на экспорт, то величина издержек увеличивается на экспортные пошлины. 39.18.При расчете лесной ренты, образующейся при реализации лесной продукции конечного потребления, учитываются налоги. 39.19. При оценке лесных земель возможно применение двух подходов к определению периодичности получения лесного дохода от использования участка лесной земли: - первый подход предполагает, что на участке вырубается не весь лес, а только расчетная лесосека (запас леса, соответствующий годовому приросту), позволяющая получать ежегодный доход за бесконечный период времени; - второй подход предполагает, что на участке вырубается весь лес, но в результате лесовосстановления (естественного или искусственного) через определенный промежуток времени лес вырастет вновь, то есть периодичность получения дохода устанавливается не в один год, а в промежуток времени, равный возрасту спелости леса. 39.20. Примеры оценки стоимости лесной земли. Пример 1: Планируется частичная вырубка древесины в размере расчетной лесосеки. Исходные данные для расчета: расчетная лесосека – 100 кб.м; плата за лес на корню – 40 руб./кб.м; затраты на заготовку леса – 50 руб./ кб.м; затраты на возобновление леса и уход за лесом – 10 руб./кб.м; вывозка леса – 100 руб./ кб.м; цена реализации круглого леса – 500 руб./м3. Ставка дисконтирования – 10 %. Норма прибыли на лесозаготовках - 20%. Для простоты расчета капитальные вложения в строительство лесовозных дорог и приобретение техники не рассматриваются, также как и другие статьи издержек. Лесная рента = (500–40–50–10–100–0,20?200)?100=26 000 руб. Стоимость участка леса = 26 000/0,1 = 260 000 руб. Пример 2: Планируется полная вырубка древесины. Известно, что на участке лесной земли имеется спелый лес с запасом 10 000 кб.м. Лес может быть продан на торгах по цене $10 (лесная рента равна плате за лес на корню). Оборот рубки равен 60 годам. Ставка дисконтирования определена в 5%. Затраты на возобновление леса и уход за лесом отсутствуют. Стоимость лесной земли = 39.21. Стоимость лесных земель, используемых для видов

лесопользования, не связанных с заготовкой древесины может быть определена по

формуле: 39.22. При взаимодополняющем использовании древесных и недревесных ресурсов леса стоимость лесной земли может быть определена суммой капитализированных доходов от лесозаготовок и других видов лесопользования, таких как охота, рекреация, заготовка кедровых орехов, торфоразработка и т.д. 39.23. Стоимость участка лесных земель при видах использования лесных земель, альтернативных заготовке древесины или получению иных видов лесных доходов, определяется по рыночной стоимости земельных участков с соответствующими видами использования. Например, если участок предоставляется для застройки, то его стоимость определяется рыночной стоимостью земельных участков, предназначенных для аналогичной застройки в данной местности. Особенности оценки убытков, вызванных изъятием земли42.1. С 2003 года порядок оценки и возмещения убытков, причиненных землепользователям, землевладельцам, собственникам и арендаторам земельных участков их изъятием для государственных или муниципальных нужд, временным занятием, ограничением прав и ухудшением качества земель в результате деятельности других лиц регламентируется постановлением Правительства Российской Федерации от 7 мая 2003 г. № 262. 42.2. Данное постановление отменило первую часть постановления Совета Министров - Правительства Российской Федерации от 28 января 1993 г. № 77, касающуюся возмещения убытков. Порядок оценки и возмещения потерь сельхозпроизводства при переводе земель сельскохозяйственного назначения в другие категории земель и нормативы стоимости, по которым данные потери возмещаются23, установленные данным постановлением, сохранен. 42.3. Убытки, причиненные собственнику изъятием земельного участка для государственных или муниципальных нужд, включаются в плату за изымаемый земельный участок (выкупную цену), порядок определения которой регулируется гражданским законодательством. Утвержденные методики расчета убытков в настоящий момент времени отсутствуют. 42.4. Согласно Гражданскому кодексу Российской Федерации (статья 281), плата за земельный участок, изымаемый для государственных или муниципальных нужд (выкупная цена), сроки и другие условия выкупа определяются соглашением с собственником участка. При определении выкупной цены в нее включаются рыночная стоимость земельного участка и находящегося на нем недвижимого имущества, а также все убытки, причиненные собственнику изъятием земельного участка, включая убытки, которые он несет в связи с досрочным прекращением своих обязательств перед третьими лицами, в том числе упущенную выгоду. 42.5. По соглашению с собственником ему может быть предоставлен взамен изымаемого участка другой земельный участок с зачетом его стоимости в выкупную цену. 42.6. Согласно Гражданскому кодексу Российской Федерации (статья 15), под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода). То есть убытки могут быть определены следующим образом: убытки = восстановление нарушенного права + реальный ущерб + упущенная выгода. 42.7. Затраты на восстановление нарушенного права включаются в стоимость реального ущерба, если они связаны с восстановлением имущества и если законом не предусмотрено иное. Реальный ущерб определяется стоимостью утраченного имущества, а упущенная выгода определяется неполученными доходами, которые потерпевший получил бы при обычных условиях гражданского оборота, если бы его право не было нарушено. 42.8. При определении размера убытков, причиненных арендаторам земельных участков изъятием земельных участков, учитываются убытки, которые они несут в связи с досрочным прекращением своих обязательств перед третьими лицами, в том числе упущенная выгода, арендная плата, уплаченная по договору аренды за период после изъятия земельного участка, а также стоимость права на заключение договора аренды земельного участка в случае его заключения на торгах. 42.9. При определении размера убытков, причиненных собственникам земельных участков, землепользователям, землевладельцам и арендаторам, временным занятием земельных участков, учитываются убытки, которые они несут в связи с досрочным прекращением своих обязательств перед третьими лицами, в том числе упущенная выгода, а также расходы, связанные с временным занятием земельных участков. 42.10. При определении размера убытков, причиненных собственникам земельных участков ограничением их прав, учитываются разница между рыночной стоимостью земельного участка без учета ограничений прав и рыночной стоимостью земельного участка с учетом этих ограничений, убытки, которые собственники земельных участков несут в связи с досрочным прекращением своих обязательств перед третьими лицами, в том числе упущенная выгода, а также расходы, связанные с ограничением прав. 42.11. При определении размера убытков, причиненных собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков ухудшением качества земель в результате деятельности других лиц, учитываются убытки, которые они несут в связи с досрочным прекращением своих обязательств перед третьими лицами, в том числе упущенная выгода, а также затраты на проведение работ по восстановлению качества земель. Особенности оценки частичных имущественных прав на земльные участки36.1. При оценке стоимости земли термин «частичные имущественные права на землю» применяют для обозначения любых прав, дающих возможность получения дохода от земельного участка, отличных от полного права собственности. 36.2. Частичные имущественные права предусматривают меньший объем правомочий по сравнению с полным правом собственности. Они возникают, когда часть правомочий связанных с земельным участком, может быть передана собственником другим сторонам на неопределенный срок или ограниченный период времени. 36.3. К частичным имущественным правам на землю, оценка которых является наиболее актуальной, относятся: - собственно права на землю: право аренды земельного участка, в том числе в составе единого имущественного комплекса (застроенного земельного участка, участка лесного фонда), право субаренды земельного участка, право постоянного бессрочного пользования, право пожизненного наследуемого владения, право ограниченного пользования (сервитут); - права, связанные с земельными участками: право на заключение договора аренды; право на совершение сделок с правами аренды земельного участка (застроенной и незастроенной части), право застройки земельного участка; - права, связанные с земельными долями: право аренды земельной доли не выделенной в натуре (в основном это относится к сельскохозяйственным угодьям), доля в праве аренды земли (доля в праве пользования землей на земельных участках, занятых зданиями со множественностью субъектов прав на них). 36.4. В свою очередь право аренды может быть подразделено на право аренды арендодателя (собственника) и право аренды арендатора. 36.5. Под правом аренды арендатора понимается стоимость всех выгод (интересов, возникающих у арендатора в результате получения права пользования и владения земельным участком. Стоимость права аренды арендатора также называется стоимостью лизгольда или стоимостью интереса аренды. Стоимость права аренды арендатора возникает только там, где существует положительная разность между рыночной арендной платой и арендной платой, установленной по договору (то есть не вся земельная рента изымается в доход собственника). Там, где арендная плата превышает рыночную арендную плату, может возникать отрицательная стоимость. 36.6. Под правом аренды арендодателя понимается стоимость доходов от заключенного договора аренды земельного участка или арендной платы, установленной договором, и потенциального дохода от продажи земельного участка или права его аренды после окончания срока действующего договора. Стоимость права аренды арендодателя также может называться стоимостью интереса фригольда или стоимостью безусловного права собственности на имущество, переданное в аренду. В настоящее время такой вид стоимости в основном определяется для сданных в аренду земельных участков, находящихся в муниципальной и государственной собственности. 36.7. Наиболее часто потребность оценки частичных прав на землю возникает в следующих случаях: - купли-продажи права на заключение договора аренды земельного участка, находящегося в муниципальной или государственной собственности; - выкупа земельного участка из государственной и муниципальной собственности, в том числе, обремененного договором аренды и/или находящегося в постоянном бессрочном пользовании; - залога права аренды земельного участка; - купли-продажи права аренды на вторичном рынке; - внесения в уставный фонд права аренды земельного участка, земельной доли или права аренды земельной доли; - определение стоимости земли в составе имущественного комплекса (или застроенного участка) при условии нахождения земельного участка в аренде или постоянном бессрочном пользовании. 36.8. Основное отличие частичных прав на землю от полного права собственности заключается в меньшем объеме выгод, которые можно получить от земельного участка за определенный период времени, и более высоких рисков в отношении получения выгод из-за действий собственника. Поэтому, при определении стоимости земли, находящейся на одном из частичных прав, определяется стоимость интересов и выгод, которые вытекают из условий получения или предоставления оцениваемого земельного участка в то или иное пользование с учетом возможных рисков. То есть оценивается стоимость правомочий, вытекающих из прав на земельный участок. 36.9. Из этого положения следует, что стоимость частичных прав на землю, в том числе и права аренды арендатора можно определить: - как сумму доходов землепользователя (арендатора) от использования земли за период аренды; - как разницу между стоимостью выгод, получаемых при полном праве собственности (рыночной стоимостью) и суммой снижения этих выгод из-за меньшего объема правомочий землепользователя (арендатора) и более высоких рисков неполучения доходов. 36.10. Так как уменьшение выгод от земельного участка, находящегося на правах отличных от права собственности, по отношению к выгодам при полном праве собственности может происходить по разным причинам, то для оценки стоимости таких прав на землю требуется определить возможные сценарии развития событий для землепользователя. Далее для них рассчитать указанную разницу в стоимости правомочий на землю и затем получить стоимость оцениваемого права, уменьшив на эту разницу рыночную стоимость земли. 36.11. При расчете стоимости частичных прав на землю могут использоваться все методы оценки стоимости земли. 36.12. Если имеется информация о сделках с подобными правами, то для оценки стоимости частичных прав применяются различные методы сравнительного подхода. Пример 1: За право заключения договора аренды земельного участка на 5 лет заплачено 1400 тыс.€. Требуется определить стоимость права заключения договора аренды этого земельного участка на 49 лет. Для сравнения отобраны 4 сделки с участками-аналогами. Расчет стоимости права арены на 49 лет:

Пример 2: Право заключения договора аренды земельного участка-аналога на 5 лет стоит 1400 тыс. €. Требуется определить стоимость права заключения договора аренды земельного участка на 49 лет. Величина равновеликого ежегодного платежа (I), приводящего к

накоплению определенной суммы (V) может быть определена как: Величина равновеликого ежегодного 5-ти летнего платежа, соответствующего 1400

тыс. €. при ставке 8 % годовых, равна: Отсюда стоимость права заключения договора аренды на 49 лет равна:

36.13. Если имеется информация о сделках с едиными объектами недвижимости с такими же правами землю, что и у оцениваемого объекта, то для определения стоимости земли в составе единого объекта недвижимости может применяться метод выделения и метод распределения, так как при подборе аналогов с такими же правами на землю все риски, связанные с условиями нахождения земли не в собственности, а на одном из частичных прав, учитываются в рыночной цене сделки. То есть, покупатель знает о возможных потерях своих выгод, связанных не с полными правами собственности на землю. Пример: Требуется определить стоимость земли в составе застроенного земельного участка. Здание находится в собственности. Земля находится в аренде у собственника здания. Имеется информация о продаже объекта-аналога с таким же соотношением прав. Его стоимость равна $ 500 тыс. Восстановительная стоимость здания, находящегося на оцениваемом участке определена с учетом износа в $300 тыс. Отсюда стоимость земли, находящейся на праве аренды, в составе единого объекта недвижимости равна: $500-$300 = $200$. 36.14. Если информация о сделках с едиными объектами недвижимости с такими же правами землю, что и у оцениваемого объекта, отсутствует, то для определения стоимости частичных прав необходимо: - провести анализ правомочий землепользователя; - определить возможные сценарии получения дохода; - выбрать метод оценки земли исходя из наличия информации, необходимой для расчетов; - произвести расчет стоимости земли для различных сценариев получения дохода; - выбирать наиболее вероятный сценарий развития событий; - принять стоимость земли, рассчитанную для наиболее вероятного сценария, за стоимость частичного права на земельный участок (стоимость земли, находящейся на данном праве). 36.15. Ниже приведен пример оценки стоимости земли в составе застроенного земельного участка при условии, что земля сдана в аренду собственнику здания на 5 лет, здание находится в собственности (оценки стоимости права аренды арендатора). Пример: Из анализа правовых документом составляем прогноз возможных сценариев формирования доходов для собственника здания. Их может быть 4:

Исходные данные для расчета: стоимость единого объекта недвижимости с полными правами на землю, выбранного в качестве аналога, равна $500 тыс. Восстановительная стоимость здания – $300 тыс. Ставка дисконтирования - 10%. Площадь земельного участка - 1000 м2. Цена выкупа земли в собственность = 300 руб./м2?1000 м2 = 300 000 руб. или $10 тыс. за участок. Арендная плата за землю =210 руб./м2?1000 м2 или $7 тыс. за участок в год. Земельный налог = 18 руб./м2?1000 м2 или $0,6 тыс. за участок в год. Расчет стоимости земли для различных сценариев. Сценарий 1.Собственник выкупает землю сразу. Стоимость земли =$500-$300-$10 + Сценарий 2.Собственник выкупает землю через 5 лет по окончании срока аренды. Стоимость земли =$500-$300– Сценарий 3. Собственник землю не выкупает и платит арендную плату за землю Стоимость земли =$500-$300-($7-$0,6)/0,1=$136 тыс. Сценарий 4.Возможно расторжение договора аренды и изъятие земельного участка. Стоимость прав на землю может быть рассчитана с учетом потенциальных убытков собственника здания и размера их компенсации органами, осуществляющими принудительное изъятие земельного участка. Наиболее вероятным сценарием развития событий признается сценарий 2. Стоимость земли, находящейся в аренде, в составе застроенного земельного участка определяется равной $174 тыс. 36.16. Предлагаемые расчеты могут служить основой для управления стоимостью имущества, так как позволяют выбрать оптимальный с точки зрения увеличения стоимости вариант распределения прав на землю и строения. 36.17. Если имеется информация о доходах, получаемых при использовании земельного участка, то оценка стоимости частичных прав на него может производиться методами доходного подхода. При этом также учитываются различные сценарии получения дохода. Список литературы и источников на тему "Особенности оценки земли"

Другие похожие работы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

(17)

,

(17) ,

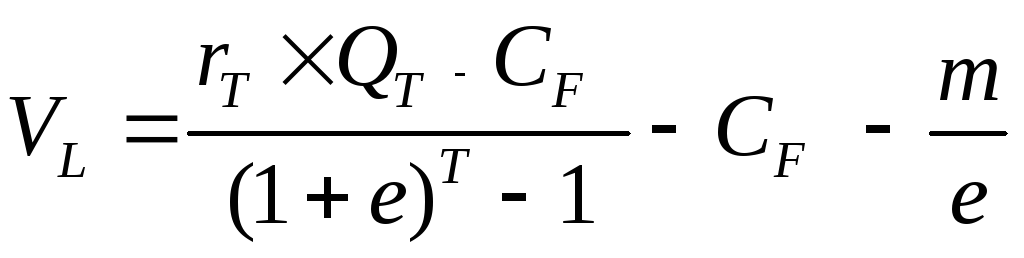

где: VL – рыночная стоимость участка лесной земли; T

? возраст рубки главного пользования;

QT ? эксплуатационный запас древесины на

корню в возрасте главной рубки; rТ ?

лесная рента, образующаяся при осуществлении рубок главного пользования в

насаждении возраста Т;

,

где: VL – рыночная стоимость участка лесной земли; T

? возраст рубки главного пользования;

QT ? эксплуатационный запас древесины на

корню в возрасте главной рубки; rТ ?

лесная рента, образующаяся при осуществлении рубок главного пользования в

насаждении возраста Т; |

|