|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Оценка земли в оценочной деятельностиМетод базового участка при проведении оценки стоимости землиДругой прием определения рыночной стоимости земельного участка методом сравнения основан на определении стоимости базового, стандартного участка. Метод базового участка состоит в определении удельной стоимости базового земельного участка и в последующем сравнении с ним оцениваемых участков. В результате сравнения делаются соответствующие уточняющие стоимость поправки. Выбор земельного участка в качестве базового обусловливается местоположением и формой участка либо соотношением спроса и предложения на участки различных размеров, либо другими критериями. Метод базового участка больше подходит для участков примерно одинакового размера, но сильно отличающихся по другим параметрам. Пример Определить рыночную стоимость базового (реального или гипотетического) стандартного земельного участка. В качестве объектов сравнения выбраны пять земельных участков, недавно проданных на местном рынке (объекты сравнения №1...№5). Все участки имеют примерно одинаковые размеры, но отличатся по другим параметрам Определение процента поправки производится методом экспертной оценки. Таблица 7 Расчет стоимости по способу базового участка

Рассмотрим объект сравнения № 1 и определим корректировки, которые необходимо применить к его цене - 2500,0 руб. Таблица 8 Требуемые корректировки к цене объекта сравнения № 1

Рассмотрим объект сравнения № 2 и определим корректировки, которые необходимо применить к его цене - 3000,0 руб. Таблица 9 Требуемые корректировки к цене объекта сравнения № 2

Рассмотрим объект сравнения № 3 и определим корректировки, которые необходимо применить к его цене 2000,0 руб. Таблица 10 Требуемые корректировки к цене объекта сравнения № 3

Рассмотрим объект сравнения № 4 и определим корректировки, которые необходимо применить к его цене - 1600,0руб. Таблица 11 Требуемые корректировки к цене объекта сравнения № 4

Рассмотрим объект сравнения № 5 и определим корректировки, которые необходимо применить к его цене - 3200,0 руб. Таблица 12 Требуемые корректировки к цене объекта сравнения №. 5

Скорректированные цены продаж сведены в графу 6 табл. 7. В рассматриваемом примере среднее значение цены - 2263,0 руб., значение медианы (середины ранжированного ряда) - 2300,0 руб. Следовательно, рыночная стоимость базового участка составляет 2300,0 руб. (данные по медиане). После установления стоимости единицы сравнения или стоимости базового участка можно определять рыночную стоимость отдельных земельных участков, внося поправки наих отличительные параметры. Метод выделения при оценке земли13.1. При расчете стоимости земли методом выделения из стоимости сделки с застроенным земельным участком (стоимости единого объекта недвижимости) вычитается остаточная восстановительная стоимость строений, определенная затратным методом9. Пример:

13.2. Стоимость земли методом выделения также может быть рассчитана с использованием данных об удельной (в расчете на единицу площади) рыночной стоимости единых объектов недвижимости, остаточной стоимость строений на оцениваемом участке и коэффициенте, отражающем увеличение стоимости объекта недвижимости на величину прибыли застройщика и расходов, связанных с его реализацией. Использование коэффициента, отражающего увеличение стоимости объекта недвижимости на величину прибыли застройщика обусловлено тем, что дополнительные расходы и прибыль от строительства и продажи нового объекта обычно составляют определенный процент от рыночной стоимости объекта недвижимости в целом, и их размер может быть учтен через соответствующий коэффициент. Расчет может быть произведен по следующей формуле: Сз=(Ср/К– Со)?Кэ, где Сз - стоимость земли; Ср - рыночная цена единицы площади здания; К - коэффициент, отражающий увеличение стоимости объекта недвижимости на величину прибыли и дополнительных расходов; Со - остаточная стоимость единицы площади здания; Кэ - коэффициент этажности. Коэффициент этажности = (жилая площадь одного этажа/общая площадь земельного участка под зданием)?кол-во этажей. Пример: Цена предложения 1 кв.м общей площади в 5-этажном крупнопанельном доме, 1971 г. постройки в г. Самаре составляет 2042 руб. Себестоимость строительства 1 кв. м общей площади панельных домов составляет 1935 руб. (данные сборника “Информационно-справочные материалы по ценам и расценкам в строительстве”, Самара, декабрь 1997 г.). Срок службы дома на момент оценки равен 27 годам. Норма амортизации строения данного типа - 1% в год или 0,01. 1,4- коэффициент, учитывающий экономическое старение в среднем для каменных зданий. Рассчитывается как отношение полного срока службы здания к сроку его экономической жизни10. Остаточная стоимость 1кв. м строения равна: 1935?(1–27?0,01?1,4) =1204 руб. Заявленная стоимость (стоимость предложения) 1 кв.м квартиры равна 2042 руб. Реальная цена продажи (стоимость предложения, уменьшенная на 20%) равна: 2042?0,8 = 1634 руб. В среднем для Самары коэффициент этажности варьирует от 0,7 до 1,2 кв. м. Для данного расчета он принят в размере 1,2 . Коэффициент, отражающий увеличение стоимости объекта недвижимости на величину прибыли застройщика и других расходов для Самары равен 1.3. Стоимость 1 кв. м оцениваемого земельного участка равна: (1634/1,3– 1204)?1,2 = 63,5 руб. 13.3. Метод выделения также можно использовать для оценки вновь застроенных или предназначенных для застройки земельных участков. В этом случае из рыночной стоимости вновь построенного объекта недвижимости вычитается стоимость строительства и иных затрат, связанных с его продажей, обычных для данного сегмента недвижимости. Пример:

13.4. Если в результате расчетов получается отрицательная или нулевая стоимость земли и при этом единый объект недвижимости имеет рыночную стоимость, то это означает, что неверно рассчитана стоимость улучшений или величина накопленного износа. Метод выделения при проведении оценки стоимости землиМетод выделения (extraction) является разновидностью метода распределения. Стоимость земли выделяется из стоимости собственности вычитанием стоимости улучшений с учетом их износа. Этот метод можно рекомендовать для оценки загородных участков, для которых вклад улучшений мал и достаточно легко определяется. Метод применяется при отсутствии информации о продажах свободных участков в ближних окрестностях. Метод остатка для земельных участков14.1. Метод остатка для земли заключается в определении остаточного дохода, приходящегося на землю и последующей его капитализации. Вначале определяется чистый операционный доход от эксплуатации объекта недвижимости, далее определяется доход, приходящийся на здания, затем эта величина вычитается из общего чистого операционного дохода. Остаточный доход, приходящийся на землю, в виде разницы между общим доходом и доходом, отнесенным на здания, капитализируется по приемлемой ставке. 14.2. Для расчета стоимости земли методом остатка может быть

применена следующая формула: 14.3. Особенности определения рыночной стоимости земли данным методом заключается в следующем: - метод применяется для зданий, соответствующих наиболее эффективному использованию земельного участка: - в качестве коэффициентов капитализации используются рыночные ставки; - для расчета чистого операционного дохода используются рыночные ставки арендной платы за помещения. 14.4. Если существующее здание не соответствует наиболее эффективному использованию земельного участка, то определяется, какие гипотетические строения представляют наиболее эффективное использование земельного участка, и для них рассчитывается предполагаемый чистый операционный доход. 14.5. Метод остатка рекомендуется применять в следующих случаях: - известна или может быть точно определена стоимость здания; - известен или может быть определен чистый операционный доход от объекта недвижимости; - коэффициенты капитализации для здания и земли могут быть получены из рыночных данных. 14.6. Если коэффициенты капитализации для здания и земли не могут быть получены из рыночных данных, то они специально рассчитываются. В этом случае коэффициент капитализации для улучшений может быть рассчитан как сумма ставки дисконтирования, равной норме отдачи на капитал, и фактора фонда возмещения. Коэффициент капитализации для земли, определяется в размере ставки дисконтирования. Однако такой расчет снижает объективность получаемых значений стоимости. 14.7. Чистый операционный доход от эксплуатации объекта недвижимости определяется как разница между действительным валовым доходом и операционными (эксплуатационными) расходами. При этом из действительного валового дохода вычитаются только те расходы, которые несет арендодатель. 14.8. Действительный валовой доход определяется как разность между потенциальным валовым доходом и потерями от простоя помещений и неплатежей за аренду. 14.9. Потенциальный валовой доход определяется как доход, который можно получить от сдачи в аренду всех имеющихся помещений при отсутствии потерь от неплатежей за аренду. 14.10. Потери от простоя помещений рассчитываются в процентах от потенциального дохода. Потери от неплатежей рассчитываются в процентах от разности потенциального дохода и потерь от простоя помещений. 14.11. В расчетах рыночной стоимости земли потенциальный валовой доход определяется на основе данных о рыночных ставках арендной платы за помещения. Если в расчетах используются ставки арендных платежей, отличные от рыночных, то полученное значение будет не рыночной стоимостью, а стоимостью имущества при существующем использовании для конкретного собственника. 14.12. При отсутствии информации о рыночных ставках арендной платы за помещения, например, промышленные, возможно использование данных о доходах от бизнеса. Для этого из результата оценки, полученного на основе данных о доходах от бизнеса, нужно вычесть стоимость активов, не относящихся к недвижимости, например, нематериальных и движимых активов. 14.13. Управленческие расходывключаются в состав операционных расходовнезависимо от того, кто управляет объектом недвижимости — сам владелец или управляющий по контракту. 14.14. При расчете чистого дохода от эксплуатации из действительного валового дохода не должны вычитаться амортизационные отчисления по недвижимости и расходы по обслуживанию долговых обязательств по недвижимости, если таковые были. 14.15. Стоимость зданий рассчитывается как разница между их полной восстановительной стоимостью и накопленным общим износом (остаточная восстановительная стоимость). Пример:

14.16. Основной проблемой, связанной с использованием данного метода, является появление отрицательного или нулевого дохода, приходящегося на землю. Наиболее распространенной причиной является неучет внешнего износа и избыточное увеличение остаточной восстановительной стоимости строений. Если в результате расчетов получается отрицательная или нулевая стоимость земли и при этом единый объект недвижимости может приносить доходы, то это означает, что неверно рассчитана стоимость улучшений или величина накопленного износа. Метод предполагаемого использования при оценке земли15.1. Метод предполагаемого использования является методом дисконтирования денежных потоков. Оценка земли данным методом заключается в том, что моделируется поток расходов, связанных с освоением земельного участка, и доходов, которые будет генерировать освоенный участок. Разность этих доходов и расходов, представляющая собой доход, приписываемый земле (остаточный доход или рента), последовательно дисконтируется на дату оценки и затем суммируется с целью получения текущей стоимости земли. 15.2. Метод предполагаемого использования наиболее подходит для оценки инвестиционной стоимости земли и любого природного объекта (например, месторождения, участка лесной земли и др.), то есть стоимости, удовлетворяющей требования инвестора к доходности конкретного проекта. 15.3. Этот метод также применяется для определения ценности территории при рассмотрении различных вариантов ее освоения с точки зрения обеспечения общественных интересов и сохранения природной среды, и является одним из основных при определении эффективности природоохранных и ресурсосберегающих проектов. 15.4. При оценке рыночной стоимости земли данный метод целесообразно применять, главным образом, для объектов недвижимости, которые характеризуются переменными чистыми годовыми доходами, в особенности применительно к вновь построенным инвестиционным объектам. 15.5. При оценке рыночной стоимости земли данный метод также применяется для анализа наиболее эффективного использования незастроенного земельного участка или рассматриваемого в качестве незастроенного. 15.6. При расчете стоимости земли данным методом возможно применение различных способов моделирования потока доходов и расходов. Выбор конкретного способа расчета стоимости зависит от целей оценки, вида доходов и расходов, имеющейся информации. 15.7. Одним из вариантов применения метода предполагаемого использования для оценки земли является метод разбивки на участки, если их застройка и последующая продажа считается наиболее эффективным видом использования земли. 15.8. Источником доходов от недвижимости, учитываемых в данном методе, является либо арендная плата за помещения, либо их продажа по окончании строительства в приемлемые сроки по рыночно обоснованным ценам. 15.9. Пример расчета стоимости земельного участка, на котором планируется строительство многоквартирного дома: Тыс. USD

15.10. При оценке земли по доходам от сдачи недвижимости в аренду необходимо предусматривать определение дохода от продажи объекта недвижимости в конце периода владения данным объектом (реверсию). 15.11. Пример расчета стоимости земельного участка, на котором планируется строительство торгового объекта с учетом реверсии: Тыс. USD

* Восстановительная стоимость = стоимость строительства минус износ. Износ принимается равным 2,5% в год. Отсюда восстановительная стоимость здания с учетом износа равна: 1-й год = 10000+8000+6000=24000 тыс. USD; 2-ой год - 24000?(1-0,025)= 23400 тыс.USD; 3-й год - 24000?(1-0,05)= 22800. На четвертый год происходит продажа объекта. Метод разбивки на участки при проведении оценки стоимости землиМетод разбивки на участки (subdivision development) применяется в случаях, когда такая разбивка представляет наивысшее и наиболее эффективное использование земли. При этом цену продажи отдельного участка можно определить из сравнения продаж. Разбивка большого земельного массива на участки – широко распространенная практика, так как этим создаются условия для более интенсивного использования собственности. Внешние и внутренние улучшения участков, создаваемые при разбивке, обеспечивают условия для наиболее эффективного использования земли. Первым шагом метода разбивки является определение количества и размеров участков исходя из физических возможностей, юридических возможностей и экономической целесообразности. Хотя обоснованная оценка количества участков получается в соответствии с требованиями действующих нормативов, предпочтение может быть отдано данным по развитию аналогичного земельного массива, если таковые имеются. Следующий шаг – определение потенциальной выручки от продажи или сдачи в аренду подготовленных участков. Основой для расчета является стоимость одного участка, определенная методом сравнения продаж с учетом корректировок на различия. Стоимость земельного массива определяется чистой выручкой от продаж, т.е. разностью между потенциальной выручкой от продаж и суммой всех издержек на улучшения и устройство участков. Издержки на улучшения обычно включают:

Таккак освоение территории обычно занимает некоторое время и выручка от продаж поступает не единовременно, настоящая стоимость земельного массива определяется дисконтированием потока чистой выручки от продаж с учетом периодичности поступлений и предполагаемой нормы отдачи проекта. Описанный метод следует использовать осторожно. Прогнозируемое освоение должно отражать наиболее вероятный вариант использования земли. Принятые в расчет затраты должны включать прямые затраты на подготовку участка и прокладку коммуникаций, все косвенные затраты и обосно- ванный прогноз прибыли. До тех пор, пока земельный участок не поделен на площадки, прогнозируемые доходы и расходы следует дисконтировать на время реального заключения сделки. Однако после дробления каждая площадка становится отдельным владением, и его стоимость должна отражать наиболее вероятную цену продажи, за которую его можно будет предложить на данном рынке в данное время. Пример Определить рыночную стоимость земельного участка при следующих исходных данных. Инвестор планирует купить свободный земельный участок размером 8 га, разбить его на 32 индивидуальных участка, построить на них дома (дачи) и продать, получив при этом прибыль. Общая выручка от продажи всех индивидуальных участков составляет 20 800 тыс. руб. (650 тыс. руб. х 32 участка). Текущая стоимость издержек на освоение составила 10 400 тыс. руб., на управление и охрану - 520 тыс. руб. Издержки по продаже составляют 780 тыс. руб., текущие расходы (страхование, налоги и пр.) - 520 тыс. руб., предпринимательская прибыль - 1560 тыс. руб. Текущая стоимость общих издержек составляет 13 780 тыс. руб. Разработан график продаж, предусматривающий продажу одного индивидуального участка в месяц (т.е. выручка составляет 650 тыс. руб. в месяц). Эта выручка дисконтируется в текущую стоимость по ставке 12% за 32-месячный период, что составляет 16 884,14 тыс. руб. Таким образом, стоимость освоенного земельного участка составит 3104,14 тыс. руб. (16884,14 - 13780 = 3104,14). Метод распределения при оценке земли12.1. Метод распределения основан на использовании в расчетах данных о соотношении стоимости земли и улучшений в стоимости единого объекта недвижимости (застроенного земельного участка). 12.2. Возможны различные варианты определения стоимости земли с использованием данного метода. Наиболее распространенными способами являются: 1) использование известного (полученного из аналитических обзоров или макроэкономических исследований) соотношения, характерного для определенного типа объектов в регионе оценки или в других регионах (например, в европейских странах доля стоимости земли под промышленными объектами оценивается в 0,01-0,1, в США доля стоимости земли под торговыми объектами в 1970-е годы на макроэкономическом уровне оценивалась в 0,667); 2) расчет данного соотношения на основе имеющихся данных. 12.3. Если известна стоимость единого объекта недвижимости (VО) и доля стоимости земли в общей стоимости единого объекта недвижимости (КL), то стоимость земли (VL) определяется как: VL = КL ?VO . Пример 1: Доля стоимости земли под промышленными объектами определена в 0,1. Стоимость единого объекта недвижимости определена в 1 млн. руб. Стоимость земли равна 1 млн. руб. ?0,1 = 100 тыс. руб. Пример 2:

12.4. Если известна стоимость единого объекта недвижимости (VО) и доля стоимости улучшений в общей стоимости единого объекта недвижимости (КВ), то стоимость земли (VL) может быть определена как: VL=(1-КВ)?VO. Например, доля улучшений составляет 0,8 в стоимости единого объекта недвижимости. Стоимость единого объекта - 1 млн €. Стоимость земли равна: (1-0,8)?1 млн. € =200 тыс. €. 12.5. Если известна стоимость будущих улучшений или стоимость предполагаемого строительства (VВ) и доля имеющихся улучшений в общей стоимости единых объектов недвижимости, рассматриваемых в качестве аналогов (КВ), то стоимость земли (VL) может быть определена как: VL=(1-КВ)?VB /КВ. Пример:

Метод распределения при проведении оценки стоимости землиМетод распределения (allocation) основан на принципе баланса или вклада, который утверждает, что для каждого типа недвижимости существует нормальное соотношение между стоимостью земли и стоимостью построек. Наиболее достоверно такое соотношение для новых улучшений, которые наиболее близко отражают оптимальное использование земли. С увеличением возраста построек отношение стоимости земли к общей стоимости собственности увеличивается. Данный метод не даёт точного значения рыночной стоимости, он может применяться для оценки в условиях недостаточной информации о продажах свободных участков земли. Предположим, что требуется оценить участок земли в курортной зоне, причем свободные участки в данной местности давно не продавались. Вместе с тем недавние продажи домов показывают, что цена типового дома с участком колеблется от 6200 до 9300 тыс. руб. Анализ рынка показывает, что в ближних окрестностях можно купить такой же по размерам участок земли за 2790 тыс. руб., затраты на строительство типового дома составят 3100 тыс. руб., а прибыль предпринимателя и накладные расходы – 2480 тыс. руб. Итого общая стоимость составит 8370 тыс. руб., из которых земля составляет одну треть. Следует заметить, что прибыль и накладные расходы относятся только к улучшениям, а земля оцениваетсякак свободная и доступная для улучшений. Поэтому прибыль предпринимателя и накладные расходы не распределяются на стоимость неулучшенного участка, т.е. цена участка не включает прибыль предпринимателя и накладные расходы. Исходя из проведенных расчетов, стоимость участка земли в курортной зоне может находиться в диапазоне от 1860 до 3100 тыс. руб. (1/3 от стоимости собственности). Это приближенная оценка, зависящая от расходов на строительство дома. Метод реальных опционов при оценке земли24.1. Для оценки сельскохозяйственных угодий также можно применить метод реальных опционов13. 24.2. Данный метод подходит для оценки сельскохозяйственных угодий, так как позволяет учитывать значительные колебания цен и высокую неопределенность других параметров, используемых в расчетах, исходя из вероятностных характеристик их динамики. 24.3. Оценка стоимости природных ресурсов, а также прав, дающих возможность их использовать, проводится по модели Блэка-Шоулза для опционов колл. 24.4. Модель Блэка-Шоулза, адаптированная для оценки

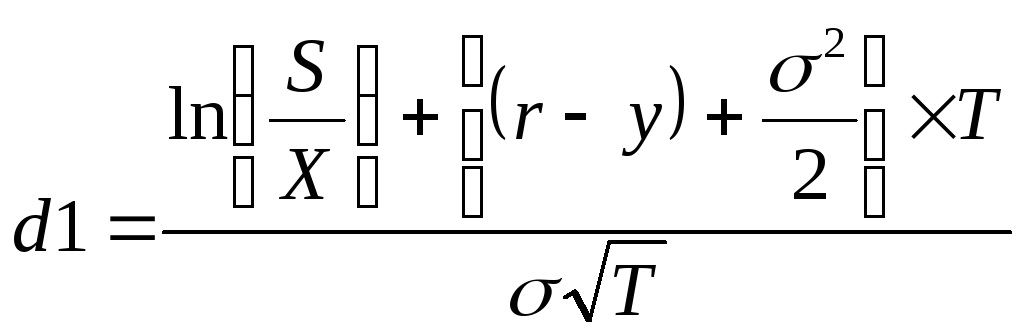

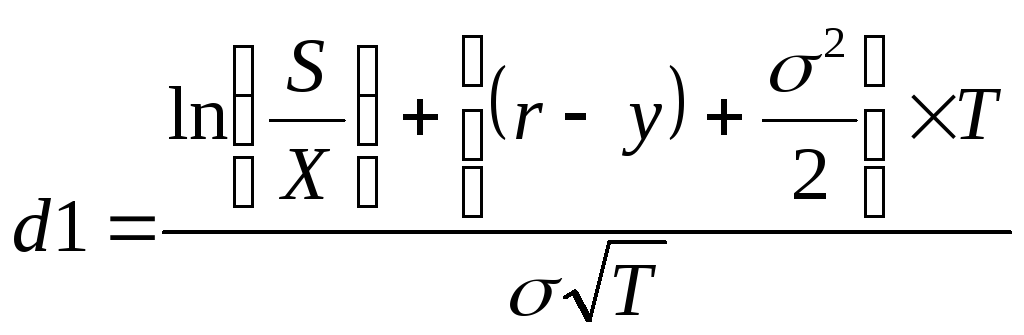

стоимости сельскохозяйственных угодий: 24.5.6. Метод реальных опционов применим только в том случае, когда стоимость базового актива (S) превышает стоимость развития (Х), то есть выполняется неравенство S> X. 24.7. Процедура расчета рыночной стоимости методом реальных опционов состоит из следующих этапов:

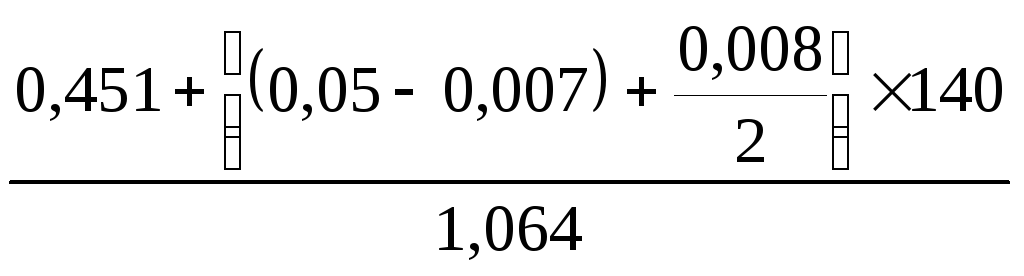

24.8. Пример расчета рыночной стоимости пашни методом реальных опционов: Условия задачи Требуется оценить стоимость пашни. Основной товарной культурой является пшеница. Средняя многолетняя урожайность - 50 ц/га. Цена реализации, определенная как средневзвешенная величина за последний сельскохозяйственный год, – 450 руб./ц или 15 $/ц. Доля затрат в цене реализации – 60% или 0,6. Определение исходных параметров Дисперсия рассчитана с использованием программы Excel(стандартные статистические функции ДИСП, КОРЕНЬ)14. Для расчета дисперсии использованы следующие данные о динамике мировых цен на пшеницу и валовых сборах пшеницы:

В результате расчетов получаем: ?2 = 91388907;?= 9559,7; Хср=105924,2. Среднеквадратичное отклонение, выраженное в процентах или долях от среднего значения, равно: 100% ? ?/Хср=100% ? 9559,7 : 105924,2 = 0,0902. Дисперсия, выраженная в долях, = 0,092= 0,00814. Безрисковая ставка (r)для России принимается равной 5%. В качестве коэффициента капитализации принимается ставка дисконтирования, равная 9%. Стоимость базового актива (S) определяется как капитализированный доход от продажи пшеницы.S= (50 ц/га?15 $/ц ) : 0,09 = 8333 $ /га. Стоимость развития (Х)определяется как доля затрат на производство пшеницы в цене реализации (аналог коэффициента операционных расходов). Х=8333?0,6 = 4999 $/га или округленно 5000 $/га. При безрисковой ставке 5%, ставка дивидендной доходности (y) равна 0,7%. Срок исполнения(Т)равен 140 годам. Исходные данные для расчетов: е =2,7183 (const)T=140S=2904 y = 0,007

N(d1) =N(0,99) =0,83815 N(d2) =N(-0,074)= 0,470

Для упрощения расчетов формулу Блэка–Шоулза можно записать

следующим образом: Расчет стоимости Стоимость пашни = 8333 $/га?0,314–5000 $/га?0,000423=2616,562 $/га - 2,115 $/га =2614,447 $/га или округленно 2600 $/га. Методы оценки земельных участковРис. 6.3 Методы оценки земельных участков Оценка стоимости земельных участков проводится на основе Методических рекомендаций по определению рыночной стоимости земельных участков, утвержденных распоряжением Минимущества России от 06.03.2002 № 568-р или на основе иных методов, представленных в учебной литературе, так как методические рекомендации не носят обязательственный характер. Среди иных методов в учебной литературе для расчета стоимости земельных участков используют метод возмещения затрат на инфраструктуру, метод по типовым инвестиционным контрактам. Методы оценки земельных участков и их особенностиИзвестно около двадцати методов оценки земельных участков. Классификация основных методов приведена в табл. 4. Таблица 4 Классификация основных методов оценки земельных участков

Основным приемом оценки земли является метод сравнения продаж, который всегда предпочтительнее, если есть информация о достаточном числе сделок. Есть два принципиальных подхода к оценке земли – метод единиц сравнения и метод базового участка. Методы оценки земли и их особенностиЗемельные отношения имеют особый юридический статус. Объектами земельных отношений являются земельные участки и права на них. Зонирование земель – это разделение земель на земельные участки с различным целевым назначением и правовым режимом использования. Целевое назначение и правовой режим основных категорий земель определяются федеральными законами, законами субъектов РФ и отражаются в градостроительной и землеустроительной документации. Оценка земли подразделяется на массовую кадастровую оценку земельных участков и рыночную оценку единичного земельного участка. Кадастровая и рыночная оценка земли проводятся на основе комплексного применения трех подходов: доходного, сравнительного и затратного (техника остатка для земли). Вопросы для самоконтроля по теме. 1. Приведите развернутое определение земельного участка. 2. В чем заключаются особенности земли как объекта стоимостной оценки? 3. Что является объектом земельных отношений? 4. Чем определяются целевое назначение и правовой режим земель? 5. Из каких категорий земли состоит земельный фонд РФ? 6. Какие методы оценки применяются для расчета рыночной стоимости земельных участков? 7. В чем заключаются различия между кадастровой и единичной оценками земельных участков? Тесты по теме. 1. Оценка земельных участков может проводиться с целью: а) определения налогооблагаемой базы; б) определения залоговой стоимости земельного участка при ипотечном кредитовании; в) определения страховой стоимости застроенных земельных участков; г) во всех вышеперечисленных случаях. 2.Наилучшее и наиболее эффективное использование необходимо определить: а) для незастроенного участка; б) для участка с улучшениями; в) все выше перечисленное. 3. Стоимость земельного участка, купленного за 15тыс.у.е., ежегодно увеличивается на 14%. Сколько будет стоить участок через 4 года после приобретения? Ответ: а) 25334,4у.е.; б) 23556,4у.е.; в) 13856,3у.е.. 4. Правовой режим основных категорий земель определяются: а) федеральными законами; б) законами субъектов РФ; в) все перечисленное. 5. Какие из нижеперечисленных факторов не оказывают существенного воздействия на оценочную стоимость земельного участка, предназначенного под гаражное строительство: а) местоположение; б) плодородие почв; в) величина доходов населения. Ответы к тестам по темам

Методы оценки земли как объекта недвижимостиКадастровая оценка. Кадастровая стоимость объектов оценки определяется на дату формирования перечня объектов недвижимости для целей проведения государственной кадастровой оценки. Выбор подходов, методов и моделей для определения кадастровой стоимости осуществляется оценщиком и должен быть обоснован. Определение кадастровой стоимости объектов оценки выполняется как с использованием компьютерного моделирования (моделей), так и без него. При применении методов массовой оценки, в случае отсутствия у оценщика такой информации, не учитываются виды прав и ограничения (обременения) на объекты оценки, за исключением сервитутов, установленных законом или иным нормативным правовым актом Российской Федерации, нормативным правовым актом субъекта Российской Федерации, нормативным правовым актом органа местного самоуправления. Для построения модели оценки оценщик осуществляет сбор достаточной и достоверной рыночной информации об объектах недвижимости. При построении модели оценки оценщик использует ценовую информацию, соответствующую сложившемуся уровню рыночных цен. В случае недостаточности рыночной информации для построения модели оценки проводится оценка рыночной стоимости, определяемой индивидуально для конкретного объекта недвижимости. Сбор сведений о значениях ценообразующих факторов, определяющих стоимость объектов оценки, осуществляется оценщиком. При определении кадастровой стоимости оценщик использует данные, включенные в фонд данных государственной кадастровой оценки, а также государственный кадастр недвижимости, фонд данных землеустроительной документации, фонды данных и базы данных, имеющиеся в распоряжении организаций и учреждений субъекта Российской Федерации и муниципальных образований. Допускается использование информации из иных источников, содержащих сведения доказательного значения. Для незастроенного земельного участка при отсутствии установленного вида разрешенного использования принимается тот вид разрешенного использования, который обеспечивает такому земельному участку максимальную рыночную стоимость с учетом территориального планирования и градостроительного зонирования. Для застроенного земельного участка при отсутствии установленного вида разрешенного использования принимается вид разрешенного использования, исходя из назначения объектов недвижимости (зданий, сооружений), расположенных в пределах данного земельного участка. При определении кадастровой стоимости с использованием методов массовой оценки все объекты оценки, содержащиеся в перечне для целей проведения государственной кадастровой оценки, разбиваются на группы объектов оценки на основании анализа информации о рынке объектов оценки, обоснования модели оценки кадастровой стоимости, состава ценообразующих факторов и сведений о значениях ценообразующих факторов объектов оценки для каждого исследуемого вида объектов оценки. В набор ценообразующих факторов должны быть включены только те факторы, которые оказывают существенное влияние на стоимость объектов оценки и могут быть достоверно определены и объективно измерены. Для проведения группировки обосновывается выбор показателей, значений или диапазона значений данных показателей для отнесения объектов оценки в соответствующие группы. Объекты недвижимости, строительство которых незавершено, не могут быть отнесены в группы совместно с объектами недвижимости, строительство которых завершено. Для каждой группы объектов оценки оценщиком должна быть выбрана модель оценки, позволяющая на основе информации о ценообразующих факторах рассчитать кадастровую стоимость любого объекта оценки, входящего в данную группу. Для построения модели оценки может быть использована методология любого из подходов к оценке: затратного, сравнительного и доходного. Выбор подхода или обоснованный отказ от его использования осуществляется оценщиком, исходя из особенностей вида разрешенного использования или назначения, а также достаточности и достоверности располагаемой рыночной информации. Выбор модели оценки состоит из следующих этапов: 1) выбор структуры моделей оценки (формы связи кадастровой стоимости и ценообразующих факторов); 2) выбор окончательного вида модели оценки, в том числе на основе анализа достоверности использованной информации и точности моделей оценки. При наличии достаточной и достоверной информации о ценах сделок и предложений по купле-продаже объектов оценки расчет кадастровой стоимости объекта оценки осуществляется преимущественно на основании сравнительного подхода. При применении методов массовой оценки кадастровая стоимость объекта оценки определяется путем подстановки значений ценообразующих факторов, соответствующих данному объекту оценки, в модель оценки, с использованием которой может быть оценен данный объект оценки. Если оценщиком использовано более одного подхода к оценке, результаты применения подходов должны быть согласованы с целью определения итоговой величины стоимости объекта оценки. В случае существенного расхождения результатов расчета кадастровой стоимости объекта оценки, полученных с применением различных подходов, оценщик должен провести анализ причин полученного расхождения. Выбранный оценщиком способ согласования, а также все сделанные оценщиком при осуществлении согласования результатов суждения, допущения и использованная информация должны быть обоснованы. В случае применения для согласования процедуры взвешивания оценщик должен обосновать выбор использованных весов. По результатам определения кадастровой стоимости объектов оценки оформляется отчет об определении кадастровой стоимости. Отчет об определении кадастровой стоимости должен быть составлен не позднее семи месяцев с даты заключения договора на проведение кадастровой оценки. Метод сравнения продаж является наиболее простым и эффективным методом оценки, может использоваться для оценки и фактически свободной, и предположительно вакантной земли; он позволяет определить конкретную цену земельного участка путем внесения процентных поправок к ценам продаж аналогов. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения (спроса). Общепринятые элементы сравнения для земельных участков: права собственности, условия финансирования, особые условия продажи, рыночные условия (изменяются во времени), месторасположение (расстояние от города и дорог, характеристика окружения), условия зонирования, физические характеристики (размер, форма и глубина участка, угловое расположение, тип почв, рельеф), доступные коммунальные услуги, экономические характеристики, наилучшее и наиболее эффективное использование. При оценке земли можно использовать несколько единиц сравнения, корректируя цену каждой из них и получая в конце несколько значений стоимости, определяющих диапазон стоимости. Особую категорию представляют собой городские земли, на их ценность влияют величина города и его производственно-хозяйственный потенциал, уровень развития инженерной и социальной инфраструктуры, региональные природные, экологические и другие факторы. Метод дает достаточно точные результаты только на развитом информационно открытом конкурентном рынке. Российский земельный рынок не отвечает этим требованиям, стоимость земельного участка невозможно определить исходя из информации о сделках продаж участков-аналогов. Поэтому для оценки должна собираться вся доступная информация, чтобы применить все методы оценки участков. Метод капитализации земельной ренты основан на том, что при наличии достаточной информации о ставках аренды земельных участков можно проводить определение стоимости этих участков как текущей стоимости будущих доходов в виде арендной платы за оцениваемый земельный участок. В рамках данного метода величина земельной ренты может рассчитываться как доход от сдачи в аренду земельного участка на условиях, сложившихся на рынке земли. Как регулярный поток дохода, земельная арендная плата может капитализироваться в стоимость делением на коэффициент капитализации для земли, определяемый из анализа рынка. Исходные данные для капитализации получают из сравнения продаж арендованной земли и величин арендной платы. На основе полученной арендной ставки рыночная стоимость участка определяется по доходному подходу обычно с применением метода прямой капитализации. Формула расчета стоимости земельного участка имеет вид

где VL – стоимость земельного участка; IL – доход от владения землей; RL – ставка капитализации для земли. Ставка капитализации определяется делением величины земельной ренты по аналогичным земельным участкам на цену их продажи или увеличением безрисковой ставки отдачи на капитал на величину премии за риск, связанный с инвестированием капитала в оцениваемый земельный участок. Основные факторы, влияющие на величину арендной ставки земельного участка, – это характеристики местоположения, размер, форма, окружающий тип землепользования, транспортная доступность, инженерное оборудование. Однако в России в аренду, главным образом, сдаются земли государственного и муниципального фонда, и величина арендной платы рассчитывается в соответствии с нормативной ценой земли, не эквивалентной ее рыночной стоимости. В настоящее время предпринимаются попытки аренды земли по ее рыночной стоимости, но еще рано говорить об объективности результатов практического применения метода капитализации земельной ренты. Метод распределения (соотношения, соотнесения, allocation) –определение составляющей стоимости земельного участка на основании известного соотношения стоимости земли и улучшений в имущественном комплексе. Метод основан на принципе вклада и утверждении того, что для каждого типа недвижимости существует нормальное соотношение между стоимостью земли и построек. Наиболее достоверно это соотношение для новых построек, они близки к варианту лучшего и наиболее эффективного использования. Чем больше возраст зданий, тем больше величина отношения стоимости земли к общей стоимости собственности. Для применения метода требуются достоверные статистические данные о соотношении стоимостей земли и всей собственности конкретного типа недвижимости на заданном рынке. Однако метод редко применяется даже на развитых рынках, так как обладает низкой достоверностью. Применение метода оправдано в условиях недостаточности информации о продажах земельных участков. Получаемые значения считаются ориентировочными. Метод выделения (извлечения) применяется для оценки застроенных земельных участков, если есть информация о ценах сделок с аналогичными объектами недвижимости. Улучшения земельного участка соответствуют его наиболее эффективному использованию. Метод предполагает следующие этапы действий: 1) определение элементов сравнения объектов; 2) определение отличий каждого аналога от объекта оценки; 3) расчет и внесение корректировок по каждому из элементов сравнения; 4) расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов; 5) расчет стоимости замещения или стоимости воспроизводства улучшений оцениваемого земельного участка; 6) расчет рыночной стоимости оцениваемого земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, стоимости замещения или стоимости воспроизводства улучшений земельного участка. Метод выделения применяется, когда вклад улучшений в общую цену участка невелик, рекомендуется для оценки загородных участков (для которых вклад улучшений мал и достаточно легко определяется), применяется при отсутствии данных о продажах земельного участка в окрестности. Метод является наиболее эффективным в условиях пассивного рынка (отсутствуют данные о продаже свободных земельных участков) с учетом особенностей исходной информации и модели получения искомой стоимости. Стоимость земельного участка в общем виде определяется по формуле Сз = С – Су, (3) где Сз – стоимость земельного участка; С – стоимость объекта; Су – стоимость улучшений. Метод остатка для земли основан на технике инвестиционной группы для физических составляющих. Метод применяется для оценки застроенных и незастроенных участков, если есть возможность застройки оцениваемого земельного участка улучшениями, приносящими доход. Стоимость земли определяют в результате капитализации части дохода, относящегося к земле. Для определения стоимости земельного участка необходимо знать стоимость здания, чистый операционный доход всей собственности, коэффициенты капитализации для земли и для зданий. Основные этапы метода остатка для земли:

Метод разбивки на участки (подход с точки зрения развития) используется при оценке земли, пригодной для разделения на индивидуальные участки. Состоит из следующих этапов:

Затраты на освоение земельного массива обычно включают:

В целом моделирование рыночной стоимости земельных участков проводится в рамках предположения о достижении динамического равновесия в конкуренции различных «рациональных» землепользователей за право занять определенный участок. При балансе платежеспособного спроса и предложения на имитируемом земельном рынке при ограниченности предложения решается вопрос о наиболее эффективном использовании участка как свободного, так и с учетом существующей застройки. Моделирование потенциального рентного дохода для различных типов землепользования базируется на закономерностях формирования рентных эффектов местоположения и сложившихся цен (продажи и аренды). Учитывая существенную разницу в стоимостных показателях для участков, расположенных по фронту улично-дорожной сети города и на внутриквартальных территориях, эти участки подлежат обязательному разделению при оценке. Реализация принципа наиболее эффективного использования происходит в условиях конкуренции за пользование недвижи-мостью между различными функциональными сегментами рынка с учетом реальных ограничений на объемы спроса и возможной многофункциональности территории, в результате чего на каждом участке образуется набор землепользователей. Методы оценки рыночной стоимости земельных участковОсобенности земли как товара Земля обладает двойственной природой и может рассматриваться как природный ресурс или некая территория, используемая для разных целей, и как объект недвижимости, имущественные права на который могут выступать в качестве товара. Как природный ресурс земля обладает социальной и экономической ценностью, величина которой зависит от тех функций, которые она выполняет. Как товар земля обладает стоимостью, которая также может быть измерена и определена. Товаром являются земельные участки и отдельные права на них. К особенностям земли как товараотносится: ее ограниченность и невосполнимость, как природного ресурса, долговечность, возможность многофункционального использования, уникальность и невозможность перемещения,то есть недвижимость. Данные особенности являются основными факторами, формирующими стоимость любого земельного участка. Ограниченность и невосполнимостьземли проявляется в том, что земельный участок не может быть создан рукотворно. Вследствие этого предложение земельных участков отличается относительной стабильностью. Долговечность проявляется в том, что земля, как пространство, территория не подвержена физическому старению, не разрушается и не исчезает со временем и может быть использована практически в течение неограниченного количества времени за исключением случаев ее загрязнения, приводящих к невозможности дальнейшего использования, например радиоактивного заражения, истощения почв в результате эрозии, засоления и других подобных явлений. Резкие изменения в количественных характеристиках земли, приводящими к невозможности ее дальнейшего использования бывают связаны с природным катаклизмами или геологическими процессами, протяженность которых выходит за рамки человеческой жизни. Многофункциональность использованияозначает, что один и тот же участок может использоваться разными способами в зависимости от тех функций, которые могут выполнять природные объекты, а также от видов землепользования, которые разрешены для данного участка. Возможность многофункционального использования связана со способностью земли производить различные товары и услуги и служить местом различных видов пользования. Использование земли может быть альтернативным, то есть исключающим другие виды пользования, например застройка, а также многоцелевым, означающем получение доходов более, чем от одного вида пользования. Пользование, приносящее большие доходы, считается наиболее эффективным. Уникальность земли как товарапроявляется в разном качестве земельных участков, которое определяется различной продуктивностью, связанных с данным земельным участком природных объектов, например почвы или леса; расположением земельного участка, изменить которое нельзя. Последняя особенность самым тесным образом связана с таким свойством земли как ее недвижимый в вещественном отношении характер. Земельный участок не может быть перемещен в другое место или заменен другим участком. Благодаря неподвижности земельных участков каждый объект недвижимости обладает уникальным местоположением Ограниченность в способах использования. Землю нельзя использовать произвольно исключительно по своему усмотрению, а только тем способом, который разрешен правовыми нормами, то есть считается приемлемым для общества. Это связано с тем, что при использовании земли в силу ее ограниченности и двойственного характера, возникает множество конфликтов интересов, как в отношении способов использовании, так и в отношении распределения доходов, получаемых от владения и использования земельных участков. Во всех странах существует государственное регулирование землепользования, результатом чего является установление определенных ограничений и запретов, а также мер экономического воздействия на землепользователей, оказывающих сильное влияние на поведение рынка земли и формирование рыночной стоимости земельных участков. Методы оценки стоимости земельных участков8.1. Для определения стоимости земли используются унифицированные методы, которые могут быть применены при оценке земельных участков с любым типом землепользования, в том числе для оценки земли в городах, пригородах, сельских населенных пунктах, для оценки сельскохозяйственных и лесных угодий, оценки земли, занятой промышленными и линейными объектами вне черты поселений. 8.2. Возможность и целесообразность применения того или иного метода зависит от целей оценки, типа оцениваемой недвижимости, наличия исходных данных. Обязательным условием определения стоимости земли любым методом является использование рыночных данных. 8.3. При определении стоимости земли оцениваться могут как свободные от застройки земельные участки, так земельные участки (собственно земля) в составе единых объектов недвижимости. 8.4. Особенностью оценки рыночной стоимости земли является то, что любой земельный участок рассматривается как условно свободный, или не занятый зданиями, сооружениями, строениями или иными объектами недвижимого имущества, которые могут не соответствовать ее наиболее эффективному использованию. 8.5. Для оценки стоимости незастроенных (свободных) земельных участков применяются методы сравнительного и доходного подходов. 8.6. Для оценки стоимости земли в составе застроенного земельного участка (единого объекта недвижимости) в дополнение к методам доходного и сравнительного подходов применяются методы, представляющие их комбинацию с методами затратного подхода. 8.7. Методы оценки земли, применяемые в разных странах, по своему экономическому содержанию являются одинаковыми. Однако данные методы могут носить разные названия и классифицироваться по-разному. В Международных стандартах оценки (МСО) дана следующая классификация методов оценки земли:

8.8. В некоторых американских учебниках6 дается следующая классификация методов оценки земли:

- методы прямой капитализации; - расчет остаточного земельного дохода; - капитализация земельной ренты; - капитализация прибыли; - расчет дисконтированных денежных потоков или анализ застройки дробных участков. 8.9. В Методических рекомендациях по определению рыночной стоимостиземельных участков, утвержденных Минимуществом России7, принята следующая классификация методов оценки земельных участков:

8.10. Для оценки земель сельскохозяйственного назначения, а также земель, доход от использования которых подвержен значительным колебаниям, также можно применять метод реальных опционов. 8.11. К сравнительному подходу относится метод сравнения продаж. К доходному подходу относится метод остатка для земли, метод капитализации земельной ренты, метод предполагаемого использования, метод реальных опционов. Остальные методы, представляют собой комбинацию различных методов. Элементы затратного подхода также содержатся в методе остатка. 8.12. Методические рекомендации по определению рыночной стоимостиземельных участков Минимущества России кроме метода сравнения продаж к сравнительному подходу относят метод выделения и метод распределения. К доходному подходу данные рекомендации относят метод капитализации земельной ренты, метод остатка, метод предполагаемого использования. 8.13. Элементы затратного подхода в части расчета стоимости воспроизводства или замещения улучшений земельного участка используются в методе остатка, методе выделения и методе распределения. Поэтому отнесение методов к тому или иному подходу часто носит условный характер, так как каждый из перечисленных методов может содержать отдельные элементы всех трех подходов. 8.14. Кроме перечисленных выше методов в отечественной практике применяют, нормативные методы оценки стоимости. 8.15. К нормативным методам относятся методы расчета стоимостных показателей, устанавливающие обязательность применения конкретных фиксированных величин в расчетах, например, периода капитализации при расчете кадастровой стоимости земельных участков, ставок земельного налога при расчете выкупной цены земельных участков под зданиями и сооружениями и др. Необходимость и роль оценки земельных участковЗемля является основой всех процессов жизнедеятельности общества, происходящих в политической, экономической, социальной, производственной, коммунальной, экологической и других сферах. В этой связи она обладает стоимостью, и адекватная оценка земли представляет собой одно из важнейших условий нормального функционирования и развития экономики и общества. Необходимость в результатах объективной оценки земли (земельных участков) испытывают как государственные, так и муниципальные органы исполнительной власти в целях эффективного управления земельными ресурсами и проведения рациональной земельной и налоговой политики. По мере развития рыночных отношений в современной России земля постепенно становится товаром, то есть объектом хозяйственного оборота, и как любой товар земля должна иметь потребительскую и рыночную стоимость. Рынок земли с учетом его масштабов и огромного неудовлетворенного спроса населения и юридических лиц имеет большие перспективы для развития и перехода на качественно новый уровень отношений его субъектов. Темпы его развития в значительной мере зависят от совершенствования правовой базы и механизма земельных отношений. Стратегическая цель государственной политики в сфере земли и иной недвижимости –обеспечение условий для эффективного использования и развития недвижимости в интересах удовлетворения потребностей общества и граждан. Земля в Российской Федерации как природный ресурс, объект недвижимости и основное средство производства подлежит стоимостной оценке. Оценка – это расчетная или экспертная стоимость объекта недвижимости либо какого-то вещного интереса к ней, проводимая уполномоченным лицом, специалистом по анализу и оценке недвижимости. Процесс оценивания – определенная последовательность процедур, используемая для получения оценки. Процесс обычно завершается отчетом об оценке, придающим доказательную силу оценке стоимости. Отчет о проведенной работе по получению оценки содержит описание недвижимости и характеристику обстоятельств или ограничивающих условий, при которых данная оценка сохраняет свое значение. Отчет должен содержать подробное описание оцениваемой недвижимости и дату проведения оценки. В отчет также включаются необходимые вспомогательные сведения и описание проведенного анализа. В мировой оценочной практике выделяют два вида оценки стоимости земельных участков: массовую (для целей налогообложения или иных государственных целей) и индивидуальную (единичных объектов земельной собственности). Модели массовой оценки ориентированы на воспроизводство рынка одного или нескольких вариантов землепользования на обширной географической территории. Для выполнения массовой оценки во всех субъектах Российской Федерации необходимы подготовленные специалисты, работающие по методике Государственной кадастровой оценки земель, унифицирующей процедуру оценки большого числа объектов собственности на конкретную дату в разрезе категорий земель. Индивидуальная оценка, или оценка единичных объектов, на конкретную дату осуществляется в соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации», как правило, небольшим коллективом персонала, решение принимается одним специалистом. Качество выполненной работы определяется путем сопоставления с реальными продажами аналогичных объектов. Оба вида оценки представляют собой систематизированные методы расчета стоимости на основе анализа рынка, принципиальная разница заключается в масштабе проведения и контроле качества выполненной оценки. В результате проведения государственной кадастровой оценки будет получена реальная картина стоимости земель (земельных участков) на территории Российской Федерации. Это позволит осуществлять более эффективное управление земельными ресурсами и связанных с ними объектами недвижимости, а также проводить сбалансированное планирование доходной части бюджетов всех уровней (в пределах платежей, поступающих от земельного налога и арендной платы), стимулировать развитие инвестиционных процессов и развитие экономики в целом. Система земельного кадастра, действуя совместно с системой государственной регистрации прав на земельные участки и связанными с ними улучшениями, обеспечивает:

Работы по проведению государственной кадастровой оценки земель ведутся Федеральной службой земельного кадастра России, ее территориальными органами и находящимися в его ведении предприятиями и организациями в соответствии с Постановлением Правительства Российской Федерации от 25 августа 1999 № 945 «О государственной кадастровой оценке земель» и Постановлением Правительства Российской Федерации от 8 апреля 2000 года № 316 «Об утверждении правил проведения государственной кадастровой оценки земель». К указанным работам также могут привлекаться лица, имеющие лицензию на оценочную деятельность. Результаты государственной кадастровой оценки земель заносятся в государственный земельный кадастр, где, основываясь на сведениях о земельных участках и их правообладателях, должны использоваться в целях установления объектов налогообложения, налогоплательщиков, определения налоговой базы, налоговых льгот, а также ставок земельного налога. Земля – базисная составляющая любой недвижимости. И хотя в большинстве сделок, связанных с объектами недвижимости, стоимость земельных участковскрыта за интегральными ценами каждого имущественного комплекса, необходимость самостоятельной оценки этих участков диктуется рядом важных практических обстоятельств. Во-первых, определение рыночной стоимости земельного участка — начальный этап затратного метода оценки любого объекта недвижимости. Без нее невозможно просчитать ни экономические интересы владельца имущества, ни ожидания предполагаемого инвестора. Во-вторых, во многих субъектах РФ введена система дифференцированного налогообложения земли. В настоящее время налогооблагае-мая цена земельных участков устанавливается на нормативной основе, но в ближайшей перспективе, как свидетельствует опыт стран с развитой рыночной экономикой, ожидается переход к определению налогооблагаемой базы по ее рыночной оценке. В-третьих, при страховании имущества возникает необходимость определения рыночной стоимости элементов собственности, подверженных рискам повреждения. В отношении земли и построек действуют различные факторы разрушающего воздействия, последствия которых должны быть индивидуально оценены с точки зрения их возможного влияния на снижение стоимости. Например, для земли предметом страхования могут быть подтопление территории, экологическое загрязнение, эрозия и снижение плодородия почвы, тогда как для зданий – пожаро- и взрывоопасность, возможность землетрясенийи т. п. В-четвертых, дифференцированная оценка рыночной стоимости земельных участков необходима для обоснования их стартовых цен при конкурсных продажах, акционирования имущества, раздела паев, ипотечного кредитования, определения размеров арендной платы. Важная функция оценки свободного участка земли – обоснование варианта наилучшего и наиболее эффективного использования любого имущественного комплекса. По существу, на этой стадии оценщик формирует гипотезу оптимального инвестиционного решения в отношении оцениваемого объекта, на которой базируется его стоимость. При этом критерий отбора рассматриваемых альтернатив – максимизация остаточной стоимости земли, полученной после исключения из полной стоимости имущественного комплекса затрат на использование прочих факторов производства (труда, капитала и менеджмента). До принятия инвестиционного решения возможный покупатель, а следовательно, и ставящий себя на его место оценщик неизбежно размышляют о потенциале стоимости приобретаемого имущества и соразмерности ожидаемого прироста стоимости дополнительных затрат на улучшение земельного участка в пределах имеющихся ограничений на его освоение. Потенциал земельного участка, обусловленный его местоположением, рыночной конъюнктурой, правовыми возможностями и ресурсными параметрами, выступает решающим аргументом в пользу принятия инвестиционного решения или отказа от него. Поэтому рыночная стоимость земельного участка, адекватно отражающая его потенциал, всегда является естественным мерилом экономической целесообразности инвестиционной гипотезы и рассчитанной на ее основе стоимости объекта. Организация системы оценки земельных участковСистема оценки земли должна быть хорошо спланирована и отрегулирована. Необходимо разработать и проводить в жизнь эффективную политику и методы оценки, постоянно следить за точностью ее проведения и регулярно обновлять те данные, которые отражают состояние рынка. Эффективная система оценки земли подразумевает наличие пяти основных элементов: кадастровых карт; данных, характеризующих земельные участки; информации по продажам и другой рыночной информации; оценочных процедур; персонала и материального обеспечения. Кадастровые карты. Оценка земли требует наличия полного набора постоянно обновляемых и точных кадастровых карт с разметкой границ участков, сведениями о размерах, необходимой юридической и описательной информацией и кодовыми обозначениями участков Масштаб карт должен обеспечивать необходимый охват площадей и требуемую детализацию. Карты следует постоянно обновлять, чтобы отразить как появление новых границ земельных участков, возникших в результате дробления или объединения, так и изменения в политических границах, в зонировании и физических характеристиках участков (Стандарт IAAO по кадастровым картам и кодам земельных участков, 1988). Сведения о земельной собственности. Используемая в системе налоговой оценки информация о землевладениях должна включать в себя все параметры и характеристики, которые оказывают существенное влияние на стоимость земли. Нужно различать факторы, которые в данной юрисдикции имеют важное значение почти всегда, и те, которые важны лишь от случая к случаю. Для экономии перваяиз перечисленных группа факторов должна отслеживаться постоянно и отражаться в специальных формах или компьютерных файлах. Относящиеся ко второй группе факторы можно собирать лишь по мере необходимости. Информации о продажах и другая рыночная информация. Успех любой программы оценки земли зависит главным образом от наличия информации по продажам и другой рыночной информации. Сюда входят цена продажи, дата продажи; фамилия, адрес и родственные отношения (если они имеют место) покупателя и продавца, тип трансферта (например, купчая с гарантиями, купчая с отказом от претензий или земельный контракт); тип финансирования; передаваемые права (абсолютное право собственности или неполные права) и другие условия заключаемой сделки. Документы по передаче прав собственности на недвижимость, дающие информацию по всем этим пунктам, являются самым надежным источником информации по продажам. К другим источникам можно отнести анкеты, интервью с покупателями, продавцами или их агентами, а также источники, представляющие в сделках третьих лиц, например посреднические фирмы по продаже недвижимости, финансовые учреждения, частные фирмы, занимающиеся оценкой имущества. Что касается индивидуальной оценки недвижимо- сти, в практику вошла перепроверка рыночной информации через какой-то второй источник, например для подтверждения информации по продажам, полученной из документов по передаче прав собственности, проводится опрос продавца, покупателя или третьих лиц, располагающих сведениями о сделке. Когда информация о сделках получена, она редактируется, с тем чтобы исключить нерыночные трансферты, например, сделки между родственниками, вынужденные сделки и сделки по соглашению. Необходимо исключать земельные контракты, если только соглашение не было заключено совсем недавно. В анализе рынка можно использовать продажи крупных участков, предназначенных для дробления, или продажи с передачей неполных прав, но если данные по этим продажам используются для получения оценок стоимости единичных объектов или абсолютного права собственности, их следует использовать с предельной осторожностью. Нужно учитывать и способ финансирования продаж. По возможности, продажи с нерыночным финансированием (обычно предполагающие наличие переходящих закладных или предоставляемых продавцом скидок) следует исключать или, что предпочтительнее, приводить их к рыночной цене продажи в денежном эквиваленте. Если по каким-то отдельным сделкам информации по финансированию нет, на основании знания принятой местной практики финансирования можно вычислить и ввести соответствующие поправки. Когда стоимость земли меняется в сторону повышения или понижения, в цены продаж необходимо вносить поправки на дату заключения сделки последовательно по отдельным территориям, поскольку изменение стоимости может существенно различаться для разных территорий. Кроме сведений по продажам, необходимо собрать рыночную информацию по ставкам аренды, расходам на освоение земли и т.д. Эта информация может оказаться особенно полезной в тех случаях, когда продаж неосвоенной земли мало. Кроме того, стоимости земельных участков, полученные по остаточному принципу путем вычитания стоимости сооружений из цен продаж освоенных участков, могут быть использованы в качестве косвенных оценок стоимости земли. Однако полученные таким образом оценки стоимости земли достоверны настолько, насколько достоверны цены продаж и затраты на освоение, на основании которых они рассчитаны. Как правило, такие оценки точнее для земельных участков с недавно возведенными сооружениями, поскольку задачи по определению износа сводятся тогда к минимуму. Методы оценки. Оценка земли должна быть основана на анализе рынка. Метод сравнения продаж является основным приемом, используемым при оценке земли. Когда нет достаточной информации по заключенным сделкам, приходится прибегать к другим методам. В любом случае оценка земли должна отражать рыночную стоимость в каждом микрорайоне или по каждой территории, она должна адекватно учитывать отличия в размере, топографии и т. д. между отдельными участками в пределах каждой территории. «Стандарт оценки городских земель (IAAO, 1987) рекомендует проведение инвентаризации и переоценки земельных участков, по крайней мере, раз в четыре года и ежегодную корректировку результатов оценки в соответствии с изменением рыночной стоимости и для поддержания справедливых соотношений оценок при переходе от одной территории к другой. Между переоценками ежегодное обновление полученных результатов может выполняться путем внесения поправок на состояние рынка, полученных на основании анализа относительных показателей рыночной стоимости Персонал и материальное обеспечение. Точная оценка земли подразумевает наличие грамотного персонала и достаточности компьютерного обеспечения. Штат специалистов по оценке стоимости недвижимости должен быть укомплектован таким образом, чтобы была возможность физически проводить инвентаризацию и переоценку каждой территории, по меньшей мере, раз в четыре года, а также производить анализ других территорий и вносить соответствующие поправки на состояние рынка. Оценка застроенных земельных участков сельскохозяйственного назначения31.1. Для оценки стоимости собственно земли в составе застроенных участков можно предложить 2 варианта расчета:

2) если можно посчитать доход от построек, например, они сдаются в аренду или могут быть проданы, то земля оценивается любым методом выделения земельной составляющей из стоимости единого объекта недвижимости. 31.2. При наличии информации о сделках со свободными земельными участками, продаваемыми под аналогичное использование, земля может быть оценена по рыночной стоимости продаваемых незастроенных участков. Этот способ наиболее подходит для оценки земельных участков с дачами, если они отнесены к категории земель сельскохозяйственного назначения.

10.1. Земля в составе застроенных земельных участков оценивается методом выделения, методом распределения, методом остатка. 10.2. Стоимость единого объекта недвижимости (земля + улучшения), используемая в данных методах, определяется методом сравнения продаж. 10.3. Стоимость улучшений определяется с помощью затратных методов, в основном, по стоимости нового строительства, откорректированной на величину износа (остаточной восстановительной стоимости). 10.4. При проведении анализа наиболее эффективного использования (НЭИ) земли в составе застроенного участка применяется методы, направленные на выделение стоимости земли из стоимости единого объекта недвижимости. 10.5. При проведении анализа НЭИ земли в составе застроенного участка и при рассмотрении застроенного земельного участка как условно свободного, собственно земля также может оцениваться по рыночной стоимости свободных участков, проданных для аналогичного использования. 10.6. Если в процессе анализа НЭИ определено, что стоимость земли при текущем использовании меньше рыночной стоимости свободных земельных участков и требуется освобождение земельного участка от существующих построек или его санация, то при определении рыночной стоимости земли такого участка затраты на подобные мероприятия вычитаются из рыночной стоимости свободных земельных участков. Пример:

10.7. Если застроенный земельный участок обладает избыточной площадью, которая может использоваться как самостоятельная часть, то земля под зданиями и избыточная земля оцениваются раздельно. 10.8. Общая стоимость земли в составе такого земельного участка определяется суммированием стоимости двух частей, выделенных условно для целей оценки. 10.9. Оценка размера избыточной площади может делаться на основании заключения специалиста (архитектора, проектировщика) или по заключению самого оценщика. Определение размера застроенной части земельного участка может происходить, исходя из представления оценщика о размере необходимой для использования построек территории, прилегающей к пятну застройки, или принципа «обозримости земельного участка», используемого, в частности, в Германии. Данный принцип означает, что при расчете стоимости учитываются только обозримые части чрезмерно большого участка. Остальная территория оценивается как самостоятельный участок. Оценка изменения стоимости земли при реализации концессионных соглашенийОдним из механизмов привлечения инвестиций в жилищно-коммунальное хозяйство является заключение концессионного соглашения. Рассмотрим ключевые моменты концессии. Концессионное соглашение предусматривает использование инвестиций концессионера (инвестора). Поэтому в механизме реализации необходимо обусловить гарантии возврата вложенных концессионером средств. Наиболее эффективная модель реализации концессии на предприятиях жилищно-коммунального хозяйства обозначается в мировой практике аббревиатурой СУП – строительство – управление – передача (англ. ВОТ – build – operate – transfer). По модели СУП концессионер за свой счет и на собственный риск строит концессионный объект и, сохраняя право собственности на него по завершении строительства, эксплуатирует до тех пор, пока полностью не возместит свои затраты на строительство и эксплуатацию объекта и не получит оговоренную прибыль на вложенный капитал. После этого функционирующий объект передается в собственность концедента (муниципального образования), а управление им в зависимости от условий договора осуществляется либо концедентом, либо по-прежнему концессионером. Вторым моментом концессионного соглашения является сохранение уровня тарифов на услуги на определенном уровне. В данном случае предполагается, что цены на производимые концессионером работы и услуги устанавливает концедент. Для обоснования целесообразности государственной поддержки проекта, ее размеров и сроков целесообразно произвести следующие расчеты: – оценка экономической эффективности проекта и его соответствие целям и интересам государства и общества; – эффективность вариантов предполагаемых мер государственной под-держки по отношению к интересам участников проекта; – экономическая оценка альтернативных вариантов проекта, не предусмат-ривающей государственной поддержки. Оценка экономической эффективности реализации концессионного соглашения для муниципального образования (города) выражается:

где ?Нt – прирост налоговых платежей в t-м году действия концессионного соглашения; Эt – изменение стоимости земельных участков территории, обслуживаемой концессионером в t-м году. При реализации инвестиционных проектов на основе концессионного соглашения происходит качественное изменение окружающей среды и инфраструктуры обслуживаемой предприятием территории. Эти изменения можно учесть величиной прироста стоимости земли, которая оценивается экспертно-аналитическим способом на основе «Методических указаний по проведению государственной кадастровой оценки земель поселений», утвержденных Госкомземом РФ от 18.10.2000 г. В соответствии с этими методическими указаниями на стоимость земли оказывают влияние следующие интегральные показатели: – природно-геологические и экологические условия территории; – инженерно-технические условия эксплуатации территории; – транспортные условия расположения территории; – социально-культурные условия территории; – градообразующее значение территории; – правовые условия землепользования на территории. Появление экологической составляющей в оценке изменения стоимости земельных участков происходит по истечению нескольких лет после работы станции на производственных мощностях (III зона, рис. 8). В этот период окружающая среда «оздоровляется».

Рис. 8. График изменения стоимости земельных участков вследствие улучшения качества окружающей среды территории, обслуживаемой концессионером В общем виде срок действия концессионного соглашения разделен на зоны: I зона (tI) – зона освоения инвестиций. Муниципальное коммунальное предприятие передает свои основные средства в концессию. Затраты концессионера на этом этапе состоят из капиталовложений на строительство или реконструкцию инженерного сооружения, доходы приносят основные средства, сданные муниципальным предприятием в концессию. Доходы концедента состоят из величины налогов от деятельности концессионера. II зона (tII) – зона выхода предприятия на производственную мощность. Расходы концессионера на этом этапе снижаются до величины производственных затрат. Появляется доход от вновь приобретенных и введенных в действие концессионером основных средств, который со временем становится постоянным при выходе объекта на производственные мощности. Доход концедента увеличивается за счет налогов (увеличивается стоимость основных средств, участвующих в концессии и соответственно производствен-ные мощности концессионного предприятия), а также на данном этапе происходит изменение стоимости земли за счет улучшения инженерно-технических условий эксплуатации обслуживаемой предприятием территории. III зона (tIII) – зона эксплуатации объекта до конца действия концессионно- го соглашения. На этом этапе кривые общих затрат и доходов от производства не меняют своего характера. Изменение экологической составляющей в определении стоимости земли происходит по истечению нескольких лет после работы станции на производственных мощностях. В этот период окружающая среда «оздоровляется». Со временем стоимость земли возрастает до определен- ного предела и больше не изменяется. Инфраструктурная составляющая при оценке стоимости земли появляется параллельно выходу станции на производственные мощности, поэтому качест- венное изменение инфраструктурной составляющей совпадает с графиком предельного дохода от инвестиционного проекта. При реализации крупных инвестиционных проектов на основе концессионного соглашения происходит качественное изменение окружающей среды и инфраструктуры территории. Появляется возможность элитной комплексной застройки городов. Примером являются жилые кварталы «Воробьевы горы», «Алые паруса» города Москвы.

Рис. 9. График изменения стоимости земельных участков вследствие улучшения инженерно-технических условий эксплуатации территории, обслуживаемой концессионером

Рис. 10. Суммарный график изменения стоимости земельных участков территории, обслуживаемой концессионером, вследствие изменения качества окружающей среды и инженерно-технических условий эксплуатации территории Инфраструктурно-экологическая составляющая образуется путем наложе-ния экологического эффекта (рис. 8) и инфраструктурного эффекта (рис. 9). Используя экологическую составляющую в оценке земли и добавив инженерно-технические условия эксплуатации территории, возможно отразить обе составляющих на одном графике и показать общую динамику изменения цены на землю (рис. 10). Согласно данной методике оценка земель поселений осуществляется по статистической и экспертно-аналитической составляющим. В общем виде расчет кадастровой стоимости объекта сделки может быть описан следующей формулой:

где Р– кадастровая стоимость оцениваемого объекта недвижимости; Sзем.уч. – площадь земельного участка; Рпос– часть стоимости единицы площади земли, учитывающая особенности поселения (инфраструктурная составляющая); Рсделки– часть стоимости единицы площади объекта недвижимости, учитывающая особенности оцениваемого земельного участка и строения на нем (локальная составляющая); Кц– коэффициент перехода от кадастровой стоимости земельного участка, рассчитанной на основе анализа рыночных цен реальных сделок с земельными участками (как под строениями, так и свободных от застройки), к кадастровой стоимости земельных участков по видам функционального использования, по которым к настоящему времени отсутствует статистика рыночных сделок. Реализация концессии на предприятиях жилищно-коммунального хозяйства влияет в данной формуле на показатель Рпос. На первом этапе определения стоимости земель производится кластеризация районов и поселений на основании статистических показателей, полученных по сведениям статистического сборника Госкомстата РФ «Социально-экономическое развитие районов» и данным областного дорожного фонда. Данные показатели участвуют в кластеризации поселений. Разделение оцениваемой территории на кластеры позволяет вместо описания сложной универсальной зависимости единой формулой использовать ряд линейных выражений, характеризующих влияние различных доминирующих факторов, совокупность и значение которых различаются на территории субъекта РФ по поселениям. В результате оценки факторов можно перейти к оценке земельных участков. На следующем этапе, при нахождении экспертно-аналитической составляющей, необходимо последовательно определить предлагаемые в данной методике приоритеты параметров, сравнивая их попарно. В массовой кадастровой оценке рассмотрена трехуровневая иерархия: 1-й уровень - интегральные показатели; 2-й уровень - групповые показатели (промежуточные показатели); 3-й уровень - простые оценочные (аналитические) показатели. На первом этапе производится анкетирование экспертов. Данная процедура осуществляется одновременно с работами по статистической составляющей на стадии постановки целей привлечения инвестиций в жилищно-коммунальное хозяйство. В результате обработки анкет, заполненных экспертами, можно получить коэффициенты влияния (веса) каждого показателя. Можно на данном этапе принять изменения коэффициента влияния отдельных параметров на стоимость земли, основываясь на методе сравнительного анализа продаж исследуемых земельных участков с учетом их статистических характеристик. Изменение коэффициента влияния (Bi) также зависит от вида инвестиционного проекта, реализуемого в рамках концессионного соглашения (табл. 21). Таблица 21 Интервалы изменения коэффициента влияния Вi на качество земельных участков территории, обслуживаемой концессионером, в зависимости от типа инвестиционного проекта, реализуемого в рамках концессионного соглашения

Продолжение таблицы 21

В результате получается аналитическое выражение показателя Qnдля земель, обслуживаемых предприятиями жилищно-коммунального хозяйства, функционирующих на основе концессионного соглашения:

где Qn– показатель качества (относительной ценности) территории, характеризующий изменение стоимости единицы площади участка городской земли вследствие реализации концессии на предприятиях жилищно-коммунального хозяйства; Вi– коэффициент влияния, вкладi-го показателя в стоимость, определенный в ходе экспертного исследования; N– общее число показателей; Qn,баз. – показатель качества (относительной ценности) n-го кадастрового квартала, по которому берется Рn,баз. Кадастровую стоимость земли n-го кадастрового квартала (Рзем.n) предлагается в данной методике рассчитывать на основании формулы:

где Рзем. n – кадастровая стоимость земли n-го кадастрового квартала; Рn,баз. – базовая кадастровая стоимость земли для n-го кадастрового квартала, рассчитанная ранее по статистической составляющей для того вида использования, по которому получены наилучшие результаты расчета стоимости; Qn,баз. – показатель качества (относительной ценности) n-го кадастрового квартала, по которому берется Рn,баз. Изменение стоимости земельных участков территории, обслуживаемой концессионером в t-м году, будет равняться разности стоимости земли до проявления данных эффектов и после: