|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Оценка стоимости недвижимости доходным подходомВиды оценки объектов недвижимостиОценка недвижимости бывает массовая и индивидуальная. Массовая оценка недвижимости –это оценка большого числа объектов недвижимости на конкретную дату с использованием стандартных методик и статистического анализа. При этом унифицируется процедура оценки большого числа объектов. Под массовой оценкой недвижимости понимается процесс определения стоимости при группировании объектов оценки, имеющих схожие характеристики, в рамках которого используются математические и иные методы моделирования стоимости на основе подходов к оценке. При массовой оценке на заключительном этапе проверяется используемая для расчетов модель и контролируется качество получаемых результатов. При этом результаты, полученные с помощью модели массовой оценки, сравниваются с реальными ценами продаж, и оцениваются отклонения уровня оценки по каждой группе аналогичных объектов. Индивидуальная оценка недвижимости –это оценка конкретного объекта на определенную дату. Она необходима для защиты результатов оценки в судах, для определения стоимости объектов специального назначения и т.п. Индивидуальная оценка проводится в несколько этапов, объединенных в понятие «процесс оценки», на заключительном этапе которого осуществляется согласование результатов, полученных с использованием различных подходов к оценке недвижимости. Массовая оценка – приближенная, а индивидуальная – точная, полученная в результате тщательного анализа реальных данных об аналогах объекта оценки. Далее в учебном пособии будут рассматриваться механизмы индивидуальной оценки недвижимости. Виды самостоятельных работ по оценке недвижимостиСамостоятельная работа студентов наряду с аудиторной представляет одну из форм учебного процесса и является его существенной частью. Для ее успешного выполнения необходимо планирование и контроль, как со стороны преподавателей, так и со стороны соответствующих подразделений вуза. Под самостоятельностью в учебной работе подразумевается способность студентов к поиску и усвоению информации, необходимой для решения определенных практических задач без помощи преподавателя. Объем самостоятельной работы определяется учебным рабочим планом по направлению подготовки или специальности высшего профессионального образования, рабочей программы дисциплины. Общий объем самостоятельной работы студента по дисциплине определяется на основании государственных образовательных стандартов, дифференцированных норм времени, утвержденных учёным советом вуза. Целью самостоятельной работы студента является углубление и расширение знаний, формирование самостоятельных навыков решения научных и прикладных задач. Основными задачами самостоятельной работы студентов являются:

Самостоятельная работа студентов делится на:

Виды самостоятельной работы студентов, включенные в учебные рабочие планы и рабочие программы дисциплин:

Дополнительные виды самостоятельной (внеаудиторной) работы студентов, выполняемые студентом под руководством преподавателя:

Организация самостоятельной работы студентов включает в себя планирование, подготовка заданий, методическое обеспечение и контроль. Формы самостоятельной работы студентов бывают:

Планирование осуществляется в рабочей программы дисциплины, индивидуальных планах преподавателей, планах работы кафедр и деканата. Содержание и объем часов самостоятельной работы студентов по каждому разделу дисциплины определены рабочей программой. Планируемые виды самостоятельных заданий и формы контроля рассматриваются и утверждаются на заседании кафедры. Выполнение самостоятельной работы студентов при освоении данной дисциплины предусматривает:

студентов с указанием объема в часах, рекомендуемой литературы и формы контроля;

В методическое обеспечение самостоятельной работы студентов входят:

компьютерных методических средств для выполнения самостоятельной работы студентов; • доступность лабораторий, компьютерных классов, читальных залов, методических кабинетов, электронных библиотек, электронных учебников, программных комплексов, Интернет и др. Самостоятельная учебная и научно-исследовательская работа выполняется студентами под руководством преподавателя, осуществляющего аудиторную работу в данной учебной группе. Самостоятельная работа студентов должна обладать следующими признаками:

Метод альтернативной доходности для оценки прибыли предпринимателяМетод альтернативной доходности предполагает анализ аналогичных инвестиций в недвижимость, но через финансовый рынок. Одним из таких вариантов является инвестирование в недвижимость через закрытые паевые инвестиционные фонды недвижимости (ЗПИФ) под управлением инвестиционных и управляющих компаний. Последовательность определения прибыли предпринимателя по методу альтернативной доходности:

Пример определения прибыли предпринимателя по методу альтернативной доходности. Исходные данные: объект оценки – торгово-коммерческий комплекс. Дата оценки 01.09.2008 г. Срок строительства принимаем равным 15 месяцам по табл.15.4 «Укрупненных показателей базисной стоимости строительства по объектам-аналогам» (УПБС-2001) (СПб., 2005). Таблица 15 Метод валового рентного мультипликатора при оценке недвижимости сравнительным подходомЭтот метод можно рассматривать как частный случай общего сравнительного подхода. Валовой рентный мультипликатор – это отношение продажной цены объекта к потенциальной валовой выручке либо действительной валовой выручке. Расчет стоимости объекта осуществляется следующим образом:

Метод валовой ренты в оценке недвижимостиМетод валовой ренты применяется к оценке доходной недвижимости, широко реализуемой на рынке. В качестве экономической единицы сравнения при оценке объекта недвижимости на основе соотношения дохода и цены продажи может использоваться валовой рентный мультипликатор. Мультипликатор валовой ренты – это отношение продажной цены или к потенциальному валовому доходу (ПВД), или к действительному валовому доходу (ДВД). Вероятная цена продажи оцениваемого объекта рассчитывается по формуле: т V = ПВДоб • МВРа = ПВДоб0 • [? (Цi а / ПВД i а )]/ т, (5.6) i= 1 где V – вероятная цена продажи оцениваемого объекта; ПВДоб – валовой (действительный) доход от оцениваемого объекта; МВРа – усредненный мультипликатор валовой ренты по аналогам; Цi а – цена продажи i-го сопоставимого аналога; ПВД i а – потенциальный валовой доход i-го сопоставимого аналога; т – количество отобранных аналогов. Пример. Необходимо оценить объект недвижимости, потенциальный валовой доход от которого оценивается в 550000 рублей. На сегменте рынка недвижимости, к которому принадлежит объект оценки, были получены следующие сведения, представленные в таблице 5.5. Таблица 5.5. Расчет валового рентного мультипликатора

МВР (усредненный по аналогам) = (5,56 + 5,60 + 5,67): 3 = 5, 62. Цоб = 550000 • 5,62 = 3 091 000 рублей. Метод мультипликатора валовой ренты (grm) в оценке недвижимости сравнительным подходомМетод валовой ренты применим к оценке доходной недвижимости. В общем формулу расчета стоимости по методу мультипликатора можно представить следующим образом:

где

Алгоритм применения метода валовой ренты состоит из следующих этапов. Этап I. Расчет МВР:

где

Этап II. Расчет величины рыночного рентного дохода для оцениваемого объекта недвижимости:

Этап III. Расчет стоимости оцениваемого объекта недвижимости:

Пример определения стоимости по сравнительному подходу методом мультипликатора валовой ренты Исходные данные: объект оценки – помещение кафе общей площадью 158 кв.м, который приносит действительный валовый доход3в размере 2100 тыс.руб. в год. Оценить стоимость объекта недвижимости по методу МВР. Для определения стоимости объекта оценки были подобраны три аналога, информация о которых представлена в табл.27. Таблица 27 Метод мультипликатора валовой ренты (grm) в сравнительном подходе оценки недвижимостиМетод валовой ренты применим к оценке доходной недвижимости. В общем формулу расчета стоимости по методу мультипликатора можно представить следующим образом:

где

Алгоритм применения метода валовой ренты состоит из следующих этапов. Этап I. Расчет МВР:

где

Этап II. Расчет величины рыночного рентного дохода для оцениваемого объекта недвижимости:

Этап III. Расчет стоимости оцениваемого объекта недвижимости:

Пример определения стоимости по сравнительному подходу методом мультипликатора валовой ренты Исходные данные: объект оценки – помещение кафе общей площадью 158 кв.м, который приносит действительный валовый доход14в размере 2100 тыс.руб. в год. Оценить стоимость объекта недвижимости по методу МВР. Для определения стоимости объекта оценки были подобраны три аналога, информация о которых представлена в табл.27. Таблица 27 Метод попарного сравнения в оценке недвижимости сравнительным подходомПредлагаемая методика является производной от метода сравнительного анализа. Основана она на известном в матричной алгебре методе попарных сравнений. Как и любой продукт, она обладает недостатками и достоинствами. К недостаткам можно отнести ее относительную трудоемкость, к достоинствам – некритичность к строгому подбору аналогов, т.к. позволяет получить достаточно точные результаты даже при отсутствии близких по своим характеристикам аналогов оцениваемого объекта. Для облегчения расчетов применяется компьютерная версия данной методики. Последовательность определения стоимости по методу попарного сравнения4:

Таблица 28 Метод попарного сравнения в сравнительном подходе оценки недвижимостиПредлагаемая методика является производной от метода сравнительного анализа. Основана она на известном в матричной алгебре методе попарных сравнений. Как и любой продукт, она обладает недостатками и достоинствами. К недостаткам можно отнести ее относительную трудоемкость, к достоинствам – некритичность к строгому подбору аналогов, т.к. позволяет получить достаточно точные результаты даже при отсутствии близких по своим характеристикам аналогов оцениваемого объекта. Для облегчения расчетов применяется компьютерная версия данной методики. Последовательность определения стоимости по методу попарного сравнения15:

Таблица 28 Методы и подходы оценки стоимости недвижимости доходным подходомЭкономические основы доходного подхода (Общие принципы и классификация) Оценка рыночной стоимости с использованием доходного подхода основана на преобразовании доходов, которые, как ожидается, оцениваемый актив будет генерировать в процессе оставшейся экономической жизни в стоимость. С теоретической точки зрения источник дохода может быть любым: аренда, продажа, дивиденды, прибыль. Главное, чтобы он был продуктом оцениваемого актива. С помощью этого подхода возможна и целесообразна оценка тех активов, которые используются или могут использоваться в интересах извлечения дохода (недвижимость, акции, облигации, векселя, нематериальные активы и т.п.). Основные принципы оценки доходного актива — принцип ожидания и принцип замещения. Принцип ожидания для данного подхода является основным методообразующим принципом. Он гласит, что стоимость V актива определяется нынешней (сегодняшней, текущей) ценностью (PV — от англ. present value) всех его будущих доходов I: V = PV (I1…Ik), (6.1) где k — период владения активом. Чем выше доходный потенциал оцениваемого актива, тем вышеего стоимость. При этом анализ доходов должен осуществляться на протяжении всей оставшейся экономической жизни актива при условии его использования в течение этого периода наиболее эффективным образом. В соответствии с принципом замещения максимальная стоимость V актива не должна превышать наименьшей цены Va, по которой может быть приобретендругой аналогичный актив с эквивалентной доходностью: maxV ? mini { Vai }m где m — количество аналогов. Данный принцип является аналогом экономического принципа альтернативности инвестиций. В рамках доходного подхода различают метод прямой капитализации и метод капитализации доходов по норме отдачи на капитал. В основе этих методов лежит анализ и оценка чистого операционного дохода и коэффициента капитализации или дисконтирования. При прямой капитализации осуществляется оценка чистого операционного дохода первого года использования актива при условии, что он находится в стадии генерации типичных доходов, и оценка коэффициента капитализации для преобразования дохода в текущую стоимость. Метод капитализации по норме отдачи на капитал предполагает определение суммы текущих стоимостей прогнозируемого чистого операционного дохода и чистого дохода от реверсии в конце прогнозного периода. Отличаются эти методы способами анализа и построения потока доходов и коэффициентов их преобразования в текущую стоимость. В методе прямой капитализации для оценки рыночной стоимости чистый доход первого года от использования актива делится на коэффициент капитализации, полученный на основе анализа данных о коэффициентах капитализации доходов активов, аналогичных оцениваемому активу. При этом нет необходимости оценивать тенденцию изменения дохода во времени, а при оценке коэффициента капитализации — учитывать отдельно его составляющие: норму отдачи на капитал и норму его возврата. Предполагается, что учет тенденций всех составляющих оцениваемого актива заложен в рыночных данных. Необходимо отметить, что метод прямой капитализации применим для оценки действующих активов, используемых наиболее эффективным образом и не требующих на дату оценки больших по длительности капиталовложений в ремонт или реконструкцию. При оценке же методом капитализации по норме отдачи на капитал отдельно учитывается тенденция изменения чистого дохода во времени и анализируются отдельно все составляющие коэффициента капитализации. В целом эти методы можно определить следующим образом. Метод прямой капитализации — метод оценки рыночной стоимости доходного актива, основанный на прямом преобразовании наиболее типичного дохода первого года в стоимость путем деления его на коэффициент капитализации, полученный на основе анализа рыночных данных о соотношениях дохода к стоимости активов, аналогичных оцениваемому. Метод оценки рыночной стоимости доходного актива по норме отдачи на капитал — метод анализа дисконтированных денежных потоков (ДДП) представляет анализ, основанный на преобразовании всех денежных потоков, которые он генерирует в процессе оставшейся экономической жизни, в стоимость путем дисконтирования их на дату оценки с использованием нормы отдачи на капитал, извлекаемой из рынка альтернативных по уровню рисков инвестиций. Метод анализа дисконтированных денежных потоков — для оценки рыночной стоимости с использованием в качестве ставки дисконтирования нормы отдачи на капитал отдельно дисконтируются с последующим суммированием денежные потоки каждого года эксплуатации оцениваемого актива, включая денежный поток от его перепродажи в конце периода владения (стоимости реверсии). Если рассматривать объект недвижимости с физической точки зрения, то можно говорить о методах остатка для соответствующих физических компонентов оцениваемой собственности (например, для недвижимости — методы остатка для земли и улучшений). Метод остатка для земли базируется на концепции остаточной доходности, в соответствии с которой доход, извлекаемый из земли, представляет то, что остается после возмещения расходов на три фактора производства: труд, управление и капитал. Метод остатка для улучшений также базируется на концепции остаточной доходности, но с другим набором факторов производства: труд, управление и земля. Базовая формула расчета стоимости (СТ) имеет следующий вид:

где: ЧОД - чистый операционный доход; Кк – коэффициент капитализации. Таким образом, процедуры оценки методом капитализации включают: - определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наиболее эффективном использовании; - расчет ставки капитализации. При применении данного метода необходимо учитывать ограничивающие условия: нестабильность потоков доходов и если недвижимость находится в стадии реконструкции или незавершенного строительства. В российских условиях основная проблема, с которой сталкивается оценщик, - «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам аренды объектов недвижимости, эксплуатационным расходам, статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится очень сложной задачей. Расчет чистого операционного дохода Чистый операционный доход в самом общем случае можно определить как разность действительного валового дохода и расходов, необходимых для получения дохода. А операционные расходы можно определить, опять же в самом общем случае, как расходы, связанные с получением необходимого уровня доходов. Расчет чистого операционного дохода (ЧОД), основанный на отражении реального движения денежных средств ведут в следующей последовательность: - ПДВ - потенциальный валовой доход; - ПНЗ - потери доходов от недозагрузки (недоиспользования актива); - ПСП потери от неплатежей плюс дополнительные доходы; - ДВД - действительный валовой (эффективный) доход; - ОП - операционные расходы. ЧОД = ДВД – ОП; ДВД = ПДВ – ПНЗ – ПСП (6.3) Операционные расходы - это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода. Текущие операционные расходы делятся на постоянные и переменные. Постоянные расходы — расходы, величина которых не зависит от уровня загрузки объекта (использования актива). Переменные расходы — расходы, изменяющиеся в зависимости от загрузки объекта. К условно-постояннымотносятся: налог на имущество; страховые взносы (платежи по страхованию имущества); заработная плата обслуживающего персонала (если она фиксирована вне зависимости от загрузки здания) плюс налоги на нее. К условно-переменнымрасходам относятся: коммунальные; на содержание территории; на текущие ремонтные работы; заработная плата обслуживающего персонала; налоги на заработную плату; расходы по обеспечению безопасности; расходы на управление (обычно принято определять величину расходов на управление процентах от действительного валового дохода) и т.д. Необходимо подчеркнуть, что потенциальный валовой доход (ПВД) рассчитывается на основе анализа рыночных данных по доходам объектов, аналогичных оцениваемому, но обязательно с учетом анализа договоров, уже заключенных по оцениваемому объекту. Расходы, не учитываемые при расчёте ЧОД: - экономическая и налоговая амортизация, которая рассматривается при расчетах доходным подходом как возмещение и считается частью ставки капитализации, а не эксплуатационным расходом; - обслуживание кредита является расходами по финансированию, а не операционными расходами, т.е. финансирование не должно оказывать воздействие на стоимость недвижимости (при оценке предполагается типичное финансирование для данного вида недвижимости, а влияние нетипичного финансирования должно быть исключено); - подоходный налог тоже не является операционным расходом (это налог на личный доход, который может зависеть от факторов (форма владения, состав прав собственности, налоговый статус владельца), не связанных с оцениваемой недвижимостью); - дополнительные капитальные сооружения. которые обычно увеличивают доход, общую стоимость или продлевают экономический срок эксплуатации. Расчет коэффициента капитализации Существует несколько методов определения коэффициента капитализации: - с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива); - метод связанных инвестиций, или техника инвестиционной группы; - метод рыночной выжимки. При определение методом, учитывающим возмещения капитальных затрат коэффициент капитализации состоит из двух частей: - ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями; - нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов. Ставка дохода на капитал определяется методом кумулятивного построения:

где rб - безрисковая ставка дохода ; rр - премии за риск вложения в недвижимость;rлк- премии за низкую ликвидность недвижимости;rмн - премии за инвестиционный менеджмент. Безрисковая ставка доходности rб - ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого бы ни было риска не возврата». Безрисковая ставка используется в качестве базовой, к которой добавляются остальные (ранее перечисленные) составляющие – поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости. Требования к безрисковой ставке: доходность на наиболее ликвидные активы, для которых характерна относительно низкая ставка доходности, но с гарантией возврата капитала, и доступные для инвестора в качестве альтернативного варианта вложений. В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30-е годы XX века:

где Rн, Rр – реальная и номинальная ставка, соответственно;

Расчет различных составляющих коэффициента капитализации: rлк- премии (надбавки) за низкую ликвидность. При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций в связи с их относительно низкой ликвидностью . Ориентировочно она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке (Тэксп):

rмн - премия за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей. Величину данной премии в большинстве случаев определяют экспертно или на основании ранжирования рисков по пятибалльной шкале (от 1% при низком уровне до 5% при высоком). rр - премии за риск вложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта. Ориентировочно надбавка может быть принята в размере страховых отчислений в компаниях высшей категории надежности. Основой расчета платы за риск является определение систематического и не систематического рисков. Систематические риски отражают неуправляемые риски макроуровня или риски отрасли. В свою очередь они подразделяются на социально-политические и внутри-экономические. При инвестировании в недвижимость источниками неуправляемых социально-политических рисков являются: стабильность правительства, оценка социальной стабильности, риск национализации без полной компенсации, вероятность вооружённых конфликтов и т.п. (приложение 1). Причинамивнутри-экономический рисков служат: монетарная и фискальная политика, текущая инфляция, наличие и стоимость рабочей силы, общее состояние экономики, доступность к заёмным финансовым ресурсам и т.п. (приложение 1). Не систематические риски непосредственно характеризуют сам оцениваемый объект по следующим показателям:вероятность природных и чрезвычайных антропогенных ситуаций, ускоренный износ объекта из-за некачественного строительства, неэффективный менеджмент и реклама, криминогенная ситуация и коррупция. Расчёт нормы возврата капитала (при определении коэффициента капитализации) Если прогнозируется изменение в стоимости актива, то возникает необходимость учета в коэффициенте капитализации, возврата основной суммы капитала (процесса рекапитализации). Норма возврата капитала в некоторых источниках называется коэффициентом рекапитализации. Для возвратапервоначальных инвестиций часть чистого операционного дохода откладывается в фонд возмещения с процентной ставкой Нвк – ставкой процента для рекапитализации или нормой возврата капитала. Существуют три способа возмещения инвестированного капитала • метод Рингас прямолинейным возвратом капитала; • метод Инвуда с возвратом капитала по фонду возмещения и ставке дохода на инвестиции. Его иногда называют аннуитетным методом; • метод Хоскольда с возвратом капитала по фонду возмещения и безрисковой ставке процента. Метод Рингацелесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100% -ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма возврата – ежегодная доля первоначального капитала, помещенная в беспроцентный фонд возмещения. В этом случае коэффициент капитализации составит: Кк = Кдк + 1/п, (6.8) где:Кдк – ставка доходности инвестиций (капитала), 1/п - норма возврата капитала при оставшемся сроке полезной жизни п. Метод Инвудаиспользуется, если сумма возврата капитала реинвестируется поставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям: Кк = Кдк +SFF(n,i), (6.9) где: SFF – фактор фонда возмещения при i = Кдк (ставка дохода на инвестиции)

Метод Хоскольдаиспользуется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. В отличии от метода Инвуда для реинвестируемых средств предполагается получение дохода по безрисковой ставке: Кк = Кдк +SFF(n,i), где:i – безрисковая ставка процента (rб). Методы ипотечно-инвестиционного анализа при оценке недвижимостиВ основе ипотечно-инвестиционного анализа лежит представление о стоимости собственности как о совокупности стоимости собственного капитала и заемных средств. В соответствии с этим максимальная обоснованная цена собственности определяется как сумма текущей стоимости денежных потоков, включая выручку от реверсии, приходящихся на средства инвестора, и величины кредита или его текущего остатка. При ипотечно-инвестиционном анализе принимается во внимание мнение инвестора о том, что он оплачивает не стоимость недвижимости, а стоимость собственного капитала, а кредит рассматривается как дополнительное средство для завершения сделки и увеличения собственного капитала. В анализе используются два метода (две техники): традиционный метод и техника Эллвуда. Традиционный метод в явном виде отражает логику ипотечно-инвестиционного анализа. Метод Эллвуда, отражая ту же логику, использует соотношения коэффициентов доходности и долевые соотношения инвестиционных составляющих. Традиционный метод. Расчет стоимости объекта недвижимости в традиционной технике исходит из следующего равенства. V = Ve + Vm, (4.22.) где V – стоимость объекта недвижимости; Ve – текущая стоимость собственного капитала, вкладываемого в объект недвижимости; Vm – текущая стоимость заемного капитала, вкладываемого в объект недвижимости. Текущая стоимость собственного капитала рассчитывается методом дисконтирования денежных потоков. Текущая стоимость заемного капитала равна сумме кредита. Алгебраическое выражение для стоимости объекта недвижимости записывается в такой же трехэтапной логической последовательности:

где V – стоимости объекта недвижимости; Vm – текущая стоимость заемного капитала, вкладываемого в объект недвижимости (сумма кредита). СFj – чистый операционный доход; РMTj – ежегодное обслуживание долга; Vterm – цена перепродажи недвижимости (реверсия) через n лет; MPn — остаток долга в конце срока n, который является непогашенным в конце прогнозного периода. Техника Эллвуда. Она используется в ипотечно-инвестиционном анализе и дает те же результаты, что и традиционная техника, так как основывается на том же наборе исходных данных и представлениях о взаимоотношении интересов собственного и заемного капиталов за период развития инвестиционного проекта. Отличие техники Эллвуда заключается в том, что она позволяет анализировать собственность относительно ее цены на основе коэффициентов доходности долевых показателей в структуре инвестиций, изменения стоимости всего капитала и достаточно наглядно показывает механизм изменения собственного капитала за инвестиционный период. Формула Эллвуда выглядит следующим образом: Ro = re, – M ? C – ?Iv ? sff(re,, n), (4.24.) где Ro — общий коэффициент капитализации; re — ставка доходности на собственный капитал; M – коэффициент ипотечной задолженности (доля кредита в общей сумме инвестируемого капитала); С — ипотечный коэффициент Эллвуда; sff(re,, n) — фактор фонда возмещения по ставке доходности на собственный капитал; ?Iv – темп прироста стоимости недвижимости через n лет. В случае снижения стоимости объекта недвижимости темп прироста стоимости недвижимости через n лет (?Iv) можно выразить через долю снижения стоимости (dep) ?Iv = – dep. Если стоимость объекта недвижимости по прогнозам увеличится через n лет, темп прироста стоимости недвижимости через n лет (?Iv) можно выразить через долю увеличения стоимости (app) ?Iv = app. Если стоимость объекта недвижимости по прогнозам не изменится через n лет, то темп прироста стоимости недвижимости через n лет ?Iv = 0. Если изменение стоимости объекта недвижимости не прогнозируется, то формула имеет вид: Ro = re – M ? C (4.25.) Ипотечный коэффициент Эллвуда рассчитывается по формуле: C = re + р? sff(re,, n) – Rm , (4.26.) где С — ипотечный коэффициент Эллвуда; re — ставка доходности на собственный капитал; р — доля кредита, самортизированного за прогнозный период (доля кредита, которая будет погашена за прогнозный период), sff(re,, n) — фактор фонда возмещения по ставке доходности на собственный капитал; Rm — ипотечная постоянная. Методы оценки недвижимости связанных инвестиций или техника инвестиционной группыЕсли объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается по следующей формуле: Rик = ДО/ ИК (6.11) где: Rик – ипотечная постоянная; ДО – ежегодные выплаты по ипотечному кредиту; ИК – сумма ипотечного кредита. Ипотечная постоянная определяется по функции сложного процента: она равна сумме ставки процента и фактора фонда возмещения или же равна фактору взноса амортизацию денежной единицы. Коэффициент капитализации для собственного капитала (Кск) называется нормой доходности (отдачи) собственного капитала и рассчитывается по следующей формуле: Кск= PTCF/ С (6.12) где: PTCF – годовой денежный поток до выплаты налогов за вычетом ежегодных выплат по ипотечному кредиту; СК – величина собственного капитала. Общий коэффициент капитализации определяется как средневзвешенное начение: Кк=M*Rик+(1?M) *Кcк, (6.13) где: М – коэффициент ипотечной задолженности, определяемый в виде доли сумма ипотечного кредита в общей стоимости недвижимости. Метод рыночной выжимки (экстракции) Коэффициент капитализации, как характеристика различных видов риска, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Этот метод достаточно прост. Механизм расчета заключается установлении величин чистых операционных доходов аналогичных объектов, по которым совершались сделки купли-продажи, с начальными инвестициями (ценой покупки). Однако необходимо учитывать, что в качестве аналогичных должны подбираться сделки купли-продажи таких сопоставимых объектов, существующее использование которых является наиболее эффективным. При этом результат будет варьировать в зависимости от объема исходной информации (п) и размера оцениваемых прав.

где ЧОДi - чистый операционный доход; Стi - цена покупки; п – объём выборки. При всей внешней простоте применения этот метод расчета вызывает определенные сложности, учитывая то, что информация по ЧОД и ценам продаж относится к категории «непрозрачной» информации. Таблица 2. Расчет ставки капитализации методом рыночной выжимки

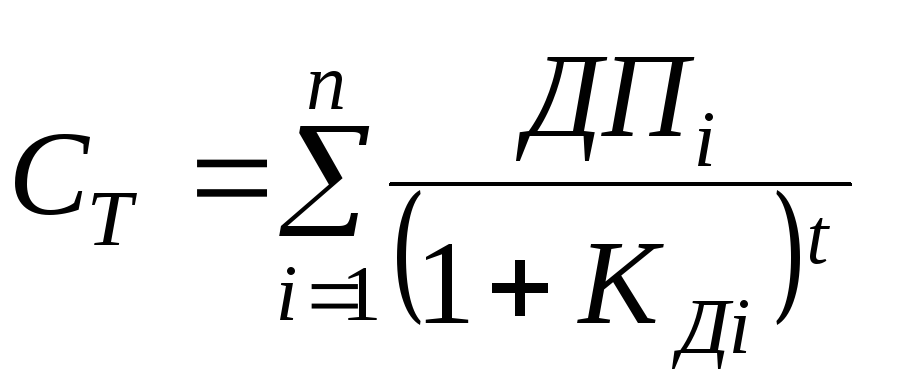

Метод дисконтированных денежных потоков. Общая характеристика и условия применимости Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда: •предполагается, что будущие денежные потоки будут существенно отличаться от текущих; •имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости; •потоки доходов и расходов носят сезонный характер; •оцениваемая недвижимость – крупный многофункциональный коммерческий объект; •объект недвижимости строится или только что построен и вводится (или введен в действие). Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости. Для расчета ДДП необходимы данные: •длительность прогнозного периода; •прогнозные величины денежных потоков, включая реверсию; • ставка дисконтирования. Алгоритм проведения расчетов при использовании метода ДДП. 1. Определение прогнозного периода. В международной оценочной практике средняя величина прогнозного периода 5-10 лет, для России типичной величиной будет период длительностью 3-5 лет. Это реальный срок, на который можно сделать обоснованный прогноз. 2. Прогнозирование величин денежных потоков. При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта: 1) потенциальный валовой доход (ПВД); 2)действительный валовой доход (ДВД); 3)чистый операционный доход (ЧОД); 4)денежный поток до уплаты налогов (ДПДН); 5)денежный поток после уплаты налогов (ДППН). Следующий важный этап – расчет стоимости реверсии. Стоимость реверсии можно спрогнозировать с помощью: 1) назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта; 2) принятия допущений относительно изменения стоимости недвижимости за период владения; 3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации. Расчет стоимости объекта недвижимости (СТ)методом ДДП производится по формуле:

где: ДПi – денежный поток i- го периода; КДi - ставка дисконтирования денежного потока i- го периода; СПП – стоимость реверсии (перепродажи). Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована по фактору последнего прогнозного года (tn) - КДtn. Таким образом, стоимость объекта недвижимости равна: текущей стоимости прогнозируемых денежных потоков + текущая стоимость остаточной стоимости (реверсии). Расчёт денежного потока при использовании метода ДДП На практике российские оценщики вместо денежных потоков дисконтируют: - доходы, указывая, что объект недвижимости принимается как неотягощенный долговыми обязательствами; - чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию; - прибыль, облагаемую налогом на прибыль. Необходимо учитывать, что при реализации метода ДДП требуется дисконтировать именно денежный поток, так как: •денежные потоки не так изменчивы, как прибыль; •понятие «денежный поток» соотносит приток и отток денежных средств, учитывая такие денежные статьи, как «капиталовложения» и «долговые обязательства», которые не включаются в расчет прибыли; •показатель прибыли соотносит доходы, полученные в определенный период, с расходами, понесенными в этот же период, вне зависимости от реальных поступлений или расхода денежных средств; •денежный поток – показатель достигнутых результатов, как для самого владельца, так и для внешних сторон и контрагентов - клиентов, кредиторов, поставщиков и т.д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца. При расчёте ДДП необходимо учитывать следующие моменты: 1. Поимущественный налог (налог на недвижимость), слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов. 2. Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому при прогнозировании доходов не учитывается. 3. Капитальные вложения необходимо вычитать из чистого операционного дохода для получения величины денежного потока, поскольку это реальные денежные выплаты, увеличивающие срок функционирования объекта и величину стоимости реверсии. 4. Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо. 5. Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены на поддержание необходимых характеристик объекта. Таким образом, денежный поток (ДП) для недвижимости рассчитывается следующим образом: 1. ДВД равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов; 2. ЧОД равен ДВД за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью; 3. ДПДН до уплаты налогов равен сумме ЧОД за вычетом капиталовложений и расходов по обслуживанию кредита и прироста кредитов. 4. ДППН равен ДП до уплаты налогов за вычетом платежей по налогу на доходы владельца недвижимости. Определение ставки дисконтирования. Ставка дисконта - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем. Ставка дисконтирования должна отражать взаимосвязь «риск - доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации). Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания. Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. В практике оценочной деятельности для расчета ставки дисконтирования применяются следующие методы: 1) метод кумулятивного построения; 2) метод сравнения альтернативных инвестиций; 3) метод выделения; 4) метод мониторинга. Метод кумулятивного построенияоснован на предпосылке, что ставка дисконтирования является функцией риска ирассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости. Ставка дисконтирования = Безрисковая ставка + Премии за риск. Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости, таким же образом, как и при определении ставки дохода на капитал коэффициента капитализации при использовании метода прямой капитализации ЧОД. Метод выделения, в котором ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Этот метод подобен определению коэффициенту капитализации методом рыночной выжимки, где вместо ЧОД объектов сравнения используется денежный поток. Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий: •моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наиболее эффективного использования потоков доходов и расходов; •расчет ставки доходности инвестиций по объекту; •полученные результаты обработывают любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту. Хотя каждый объект недвижимости и уникален, но при определенных допущениях можно получить значения ставка дисконтирования методом выделения, которые будут соответствовать общей точности прогноза будущих периодов. Однако необходимо учитывать, что в качестве аналогичных должны подбираться сделки купли-продажи таких сопоставимых объектов, существующее использование которых является наиболее эффективным. Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со средне-рыночными, проверяя обоснованность различного рода допущений. Контрольные вопросы для самопроверки 1. На каких принципах базируется доходный подход? 2. Какие параметры используются для расчета ожидаемого чистого операционного дохода? 3. Какие эксплуатационные расходы владельца не учитываются для расчета ожидаемого чистого операционного дохода? 4. Какие методы используются для расчета коэффициента капитализации? 5. Что учитывается для расчета коэффициента капитализации для зданий и чем он отличается от коэффициента капитализации для земли? 6. Какие методы используются для расчета нормы возврата капитала? 7. Какие этапы включает реализация метода дисконтирования денежных потоков? 8. Как определяется продолжительность прогнозного периода дисконтирования денежных потоков? 9. Какие методы используются для расчета ставки дисконтирования? 10. В чём основные различия методов прямой капитализации и дисконтирования денежных потоков? Осмотр объекта и фотофиксация при оценке объекта недвижимостиОсмотр объекта включает следующие составляющие.

Проведенный осмотр должен позволять составить исчерпывающее описание видимых ценообразующих факторов объекта, указанных далее. Основные методы оценки рыночной стоимости недвижимого имущества

Тестовые задания по дисциплине «Методы оценки имущества» 1. Часть поверхности земли, имеющая фиксированную границу, площадь, местоположение, правовой статус и другие характеристики, отражаемые в Государственном земельном кадастре и документах государственной регистрации прав на землю - это: а) земельный участок; б) земельный фонд; в) естественный фонд. 2. Недвижимость (недвижимое имущество) включает в себя: а) все материальное имущество над поверхностью земли или прикрепленное к земле; б) все материальное имущество; в) земельные участки. 3. К недвижимым вещам относятся: а) железные дороги, космические объекты; б) воздушные и морские суда, суда внутреннего плавания; в) все перечисленное. 4. По каким родовым признакам объекты недвижимости отличаются от движимых объектов: а) неподвижность, материальность, долговечность; б) неподвижность, весомость, долговечность; в) уникальность, весомость, долговечность. 5. Основные фонды делятся: а) на движимые и недвижимые; б) на материальные и нематериальные; в) на временные и постоянные. 6. В состав зданий включаются: а) коммуникации внутри зданий, необходимые для их эксплуатации; 6) то же и водо-, газо-, теплопроводное оборудование; в) то же и фундаменты под котлами, генераторами, станками. 7. Жилье - это: а) здания, предназначенные для постоянного проживания; б) передвижные щитовые домики, плавучие дома; в) все перечисленное. 8. Сооружения - это: а) шахты, тоннели, дороги, плотины; б) стадионы, бассейны; в) все перечисленное. 9. Земельная рента определяется как: а) частное от деления расчетной величины стоимости на срок капитализации; б) произведение расчетной величины стоимости и срока капитализации; в) фиксированный процент от расчетной величины стоимости. 10. Какая из перечисленных ниже характеристик относится к жилью повышенной комфортности: а) общая площадь квартиры не менее 70 кв. м; б) наличие гостиной, площадью не менее 17 кв. м; в) все перечисленное. 11. Какой вид коммерческой недвижимости непосредственно приносит доход: а) собственно коммерческая недвижимость; б) промышленная недвижимость; в) все перечисленное. 12. Какие виды недвижимости могут переходить в движимое имущество: а) леса и многолетние насаждения; б) предприятия как имущественные комплексы; в) обособленные водные объекты. 13. Сколько процентов от цены объекта недвижимости в Санкт-Петербурге составляют издержки, которые несут покупатели и продавцы при заключении сделок с жилой недвижимостью: а) 30%; б) 10%; в) 3%. 14. Каков средний срок реализации недвижимости: а) 1 - 2 месяца; б) 3 - 4 месяца; в) 6 месяцев. 15. Является ли рынок недвижимости разновидностью рынка услуг: а) да; б) частично; в) нет. 16. Сколько процентов от цены составляют трансакционные (операционные) издержки для коммерческой недвижимости: а) 25%; б) 7%; в) 1%. 17. Национализация имущества - это: а) передача из частной собственности в собственность государства; б) передача государственного или муниципального имущества в собственность отдельных лиц или коллектива; в) принудительное отчуждение, изъятие имущества. 18. Средняя продолжительность цикла строительства и реконструкции объектов недвижимости составляет: а) 2 - 2,5 года; б) 2,5 - 3 года; в) 3 - 3,5 года. 19. К операциям с недвижимостью со сменой собственника относятся: а) приватизация; национализация, банкротство; б) купляпродажа, наследование, дарение, мена; в) инвестирование в недвижимость, залог, аренда. 20. Какой главой ГК РФ устанавливаются общие правила прекращения право собственности на предприятие как единый имущественный комплекс: а) 15; б) 16; в) 17. 2. Проанализировать состояние рынка недвижимости в какомлибо городе или регионе (Санкт-Петербурге, Ленинградской области и т.д.). Упражнения 1. Составить таблицу, иллюстрирующую сходства и различия рынка недвижимости и рынка товаров (см. форму 2.1).

Особенности оценки недвижимого имущества на основе доходного подходаДоходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков. В рамках доходного подхода возможно применение одного из двух методов: прямой капитализации доходов и дисконтированных денежных потоков. Метод капитализации доходов используется, если: потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину, возрастают устойчивыми, умеренными темпами. Существуют три способа возмещения инвестированного капитала:

Метод дисконтированных денежных потоков позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости. В западной практике для расчета ставки дисконтирования применяются следующие методы:

Стоимость объекта недвижимости определяется как сумма текущей стоимости прогнозируемых денежных потоков и текущей стоимости остаточной стоимости (реверсии). Ипотечно-инвестиционный анализ представляет разновидность доходного подхода, который используется для оценки объектов недвижимости, приобретаемой с участием ипотечного кредита. Для целей оценки особенно важен график погашения кредита и уплаты процентов в течение анализируемого периода. Поэтому все ипотечные кредиты делятся на кредиты с постоянными и переменными платежами. Процентная ставка по кредиту, срок кредитования и порядок погашения оказывают влияние на величину ипотечной постоянной. Ипотечная постоянная показывает величину обязательных выплат по ипотечному кредиту, включающих как погашение долга, так и сумму причитающихся процентов. Ипотечная постоянная используется для определения величины годовых расходов по обслуживанию долга и оценки финансового левереджа. Под финансовым левереджем понимается возможность использования заемных средств в инвестиционном процессе. Для оценки финансового левереджа следует различать уровни дохода, приносимого недвижимостью, и правильно определять соответствующие ставки доходности. Понятие доходности строится на сравнении размеров полученного дохода с величиной вложенных средств. Например: Объекты № 1 и № 2 приносят ежегодно одинаковый чистый операционный доход - 1500 и имеют равную стоимость 10000. В каждый объект инвестор вложил одинаковый собственный капитал - по 4000, следовательно, они имеют сходную величину ипотечного кредита. Однако, поскольку кредит получен на разных условиях, ежегодные расходы по обслуживанию долга составят по объекту № 1 — 700, а по объекту № 2 — 1000. Для оценки финансового левереджа рассчитаем показатели доходности.

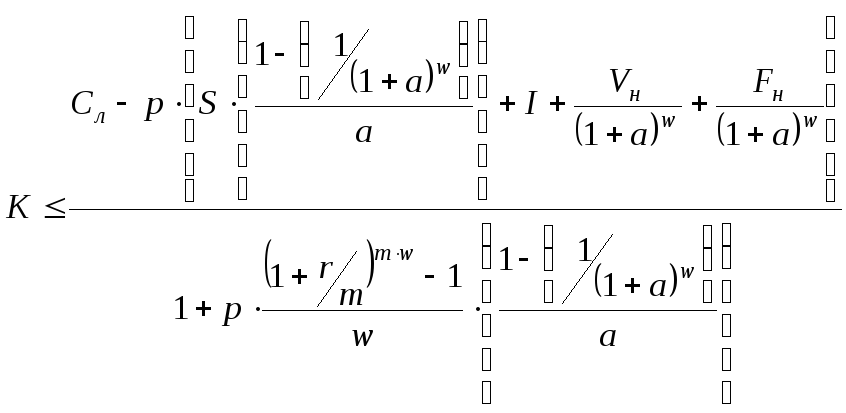

Таким образом, финансовый левередж по объекту № 1 будет оцениваться положительно, а по объекту № 2 - отрицательно. Важным фактором является также доля стоимости недвижимости, финансируемая за счет ипотечного кредита. Оценка зданий или сооружений на заложенном земельном участке4.1. На земельном участке, заложенном по договору об ипотеке, зало- годатель вправе без согласия залогодержателя возводить в установленном порядке здания или сооружения, если иное не предусмотрено договором об ипотеке. На эти здания и сооружения не распространяется право залога, и залогодатель может распоряжаться ими. Если возведение залогодателем на заложенном земельном участке здания или сооружения влечет или может повлечь ухудшение обеспечения, предоставленного залогодержателю ипотекой этого участка, залогодержатель вправе потребовать изменения договора об ипотеке, в том числе, если это необходимо, путем распространения ипотеки на возведенное здание или сооружение. 4.2. Возведение зданий или сооружений на заложенном земельном участке, если права залогодержателя удостоверены закладной, допускается только в случае, если право залогодателя на это предусмотрено в закладной, с соблюдением условий, которые в ней отражены. 5. Ипотека земельного участка, на котором имеются здания или сооружения, принадлежащие третьим лицам. Если ипотека установлена на земельный участок, на котором находится здание или сооружение, принадлежащее не залогодателю, а другому лицу при обращении залогодержателем взыскания на этот участок и его реализации к приобретателю участка переходят права и обязанности, которые в отношении этого лица имел залогодатель как владелец участка. Залоговая стоимость земельного участка рассчитывается на основании его ликвидационной стоимости. Ликвидационная стоимость объекта залога всегда должна быть больше величины кредита, который может быть предоставлен под конкретное обеспечение. Максимально возможная величина кредита или залоговая стоимость может быть рассчитана по формуле:

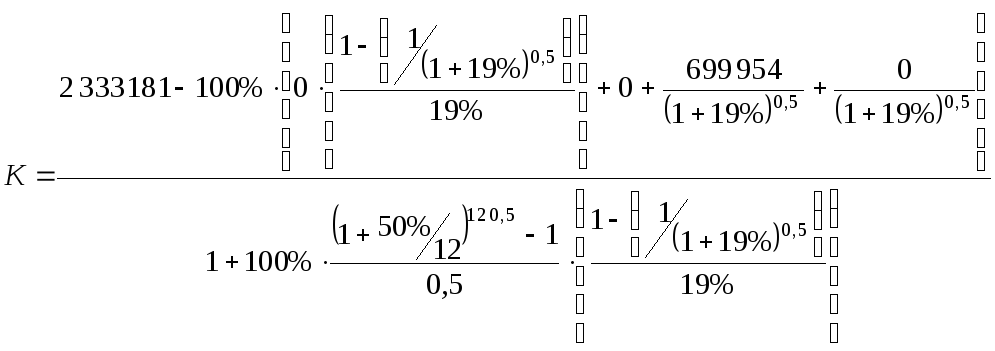

где К– величина кредита, предоставляемого под залог; Сл– ликвидационная стоимость объекта оценки; р– вероятность нарушения заемщиком условий кредитного договора (выраженная десятичной дробью); S – ежегодная величина расходов, связанных с содержанием объекта залога; I– расходы банка, связанные со страхованием объекта залога; Vн– недисконтированная величина расходов, связанных с осуществлением обеспеченных залогом требований; Fн– недисконтированная величина неустойки, выплачиваемой банку заемщиком в случае нарушения последним условий кредитного договора; r– номинальная годовая процентная ставка по кредиту; m– количество лет кредитования; а– годовая ставка дисконта (выраженная десятичной дробью). Пример Ликвидационная стоимость земельного участка равна 2 333 181 тыс. руб., номинальная годовая процентная ставка по кредиту составляет 50%, период кредитования 6 месяцев. Ставка дисконта равна 19%. Расходы, связанные с осуществлением обеспеченных залогом требований составляют 699 954 тыс. руб. Ежегодные расходы, связанные с содержанием объекта залога, составляют 0 тыс. руб. Расходы, связанные со страхованием объекта залога, составляют 0 тыс. руб. Неустойка, выплачиваемая заемщиком, равна 0 тыс. руб. Вероятность нарушения заемщиком кредитных обязательств определена на уровне 100%. Решение Максимально возможная величина кредита, рассчитанная по формуле, будет равна:

К=1 360 456 руб. Таблица 20

Продолжение таблицы 20

Оценка недвижимостиКраткий курс лекций для студентов 4 курса Направления подготовки 120700.62 Землеустройство и кадастры Профиль подготовки Земельный кадастр Саратов 2013 УДК 349.4 ББК 65.32-5 О-93 Рецензенты: Кандидат экономических наук, профессор кафедры «Антикризисное управление» Поволжского института управления имени П.А. Столыпина – филиала РАНХиГС при Президенте Российской Федерации Т.А. Стрельникова Кандидат сельскохозяйственных наук, доцент кафедры «Землеустройство и кадастры» ФГБОУ ВПО «Саратовский ГАУ» Н.М. Губин О-93 Оценка объектов недвижимости: краткий курс лекций для студентов 4 курса направления подготовки 120700.62 Землеустройство и кадастры / В.М. Янюк // ФГБОУ ВПО «Саратовский ГАУ». – Саратов, 2013. – 100 с. ISBN ... Краткий курс лекций по дисциплине «Оценка объектов недвижимости» составлен в соответствии с программой дисциплины и предназначен для студентов направления подготовки 120700.62 Землеустройство и кадастры. Краткий курс лекций содержит теоретический материал по основным вопросам оценки недвижимого имущества: принципы и различные подходы к оценке недвижимости, методы определения рыночной стоимости земельных участков, определения эффективности инвестиций в объекты недвижимости, развития рынка недвижимости, регулирования в сфере оценочной деятельности, информационного обеспечения оценке недвижимости. Направлен на формирование у студентов знаний об индивидуальной оценке объектов недвижимости, на применение этих знаний в процессе организации и проведении оценки для разработки инвестиционных проектов, управления недвижимостью. Материал ориентирован на вопросы профессиональной компетенции будущих специалистов системы государственного и муниципального управления земельными ресурсами, кадастровой и оценочной деятельности. УДК 349.4 ББК 65.32-5 © Янюк В.М., 2013 ISBN ... © ФГБОУ ВПО «Саратовский ГАУ», 2013 Оценка недвижимости - лекцияМетодическое пособие для слушателей курса «Оценка стоимости предприятия (бизнеса)» Пермь 2012 Составитель: к.э.н., доцент А.В. Скоробогач Оценка недвижимости / Методическое пособие по дисциплине «Оценка недвижимости» для слушателей курса «Оценка стоимости предприятия (бизнеса)» / ИПК – РМЦПК; Сост. А.В. Скоробогач. Пермь, 2012. – 125 с. Учебное пособие содержит краткие теоретические сведения, необходимые для изучения дисциплины «Оценка недвижимости», описание подходов и методов, применяемых при оценке недвижимости, примеры решения типовых задач, библиографический список. Предназначено для слушателей курса «Оценка стоимости предприятия (бизнеса)», а также всех, кто изучает и практикует данное направление оценочной деятельности. Рецензенты: д.э.н., проф. И.В. Елохова, к.э.н., доц. Э.Д. Епишина

Оценка объекта жилой недвижимостиОсновные характеристики оцениваемого объекта Таблица 3

В результате исследования рынка жилой недвижимости, выявляются объекты, сопоставимые по своим характеристикам с анализируемым. Данные об объектах аналогах представлены в таблице 4. Характеристика объектов-аналогов Таблица 4

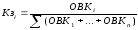

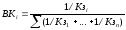

Чтобы привести аналог к оцениваемому объекту на дату оценки, выполняются корректировки продажной цены аналога по каждой позиции элементов сравнения. Общая величина коррекции зависит от степени различия между объектами. Величина корректировки определяется экспертным методом. Если характеристика объекта аналога лучше, то корректировка стоимости производится в сторону уменьшения и наоборот. Общая чистая коррекция — величина, на которую изменена стоимость объекта-аналога после проведенных корректировок. Общая валовая коррекция — сумма всех проведенных денежных корректировок. Общая валовая коррекция наиболее полно отражает изменения стоимости объекта аналога и позволяет определить коэффициент значимости каждого аналога по формуле:

где Кзi- коэффициент значимостиi-го аналога; ОВКi- общая валовая коррекцияi-го аналога;n- число аналогов. Учитывая, что максимальное влияние на стоимость должен оказывать аналог с минимальным размером общей валовой корректировки, рассчитаем весовой коэффициент стоимости каждого из аналогов (ВКi).

Согласование результатов, полученных по каждому из аналогов, с учетом коэффициентов значимости производится по формуле:

где См– стоимость 1м2; ССан– скорректированная стоимость единицы сравнения аналога. Анализ сравнения объектов и расчеты представлены в таблице 5. Таблица 5 Расчет стоимости единицы сравнения

Так как оцениваемый объект располагается на 4-ом этаже и обладает хорошими дополнительными характеристиками, которые увеличивают стоимость данного объекта, то с учетом заданных корректировок, принимаем стоимость 1м2= 46,49 руб. Тогда рыночная цена квартиры, полученная в результате сравнительного подхода будет составлять:

Анализируя вышеприведенные расчеты, можно подвести итог, что на рыночную цену любого объекта недвижимости влияет множество факторов начиная от глобальных, характеризующих ситуацию на рынке в общем, и заканчивая теми, которые оказывают влияние на микроуровне, например этажность или дополнительные характеристики. В результате проведенного исследования рассматриваемый объект, а именно 2-х комнатная квартира, расположенная по адресу ул. Шакурова , дом 8, корпус 1, квартира 70. Оценка стоимости недвижимого имуществаВопросы для обсуждения 1. Методы оценки недвижимого имущества. 2. Доходный подход к оценке недвижимого имущества. 3. Сравнительный подход к оценке недвижимого имущества. 4. Затратный подход к оценке недвижимого имущества. 5. Оценка стоимости зданий и сооружений. 6. Оценка стоимости земельного участка. 7. Возврат капитала, определение общего коэффициента капитализации. Решение задачи. Оценка земельного участка. Оценка стоимости недвижимости, недвижимого имущества и землиОценка стоимости недвижимого имущества необходима при:

Основные правовые источники оценочной деятельности:

Оценка стоимости объектов капитального строительства, зданий и сооруженийОценка восстановительной стоимости или стоимости замещения осуществляется: методом сравнительной единицы; методом поэлементного расчета (разбивки на компоненты); индексным способом оценки. Метод сравнительной единицы. Включает следующие этапы: 1. На основе данных об издержках строительства аналогичных объектов разрабатываются нормативы затрат на строительные работы. В качестве типичного сооружения лучше всего использовать недавно построенный объект, для которого известна контрактная цена. 2. Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания. 3. Вносятся поправки на особенности оцениваемого объекта. Метод поэлементного расчета (разбивки на компоненты). Расчет ведется в следующей последовательности: 1. Разбивка здания на отдельные элементы (фундамент, стены, каркас, крышу и т. д.). 2. Расчет расходов, требуемых для установки конкретного элемента в строящемся здании на дату оценки. 3. Суммирование поэлементных затрат. Индексный способ оценки осуществляется посредством умножения балансовой стоимости объекта на соответствующий индекс для переоценки основных фондов, утвержденный Правительством РФ. Определениеизноса зданий и сооружений. После определения полной стоимости восстановления или замещения из полученной величины вычитается износ для расчета остаточной стоимости объекта Метод разбиения на виды износа заключается в учете всех видов износа: устранимого физического, неустранимого физического, устранимого функционального, неустранимого функционального, внешнего (см. гл. 3.). Оценка стоимости частичных имущественных прав на недвижимостьВиды частичных прав на недвижимость При постановке здания на оценку необходимо однозначно идентифицировать оцениваемые имущественные права. Полное право собственности на объект недвижимости представляет совокупность отдельных прав. Каждое отдельное право может быть отделено от комплекса и передано собственником недвижимости другой стороне на любой срок. Частичное имущественное право возникает при отделении от комплекса прав и передаче другим лицам на определенных условиях. Оценщикам необходимо учитывать частичные имущественные права, поскольку некоторые формы владения недвижимостью и договоры аренды предусматривают меньший объем прав по сравнению с полным комплексом прав. Имущественные, юридические, экономические и финансовые интересы, на основе которых можно идентифицировать различные права, показывают всю сложность понятия комплекса прав на объект недвижимости, который оказывает влияние, как на процедуру, так и на результат оценки. Собственность частных и юридических лиц, имеющих две и более стороны, может быть представлена частичным правом собственности на конкретную недвижимость в виде совместного владения, общего владения или нераздельного совладения. Трастовое управление объектами недвижимости, предполагает разделение юридического права собственности от права управления данным объектом. Корпорация, являющаяся юридическим лицом с правом собственности, предполагает, что ее акционеры имеют в ней права собственности. Такие юридические лица, как партнерства, кооперативы и кондоминиумы, предполагают частичные права собственности. Юридические и хозяйственные права. Некоторые формы юридических и хозяйственных прав, входящих в состав комплекса прав, являются отдельными и по форме и содержанию. Например, права арендатора и арендодателя, возникающие при оформлении договора аренды. В данном случае арендодатель как собственник полного комплекса прав, может на время передать арендатору часть прав (право пользования и владения). В свою очередь, арендатор обязуется производить регулярные арендные платежи и освободить арендуемое помещение в конце срока аренды. Финансовые права. Финансовые аспекты имущественных прав связаны с используемой практикой финансирования приобретаемой недвижимости. Использование ипотечного кредита в качестве дополнительного источника к вложенному собственному капиталу сопровождается возникновением частичных прав на объект залога, поскольку в данном случае ни кредитор, ни заемщик не обладают полным комплексом прав. Предметом залога могут выступать не только безусловное право собственности, но и имущественные права арендатора и арендодателя. Безусловное право собственности на недвижимость — это абсолютное право собственности, не обремененное какими либо ограничениями со стороны других имущественных прав, на которое распространяются только определенные ограничения, накладываемые со стороны государства. Пожизненное право собственности на недвижимость определяется как совокупность прав пользования, владения и управления недвижимостью, которая ограничена продолжительностью жизни указанной стороны, именуемой пожизненным владельцем. Право пожизненного владения позволяет лицу пользоваться объектом недвижимости в течение срока своей жизни. Это означает, что рыночная стоимость недвижимости делится между двумя лицами. Одно лицо обладает правом пользования в течение срока жизни, другое получает это право после смерти пожизненного владельца. При оценке стоимости права пожизненного владения определяется разница между рыночной стоимостью недвижимости на дату оценки и текущей стоимостью недвижимости, которая будет иметь место на дату смерти пожизненного владельца. При этом учитывается ожидаемая продолжительность срока жизни владельца. Арендные имущественные прававозникают, когда комплекс прав разделяется по договору аренды. Арендодатель и арендатор получают различные, но связанные имущественные права в недвижимости. Арендатор получает конкретные права в недвижимости, такие, как право пользования и владения для конкретных целей в течение определенного периода времени. Имущественное право арендодателя— это право собственности, включающее право пользования и владения, переданное другому лицу по договору аренды. Права арендодателя и арендатора определяются условиями договора аренды. Имущественное право арендатора— это право арендатора на пользование и владение недвижимостью, сданной в аренду на определенных условиях. Важнейшим обязательством, связанным с этими правами, является соотношение договорной и рыночной ставки арендной платы, что существенно влияет на стоимость имущественного права арендатора. Имущественное право арендатора обычно имеет стоимость, когда договорная арендная плата меньше рыночной, либо арендатор имеет льготу по арендной плате. Если договорная арендная плата превышает рыночный уровень, имущественное право арендатора может иметь отрицательную стоимость. Дата оценки имеет важное значение, поскольку она идентифицирует точку в периоде времени, когда оценщик произвел сопоставление договорной арендной платы с рыночной в контексте текущих рыночных условий. Субаренда— это договор, по которому арендатор передает третьей стороне свой объем прав (права пользования и владения недвижимостью), но на более короткий срок, чем срок его договора аренды. Переуступка прав оформляется в виде письменного соглашения, которым арендатор передает всю полноту своих имущественных прав в отношении недвижимости (права пользования и владения недвижимостью) в пользу другого юридического лица или для использования кредиторами. Имущественное право первого арендатора в субаренде имеет стоимость, если договорная арендная плата меньше той, что платит субарендатор. Субаренда не освобождает арендатора от его обязательств по договору аренды с арендодателем. Вертикальные имущественные правана недвижимость предполагают разделение прав на подземное и воздушное пространство. Право на подземное пространство состоит в праве на использование и получение выгоды от подземной части указанной недвижимости. Это обычно относится к праву на разработку полезных ископаемых под поверхностью земли и строительство туннелей для железных дорог, дорожного транспорта и коммуникаций. Право на воздушное пространство относится к праву пользования, контроля и регулирования воздушного пространства над участком земельной недвижимости. Сервитутыпредставляют право осуществления конкретного действия на конкретном участке недвижимости со стороны обладателей сервитута, которым не принадлежит земельная недвижимость. Сервитуты могут представлять собой право на использование конкретного участка земли для доступа к прилегающей территории или право общественного проезда. Другие виды сервитута запрещают собственнику недвижимости определенные типы пользования недвижимостью, например, ландшафтный сервитут, фасадные сервитуты. Недвижимость, которая пользуется выгодами сервитута, получает дополнительные права, является доминирующей и называется аксессуарным сервитутом. Недвижимость, которая находится в зависимости от сервитута, называется недвижимостью, обремененной сервитутом. Сервитут может быть учрежден по договору между частными сторонами или в соответствии с действующим законодательством. При оценке сервитутов для целей государственного приобретения недвижимости критерием стоимости всегда является утрата стоимости обремененной недвижимости, а не стоимость сервитута для получателя. Обычно оценка той стоимости, на которую наличие сервитута снижает или повышает стоимость объекта недвижимости, определяется путем определения разницы между стоимостью недвижимости, которая не содержит сервитута, и стоимостью имущества, которая стало предметом сервитута. Обязательное условие — объекты недвижимости должны быть аналогичными друг другу. Кондоминиум— это форма безусловного права собственности на отдельные жилые квартиры или части многоквартирных зданий, которая предусматривает возможность официальной регистрации разделенных имущественных прав на недвижимость. Квартира в кондоминиуме является отдельной собственностью, право на которую принадлежит индивидуальному собственнику. В обычном кондоминиуме собственнику также принадлежит неделимое частичное имущественное право в общей площади всего проекта, т.е., в земельном участке, общих конструкциях здания, фундаменте, внешних стенах и территории, предназначенной для парковки и отдыха. Собственники квартир в кондоминиуме обычно организуют товарищество для управления общей недвижимостью в соответствии с действующим законодательством. Расходы на управление и обслуживание здания делятся пропорционально среди собственников, вносящих плату на ежемесячной основе. Стоимость отдельной квартиры в кондоминиуме определяется методом сравнения продаж. Оценка всего комплекса кондоминиума осуществляется методом капитализации доходов в комплексе с методом сравнения продаж (чтобы установить цену квартиры). Определяют объем и сроки всех капитальных затрат, ожидаемых денежных поступлений и доходов, затем их дисконтируют по ставке, согласующейся с доходностью конкурентных инвестиционных вариантов. Значения будущих цен продажи и сроки продажи являются ключевыми элементами процесса оценки. Таймшер предполагает покупку ограниченных прав собственности на жилые квартиры и гостиничные номера или прав пользования и владения ими. Существует две формы таймшера: - имущественный таймшер; - неимущественный таймшер. Покупатель имущественного таймшера заключает договор, дающий ему право собственности на квартиру на определенный период времени в году, и таким образом ограничивает его право собственности. Покупатель имеет право продать, сдать в аренду, подарить, отдать в залог, а право собственности зарегистрировать. Неимущественный таймшер не передает юридического права собственности на недвижимость, и покупатель получает только право на пользование таймшерной квартирой и соответствующими помещениями. Таймшер оценивают методом сравнения продаж. Оценщик сначала идентифицирует в соответствии с подклассом права, подлежащие оценке, затем определяет долю недвижимости, предназначенную для использования акционером, и долю личной недвижимости. Оценка стоимости прав аренды земельных участков Из юридического толкования права аренды земли и из экономического содержания этого права следует, что отличие стоимости права аренды земли, от стоимости полного права собственности определяется объемом правомочий, получаемых при использовании земли на том или ином праве. В отечественных условиях, вытекающих из современного земельного законодательства, следует, что различия в объеме правомочий собственника земельного участка и арендатора земельного участка часто бывают невелики. Арендатор земельного участка вправе передать свои права и обязанности третьему лицу, в том числе, отдать арендные права в залог или внести их в качестве вклада в уставный капитал хозяйственных обществ товариществ или паевого взноса в производственный кооператив. Для этого не требуется согласия собственника, также не требуется заключения нового договора аренды. Арендатор также вправе сдать арендуемый участок в субаренду, выкупить его в собственность, если на участке находятся принадлежащие арендатору здания, пролонгировать договор аренды, преимущественное право на заключение нового договора аренды земельного участка. Одновременно арендатор имеет исключительное право на приватизацию земельных участков или приобретение права аренды земельных участков, если он является собственником зданий, строений, сооружений. Право аренды земельного участка, полученное на возмездной основе, например на торгах, может быть продано арендатором. Однако такая продажа может быть осуществлена с согласия арендодателя на основе договора купли продажи права аренды земли, хотя каких либо ограничений по такой уступке законом не предусмотрено. Отсюда также следует, что разница в стоимости земельного участка, находящегося в собственности и находящегося в аренде, определяется разницей между рыночной стоимостью земли и стоимостью выкупленного права аренды с учетом текущих платежей, а также рисками уменьшения доходов арендатора вследствие неких действий собственника по изменению ставок арендной платы и незаключения договора аренды в будущем. Для целей оценки, втекающих из практических задач рынка недвижимости может быть произведено деление права аренды на право аренды арендодателя и право аренды арендатора. Арендодателем земельных участков в настоящее время выступает государство или муниципалитет, как основные собственники земли в России, соответственно арендаторами — физические и юридические лица, использующие землю на правах аренды. Стоимость права аренды арендодателя и стоимость права аренды арендатора можно вывести из соотношения: R = ДАД + ДАР, (12.1) где: R — земельная рента; ДАД— доходы арендодателя от передачи земельного участка в аренду; ДАР— доходы арендатора от пользования земель. Из этого соотношения также следует, что СПС = САД + САР, (12.2) где: СПС— рыночная стоимость полного права собственности;САД— стоимость права аренды арендодателя; САР— стоимость права аренды арендатора. Оценка права аренды арендодателя. Конкретные способы и технологии расчета стоимости права аренды зависит от целей и задач оценки и имеющейся информации о правовом статусе земельного участка, финансовых условиях его предоставления в аренду, сроках аренды. Право аренды арендодателя (государства, муниципалитета) определяется текущей стоимостью доходов от заключенного договора аренды земельного участка, которые, в свою очередь определяются размером арендной платы, установленной договором аренды земельного участка и потенциального дохода от продажи права заключения договора аренды земельного участка после окончания срока действующего договора:

где: САД— стоимость права аренды арендодателя,Pi — арендная плата, установленная в договорах аренды,T— срок аренды,СДА— рыночная стоимость права заключения договора аренды,Rd— ставка дисконтирования. Если продажа земли в собственность будет разрешена, то вместо рыночной стоимости права заключения договора аренды используется рыночная стоимость земельного участка. Из приведенного выражения следует, что стоимость права аренды арендодателя не совпадает с рыночной стоимостью права собственности, если платежи вносятся по фиксированным ставкам, как это сейчас в основном и происходит с земельными участками, находящимися в государственной и муниципальной собственности, с отсрочкой выкупа права заключения договора аренды (права аренды). Отсюда также следует, что право аренды арендатора тем меньше, чем на более отдаленный период отнесены выплаты по выкупу права заключения договора аренды (права аренды) арендатором. То есть, происходит обесценивание будущих поступлений из-за влияния фактора дисконтирования, также как это происходит при оценке других природных ресурсов, приносящих доход в отдаленной перспективе. Оценка стоимости права аренды арендатора. Право аренды арендатора может быть определено: - при наличии данных о рыночной стоимости таких прав — по их рыночной стоимости; - при отсутствии данных о продаже прав аренды по разности между рыночной и фактической ставкой арендной платы, включая и другие издержки, связанные с пользованием земельным участком, дисконтированной на срок аренды; - как разница между рыночной стоимостью земельного участка и издержками, связанными с приобретением такого права. В случае нахождения земельного участка в государственной или муниципальной собственности (это наиболее типичный случай для современных условий формирования рынка земли) право аренды арендатора может быть рассчитано исходя из объема правомочий по использованию земельного участка, которые определяются условиями заключения договора, затратами на приобретение участка в собственность, рисками уменьшения доходов из-за повышения ставок арендной платы. Стоимость права аренды арендатора земельного участка, находящегося в государственной или муниципальной собственности определяется как:

где: САР— стоимость права аренды арендатора,СЗУ— рыночная стоимость земли,СOi — стоимость обременений, налагаемых арендодателем (органами местного самоуправления) на арендатора при использовании земельного участка,СВ— выкупная цена земельного участка. Если стоимость права аренды арендатора равна нулю или имеет отрицательное значение, притом, что сам объект имеет рыночную стоимость или приносит доходы от эксплуатации, то это означает, что величина установленных платежей за землю равна ренте либо превышает земельную ренту и формирует отрицательный поток дохода, изымая часть дохода, создаваемого улучшениями. Аналогично можно определять стоимость земли, находящейся на других правах. В этом случае речь идет не о рыночной стоимости земли или рыночной стоимости права аренды, а о стоимости права бессрочного пользования земельным участком или, если участок застроен, о доли стоимости единого объекта недвижимости, приходящейся на землю с таким разделением прав на землю и улучшения. Определения залоговой стоимости объекта недвижимости Залоговая стоимость оцениваемого имущества, как правило, определяется в 3 этапа: оценка текущей рыночной стоимости имущества; - корректировка значения рыночной стоимости на основании экспертного прогноза изменения стоимости имущества на дату возможной реализации имущества; - корректировка прогнозной стоимости имущества на величину потенциальных затрат и издержек, юридических и экономических рисков, возникающих в процессе обращения взыскания и реализации имущества. Расчет коэффициента залогового дисконтирования производится следующим образом:

где: k – коэффициент залогового дисконтирования Ср – текущая рыночная стоимость имущества; W– отношение прогнозной стоимости имущества к текущей рыночной; L– отношение ликвидационной стоимости к рыночной, определяется степенью ликвидности данного имущества, возможным влиянием на стоимость выявленных юридических или экономических рисков; G – затраты и издержки при реализации данного имущества. Соответственно: