|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Оценка НМА в оценочной деятельностиМетод «избыточных прибылей» при оценке нематериальных активов•Метод избыточных прибылей основан на предпосылке о том, что избыточные прибыли приносят предприятию не отраженные в балансе нематериальные активы, обеспечивающие доходность на активы и на собственный капитал выше среднеотраслевого уровня. •Этим методом оценивают преимущественно гудвилл. МЕТОД ОСВОБОЖДЕНИЯ ОТ РОЯЛТИ при оценке нематериальных активов предприятия•Метод освобождения от роялти используется для оценки стоимости патентов и лицензий. •Роялти — это определяемое на основании анализа рынка вознаграждении за право на использование объекта интеллектуальной собственности, то есть текущие отчисления с единицы продукции по лицензии.  Методы оценки стоимости бренда и товапрного знака при оценке стоимости предприятия бизнеса8.1. Общие положения, связанные с использованием бренда Для надежного выживания предприятий на целевом рынке в условиях гиперконкуренции актуальными становятся решения таких экономически важных проблем, как формирование бренда, определение его рыночной или инвестиционной стоимости, а также управление им. Бренды могут использоваться для оценки эффективности рекламных кампаний. Бренд является одной из важных компонент нематериальных активов компании, в стоимости которых его удельный вес может быть преобладающим. По данным британского Института защиты торговых знаков за период 1980—2000 гг. в Великобритании и США отношение балансовой стоимости компаний к их рыночной стоимости уменьшилось в пять раз. Например, в Англии сейчас только 30% рыночной стоимости компании отражается в балансе, остальное приходится на нематериальные активы: ноу-хау, патенты, деловую репутацию, авторские права и, естественно, важнейший нематериальный актив — бренд. Более того, из специальной литературы известны сделки, когда компания платила только за бренд. В качестве примера приводится одна из крупнейших подобного рода сделок по покупке брендов — приобретение у Seagram Company семи алкогольных брендов за 371,2 млн. долл. компанией American Brands Inc. [http://www.appraiser.ru]. Знание рыночной стоимости бренда компании необходимо, для того чтобы экономически наиболее выгодно распорядиться своим интеллектуальным активом — продать, сдать в аренду, использовать для привлечения стратегических инвестиций или кредитов, обеспечить размещение акций на западных фондовых биржах. Развитым считается такой бренд (strong brand), который знают и могут отличить от других марок по ключевым элементам более 60% потребителей данной товарной категории. Если бренд знают и различают от 30 до 60% потребителей, то его можно назвать развивающимся брендом. Если бренд знают и различают среди конкурентов менее 30% потребителей, то он относится к категории слаборазвитых. Слово «бренд» по мере его использования приобрело глагольную форму — брендировать, что означает необходимость сделать что-то более ценным. Процесс брендирования связан с получением некоторой дополнительной ценности. С помощью бренда становится возможным отличить данный товар от товаров конкурентов посредством использования вербальных, визуальных и других элементов, по которым потребитель может идентифицировать принадлежность продукта к данному названию. Важное назначение бренда состоит в том, чтобы существенно облегчить потребителю выбор необходимого ему товара и на этой основе сэкономить затраты времени на совершение покупки. Бренд имеет следующие элементы, по которым потребитель может идентифицировать его: название (собственное имя), логотип, фирменный стиль (фирменный шрифт, фирменные цвета), форму продукта (уникальные форма и размер), форму упаковки, фирменный звук. С юридической точки зрения большинство брендов защищены посредством регистрации торговой марки, что служит для некоторых специалистов основанием утверждать идентичность понятий торговой марки и бренда. При регистрации торговой марки защищается само слово-название. Государство же гарантирует, что никто больше не будет иметь возможности использовать данное слово для обозначения своей продукции. В реальной жизни возможна ситуация, когда слово, которое является названием, может оказаться не защищаемым. В этом случае защищаются только логотип или упаковка, набор графических элементов — шрифт, сочетания цветов, изображения и т.п. (так называемая защита в режиме промышленного образца). Кроме юридической защиты посредством регистрации торговой марки или промышленного образца бренд может быть защищен патентом (например, Tetra Pack). С юридической точки зрения существует еще один вид защиты бренда — авторское право. Первые три вида защиты — регистрационные, а авторское право возникает по факту публикации. Фактом безусловной публикации может являться документ, заверенный нотариусом. В нем отмечается, что данный рекламный материал или логотип, или упаковка и т.п. были показаны таким- то гражданином такого-то числа такому-то количеству граждан, что и представляет собой процесс опубликования — в данном случае, действие авторского права начнется с той даты, под которой подпишется нотариус. С высокой долей вероятности можно утверждать, что с повышением стоимостной оценки бренда, выступающего в качестве нематериального актива, адекватным образом будет возрастать и капитализированная стоимость данного предприятия (бизнеса)-. Бренд выступает в качестве важной основы ценообразования товаров. Формирование новой концепции ценообразования товаров обусловлено в значительной мере наличием бренда. Этот факт был замечен японским исследователем Кенеши Омае. Он охарактеризовал этот процесс как «главный парадигмальный сдвиг последнего десятилетия» [113. С. 177]. Наблюдая, как в Японии маркированные сельхозпродукты продаются по ценам, в несколько раз превышающим цены на того же рода и качества продукты без марки, т.е. без образа, К. Омае пришел к выводу, что добавленная стоимость создана умелыми и четко направленными усилиями по созданию торговой марки [113. С. 175—176]. Стоимостная оценка бренда на предприятии формируется не только посредством выпуска определенного товара, производимого под его торговой маркой, но и с помощью имиджа (репутации), постоянно поддерживаемого перманентной рекламной кампанией. Специалистами замечено, что чем более известным и распространенным становится бренд, тем меньше он привлекает новых потребителей, которые ищут эксклюзивности. Одним из способов решений этой проблемы стала скупка крупными компаниями сравнительно менее известных (мелких) брендов. На практике достаточно часто отождествляют два близких понятия: бренд и торговую марку. Однако поступать таким образом не совсем корректно, так как не любая торговая марка выступает в качестве основы формирования бренда. Бренд нельзя рассматривать только как совокупность названия, графического изображения (логотипа), уникального написания. Он включает в себя еще и такие важные элементы, как узнаваемость и лояльность потребителей по отношению к данному виду товару. Брендом обычно называют уже относительно хорошо известную потребителям и потому «раскрученную» торговую марку, на которую приходится определенная доля целевого рынка. На этапе разработки нового продукта или услуги обычно имеют в виду некую «торговую марку». В случае, когда новый продукт получает признание потребителей и приобретает определенную известность, узнаваемость и завоевывает долю рынка, он обычно ассоциируется с понятием «бренд». Понятие «бренд», по мнению ряда авторитетных специалистов, существенно более широкое, чем понятие торговой марки, поскольку в него дополнительно входят такие составляющие элементы, как:

Кроме того, известно, что торговая марка может быть зарегистрирована, проконтролирована, а также находиться в собственности компании или частного лица на протяжении всего ее срока жизни. Между тем бренд нигде официально не регистрируется и практически не может быть проконтролирован в общепринятом понимании. Он существует лишь в сознании лояльных ему покупателей. Если успешность торговой марки обусловлена преимущественно степенью информированности потенциальных покупателей, то известность бренда определяется неотразимостью выбранного образа (символа), его уникальностью, точной позиционированностью в сознании людей, весьма большим объемом истраченных на его формирование инвестиций и продолжительностью его популяризации посредством рекламы. Эффект от использования торговых марок зависит от того места, которое она занимает на целевом рынке. Чем выше место, занимаемое маркой на целевом рынке, тем сравнительно большая рыночная доля продаваемых товаров и соответственно получаемого объема прибыли приходится на нее. Согласно приведенным в литературе данным общая картина потребительских рынков на Западе выглядит следующим образом: на торговую «Марку-лидер № 1» приходится в среднем в два раза большая рыночная доля по сравнению с «Маркой № 2» и в три раза большая по сравнению с «Маркой № 3». Расхождения в объемах получаемой прибыли еще более разительны. На продаваемую продукцию под «Маркой № 1» приходится в среднем в три раза больший объем годовой прибыли, чем на продукцию, выступающую под «Маркой № 2», и в 10 раз больший, чем на продукцию под «Маркой № 3». Бренды нельзя привязать к какому-либо определенному месту, они никак не связаны с географическими ограничениями. Это происходит потому, что бренды существуют не в физическом пространстве, а в сознании людей, где оставляют свой невидимый след [80. С. 28]. Понятие «бренд», как правило, используется в среде специалистов по маркетингу и менеджменту, в то время как понятия «торговая марка», «товарный знак» редко выходят за пределы лексикона специалистов в области интеллектуальной собственности и юристов. «Торговые марки, логотипы, бейджи, как бы вы их ни называли, занимают свое вполне определенное место. Но бренды обладают большим влиянием и значением, чем просто торговые знаки. Их сила такова, что вы можете легко менять торговые знаки, если у вас сильный бренд» [104. С. 28]. Степень (сила) воздействия на покупателей того или иного бренда существенно различается. В западных литературных источниках приводится от 8 до 22 и более «атрибутов силы бренда». Однако среди них целесообразно выделить пять наиболее важных [20]:

Необходимо также различать такие понятия, как бренд и товар. Понятие бренда значительно шире, чем представление о товаре. Оно не ограничено контекстом потребления. Продукт может скопировать конкурент; бренд уникален. Продукт может сравнительно быстро морально устареть; успешный бренд существует весьма продолжительное время (например, многие десятки лет). К бренду относятся все мысли и чувства, которые ассоциируются у потребителя с товаром. Они могут не иметь прямого отношения к реальному или воображаемому потребителю. Основные отличительные признаки, с помощью которых можно иллюстрировать различия между понятиями «бренд» и «товар», приведены в табл. 8.1.

Таблица 8.1 Основные отличительные признаки бренда и товара

Примером длительного периода существования бренда может служить хорошо известная торговая марка пива Lowenbrau, которая впервые была представлена в 1383 г. В качестве другого примера сравнительно долгого времени присутствия бренда на целевом рынке можно привести марку Coca-Cola, возникновение которой относится к 1886 г. Управление брендом (Brand Management) представляет собой процесс создания индивидуальных черт бренда и внесения необходимых изменений с целью достижения максимально возможной экономической эффективности. Кроме того, управление брендом связано с проверкой, выполняемой с целью уяснения того, что индивидуальные черты не корректируются в целях тактической выгоды, и, наконец, для составления планов антикризисного управления брендом. Все это направлено на увеличение в стратегической перспективе стоимости бренда, а значит, и стоимости бизнеса. Владелец бренда, как правило, получает дополнительную прибыль (именуемую обычно премией) за счет меньших по сравнению с конкурентами текущих расходов на рекламу и сравнительно большей привлекательности товара, оснащенного брендом. В традиционной системе розничной торговли магазины охотнее выделяют фирме с хорошо брендированным товаром лучшие места на полке (в сети Интернет — на часто посещаемой веб-странице), надеясь больше на нем заработать. Владельцу раскрученного бренда обычно нет необходимости добиваться благосклонности розничной торговли, в частности, с помощью скидок, как это часто делают владельцы неизвестных или малоизвестных торговых марок. Дополнительную гарантированную прибыль указанные компании получают и за счет большего объема продаж товара по сравнению с малознакомыми марками. Причем часто продажа товара осуществляется по более высоким ценам. Все это в совокупности обеспечивает владельцу сильного бренда больше экономических выгод по сравнению с владельцами неизвестных марок товара. В отличие от стран западного бизнес-сообщества в России внедрение системы управления торговой маркой товара через оценку ее стоимости находится на начальном этапе развития. Затраты на формирование хорошо узнаваемого бренда достаточно велики. По мнению Б. Карлова из компании TPG Aurora, для того чтобы создать полноценный бренд в России, нужно потратить 3—7 млн долл. Затраты времени на создание бренда также значительны, о чем свидетельствует информация, приведенная в табл. 8.2.

Таблица 8.2 Характеристики минимальных и максимальных затрат времени на создание бренда

Приобрести исключительные права на понравившийся товарный знак (торговую марку) можно по договору уступки прав на этот знак в отношении всех или части товаров и услуг, для которых он зарегистрирован. Вся процедура регистрации такого договора в Патентном ведомстве РФ занимает обычно не более двух месяцев. При этом необходимо предварительно выбрать:

Для регистрации договора об уступке товарного знака необходимо оплатить государственную пошлину непосредственно в Патентное ведомство РФ. Обычно оценка стоимости брендов осуществляется в случаях, когда необходимо [http://www.v-ratio.ru/about/management.html]:

Располагая достоверными сведениями о стоимости бренда, маркетологи получают возможность [http://www.V-ratio.ru]:

Располагая информацией о стоимости бренда, финансисты могут [http://www.V-ratio.ru]:

Экономическая целесообразность приобретения готового товарного знака (марки) обусловлена следующими соображениями:

Структуру бренда можно представить в виде схемы (рис. 8.1) [http://www.management.web-standart.net]:

Бренду свойственны следующие основные характеристики. Сущность бренда (Brand essence) — наиболее яркая характеристика, идея бренда, решающий аргумент для его выбора потребите лем. Сущность бренда автомобиля Mercedes — превосходство конструкции. Индивидуальность бренда (Brand identity) — совокупность всех характеристик, формирующих неповторимость бренда. Индивидуальность бренда выражает то, что выделяет его из ряда других брендов. Имидж бренда (Brand image) — сиюминутный уникальный ассоциативный ряд, формирующийся в воображении (сознании) потребителя. Имидж бренда может быть сформирован с помощью рекламной кампании, проводимой средствами массовой информации. Имидж бренда автомобиля Mercedes — надежность, уверенность, престиж. Перечисленные характеристики бренда подходят как для оффлайновых, гак и для онлайновых товаров. Однако при выводе на рынок нового электронного бренда необходимо учитывать некоторые отличительные черты, обусловленные особенностями новой коммуникативной среды, которой является сеть Интернет. Один и тот же бренд неодинаково воздействует на разных потребителей. Это позволило создать определенную иерархию имиджа (впечатления), отправной точкой которой является полное недоверие к бренду, а верхним пределом — исключительная преданность (рис. 8.2) Негативный имидж бренда — результат появления у потребителя только огрицательных эмоций. Отсутствие осведомленности — покупатель не располагает какой-либо информацией о существовании данного бренда. Осведомленность о бренде — наличие у покупателя необходимой и достаточно полной информации относительно данного бренда. Предпочтение бренда — безусловный выбор покупателем целевой группы брендированного товара. Это выбор данного бренда при наличии других альтернатив; часто измеряется с помощью частоты повторных покупок или уровнем чувствительности к цене товара. Верность (приверженность, лояльность) бренду — означает наличие факта исключительной преданности данному бренду. Приверженность к бренду (Brand loyalty) — это психологический фактор, связанный с восприятием бренда группой или конкретным потребителем товара. При этом сила приверженности означает выбор данного бренда при наличии других альтернатив. Она оценивается с помощью частоты повторных покупок или чувствительности к цене. Основы управления брендом (бренд-менеджмент). Управление брендом (Brand Management) представляет собой процесс управления торговыми марками. Цель управления брендом — стратегическое увеличение его стоимости или силы. Достижение этих целей дает предприятию дополнительную экономическую выгоду, выражающуюся в возможности повышения цен на товар или услугу, а также рост стоимости акций, котируемых на фондовом рынке. Указанные возможности обусловлены, с одной стороны, силой воздействия бренда, а с другой — взаимодействием со стратегическими партнерами и финансовыми организациями. Чем сильнее и значимее для потребителя уникальные и эмоциональные характеристики бренда, тем более высокую цену он готов заплатить за товар, тем больше прибыли может заработать компания. Повышение объема прибыли в свою очередь ведет к росту стоимости акций и соответственно к стоимости самой компании. Это обусловлено тем обстоятельством, что бренд, являясь нематериальным активом, учитывается как одна из основных компонент в стоимости бизнеса. Сильный бренд в стратегическом плане дает бизнесу и рост, и прибыльность. В общем случае формула бренда может быть представлена следующим образом:

Последнее слагаемое есть ничто иное, как обещание (гарантии), важнейшая составляющая бренда, обеспечивающая его эмоциональную связь с потребителем. Именно обещание несет в себе дополнительную потребительскую стоимость. Бренд выступает одновременно в качестве актива, приносящего дополнительную прибыль, и пассива. Как пассив бренд требует постоянных затрат, связанных с поддержкой обещания, данного потребителю. Это инвестиции и в продукт, и в дистрибуцию, и в сервис, и в мероприятия по защите бренда, и в организацию коммуникаций с потребителем. Практикой установлено: чем известнее бренд, тем больше он нуждается в рекламе и соответственно — в тратах денежных средств, для того чтобы удержать лидирующие позиции на целевом рынке. Существует ряд методов управления брендом, относящихся к различным его составляющим: упаковке, качеству, поддержанию, продвижению и т.п. Все они направлены на достижение указанной цели — повышение объема прибыли компании за счет укрепления силы бренда. Об эффективности управления брендом можно судить по динамике изменения основных показателей, характеризующих развитие брэнда. Среди таких показателей необходимо выделить динамику уровня знания и использования бренда. Но сами по себе показатели прироста знания и использования (потребления) бренда несут в себе недостаточную информацию для принятия управленческих решений. Важным показателем является прирост клиентской базы, для которой позиционируется конкретный бренд. Дело в том, что все мероприятия по продвижению бренда должны разрабатываться с учетом особенностей восприятия именно этих покупателей. Они направлены на конкретный сегмент рынка. Наиболее полно эффективность мероприятий по управлению брендом характеризует показатель соотношения затрат на продвижение и полученных конечных результатов, выраженных в объеме продаж или в объеме получаемой прибыли. Объективную оценку дает также также сравнение указанных выше показателей компании с показателями ближайших стратегических конкурентов. В теории известен показатель —«бренд-индекс» (BI). Он определяется как степень устойчивого положительного отношения к товару и желания его купить. Индекс выводится из результатов опроса покупателей товара об их предпочтениях. Этот достаточно объективный количественный показатель измеряется относительно товаров-конкурентов. Однако этот показатель не всегда соответствует реальному поведению покупателей или адекватной их оценке. Следующий показатель —коэффициент повторных покупок — характеризует степень привязанности потребителя к бренду. Постоянный контроль за числовой оценкой этого коэффициента позволит осознать необходимость изменения параметров бренда и предпринять оперативные действия по сохранению лояльности покупателей. Наиболее объективным показателем оценки уровня эффективности управления брендом является показатель, отражающий динамику доли завоеванного целевого рынка в натуральном или денежном выражении. В данном случае при анализе результатов имеет значение динамика развития самого объема рынка, динамика долей рынка конкурентов и динамика затрат на рекламу и продвижение бренда. При анализе показателей эффективности управления брендом необходимо учитывать этап жизненного цикла, на котором находится бренд. Если бренд находится на начальной стадии выведения товара на целевой рынок, то показатель соотношения затраты на продвижение/прирост знания должен быть существенно выше, чем на стадии умеренного роста или стадии зрелости. Оценка показателей эффективности управления брендом должна также проходить с учетом выбранной маркетинговой стратегии компании. В процессе создания успешного бренда необходимо руководствоваться комплексом руководящих правил (табл. 8.3).

Таблица 8.3 Руководящие правила, подлежащие учету при создании бренда [http://www.drandiab.ru]

В мировой практике наиболее часто реализуются две стратегии создания бренда: pull и push [http://www.drandiab.ru]. Стратегия pull (втягивать) означает, что торговая марка создается исходя из актуальных потребностей и ценностей. При выходе на рынок торговой марки формируется спрос без осуществления массированной рекламы. Данная стратегия является достаточно наукоемкой, но менее затратной по сравнению со второй стратегией. Стратегия push (проталкивать) исходит из того, что в основе торговой марки лежат признаки, дифференцирующие ее от конкурентов. При этом признаки, как правило, прямо не затрагивают актуальные потребности и ценности покупателей. Продвижение торговой марки невозможно без использования достаточно больших по объему рекламных бюджетов. Данная стратегия менее наукоемка, но более затратна. Обе стратегии сильно различаются на этапе позиционирования марки. В варианте pull марка позиционируется при создании имени и визуализации бренда, а при варианте push — только во время проведения рекламной кампании. Если представить коммуникацию «товар—покупатель» в виде отрезка, то на одном конце будет продукт, а на другом — потребитель (рис. 8.3).

Рис. 8.3. Отличия в реализации стратегий pull и push при формирования бренда В стратегии pull бренд занимает положение на середине отрезка. С одной стороны, он близок к потребителю и вызывает определенные эмоциональные реакции, с другой стороны, не оторван от продукта и сообщает покупателю необходимую и вместе с тем достоверную информацию о продукте. Этой стратегии следуют следующие марки: соки Rich, молочные продукты «Домик в деревне», молочные десерты «Десертино» и др. При стратегии push наблюдается другая картина: бренд находится на отрезке рядом с продуктом или вообще лежит за пределами коммуникации «товар-покупатель». Поэтому, чтобы сместить бренд в сторону потребителя, компаниям необходимо поддерживать рекламные акции. Большинство западных компаний на российском рынке вынуждены следовать этой стратегии, так как транснациональные марки не несут ничего эмоционального или рационального для отечественных покупателей. Для них мало о чем говорят такие бренды, как «Сникерс» или «Ариэль». Но с помощью достаточно мощной рекламы производители формируют в сознании покупателя определенные и положительные ассоциации относительно указанных марок товара. Для того чтобы более эффективно захватывать рынок, зарубежные производители открывают производство в России и разрабатывают локальные марки: шоколад «Покров», творожок «Растишка», батончики «Шок» и др. Они хотят быть ближе к потребителю, им нужны национальные масштабы продаж. В отличие от стратегии push бренды, созданные по технологии pull, становятся понятнее и ближе потребителю, а владелец марки значительно экономит на рекламных затратах. Например, при рекламном бюджете в 1 млн долл. технология pull может сэкономить от 20 до 50% затрат на продвижение бренда на рынке. При равных рекламных затратах лидером продаж будет бренд, разработанный по технологии pull. ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ИЗОБРЕТЕНИЯ•Стоимость изобретения определяют на основе стоимости лицензии.  ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ЛИЦЕНЗИИ•Стоимость лицензии оценивают по ожидаемой прибыли покупателя лицензии. Ожидаемая прибыль покупателя лицензии определяется по следующей формуле:  ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ТОВАРНОГО ЗНАКА•Стоимость товарного знака полагается равной части прибыли от реализации продукции, защищенной этим товарным знаком. •Прибыль от реализации продукции, защищенной товарным знаком, определяется по следующей формуле:  Оценка стоимости нематериальных активовВ ряде российских нормативных документов дается определение нематериальных активов, рассматриваются их виды. Обобщая изложенный в этих документах материал, можно отметить, что к нематериальным активам относятся активы:

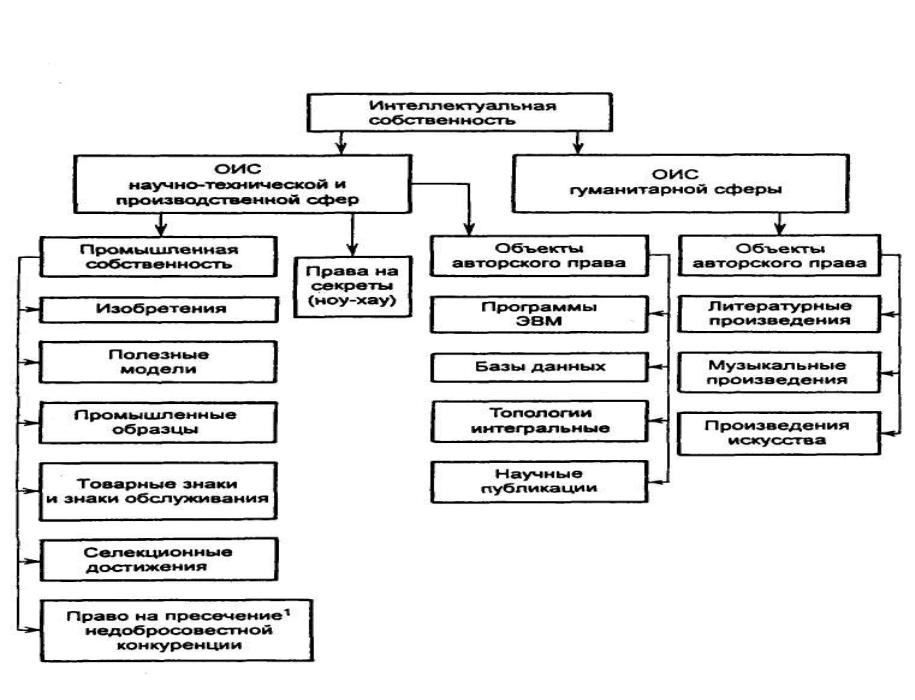

Нематериальные активы можно подразделить на четыре основные группы: 1 .Интеллектуальная собственность (ИС).

1. Интеллектуальная собственность. В рамках ИС выделяются:

Товарные знаки, знаки обслуживания, фирменные наименования, наименования мест происхождения товаров - обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами. Право на пресечение недобросовестной конкуренции включено в промышленную собственность в связи с тем, что акты недобросовестной конкуренции часто являются нарушением права на объекты промышленной собственности;

Классификация объектов интеллектуальной собственности показана на рис. 6.4. В российском законодательстве многие виды интеллектуальной собственности получили правовое признание. Действующее законодательство о правах на объекты интеллектуальной собственности складывается из отдельных законов: Патентного закона РФ от 23 сентября 1992 г., Закона РФ «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» от 23 сентября 1992 г., Закона РФ «О правовой охране программ для ЭВМ и баз данных» от 23 сентября 1992 г., Закона РФ «О правовой охране топологии интегральных микросхем» от 23 сентября 1992 г., Закона РФ «Об авторском праве и смежных правах» от 9 июля 1993 г., Закона

Селекционные достижения Право на пресечение1 недобросовестной конкуренции Рис. 6.4 ' Впервые определение недобросовестной конкуренции было дано в ст. 10 Закона о конкуренции и ограничении монополистической деятельности на товарных рынках 1991 г. с изменениями от 25 мая 1995 г. № 83-Ф3. «О селекционных достижениях» от 6 августа 1993 г., Закона «О конкуренции и ограничении монополистической деятельности на товарных рынках с изменениями от 25 мая 1995 г., Гражданского кодекса РФ.

Гудвилл возникает, компания компания получает стабильные, высокие пр были, ее доход на активы (или на собственный капитал) выше среднего, результате чего стоимость бизнеса превосходит стоимость его чистых активов. Гудвилл как экономическая величина принимается на баланс только момент смены владельца предприятия. В практической деятельности предприятия часто встает проблема оценки нематериальных активов. Это происходит в связи с:

К особенностям оценки интеллектуальной собственности можно отнести зависимость стоимости от:

Работа по оценке нематериальных активов, прежде всего интеллектуальной собственности в составе нематериальных активов, производится в определенной последовательности. Осуществляется экспертиза:

Экспертиза объектов интеллектуальной собственности. Проверяется факт наличия объектов интеллектуальной собственности, а также факт их использования. Экспертиза охранных документов (патентов и свидетельств) проводится прежде всего по территории и срокам действия. При экспертизе охранного документа по территории необходимо учитывать, на какой территории действует охранный документ. При экспертизе охранного документа по срокам следует проверить соответствие сроков действия документа нормативным срокам, определенным законодательством РФ. Так, патент РФ на изобретение действует 20 лет с даты поступления заявки в патентное ведомство. Патент РФ на промышленный образец действует в течение 10 лет с даты подачи заявки с возможностью продления еще на 5 лет. Свидетельство на полезную модель действует в течение 5 лет с возможным продлением до 3 лет (п. 3 ст. 3 Патентного закона РФ). Свидетельства на товарный знак, знак обслуживания и наименование мест происхождения товара действуют 10 лет, причем возможно неоднократное продление срока каждый раз на 10 лет (п. 1.2 ст. 16 Закона РФ «О товарных знаках»). Действие охранного документа может быть досрочно прекращено в связи с неуплатой в установленный срок пошлин за поддержание охранного документа в силе. Экспертиза прав на интеллектуальную собственность.Оценщик должен провести проверку документов, подтверждающих права предприятия на объекты интеллектуальной собственности: патентов, лицензий, свидетельств, учредительных договоров о передаче имущественных прав в уставные капиталы предприятия, контрактов или авторских договоров между предприятием и разработчиками объектов интеллектуальной собственности (ОИС), актов, актов приема-передачи при безвозмездной передаче прав на ОИС. На предприятии, использующем ОИС в качестве нематериального актива, должен быть акт о передаче первого в эксплуатацию и постановке на учет. Оценщик должен помнить, что официально незарегистрированные договоры по полной переуступке патента, а также официально незарегистрированные лицензионные договоры признаются недействительными. Оценщик также должен помнить, что при внесении ОИС в качестве вклада в уставный капитал наряду с учредительным договором одновременно должен быть заключен лицензионный договор на передачу прав. После проведения экспертизы прав на ОИС целесообразно перейти непосредственно к оценочным расчетам. В процессе оценки данных активов оценщики используют доходный, затратный и сравнительный подходы. Применение доходного подхода в оценке нематериальных активов Доходный подход представлен:

Метод избыточных прибылей основан на предпосылке о том, что избыточные прибыли приносят предприятию не отраженные в балансе нематериальные активы, обеспечивающие доходность на активы и на собственный капитал выше среднеотраслевого уровня. Этим методом оценивают преимущественно гудвилл. Основные этапы метода избыточных прибылей:

Пример. Предположим, рыночная стоимость активов предприятия оценивается в 40 ООО долл., нормализованная чистая прибыль - 16 000 долл. Средний доход на активы равен 15%. Ставка капитализации - 20%. Необходимо оценить стоимость гудвилла. Алгоритм расчета имеет следующий вид: Решение. (долл.) Рыночная стоимость активов 40 000 Нормализованная чистая прибыль 16 000 Ожидаемая прибыль (40 000 •0,15) 6 000 Избыточная прибыль 10 000 Стоимость избыточной прибыли ( Стоимость избыточной прибыли и рыночной стоимости активов 90 000 Следует учесть, что оценщик должен убрать не операционные доходы из фактической чистой прибыли предприятия. Некоторые оценщики используют для расчета избыточной прибыли среднюю величину активов и среднюю прибыль за определенный период, обычно за пять лет. Но данный подход оправдан, если данные выбранного периода отражают обоснованные будущие ожидания, более того, «аномальные годы» с уровнем прибыли значительно выше или ниже среднего должны быть исключены из рассмотрения. Использование же простой средней или средневзвешенной величины прибыли за несколько последних лет без учета того, насколько ретроспективная информация отражает возможную будущую прибыль, приведет к недооценке или переоценке предприятия. Важнейшей проблемой при использовании метода избыточных прибылей является правильность выбора ставки капитализации для расчета стоимости гудвилла. Обычно инвесторы оплачивают ожидаемую будущую прибыль, получаемую от гудвилла в течение периода, не превышающего пяти лет. При таких допущениях ставка капитализации рассчитывается как величина, обратная количеству приносящих избыточную прибыль лет, за которые инвестор готов заплатить. Например, если инвестор готов заплатить сумму, эквивалентную пятилетнему избыточному доходу, то ставка капитализации равна 20%. Метод дисконтированных денежных потоков. При дисконтировании денежных потоков проводятся следующие работы: 1. Определяется ожидаемый оставшийся срок полезной жизни, т.е. период, течение которого прогнозируемые доходы необходимо дисконтировать.

Метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Согласно данному методу стоимость интеллектуальной собственности представляет собой текущую стоимость потока будущих платежей по роялти в течение экономического срока службы патента или лицензии. Размер роялти определяется на основании анализа рынка. Этот метод несет черты как доходного, так и сравнительного подхода. Основные этапы метода:

Определять объем произведенной продукции по лицензии следует по каждому году с учетом того, что в первые годы ее освоения выпуска может и не быть, затем происходит наращивание объемов, далее - спад в связи с моральным старением нововведения.

Таким образом, формула цены лицензии на базе роялти имеет следующий вид: PE= где Vi - объем определяемого выпуска продукции по лицензии в i году (шт., кг, м3); RI, - размер роялти в i'-м году, %; ZI, - продажная цена продукции по лицензии в i'-м году, усл. ед.; Т - срок действия лицензионного договора, лет; i - порядковый номер рассматриваемого года действия лицензионного договора; Кд - коэффициент дисконтирования. Метод преимущества в прибылях. Часто этим методом оценивается стоимость изобретений. Она определяется тем преимуществом в прибыли, которое ожидается получить от их использования. Под преимуществом в прибыли понимается дополнительная прибыль, обусловленная оцениваемым нематериальным активом. Она равна разности между прибылью, полученной при использовании изобретений, и той прибылью, которую производитель получает от реализации продукции без использования изобретения. Это ежегодное преимущество в прибыли дисконтируется с учетом предполагаемого периода его получения. Применение затратного подхода в оценке нематериальных активов При использовании затратного подхода при оценке нематериальных активов используются:

Метод стоимости создания. Основными этапами его являются следующие: 1. Определяется полная стоимость замещения или полная стоимость восстановления нематериального актива. Выявляются все фактические затраты, связанные с созданием, приобретением и введением его в действие. При приобретении и использовании нематериального актива необходимо учитывать следующие виды затрат:

При создании нематериального актива на самом предприятии необходимо учитывать следующие затраты:

З сумма всех затрат, связанных с созданием и охраной нематериального актива, ден. ед стоимость разработки нематериального актива, ден. ед.; З ПО - затраты на правовую охрану объекта, ден. ед.; Р - рентабельность, %; К Д - коэффициент дисконтирования, с помощью которого разновременные затраты приводятся к единому моменту времени; I - порядковый номер рассматриваемого года действия. Зр = (Знир +Зктд) Где: 3mp - затраты на проведение НИР, ден. ед.; 3ктд - затраты на разработку конструкгорско-технической, технологической и/или проектной документации, связанные с созданием объекта, ден. ед. Знир = Зп + Зти + Зэ + Зи + З0 + Здр, Зп -затраты на поисковые работы, ден. ед.; Зт -затраты на проведение теоретических исследований, ден. ед.; Зэ -затраты на проведение экспериментов, ден. ед.; Зи -затраты на составление, рассмотрение и утверждение отчета, ден. ед.; З0 -затраты на проведение испытаний, ден. ед.; Зд -другие затраты, ден. ед. 3КТД = З Эп + З m + Зрп, + Зр + Зи + 3 аn + Зд, где Зэп - затраты на выполнение эскизного проекта, ден. ед.; Зm - затраты на выполнение технического проекта, ден. ед.; Зрп - затраты на выполнение рабочего проекта, ден. ед.; Зр - затраты на выполнение расчетов, ден. ед.; Зи - затраты на проведение испытаний, ден. ед.; Зан - затраты на проведение авторского надзора, ден. ед.; Зд - затраты на дизайн, ден. ед. 2.Определяется величина коэффициента, учитывающего степень морального старения нематериальных актива. где Тн - номинальный срок действия охранного документа; Тд - срок действия охранного документа по состоянию на расчетный год. 3.Рассчитывается остаточная стоимость нематериального актива с учетом коэффициента технико-экономической значимости, коэффициента морального старения. С0=ЗС •КМС •КТ •К И где С0 - стоимость объекта (нематериального актива); Зс - сумма всех затрат; Кмс - коэффициент морального старения; „ KТ- коэффициент технико-экономической значимости (определяется только для изобретений и полезных моделей); Ки - коэффициент, отражающий процессы в i-м году, учитывается на основе динамики цен. Коэффициент технико-экономической значимости КТ устанавливается по следующей шкале: 1,0 - изобретения, относящиеся к одной простой детали, изменению одного параметра простого процесса, одной операции процесса, одного ингредиента рецептуры; 1,5 - изобретения, относящиеся к конструкции сложной детали неосновного узла, изменению нескольких параметров несложных операций, изменению нескольких неосновных ингредиентов в рецептуре; 2,0 - изобретения, относящиеся к одному основному или нескольким неосновным узлам, части неосновных процессов, части неосновной рецептуры; 2,5 - изобретения, относящиеся к конструкциям машин, приборов, станков, аппаратов, технологическим процессам, рецептурам; 3,0 - изобретения, относящиеся к конструкциям со сложной системой контроля, сложным комплексным технологическим процессам, рецептуре особой сложности; 4,0 - изобретения, относящиеся к конструкциям, технологическим процессам, рецептуре особой сложности и главным образом к новым разделам науки и техники; 5,0 - изобретения, не имеющие прототипа, - пионерские изобретения. При оценке стоимости нематериального актива иногда используется такой метод затратного подхода, как метод выигрыша в себестоимости. Он содержит элементы как затратного, так и сравнительного подхода. Стоимость нематериального актива измеряется через определение экономии на затратах в результате его использования, например при применении ноу-хау. Пример. Предприятие владеет ноу-хау производства изделий. Затраты на производство изделий без использования ноу-хау составляют 6,5 долл. за единицу. При этом 45% себестоимости представляют собой затраты труда. Рассматриваемое предприятие продает 300000 изделий в год. Ноу-хау дает предприятию возможность экономить на каждом выпускаемом изделии 1,25 долл. за счет используемых материалов и 40% трудовых затрат. По прогнозам, это преимущество сохранится в течение 6 лет. Необходимо оценить стоимость ноу-хау при ставке дисконта 15%. Решение.

себестоимость продукции без использования ноу-хау составляет 1 950 000 долл. (300 000 шт. • 6,5); трудовые затраты (45%) равны 877 500 долл.; экономия трудовых затрат составляет 351000 долл. (40% • 877500).

фактор текущей стоимости аннуитета (6 лет по ставке 15%) - 3,784; стоимость равна 2 747 184 долл. (726 000 • 3,784). Сравнительный подход основан на принципе эффективно функционирующего рынка, на котором инвесторы покупают и продают активы аналогичного типа, принимая при этом независимые индивидуальные решения. Данные по аналогичным сделкам сравниваются с оцениваемыми. Преимущества и недостатки оцениваемых активов по сравнению с выбранными аналогами учитываются посредством введения соответствующих поправок. Необходимо учесть, что в силу специфики оцениваемого объекта существуют значительные ограничения на применение сравнительного подхода при оценке нематериальных активов. Оценка стоимости нематериальных активов в оценке бизнеса (предприятия)К нематериальным активам относятся активы: – либо не имеющие материально-вещественной формы, либо материально-вещественная форма которых не имеет существенного значения для их использования в хозяйственной деятельности; – способные приносить доход; – приобретенные с намерением использовать в течение длительного периода времени (свыше одного года). Нематериальные активы можно подразделить на четыре основные группы: – интеллектуальная собственность; – имущественные права; – отложенные или отсроченные расходы; – цена фирмы (GOODWILL). Проблема коммерческого использования результатов деятельности объектов нематериальных активов в современной практике – комплексная, многогранная проблема, включающая в себя правовые, технологические, экономические, производственные, социальны и психологические вопросы. Проблема как теоретическая, так и прикладная: нематериальные активы могут и должны продаваться, а значит, должны иметь стоимостную оценку. Иными словами, наиболее существенные разногласия вызывает следующий вопрос: являются ли нематериальные (неосязаемые) средства активами и могут ли они вообще включаться в баланс предприятия. Следует отметить, что единого мнения у ученых-экономистов в настоящее время нет. Доводы в пользу того, что неосязаемые средства являются активами заключаются в том, что эти средства представляют собой будущие экономические выгоды, за которые была выплачена компенсация. Однако противники включения этих средств в бухгалтерскую отчетность в качестве активов мотивируют свою позицию тем, что будущие экономические выгоды, связанные с нематериальными активами, за исключением отдельных случаев невозможно определить с достаточной степенью достоверности, и, кроме того, эти объекты не отвечают, как правило, критерию отчуждаемости (например, деловая репутация фирмы не может быть реализована отдельно от фирмы, торговые знаки неотделимы от деловой репутации фирмы). Однако следует отметить, что это не совсем так. Некоторые нематериальные активы вполне отчуждаемы. Это относится к товарным маркам, особенно приобретаемым (хотя возникают проблемы по их оценке), и другим аналогичным активам: расходам на НИОКР в тех случаях, когда эти исследования должны привести к созданию таких активов, как товарные марки, торговые знаки, патенты и другие активы, которые являются отделимыми от компании в целом; расходам на программное обеспечение в тех случаях, когда выявлены его техническая осуществимость и коммерческая эффективность и когда оно разработано самой компанией. Поэтому, признавая нематериальные активы – активами, возникает нелегкая задача – дать, по возможности, наиболее обобщающие рекомендации по стоимостной оценке нематериальных активов, которые сами по себе весьма значительно отличаются друг от друга. Конечно, можно выделить наиболее общие факторы, общие критерии эффективности и некоторые другие наиболее характерные моменты. В таком плане и разрабатывались раньше отдельные методики по отраслям, которые использовались в практике той или иной отрасли. Оценка стоимости фирменного товарного знака или других средств индивидуализации предприятия и его продукции (услуг) производится: – при их перекупке, приобретении другой фирмой; – при предоставлении франшизы новым компаньонам, когда расширяется рынок сбыта и увеличивается объем продаж; – при определении ущерба, нанесенного деловой репутации предприятия незаконными действиями со стороны других предприятий; – при использовании их в качестве вклада в уставный капитал создаваемого общества или товарищества; – при определении стоимости нематериальных активов, «GOODWILL», для общей оценки стоимости предприятия. Таким образом, обоснованность и достоверность оценки стоимости нематериальных активов во многом зависит от того, насколько правильно определена область использования оценки: купля-продажа, получение кредита, страхование, налогообложение и т.д. Оценка стоимости объектов интеллектуальной собственности производится с помощью методов, опирающихся на доходный или затратный подход. Применение сравнительного подхода здесь весьма затруднено, так как эти объекты являются оригинальными и зачастую не имеют аналогов. Рассмотрим эти три подхода. Доходный подход Доходный подход представлен: – методом избыточных прибылей; – методом дисконтированных денежных потоков; – методом освобождения от роялти; – методом преимущества в прибылях. Метод избыточных прибылей основан на посылке о том, избыточные прибыли приносят предприятию неотраженные в балансе нематериальные активы, которые обеспечивают доходность на активы и на собственный капитал выше среднеотраслевого уровня. Этим методом оценивают преимущественно GOODWILL. Метод освобождения от роялти. Этот метод обычно используется для оценки стоимости патентов и лицензий. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Согласно данному методу стоимость интеллектуальной собственности представляет собой текущую стоимость потока будущих платежей по роялти в течение экономического срока службы патента или лицензии. Размер роялти определяется на основании анализа рынка. Этот метод несет черты как доходного, так и рыночного подходов. Метод преимущества в прибыли. Часто этим методом оценивается стоимость изобретений. Стоимость изобретений определяется тем преимуществом в прибыли, которое ожидается получить от их использования. Под преимуществом в прибыли понимается дополнительная прибыль, обусловленная оцениваемым нематериальным активом. Она равна разнице между прибылью, полученной при использовании изобретений, и той прибылью, которую производитель получает от реализации продукции без использования изобретения. Это ежегодное преимущество в прибыли дисконтируется с учетом предполагаемого времени его получения. Сравнительный подход Сравнительный подход используется при оценке рыночной стоимости нематериальных активов исходя из данных о недавно совершенных сделках с аналогичными нематериальными активами. Метод базируется на принципе замещения, согласно которому рациональный инвестор не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта, обладающего такой же полезностью, что и данный объект. Поэтому цены продажи аналогичных объектов служат исходной информацией для расчета стоимости данного объекта. Расчеты методами, использующими сравнительный подход, осуществляются по следующим этапам. Этап 1. Изучение соответствующего рынка и сбор информации о недавних сделках с аналогичными объектами на данном рынке. Точность расчетов в значительной мере зависит от количества и качества собранной информации. Когда информации достаточно, необходимо убедиться, что проданные объекты действительно сопоставимы с оцениваемыми нематериальными активами по своим функциям и параметрам. Этап 2. Проверка информации. Необходимо убедиться, прежде всего, в том, что цены не искажены какими-либо чрезвычайными (форс-мажорными) обстоятельствами, сопутствовавшими состоявшимся сделкам. Проверяется также достоверность информации о дате сделки, физических и других характеристиках аналогичных объектов. Этап 3. Сравнение оцениваемого объекта с каждым из аналогичных объектов и выявление отличия по дате продажи, потребительским характеристикам, местоположению, исполнению, наличию дополнительных элементов и т.д. Все различия должны быть зафиксированы и учтены. Этап 4. Расчет стоимости данных нематериальных активов путем корректировки цен на аналогичные нематериальные активы. В той мере, в какой оцениваемый объект отличается от аналогичного, в цену последнего вносят поправки с тем, чтобы определить, по какой цене мог быть продан объект, если бы обладал теми же характеристиками, что и оцениваемый объект. Затратный подход На основе затратного подхода определяют стоимость воспроизводства. Хотя при затратном подходе оцененная стоимость может значительно отличаться от рыночной стоимости, так как между затратами и полезностью нет прямой связи, тем не менее встречается немало случаев, когда оправдан именно затратный подход. Например: – для исчисления налога на имущество; – для целей страхования отдельных составляющих имущества; – при судебном разделе имущества между собственниками; – при распродаже имущества на открытых торгах; – для бухгалтерского учета основных фондов; – при переоценке основных фондов. В условиях России, где фондовый рынок только формируется и рыночная информация почти отсутствует, затратный подход часто оказывается единственно возможным. Главный признак затратного подхода – это поэлементная оценка, то есть оцениваемые нематериальные активы расчленяются на составные части, делается оценка каждой части, а затем стоимость всех нематериальных активов получают суммированием стоимостей его частей. При этом исходят из того, что у инвестора в принципе есть возможность не только купить данные нематериальные активы, но и создать их из отдельно покупаемых элементов. В зависимости от характера оцениваемых нематериальных активов применяют различные методы затратного подхода. Поэтому здесь речь идет об общей последовательности расчетов по данному подходу, выполняемых в несколько этапов. Этап 1. Анализ структуры нематериальных активов и выделение их составных частей (компонентов), оценка стоимости которых будет производиться дифференцированно различными методами. Если нужно оценить предприятие в целом, а не только его нематериальные активы, то в нем выделяют такие компоненты, как: основные фонды (земля, здания, сооружения, машины и оборудование), оборотные материальные средства, денежные средства. Этап 2. Выбор наиболее походящего метода оценки стоимости для каждого компонента нематериальных активов и выполнение расчетов. Для определения стоимости земельного участка применяют специальные методы, известные из теории оценки недвижимости, или расчеты ведут по ценам за 1 кв. м, применяемым при исчислении земельного налога. Этап 3. Оценка реальной степени износа компонентов нематериальных активов. Термин «износ» в теории оценки понимается как утрата полезности объекта, а следовательно, и его стоимости по различным причинам, то есть не только вследствие фактора времени. Этот термин в ином смысле употребляется в бухгалтерском учете, где под износом или амортизацией понимается механизм переноса издержек на себестоимость продукции на протяжении нормативного срока службы объекта. Этап 4. Расчет остаточной стоимости компонентов нематериальных активов и суммарная оценка остаточной стоимости всех нематериальных активов. Остаточная стоимость на дату оценки получается вычитанием из стоимости размера накопленного износа. Применительно к таким объектам, как ноу-хау и изобретения, аннуитетом служат платежи роялти, то есть ежегодно выплачиваемые предприятием-лицензиатом суммы обладателю ноу-хау или патента (лицензиару), согласно заключенному между ними договору. Фактически роялти – вознаграждение продавцу, определенное по фиксированной ставке, проценту от дохода, прибыли или стоимости в зависимости от договоренности субъектов сделки. Обычно роялти берется в размере от пяти до двадцати процентов дополнительной прибыли, полученной предприятием, купившим и использовавшим нематериальные активы. Но это справедливо лишь для крупномасштабных производств и для случаев, когда помимо данных нематериальных активов в технологии производства нового или обновленного продукта задействованы также несколько других. Когда же нематериальные активы в рассматриваемой технологии являются единственным и главным элементом новизны, оригинальности или экономичности выпускаемой продукции, то эти проценты существенно занижают фактическую стоимость нематериальных активов. Роялти, выполняя функцию определителя не стоимости нематериальных активов, а размера вознаграждения, как фиксированный процент от прибыли распространяется на весь жизненный цикл данных нематериальных активов. Роялти как элемент расчета размера вознаграждения имеет глубокий экономический смысл, стимулируя владельца нематериальных активов поддерживать его реализацию в производстве, постоянно его адаптировать к изменяющимся условиям производства и рыночной конъюнктуры. Ставка роялти такова, что выплаты по ней обычно не являются для производителя ощутимой потерей, а владельцу нематериальных активов периодически начисляется относительно высокая сумма. Поэтому ставки роялти определены, с точки зрения автора, как стихийно сложившийся и принятый в международной практике компромисс между интересами производителя и изобретателя, владельца и покупателя. Причем этот компромисс исторически сложился во времена полного диктата производителя и относительной слабости правовых и рыночных позиций изобретателей и владельцев. В прежнее время организация внедрения нововведений представляла большую проблему. И если на данном производстве владельцу патента отказывали во внедрении, то шансов внедрить нематериальные активы в другом месте, как правило, было крайне мало. Сейчас положение в мире существенно меняется в пользу владельцев нематериальных активов: – различные компании и фирмы организуют системы поиска, генерации и фильтрации полезных идей; – создается множество венчурных фирм; – нематериальные активы закладываются в многочисленные инвестиционные проекты; – информационные системы и издания рекламируют новые высокоэффективные идеи. Дальновидные бизнесмены продают ценные патенты лишь при острой необходимости и в последнюю очередь. Хорошие идеи стали «сытно» кормить своих владельцев, превратились в дорогой товар. Методология оценки нематериальных активов с использованием роялти предполагает знание всего жизненного цикла объекта, реально предсказать который бывает почти невозможно. Тем более не удается обычно достоверно рассчитать массу прибыли по всем жизненному циклу нематериальных активов ввиду того, что, как правило, не удается обосновать ожидаемое моральное старение нематериальных активов. Поэтому использование роялти для расчетов стоимости нематериальных активов представляется неэффективным. Более правильным представляется расчет стоимости нематериальных активов с использованием массы прибыли за некий обозримый период (лишь несколько лет). Но прибыль, полученную от реализации данных нематериальных активов, было бы разумнее делить поровну между продавцом и покупателем нематериальных активов в течение определенного срока, владельцем нематериальных активов и производителем продукции, его содержащей. Методика оценки стоимости нематериальных активов, применяемая автором, отличается от большинства известных тем, что базируется на принципе обоюдной и равной выгоды для обоих субъектов сделки – продавца и покупателя, а также на принципе равной выгоды, получаемой фактическим владельцем. А также тем, кто реально будет получать доход от использования нематериальных активов, но не будет владеть им. Это говорит о том, что стоимость нематериальных активов автором определяется из расчета половины массы чистой прибыли, получаемой от их практической реализации. Поэтому все сложности расчетов у автора сводятся к определению массы чистой прибыли, получаемой от практической реализации данных нематериальных активов, к определению удельного веса нематериальных активов в массе других активов, влияющих на прибыль, и определению расчетного периода. При этом применяется широкий арсенал методов и методик, разработанных другими авторами, в том числе – при необходимости – и затратные методы. Проблема определения платежей за использование ноу-хау, изобретения или другого объекта интеллектуальной собственности заключается в том, что для их внедрения в производство требуются инвестиции. Чистый доход от использования ноу-хау или изобретения является частью чистого дохода от реализации определенного инвестиционного проекта. Поэтому сначала разрабатывается инвестиционный проект, составляется бизнес-план, в котором рассчитывают ожидаемый ежегодный чистый доход. Затем выделяют ту часть чистого дохода, которую можно отнести к используемому объекту интеллектуальной собственности. Применяемый при этом долевой коэффициент рассчитывается с учетом фактора получения экономии. Так, применение ноу-хау или изобретения дает прирост чистого дохода предприятия за счет таких факторов, как снижение себестоимости продукции, увеличения объема продаж, увеличения цены за продукцию за счет роста качества. Нужно также иметь в виду, что применение некоторых ноу-хау позволяет снизить величину налога на прибыль. Далее надо решить, какая часть рассчитанного дохода пойдет в оплату обладателю (автору) ноу-хау или изобретения. Вот эта величина и будет использована в формуле (+) как чистый доход Е. Задача упрощается, если инвестиции не требуются. Например, что при оценке стоимости товарного знака, приобретаемого предприятием у другой авторитетной фирмы, достаточно рассчитать прирост чистого дохода предприятия вследствие увеличения цены и расширения рынка сбыта, но при этом нужно вычесть дополнительные расходы на удовлетворение требований обладателя товарного знака. Кстати, стоимость товарного знака может измеряться значительной суммой. Так, американская компания «Додж» заплатила компании «Крайслер» 74 млрд. долларов за приобретение ее товарного знака. Стоимость товарного знака водки «Столичная» оценена экспертами в 400 млн. долларов, что равно десятилетнему объему продаж водки, реализуемой нашими производителями за рубежом. Особое внимание следует обратить на выбор ставки дисконта. Как уже отмечалось, ставка дисконта складывается из безрисковой ставки rбр и премии за риск rр, то есть r – rбр + rр . Когда оцениваются объекты интеллектуальной собственности, премия за риск выбирается повышенной, так как вложения в эти объекты отличаются большой рискованностью. Срок полезного применения объекта интеллектуальной собственности n оценивается предприятием самостоятельно и зависит от сроков старения передаваемых знаний (опыта) и возможного раскрытия их конфиденциальности. Этот период соответствует двадцатилетнему периоду действия патента РФ на изобретение или семнадцатилетнему сроку действия патента США. При определении срока действия договор на передачу ноу-хау в международной практике принятым считается срок, равный пяти годам, а по отдельным договорам он изменяется в пределах от двух до десяти лет. Стоимость деловой репутации предприятия или гудвилла определяется методом избыточной рентабельности, который можно рассматривать как частный случай метода капитализации. Оценку гудвилла выполняют как составную процедуру оценки стоимости предприятия в целом. Исходят из того положения, что гудвилл – это те нематериальные активы, благодаря которым рентабельность собственного капитала предприятия превышает среднеотраслевую рентабельность. Расчеты выполняют в такой последовательности: 1. Анализируют данные о результатах деятельности предприятий отрасли, к которой относится данное предприятие, и вычисляют среднее по отрасли значение показателя рентабельности собственного капитала (отношение чистой прибыли к собственному капиталу предприятия). 2. Определяют чистую прибыль предприятия при среднеотраслевом уровне рентабельности, для чего среднеотраслевой показатель рентабельности умножают на собственные средства предприятия; 3. Определяют избыточную прибыль, при этом из фактической чистой прибыли вычитается чистая прибыль при среднеотраслевой рентабельности; 4. Методом капитализации, то есть делением избыточной прибыли на коэффициент капитализации, определяют стоимость гудвилла. Имеется целый ряд нематериальных активов, стоимость которых может быть оценена только на основе затратного подхода. Методом расчета сметных затрат определяется и учитывается стоимость таких нематериальных активов, как целевые организационные расходы, стоимость результатов НИОКР, стоимость промышленных образцов, стоимость лицензий на право заниматься определенными видами деятельности и т.д. Стоимость определяется как итог затрат по схеме расходов плюс прибыль. Оценка стоимости НМА при оценке бизнеса предприятияНематериальные активы делятся: •Интеллектуальная собственность (ИС). •Имущественные права. •Отложенные, или отсроченные, расходы. •Цена фирмы (гудвилл).  Подходы и методы оценки стоимости нематериальных активов и интеллектуальной собственностиГруппы нематериальных активов: объекты интеллектуальной собственности, имущественные права, организационные (отложенные, отсроченные) расходы, деловая репутация (гудвилл) или цена фирмы. Цели оценки. Виды стоимости. Доходный подход к оценке нематериальных активов. Метод избыточных прибылей. Метод дисконтирования денежных потоков. Метод освобождения от роялти. Метод дробления прибыли. Метод преимущества в прибылях. Затратный подход к оценке нематериальных активов. Метод стоимости создания. Метод выигрыша в собственности. Сравнительный подход к оценке нематериальных активов. Оценка средств индивидуализации предприятия: оценка товарного знака и знака обслуживания. Подходы и методы оценки стоимости нематериальных активов и интеллектуальной собственностиВопросы для обсуждения 1. Группы нематериальных активов. 2. Доходный подход к оценке нематериальных активов. 3. Метод избыточных прибылей. 4. Метод дисконтирования денежных потоков. 5. Метод освобождения от роялти. 6. Метод дробления прибыли. 7. Метод преимущества в прибылях. 8. Затратный подход к оценке нематериальных активов. 9. Метод стоимости создания. 10. Метод выигрыша в собственности. 11. Сравнительный подход к оценке нематериальных активов. 12. Оценка средств индивидуализации предприятия. Решение задач по теме «Оценка стоимости нематериальных активов и интеллектуальной собственности», предложенных преподавателем. РЫНОЧНАЯ СТОИМОСТЬ ИЗОБРЕТЕНИЯ•Стоимость изобретения определяется по следующей формуле:  Сравнительная характеристика методов оценки, их преимуществ а и недостатки

Цена лицензии на базе роялти:

где d — ставка дисконтирования Список литературы и источников на тему "Оценка НМА в оценочной деятельности"

Другие похожие работы

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,|

|