|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Объект оценки в оценке стоимостиАнализ данных по землевладению при проведении оценки стоимостиКак только продажи стратифицированы и цены выражены в соответствующей общей единице сравнения, можно определить характер и тенденции изменения стоимости землевладений. Для выявления и наглядного представления этих тенденций используется три способа — нанесение данных о сделках с землей на карту стоимости, расчет описательных статистик и графическое изображение данных о стоимости земли. Нанесение на карту данных о стоимости земли. Карты, на которых нанесены данные о продажах земельных участков и другая рыночная информация, дают адекватную картину характера колебаний стоимости земли. Во многих юрисдикциях нанесение данных о заключенных сделках на карты стоимости земли вошло в установившуюся практику. Перед инвентарной проверкой конкретного района можно затребовать карты, показывающие такую рыночную информацию, как цена продажи, цена продажи за единицу сравнения, дата продажи и коэффициент цены продажи, полученный при текущей оценке. Вместо номинальных цен продаж на карту можно нанести цены продаж, приведенные к дате оценки, если таковые данные есть. На более сложном уровне первичная обработка информации с помощью компьютера позволяет создать карты, показывающие выборочные данные в желаемом объеме и формате. Перед инвентарной проверкой или переоценкой какого-то района можно затребовать подготовку карт землевладений с нанесением сведений о продажах и другой выборочной информации. Хотя это и требует значительных затрат, компьютеризованные картографические системы, наряду с другими преимуществами, обеспечивают эффективный анализ землевладений и являются хорошим подспорьем в работе. Описательные статистики. Описательные статистики, весьма полезный инструмент при анализе характера и тенденций изменения стоимости земли, включают в себя: число неосвоенных земельных участков; количество продаж; меры центральной тенденции, в частности медиана и среднее; показатели дисперсии, например диапазон отклонений, среднее отклонение, стандартное отклонение. Показатели основной тенденции и дисперсию необходимо рассчитывать для цен продаж (или других показателей рыночной стоимости), отнесенных к общим единицам сравнения. Таким образом, меры центральной тенденции будут показывать типичную или среднюю цену продажи за единицу. Аналогично мера дисперсии покажет уровень колебания, выраженный в стандартных единицах. Таблица 3 Описательные статистики оценки стоимости земли

Продолжение таблицы 3

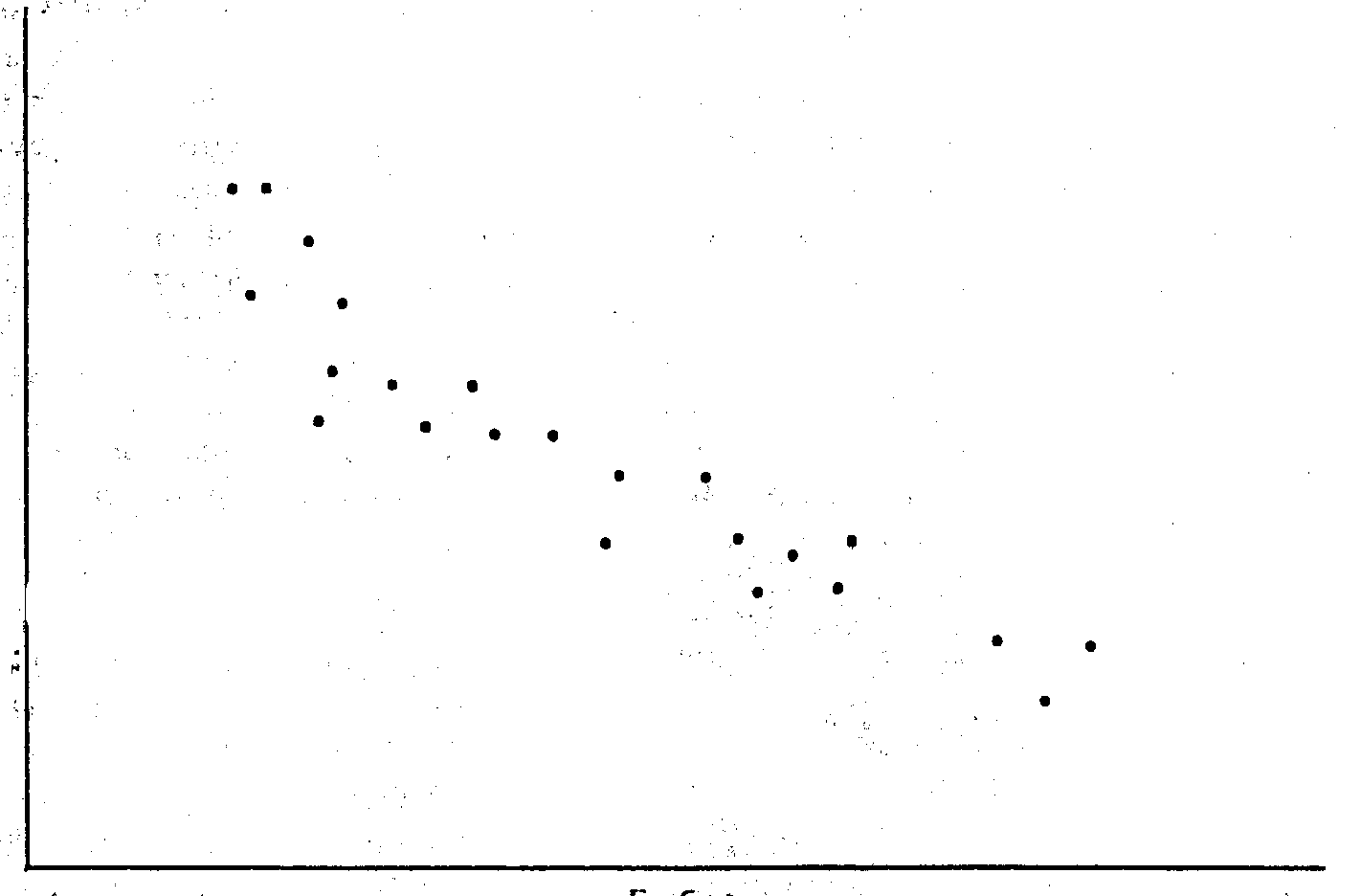

В табл. 3 приведены некоторые из этих статистик для гипотетических данных по стратам. Статистический анализ полезен с разных точек зрения. Во-первых, количество продаж по каждой категории говорит, какие категории содержат достаточное число сделок. В таблице приведен пример, из которого видно, что по категориям многоквартирных жилых зданий и крупных коммерческих объектов число продаж по отдельным рынкам недостаточно, и эти категории можно в дальнейшем анализе объединить. Во-вторых, меры центральной тенденции (медиана) и дисперсии (среднее отклонение) дают хорошее представление не только о типичной цене продажи за единицу сравнения, но, кроме того, и о согласованности данных, а следовательно, об уровне достоверности расчетных показателей основной тенденции. Например, на рыночной зоне 04 сравним среднее отклонение цены продажи за 1 кв.метр по участкам, предназначенным под жилые автофургоны, и участкам, которые, в соответствии с зонированием отведены под мелкие коммерческие структуры. Очевидно, что медианная цена продажи за единицу площади будет служить более надежным показателем рыночной стоимости для первой категории, чем для второй. В результате выясняется, что с оценкой участков под жилые автофургоны больших проблем не будет, участки под коммерческое использование потребуют проведения более детального анализа. Графический анализпозволяет выявить постоянные взаимосвязи между данными, что облегчает определение величины поправок. Вообще, цена продажи за единицу площади является зависимой переменной, и ее следует откладывать по вертикальной оси графика. В качестве независимой переменной можно принять любую другую переменную, по которой есть достаточная информация; она будет откладываться по горизонтальной оси. Одной из переменных, представляющих особый интерес, является количество единиц сравнения, т.е. количество квадратных метров, протяженность фронтальной границы в метрах или число сооружений, которое можно возвести на данной площади Часто наблюдается отрицательная зависимость между числом единиц сравнения и ценой продажи за единицу: чем больше число единиц, тем ниже цена за единицу, по крайней мере до некоторой определенной величины. B графическом виде эта зависимость дает кривую (в виде плотного разброса данных) с наклоном вниз — стандартную кривую рыночного спроса, показанную на рис. 3. График такого рода помогает наглядно представить соотношение и внести надлежащие поправки в таблицы оценки земли. Цена продажи за метр протяженности фронтальной границы, руб.

Глубина, м Рис. 3.График цены продажи за метр протяженности фронтальной границы Другую информацию о землевладении – например, расстояние до центральной деловой части города или до другого центра, оказывающего влияние на стоимость участка, данные о глубине участка и т.д. – можно проанализировать тем же способом. Анализ местоположения земли при ее оценкеГеографы и экономисты с начала XIX в. изучают конструктивное влияние местоположения земельной собственности на ее стоимость. Основополагающей работой в этой области является монография под названием «Изолированное государство» (Dеr Isolierte Staat), написанная Иоганном Гейнрихом фон Тьюненом, немецким земельным бароном и экономистом. На основании данных, собранных в собственных владениях, фон Тьюнен классифицировал каждый вариант землепользования по расположению участка относительно центра города, учитывая транспортные расходы и цены каждой культуры или продукта, получаемого от эксплуатации земли. Фон Тьюнен сделал следующие допущения: 1) в «изолированном государстве» доминирующая роль принадлежит единому центру города; 2) оно отрезано от остального мира и со всех сторон окружено пустыней; 3) город расположен на голой равнине, где плодородность земли и подъезды отовсюду одинаковы; 4) фермеры снабжают город своей продукцией в обмен на промышленные изделия; 5) транспортные расходы строго пропорциональны расстоянию; 6) все фермеры стремятся получить максимальную прибыль, регулируя количество собираемого урожая таким образом, чтобы удовлетворить потребности центрального рынка. Все эти допущения исходят из сельскохозяйственной направленности землепользования, которую можно представить в виде концентрических кругов, расходящихся от центра города, причем интенсивность землепользования убывает с удалением от центра. Хотя допущения фон Тьюнена и нереальны в современном мире, они, в известной мере, описывают модель сельскохозяйственного землепользования вокруг многих относительно изолированных городов. Особый интерес представляет модель роста городов Эрнста В. Бургесса, разработанная на основе наблюдений, сделанных в Чикаго в начале нынешнего века. В отличие от фон Тьюнена, который рассматривал землепользование как статичную систему, Бургесс, который жил во время бурного роста экономики и развития технологии, выдвинул теорию постоянного изменения характера землепользовании и стоимости земли. Он предположил, что концентрические круги землепользования существовать будут, но с ростом города они будут «выталкиваться наружу». Зона деловой жизни города будет расширяться, и, соответственно, будет отодвигаться зона жилой застройки, где проживает основная масса рабочих, которые будут вынуждены добираться до работы, преодолевая несколько большие расстояния. Современные экономисты несколько преобразовали модели фон Тьюнена и Бургесса; новейшие концепции учитывают социальные условия, существующую транспортную систему и другие факторы. Коммерческие структуры, региональные торговые центры и другие достижения современного стиля жизни не вписываются в модель концентрических кругов. Местоположение все еще играет первостепенную роль в определении стоимости землевладений, но отражать это влияние на моделях стало гораздо сложнее. Стоимость земельных участков, по физическим параметрам очень похожих, может сильно отличаться, даже когда эти участки расположены в нескольких кварталах друг от друга, не говоря уже о расстоянии в несколько миль. В большинстве городских районов на стоимость земельных участков совокупно воздействуют несколько факторов, и такое воздействие, как правило, нелинейно. При построении модели оценки необходимо учитывать все эти факторы. Бизнес и предприятие как объект оценкиК объектам оценки относятся:

В зависимости от объекта оценки, учитывая особенности методики и технологии, можно выделить несколько направлений специализации или видов оценочных работ, например, оценка станков, машин, оборудования, транспортных средств; оценка нематериальных активов и интеллектуальной собственности; оценка недвижимости и земли, оценка предприятия (бизнеса). Особое место среди объектов оценки занимает бизнес (предприятие, организация, компания). При оценке бизнеса объектом выступает деятельность направленная на получение прибыли и осуществляемая на основе функционирования имущественного комплекса предприятия. Предприятие, организация является объектом гражданских прав (ст. 132 ГКРФ), вступает в хозяйственный оборот, участвует в хозяйственных операциях. В результат возникает потребность в оценке его стоимости. В состав имущественного комплекса предприятия входят все виды имущества, предназначенного для реализации его целей, для осуществления хозяйственной деятельности, для получения прибыли, в том числе недвижимость (земельные участки, здания, сооружения), машины, оборудование, транспортные средства, инвентарь, сырье, продукция, а также имущественные обязательства, ценные бумаги, нематериальные активы и объекты интеллектуальной собственности, в том числе фирменное наименование, знаки обслуживания, патенты, лицензии, ноу-хау, товарные знаки. Поэтому при оценке бизнеса оценщик оценивает предприятие в целом, определяя стоимость как его собственного капитала, так и отдельные части имущественного комплекса (активы и обязательства). Предприятие как объект оценки должно иметь чётко определенные границы, будучи сложной системой, оцениваемый бизнес включает разнообразные составные части. В структуру предприятия могут входить цеха, участки, обслуживающие хозяйства, специальные подразделения, конторские строения, средства связи и коммуникации, которые могут располагаться на разных площадях и даже в разных регионах. Большое значение имеет организационно-правовая форма существования предприятия. Объектом оценки могут быть объединения, холдинги, финансово-промышленные группы. В этом случае в рамках одного бизнеса объединяются несколько дочерних компаний, отделений, филиалов. Для правильной оценки необходимо проследить формирование денежных потоков и направление их движения, а также права и роль каждого подразделения. Необходимо также выяснить, входят ли в состав объекта оценки подразделения социально-культурной сферы, имеются ли объекты общенационального значения. При оценке бизнеса надо учитывать то, что предприятие будучи юридическим лицом одновременно является и хозяйствующим субъектом, поэтому его стоимость должна учитывать наличие определенных юридических прав. Это является одной из основных особенностей бизнеса как объекта оценки. Другая отличительная особенность заключается в том, что оценивая бизнес оценщик должен определить стоимость как имущественного комплекса (его материально-вещественную составляющую) так и эффективность самого процесса получения дохода и создания увеличения стоимости в рамках оцениваемого объекта (финансовую, управленческую составляющую). Основу любого бизнеса составляет капитал, который функционирует в рамках определенных организационных структур — предприятий (организаций). Поэтому, оценивая бизнес, оценщик определяет стоимость собственного капитала и как фактора производства, и как квинтэссенцию бизнеса с учетом его организационно-правовой формы, отраслевых особенностей и нематериальных активов. Например, при оценке бизнеса ОАО определяется рыночная стоимость 100% пакета обыкновенных голосующих акций, составляющих капитал этого общества. Владелец бизнеса имеет право продать его, заложить, застраховать, завещать. Таким образом, бизнес становится объектом сделки, товаром со всеми присущими ему свойствами. Как всякий товар, бизнес обладает полезностью для покупателя. Прежде всего он должен соответствовать потребности в получении доходов. Как и у любого другого товара, полезность бизнеса осуществляется в пользовании. Следовательно, если бизнес не приносит дохода собственнику, то теряет для него свою полезность и подлежит продаже. И если кто-то другой видит новые способы использования бизнеса, иные возможности получения дохода, то возникает спрос на бизнес, и он становится товаром. В то же время получение дохода, воспроизводство или формирование альтернативного бизнеса, нового предприятия сопровождается определенными затратами. Полезность и затраты в совокупности составляют ту величину, которая является основой рыночной стоимости, рассчитываемой оценщиком16. Таким образом, бизнес как определенный вид деятельности и предприятие или организация как его организационная форма в рыночной экономике, удовлетворяют потребности собственника в доходах, для получения которых затрачиваются определенные ресурсы. Бизнес (предприятие) обладает всеми признаками товара и может быть объектом купли-продажи. Но это — товары особого рода их особенности обуславливают принципы, подходы и методы их оценки. Профессиональный оценщик в своей деятельности всегда руководствуется конкретной целью. Четкая, грамотная формулировка цели позволяет правильно определить вид рассчитываемой стоимости, выбрать метод оценки. Как правило, цель оценки состоит в определении какого-либо вида оценочной стоимости, необходимой клиенту для принятия инвестиционного решения, для заключения сделки, для внесения изменений в финансовую отчетность и т. п. В проведении оценочных работ заинтересованы различные стороны, от государственных структур до частных лиц: контрольно-ревизионные органы, управленческие структуры, кредитные организации, страховые компании, налоговые фирмы и др. организации, частные владельцы бизнеса, инвесторы и т. п17. Стороны, заинтересованные в проведении оценочных работ, стремясь реализовать свои экономические интересы, определяют цели оценки. Оценку бизнеса проводят в целях:

Если же объектом сделки является какой-либо элемент имущества предприятия, а также, если определяется налог на имущество и т. п., то отдельно оценивается необходимый объект, например, недвижимость, машины и оборудование, нематериальные активы18. Оценка стоимости отдельных элементов имущества предприятия проводится в следующих случаях:

Оценка стоимости оборудования необходима в следующих случаях:

Оценка стоимости фирменного знака или других средств индивидуализации предприятия и его продукции (услуг) производится:

Таким образом, обоснованность и достоверность оценки во многом зависит от того, насколько правильно определена область использования оценки: купля-продажа, получение кредита, страхование, налогообложение, реструктуризация и т. д. Кроме ситуаций, в которых оценка является реализацией права государства, субъектов РФ, муниципальных образований или физических и юридических лиц на проведение оценки принадлежащих им объектов оценки, есть случаи, требующие обязательной оценки. Обязательность проведения оценки прописана в Федеральном законе об оценочной деятельности в Российской Федерации (ст. 8). Объект оценки стоимости земельных участков1.1.1. Объектом оценки стоимости земли является территория или поверхность земной коры с расположенным на ней почвенным слоем и растительностью. Объектом оценки стоимости земли также могут быть нематериальные активы, дающие права на использование земельных участков, например, право аренды, право застройки, земельные паи, доли и др. 1.1.2. Земля может оцениваться как: - природный ресурс (природный объект); - объект недвижимости. 1.1.3. Земля как природный ресурс представляет собой нерукотворное благо, обладающее рядом полезностей для определенного сообщества людей. Такими полезностями могут быть: возможность проживания, возможность коллективного использования определенных благ, связанных с данной территорией, например, водных источников, сложившегося природного и архитектурного ландшафта и др. 1.1.4. Земля как природный ресурс может обладать ценностью при отсутствии рыночной стоимости, так как не все связанные с ней полезности могут быть проданы на открытом рынке. 1.1.5. Земля как объект недвижимости представляет собой земельный участок или территорию с фиксированными границами, которая обладает рядом полезностей для конкретных людей, например, таких как возможность получения дохода от использования земли, возможность проживания и т.д. 1.1.6. Данные полезности могут быть проданы на открытом рынке, а земельный участок может быть товаром, обладающим рыночной стоимостью, определяемой его полезностью для участников рынка. 1.1.7. Различия в расчете показателей ценности земли как природного ресурса и стоимости земли как товара заключается в применении специальных приемов, позволяющих выявить ценность благ, рынок которых отсутствует. Данные технологии основаны на моделировании суррогатных рынков и выявлении субъективных предпочтений потребителей. Описание объекта оценки - транспортного средстваНаименование: легковой автомобиль, седан Марка: Toyota Ist Цвет: серебристый Государственный номер: А777АА Год выпуска: декабрь 2005 г. Пробег с момента выпуска: 88000 км Расход топлива в городском цикле при 60 км/ч: 10,0 л на 100 км Объем двигателя: 1,4 л Мощность двигателя: 120 Объем топливного бака: 45л АКПП Осмотром установлено: 1. Кузов, стекла, лакокрасочное покрытие: без существенных повреждений; 2. Органы управления: в комплекте, в рабочем состоянии;

Описание объекта оценки на примере машин и оборудованияИдентификация объектов оценки на предмет установления тождественности между существующим в реальности оборудованием и документацией проводилась 01.10.2014 г. В ходе осуществления оценки авторами отчета была собрана информация о технических характеристиках оцениваемого имущества: габаритных размерах, массе, долговечности, ремонтопригодности, текущем состоянии, комплектности и величине износа на момент проведения оценки. Соответствующая информация была собрана в виде технической документации и справочной информации. Резюме:

Компактная поломоечная машина RA55К40 предназначена для профессиональной уборки малых и средних площадей. Малые габариты и вес позволяют легко управлять машиной, а система «бак в баке» и инновационный способ крепления водосборной рейки способствуют отличной маневренности. Кроме того, как и всю технику columbus, эту серию отличают мощность, эргономичность, маневренность и привлекательная цена. Поломоечная машина RA55K40 оснащена дисковой щеткой. Особенность конструкции заключается в оригинальном креплении всасывающей балки к корпусу машины, что позволяет убирать моющую поверхность при малых углах разворота. Высокая производительность – оптимальная эксплуатация машины обеспечивается на площадях от 600 до 1 500 кв.м. Компактная конструкция – машина в рабочем состоянии с балкой проходит сквозь стандартные дверные проемы шириной 800 мм., а в транспортном положении может перевозиться на пассажирских лифтах. Простота обслуживания – основные изнашивающиеся части заменяются без инструмента, а бак для грязной воды черного цвета упрощает поддержание машины в привлекательном виде; складная рукоятка. Цельный корпус из полипропилена низкого давления. Простота обучения персонала и применения – объединенная рукоятка управления обеспечивает выбор всех режимов работы. Удобство хранения – машина занимает мало места. Форма машины позволяет легко ее транспортировать по ступенькам даже одному человеку. Крышка бака открывается на 90 %, что обеспечивает легкий доступ. Оптимальная рабочая ширина 55 см. подходит для широкого спектра работ. Мощный механический привод на щетку. Напряжение сети составляет 230 В. Потребляемая мощность: 1.55 кВт, рабочий вес: 105 кг. Теоретическая производительность составляет 2 200 кв.м/ч. Объем баков чистой/грязной воды: 40/40 л., раздельные баки чистой и грязной воды Уровень шума: 66 дБ. Аналогичная линия поставляется предприятием FIMAP SpA (Италия, http://www.kiit.ru/katalog/brands/fimap/ ), в России дилер ЗАО «Компания инноваций и технологий», в Тольятти АО «Компания инноваций и технологий». Технические характеристики приведены на сайте компании-изготовителя: (http://www.columbus-clean.com). Адрес компании-изготовителя в Германии: G. Staehle GmbH u. Co. KG columbus Reinigungsmaschinen. P.O. Box 50 09 60, D-70 339 Stuttgart. Mercedesstra?e 15, D-70 372 Stuttgart. Описание объекта оценки недвижимостиПравовые характеристики В данном разделе описываются все имеющиеся правоотношения в отношении объекта оценки и отдельных его составляющих. Указываются виды прав и обременений, субъекты прав, срочность прав, реквизиты правоустанавливающих и правоподтверждающих документов. При наличии инвестиционного контракта указываются права и обязательства сторон, условия их изменения. Все документы, описывающие права на объект оценки приводятся в приложении к отчету. Физические характеристики. Описание объекта должно включать необходимые и достаточные ценообразующие факторы объекта оценки. Описание объекта оценки должно содержать следующие разделы: идентификацию объекта оценки, описание местоположения, описание земельного участка и описание улучшений. В разделе идентификации однозначно и кратко на основе поставленной задачи формулируется объект оценки. В частности указывается наименование, точный адрес, состав объекта оценки. Местоположение Выбор границ описания и анализа местоположения определяется территориальными границами влияния внешней среды на стоимость объекта. Наиболее существенными и типичными факторами местоположения являются следующие:

Для каждого типа объектов с точки зрения функционального назначения и класса имеет место своя совокупность ключевых ценообразующих факторов местоположения, которые должны быть выявлены при анализе рынка и представлены в данном разделе. Для оценки в целях вовлечения в инвестпроект необходимо учесть динамику изменения факторов, формирующих стоимость, так как объект будет введен в эксплуатацию только через длительный срок (обычно 2-3 года), когда, например, новое строительство аналогичных объектов и усиление конкуренции или развитие района может изменить соотношение спроса и предложения. Описание объекта оценки недвижимости оцениваемых прав и окружения

Описание объекта оценки оцениваемых прав и окружения для целей оценки

Описание объекта оценки оцениваемых прав и окружения объекта недвижимости

Описание объекта оценки оцениваемых прав и окружения объекта оценки

Описание объекта оценки при оценке стоимости предприятия бизнесаОписание объекта оценки, устанавливающее его качественные характеристики, представлено в таблице 5. Таблица 5. Описание объекта оценки.

Объект №2:

Объект №3

Объект №4

Сведения о техническом состоянии помещений, в котором оно находится, получены на основании визуального осмотра, информации. Фото объекта представлены в приложении настоящего исследования. Описание объекта оценки, оцениваемых прав и окружения при оценке недвижимости

4.2.Описание улучшений представляет собой подробное описание находящихся на земельном участке зданий и сооружений, а также имеющихся коммуникационных сетей, многолетних насаждений, водоемов и др. Описание улучшений должно содержать характеристики дома, характеристики квартиры (офиса) (табл. 5, 6), а также характеристику конструктивных элементов (табл. 7). Таблица 5 Описание объектов - аналогов для оценки стоимости недвижимости сравнительным подходом

Корректировки вносятся по принципу «лучше/хуже», при этом они могут быть как абсолютные, то есть оцененные в рулях, так и относительные – в процентах, например, лучше на 1000 руб. или хуже на 10% (коэффициент 0,9). При корректировке целесообразно использовать удельные показатели стоимости, например, арендную плату за один квадратный метр общей площади квартиры. Каждая корректировка сопровождается пояснением, результаты сводятся в табл. 18. Таблица18 Описание основных параметров здания как объекта оценкиТехническое обследование произведено с целью определения фактического состояния основных элементов строительных конструкций объекта оценки. Использованы результаты визуального технического осмотра и данные, предоставленные заказчиком.

Объект представляет собой одноэтажное кирпичное здание с рулонной мягкой кровлей. Здание имеет размеры по осям 15 х 20 м. В плане объект имеет прямоугольную форму. Особенности земли как объекта оценкиНа всех уровнях общественного развития земельная собственность воспринималась как символ богатства и власти, являясь основным объектом оценки. В соответствии с Гражданским кодексом РФ (ст. 130) земля является важнейшим видом и составной частью недвижимости, основой формирования любого недвижимого объекта. По мере углубления рыночных отношений в современной России земля постепенно становится товаром, то есть объектом хозяйственного оборота, и как любой товар земля должна иметь потребительскую и рыночную стоимость. Земля, прежде всего, будучи природным ресурсом, а затем пространственным базисом, средством производства и недвижимостью, обладает рядом специфических особенностей, которые необходимо знать оценщику и учитывать их в процессе оценки ее стоимости:

Все земли на территории Российской Федерации объединены в земельный фонд. Земельный фонд – это совокупность всех земель на определенной территории в пределах ее границ (в стране, области, районе и т.д.), являющихся объектами хозяйствования, собственности, владения, пользования и аренды. В различных сферах деятельности земля используется по-разному, поэтому земельный фонд подразделяют на категории земель, которые различают по двум признакам:

Следовательно, категория земель – это часть земельного фонда, выделяемая по основному целевому назначению, имеющая определенный правовой режим использования и охраны. Целевое назначение – это установленный законодательством порядок условия и предел использования земель для конкретных целей. Правовой режим категорий земель определяется правилами использования, охраны, учета и мониторинга, установленными земельными и другими видами законодательства, и распространяется на все земельные участки, включенные в определенные категории. Строительные и физические характеристики объекта оценки - недвижимосго имущества

Строительные характеристики объекта недвижимости при ее оценке:

Характеристика предприятия и его бизнеса

Список литературы и источников на тему "Объект оценки в оценке стоимости"

Другие похожие работы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

тыс. руб.

тыс. руб.

|

|