|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Начисление в финансовой математикеНакопление (рост) единицы за период - функция временной стоимости денегФактор накопления единицы за период позволяет ответить на вопрос о том, какой по истечении всего установленного срока будет стоимость серии равных сумм, депонированных в конце каждого из периодических интервалов. Можно уяснить, что означает данный фактор, рассматривая случай, когда вкладчик депонирует 1 долл. В конце каждого года в течение 4 лет при ставке 10% и ежегодном накоплении. Доллар, депонированный в конце первого года, будет приносить процент в течение последующих трех лет; доллар, депонированный по окончании второго года, в течение двух; в конце третьего года — в течение одного года; наконец, доллар, депонированный в конце четвертого года, вообще не принесет процента. Предположим, что студент колледжа по окончании каждого лета способен вносить 1000 долл. На счет, приносящий 10% годовых. К концу четвертого лета он получит 4641 долл., которые он может направить на первый взнос за квартиру в кондоминиуме. Предварительно рассчитанные таблицы Широкое применение накопления единицы за период привело к составлению соответствующих таблиц, показывающих данные факторы в расчете на 1 долл. Периодического депозита. В большинстве шестифакторных таблиц данный фактор приведен в колонке 2. Факторы рассчитаны при депонировании сумм в конце каждого периода. Формула накопления единицы за период:

где: Е — периодическая ставка процента; п — число периодов; S4 — накопление единицы за период. Тогда будущая стоимость аннуитета определится по формуле:

где: FVA- будущая стоимость аннуитета; PMT-платеж периода. Пример 2.7. Ежегодную прибыль в сумме 50 000руб. от объекта инвестиций инвестор вносит на специальный счет в банке под 20 % годовых с начислением процентов два раза в год.. Какая сумма прибыли будет аккумулирована по прошествии пяти лет со времени первого взноса ? Решение:

Подобную процедуру называют также расчетом фонда накопления капитала. Накопление денежной единицы за период и ее использование для целей оценки стоимостиНа основе использования данной функции определяется будущая стоимость серии равновеликих периодических платежей (поступлении). Расчет будущей стоимости обычного аннуитета. Базовые формулы при платежах в конце периода: а) при платежах (поступлениях), осуществляемых 1 раз в конце года:

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

Расчет будущей стоимости авансового аннуитета. Базовая формула: а) при платежах (поступлениях), осуществляемых 1 раз в начале года:

для (n+ 1)-го периода; б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

для (nk+ 1)-го периода. Накопление сложных процентов и дисконтирование в финансовой математикеТеория сложных процентов заключается в том, что периодический процентный доход на размещенный в банке депозит начисляется как на первоначальную сумму вклада, так и на проценты накопленные за предыдущие периоды (в этом заключается основное отличие от теории простых процентов). Дисконтирование – процесс определения текущей стоимости будущих денежных потоков с использованием ставки дисконтирования.

Накопленная сумма денежной единицы и ее использование для целей оценки стоимостиБазовые формулы: а) при начислении процентов 1 раз в год: FV = PV(1+i) n = PV (fvf, i, n), б) при более частом, чем 1 раз в год, начислении процентов: г ( — фактор накопленной суммы (будущей стоимости) денежной единицы при более частом, чем 1 раз в год, начислении процентов. Данная функция используется в том случае, если известна текущая стоимость денег и требуется определить ее накопленную сумму (будущую стоимость) на конец определенного периода при заданной ставке дохода на капитал. Накопленная сумма единицы - функция временной стоимости денегПри определении «ставки дохода на инвестиции» как основного финан- сового критерия во внимание следует принять эффект сложного процента. Сложный процент означает, что уже полученный процент, будучи положенным на депозит вместе с первоначальными инвестициям становится частью основной суммы. Поэтому в следующий период наряду с первоначальным депозитом он также приносит новый процент. Напротив, простой процент не предполагает получения процента на процент. Например, предположим, что 100 долл. Депонированы на счет, ставка по которому составляет 10% и этот процент накапливается раз в год. В первый год 100 долл. Принесут 10 долл. Процента (10% от 100 дол = 10 долл.). В конце первого года остаток составит 110 долл. (100 дол + 10 долл. =110 долл.). Если в течение второго года вся сумма в 110 долл. Будет оставаться на депозите, то во второй год процент составит уже 11 долл. (10% от 110 долл. = 11 долл.). По истечении 5 лет остаток составит уже 161,05 долл. При условии, что весь процент остается на депозите. Это показано в табл. 2.1. Для сравнения: при простом проценте ежегодный доход на инвестиции составит 10 долл.; поэтому через 5 лет накопленная сумма будет равна 150 долл. (100 долл. + 5 X 10 долл. = 150 долл.), что также видно из табл. 3.1. ТАБЛИЦА 2.1 Депозит 100,00 долл. — сложный и простой процент (ставка = 10%)

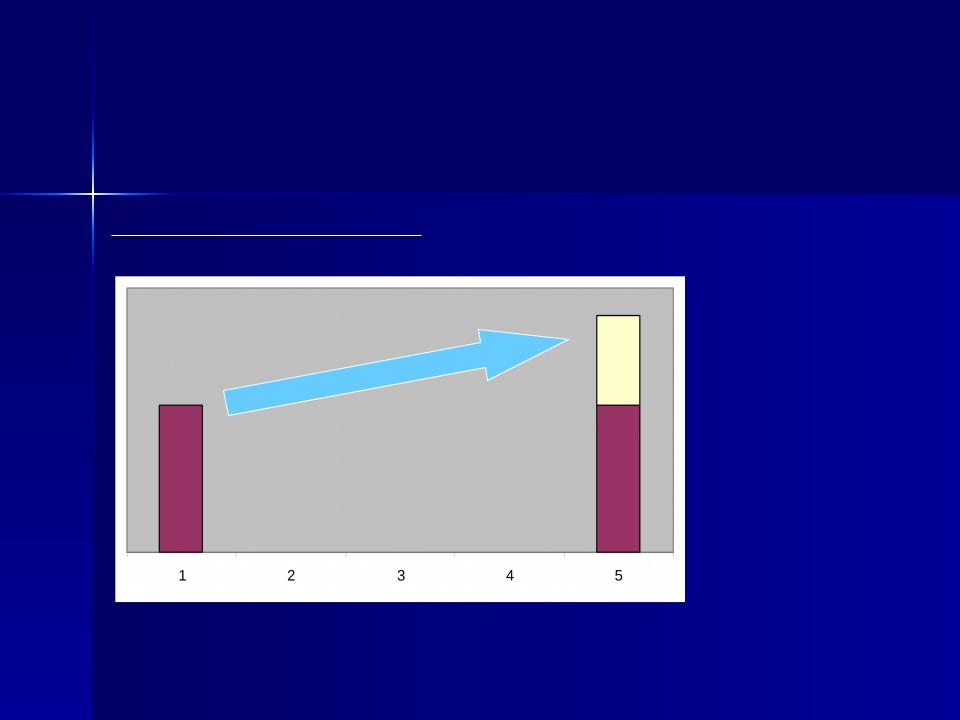

Сила сложного процента может быть показана на следующем примере. Если бы индейцы, продавшие в 1626 г. остров Манхэттен Питеру Миньюту за товары стоимостью 24 долл., инвестировали эти 24 долл. Под ежегодно накапливаемые 6%, то в 1983 г. сумма этих вложений составила бы почти 26 млрд.долл. Если бы индейцы инвестировали под ежегодно накапливаемые 7%, то остаток достиг бы астрономической суммы 741 млрд.долл. Логика сложного процента очевидна. Все деньги, которые оставлены на депозите, должны приносить процент. Более того, процент приносят только те деньги, которые оставлены на депозите. Эту инвестиционную логику необходимо твердо усвоить всем финансовым аналитикам и оценщикам. Рис. 2.1 показывает графически рост основной суммы сегодняшних вложений до расчетной будущей стоимости с учетом сложного процента. Предварительно рассчитанные таблицы сложного процента Поскольку сложный процент применяется очень часто и широко, инвесторы считают удобным и целесообразным воспользоваться стандартными таблицами, содержащими предварительно рассчитанные факторы сложного процента. Фактором (factor) называется одно из двух или более чисел, которые, будучи перемноженными, дают заданный результат. Если инвестор знает, какова будет стоимость 1 долл. к концу 23-го года при ежегодном накоплении 10%, то он также может узнать, какова будет стоимость 43,22 долл.

Рис. 2.1. Рост основной суммы по сложному проценту — умножив 43,22 долл. На стоимость 1 долл. к концу 23-го года., т.е. будущая стоимость денег определяется по формуле:

где: FV- будущая стоимость денег; PV- текущая стоимость денег; (1+E)n – фактор сложного процента. Во всех таблицах сложного процента используется формула:

где: Sn = сумма после п периодов; Е = периодическая ставка процента; п число периодов. Большинство «шестифакторных» таблиц сложного процента показывает рост 1 денежной единицы (доллара, рубля, евро) в колонке 1. Более частое накопление Нередко период накопления короче года. Накопление может происходить ежедневно, раз в месяц, в квартал или в полгода. Обычно устанавливается номинальная годовая ставка, например 10%, однако при более частом накоплении эффективная ставка процента повышается. Общая формула остается той же: Sn =(1 + Е)n, однако с учетом сокращения периода накопления в нее должны быть внесены изменения. При корректировке данной формулы число лет, на протяжении которых происходит накопление, умножается на его частоту в течение одного года; одновременно номинальная годовая ставка процента делится на частоту накопления. Результат покажет эффективную ставку процента за период накопления. Пример 2.3. Вклад в сумме 1000руб. размещен на 1 год под 10 % годовых. Проценты начисляются ежеквартально. Необходимо определить: периодическую ставку процента, будущую стоимость вклада, доход на капитал (Д). Решение: 1. 2. Доход = 1103,8 – 1000 = 103,8 руб. Накопленная сумма единицы в финансовой математикеОпределяет будущую стоимость текущих инвестиций, приносящих ежегодный процентный доход в размере i% в течение периода времениn. Фактор стоимости: (1 i)n

Наращение простых процентов и конверсия валюты в финансовой математикеПри возможности обмена рублевых средств на СКВ и наоборот целесообразно сравнить результаты от непосредственного размещения денежных средств в депозиты или опосредованно через другую валюту. Таким образом, имеются четыре варианта для наращения процентов: СКВ > СКВ (без конверсии) СКВ > Руб. > Руб. > СКВ (с конверсией) Руб. > Руб (без конверсии) Руб. > СКВ > СКВ > Руб. (с конверсией) Сначала рассмотрим операцию наращения простых процентов. Введем обозначения: Т -период операции, S0 - сумма депозита в рублях , V0 - сумма депозита в СКВ, ST – наращенная сумма в рублях, VT - наращенная сумма в СКВ, К0 - курс обмена в начале операции (курс СКВ в рублях), К1 - курс обмена в конце операции, i - годовая ставка процентов для рублевых сумм, j - годовая ставка процентов для конкретного вида СКВ. Рассмотрим два варианта кредитной операции с конверсией валюты. Вариант 1: СКВ > Руб. > Руб. >СКВ. Операция предполагает 3 шага: обмен валюты на рубли; наращение процентов на эту сумму, конвертирование в исходную валюту. Если инвестируется сумма V0, то после первого шага сумма в рублях равна V0 • К0, после второго шага наращенная сумма составляет V0 • K0 • (1+iТ), после третьего шага сумма в СКВ составит: VT=V0·K0·(1+iT)/K1 (18) Измерим доходность операции в целом. В качестве показателя доходности примем ставку простых процентов iэ, характеризующую рост суммы V0 до VТ : VT=V0·(1+iэT) Отсюда находим:

Если iэ <j, то целесообразнее использовать непосредственное наращение суммы в СКВ по ставке j. Операция с двойным конвертированием валюты выгодна при iэ >j; это условие можно записать в виде:

Вариант 2: Руб. > СКВ > СКВ > Руб. Если инвестируется сумма S0, то после обмена в СКВ она составит S0/К0, наращение по ставке j за время Т даст сумму S0/ К0 • (1 + jТ), после обмена на рубли получим: ST=S0 /K0·(1+jT) K1 (21) Доходность операции в виде годовой ставки простых процентов iэ определим из уравнения ST=S0·(1+iэT) ). Находится по формуле:

Операция с обменом валюты имеет смысл при iэ >j, то есть при выполнении условия:

Итак, операция с наращением (обменом) валют, в зависимости от отношения курсов валюты К1/K0, может принести доход или быть убыточной. Наращение сложных процентов и конверсия валюты в финансовой математикеАналогичные формулы можно получить и для операции наращения сложных процентов; обозначения предыдущего пункта сохраняются. Вариант 1: СКВ > Руб. > Руб. >СКВ. Наращенная сумма вычисляется по формуле, которая отличается от формулы (18) только множителем наращения (множитель наращения по простым процентам (1+iT) заменяется множителем наращения по сложным процентам (1+i)T): VT=V0·K0·(1+i)T /K1 (24) Доходность операции в целом определяется в виде годовой ставки сложных процентов iэ, обеспечивающей наращение суммы V0 до суммы VT: VT =V0 ·(1+iэ)T :

Операция с конверсией валюты имеет смысл только при iэ>j. Вариант 2: Руб. > СКВ > СКВ > Руб. Наращенная сумма вычисляется по формуле: ST=S0·/K0·(1+j)T K1 (26) Доходность операции в виде годовой ставки сложных процентов iэ, находится из уравнения ST=S0·(1+iэ)T Находим по формуле:

Операция с двойным конвертированием валюты выгодна при iэ >i; если iэ <i то кредитная операция с двойным конвертированием валюты убыточна Настоящая текущая стоимость и итоговая сумма обыкновенного аннуитета

эквивалентной суммой, выплачиваемой за один период платежа до даты первой выплаты. Итоговая сумма обыкновенного аннуитета является эквивалентной суммой на момент последнего платежа. Очевидно, что как настоящая стоимость, так и итоговая сумма аннуитета будет зависеть от нормы процента, используемой в уравнении эквивалентности. Так как период начисления процентов не обязательно совпадает с интервалом платежа, удобно классифицировать аннуитеты с учетом этого. Когда интервал платежа совпадает с периодом начисления процентов, аннуитет называется простым аннуитетом: в противном случае он называетсяобщим аннуитетом. В этом разделе рассматриваются только простые аннуитеты. ПРИМЕР 1 Найти текущую стоимость и итоговую сумму обыкновенного аннуитета, состоящего из пяти полугодовых платежей 10000 рб каждый, если деньги стоятj2 = 4% . РЕШЕНИЕ ПустьA обозначает настоящую стоимость, аS - итоговую сумму аннуитета. Представим данные на диаграмме

Чтобы определить A выпишем уравнение эквивалентности, используя в качестве даты сравнения начало срока аннуитета. Это даст A= 10000(1,02)

+10000(1,02)

40  Подобным образом, для определения S выпишем уравнение эквивалентности, используя в качестве даты сравнения конец срока аннуитета. В этом случае S = 10000 + 10000(1,02) + 10000(1,02)2 + + 10000(1,02)3 + 10000(1,02)4 = 52040 рб.

Для нахождения S составим уравнение эквивалентности, используя конец срока как дату сравнения. Тогда получим S = 1 + 1(1 +i) + 1(1 +i)2

+ ... + 1(1 +i) Правая часть равенства является геометрической прогрессией из n членов, первый член равен 1 и знаменатель прогрессии равен (1 +i). Сумма такой прогрессии равна S 1 i n 1 i Правая часть этого равенства зависит от n иi и имеет общепринятое обозначениеsn i илиsn приi , читаемое « s уголокn приi ». Таким образом, 41

Если каждая выплата состоит из R рб , тогда итоговая сумма вR раз больше этой и формула для итоговой суммыS приобретает вид

ПРИМЕР 2 Иванов будет делать вклады на депозит по 25000 рб в конце каждого квартала в банк, который установил норму процента 3% , 42  конвертируемую поквартально. Какую сумму он будет иметь в банке через 10 лет, если a) он не имел ничего на банковском счете в начальный момент; b) он имел на банковском счете 100000 рб в начальный момент ? РЕШЕНИЕ a) Представим данные на временной диаграмме

43 Настоящая текущая стоимость и сложный дисконт в финансовой математике

инвестированной в данную дату при заданной норме процента, даст итог

уравнения (1) относительноP , когдаS ,i иn заданы. Решение уравнения (1) дает

Стоящий в знаменателе множитель накопления может быть

вычислен способами, описанными в предыдущем параграфе. Тем не менее и в этом

случае в руководствах по финансовым расчетам приводятся таблицы обратных

значений множителей накопления (1 + i) 21 Начисление простых процентов (основная формула)Существуют различные способы начисления процентов, зависящие от условий контрактов. Соответственно применяют разные виды процентных ставок. Проценты различаются по базе для их начисления. Если база начисления процентов является постоянной (то есть, независимо от срока операции проценты начисляются на первоначальную сумму долга), то проценты называются простыми. Основной принцип при начислении простых процентов состоит в следующем: проценты за весь срок ссуды пропорциональны первоначальной сумме долга So и периоду Т : I= So • i • Т . Подставляя это равенство в формулу (1), получим основную формулу наращения по простым процентам: Sт=S0.(1+i T) (2) При ее применении важно помнить, что в качестве единицы измерения срока ссуды Т нужно использовать временной интервал, к которому приурочена процентная ставка: если процентная ставка i - годовая, то срок ссуды Т измеряется в годах; если процентная ставка i -- месячная, то и срок ссуды следует выразить в месяцах, и т.д. Множитель, на который умножается первоначальная сумма долга, называется множителем или коэффициентом наращения и обозначается буквой А: А=1+i•Т (3) Пример. Пусть 5000 руб. выдано в кредит на 6 месяцев под простые проценты по ставке 4% в месяц. Найдем наращенное значение долга в конце каждого месяца. Обозначим через Sn наращенное значение долга в конце срока Тn=n мес. По формуле (3) находим: Sn = So • (1 + i • Тn), где S0 = 5000; i = 0.04 Результаты запишем в таблицу:

Такая таблица может быть использована при досрочном возвращении долга. Заметим, что числа Sn образуют арифметическую прогрессию. Начисление процентов за дробное число лет в финансовой математикеДостаточно обыденным явлением являются финансовые контракты, заключаемые на период, отличающийся от целого числа лет. В этом случае проценты могут начисляться одним из двух методов. По схеме сложных процентов

По смешанной схеме (используется схема сложных процентов для целого числа лет и схема простых процентов - для дробной части года).

где n - целое число лет; k - дробная часть года. Пример 10. Банк предоставил ссуду в размере 10 млн. руб. на 30 месяцев под 30 % годовых на условиях ежегодного начисления процентов. Какую сумму предстоит вернуть банку по истечение срока? По схеме сложных процентов

По смешанной схеме

Поскольку k < 1, то Возможны финансовые контракты, в которых начисление процентов осуществляется по внутригодовым подпериодам, а продолжительность общего периода действия контракта не равна целому числу подпериодов. В этом случае также возможно использование двух схем. Схема сложных процентов

Смешанная схема

где n - количество лет; m - количество начислений в году; r - годовая ставка; k - дробная часть подпериода. Пример 11. Банк предоставил ссуду в размере 120 млн. руб. на 27 месяцев (т. е. 9 кварталов или 2,25 года) под 16 % годовых на условиях единовременного возврата основной суммы долга и начисленных процентов. Проанализировать, какую сумму предстоит вернуть банку при различных вариантах и схемах начисления процентов: а) годовое; б) полугодовое; в) квартальное. а) Годовое начисление процентов. n = 2; k = 0,25; r = 0,16. Схема сложных процентов.

Смешанная схема.

б) Полугодовое начисление процентов. n = 2; k = 0,5; m = 2; r = 0,16. Схема сложных процентов.

Смешанная схема.

в) Квартальное начисление процентов. Продолжительность ссуды кратна продолжительности базисного периода и можно воспользоваться формулой сложных процентов, в которой n = 9; r = 0,16/4 = 0,04.

Начисление сложных процентов в финансовой математикеЧтобы предотвратить частое переоформление вкладов и для поощрения долгосрочных вкладов в коммерческой практике принято выплачивать сложные проценты. При этом в конце каждого конверсионного периода проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, так что база для начисления процентов, увеличивается с каждым их начислением. Выведем формулу для расчета наращенной суммы при условии, что проценты начисляются и капитализируются один раз в год. Пусть S0 - первоначальная сумма долга, i - годовая ставка процента, n - число лет наращения. Тогда в конце первого года проценты равны S0 •i, а наращенная сумма составит

В течение второго года база для начисления процентов равна S1, а наращенная к концу второго года сумма составит

Рассуждая аналогично, получаем формулу для расчета наращенной за n лет суммы:

Это - основная формула наращения по сложным годовым процентам. Множитель наращения равен:

Хотя формула (9) получена для годовой процентной ставки и срока ссуды, измеряемого в годах, ее можно применять и при других периодах начисления. В этих случаях i - ставка процентов за период начисления, n - число таких периодов (если, например, период начисления равен полугоду, i - полугодовая процентная ставка, то n - количество полугодий). Замечание. Формула наращения по сложным процентам (9) совпадает с формулой (8). Пример Кредит размером 5000 руб. выдан под сложные проценты на полгода по ставке 4% а месяц. Определим сумму долга к концу каждого месяца. Обозначим через Sn наращенное значение долга в конце месяца с номером n. По формуле (9) находим: Sn =S0 (1+i)n, где S0 = 5000; i = 0.04. Результаты запишем в таблицу:

Заметим, что числа Sn образуют геометрическую прогрессию с первым членом 5000 и знаменателем 1,04. Начисление сложных процентов при дробном числе лет в финансовой математикеЧасто срок ссуды Т не является целым числом. Иногда в этих случаях проценты начисляются только за целое число лет (или других периодов начисления). В большинстве же случаев учитывается полный срок; при этом применяются два метода. Формула (9) выводилась для случая, когда срок ссуды составляет целое число лет, но ее можно использовать для любого срока ссуды Т. Согласно первому (общему) методу расчет ведется по формуле;

где SТ - наращенная к концу полного срока ссуды Т сумма долга. Второй (смешанный или комбинированный) метод состоит в следующем. Срок ссуды Т представляется в виде: Т = n+d, где n — целое число лет (или других конверсионных периодов), а d — дробный остаток. Проценты начисляются за целое число лет по формуле сложных процентов (9), и по формуле простых процентов - за дробную часть периода:

Отметим, что множитель наращения по смешанному методу А2 = (1+i)n •(1+ d•i) оказывается несколько больше, чем множитель наращения по общему методу А1 = (1+i)Т. Пример. Кредит размером 5000 руб. выдан под сложные проценты на полтора года по годовой ставке 24% . Определим сумму долга к концу срока а) Общим методом: Sт = 5000 (1 + 0,24)1,5 = 6904. б) Смешанным методом: ST = 5000 • (I + 0,24)1 • (1+ 0,5 • 0,24) = 6944. Список литературы и источников на тему "Начисление в финансовой математике"

Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|