Примеры выполненных работ: | контрольные | курсовые | дипломные | отзывы |

|

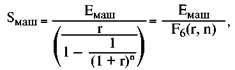

Методические материалы: Методические материалы > Доходный подход в оценке машин и оборудования > Метод прямой капитализации Метод прямой капитализацииМетод прямой капитализации Последовательность проведения метода прямой капитализации включает следующие этапы. Этап 1. Выполняют те же работы, что и на этапе 1 метода дисконтированных чистых доходов. Этап 2. Определяют часть чистого дохода, относимую к недвижимости (зданиям и сооружениям): где Sзд— текущая стоимость недвижимости (здания и сооружений); Ка зд — коэффициент амортизации здания. Часть чистого дохода, относимая к недвижимости, может быть рассчитана также из предположения о том доходе, который может быть получен, если данную недвижимость сдать в аренду. В этом случае задаются ставкой чистых арендных платежей, характерной для данного типа недвижимости, за один квадратный метр в год. Затем ставку умножают на площадь в квадратных метрах. Этап 3. Методом остатка рассчитывают часть чистого дохода, относимую к машинному комплексу: где Е — чистый доход от функционирования всей производственно-коммерческой системы, рассчитанный на этапе 1. Этап 4. Методом прямой капитализации определяют стоимость машинного комплекса: где n — срок полезного использования машинного комплекса; Fg(r, n) — функция «взнос на амортизацию», шестая функция таблиц «Шесть функций денежной единицы». Этап 5. Если нужно определить стоимость отдельной единицы оборудования в составе машинного комплекса, то делают это с помощью долевого коэффициента. Похожие разделы

|

||

|

|

||

|

© 2002 - 2026 RefMag.ru |

||

|

|