|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Классификация в оценке стоимостиИспользование в оценке классификации земель, угодийПринципиальное значение для познания особенностей земли как товара имеет классификация земель по категориям в зависимости от целевого назначения, позволяющая обеспечить дифференцированный подход к осуществлению рыночных сделок. Земельным законодательством России установлено разделение земельных ресурсов на определенные категории в соответствии с целевым назначением и правовым режимом использования и охраны:

Земельный фонд страны разделен на угодья. Земельные угодья - это участки земли, систематически используемые или пригодные к использованию для определенных хозяйственных целей и различающиеся по своим естественно-историческим признакам. Выделяют сельскохозяйственные и несельскохозяйственные угодья. Сельскохозяйственные угодья - земли, фактически или потенциально используемые для производства сельскохозяйственной продукции. К ним относятся: пашня, земли, занятые многолетними насаждениями, сенокосы, пастбища и залежь. К пашне относятся земельные участки, систематически обрабатываемые и используемые под посевы сельскохозяйственных культур, и пары. К многолетним насаждениям относятся земельные участки, занятые искусственно созданными древесными, кустарниковыми или травянистыми многолетними насаждениями, способными давать плодово-ягодную, техническую или лекарственную продукцию. К ним относятся: сады, виноградники, ягодники, плодопитомники, тутовники, хмельники, плантации чая и эфиромасличных культур. К сенокосам относят участки, покрытые многолетней травянистой растительностью систематически используемые для сенокошения. Пастбищами называют земли, покрытые многолетней травянистой растительностью, систематически используемые для выпаса скота, не пригодные для сенокошения и не являющиеся залежами. Залежами считаются земли, которые ранее вспахивались, но более года не используются для посева сельскохозяйственных культур и не подготовлены под пар. Несельскохозяйственные угодья – земли, не используемые в сельскохозяйственном производстве, но необходимые для осуществления хозяйственной деятельности. К ним относятся: земли, занятые древесно-кустарниковой растительностью, лесными массивами, болотами, водными источниками, дорогами, прогонами, улицами, площадями, коммуникациями, постройками и сооружениями; нарушенные земли и прочие, не используемые в сельском хозяйстве. При оценке земель населенных пунктов очень важно учитывать состав земель в пределах черты населенного пункта, выделяемых в соответствии с целевым назначением:

Классификация для целей оценки общественных зданий в зависимости от материала стен и перекрытий

Длительность кругооборота земли при правильном ее использовании бесконечна, а нарушение правильной ее эксплуатации приведет к невосполнимым потерям. Кроме основных родовых признаков недвижимости, можно выделить и частные признаки, которые определяются конкретными показателями в зависимости от вида объектов недвижимости. Практически невозможно говорить о двух одинаковых квартирах, о двух одинаковых участках, о двух одинаковых строениях, так как у них обязательно будут различия в расположении по отношению к другим объектам недвижимости, инфраструктуре и даже сторонам света, что показывает разнородность, уникальность и неповторимость каждого объекта недвижимости. Недвижимость обладает повышенной экономической ценностью. Это обусловлено тем, что она предназначена для длительного пользования и не потребляется в процессе использования. Как правило, она обладает конструктивной сложностью, требующей больших затрат на поддержание в надлежащем состоянии. Кроме этого, объект недвижимости всегда имеет свое функциональное назначение. Он может быть производственным и непроизводственным. При производственном назначении объект недвижимости прямо или косвенно участвует в создании продукции, выполнении работ, оказании услуг. При непроизводственном – обеспечивает условия для проживания и обслуживания людей. Классификация жилых зданий в зависимости от материала стен и перекрытий и ее использование в оценке

Таблица 3 Классификация земельных участков для целей оценки стоимостиДля оценки и учета земельных участков можно выделить два основных классификационных признака:

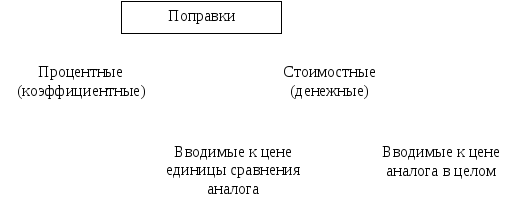

При оценке земельных участков и последующем отражении ее результатов в финансовой отчетности надо иметь в виду, что в материальных активах коммерческой организации учитываются участки, находящиеся в ее собственности, а в нематериальных — предоставленные или приобретенные вещные и обязательственные права на них. В процессе эксплуатации участок земли может приносить доход, называемый земельной рентой. Классификация объектов недвижимости в соответствии с окоф и ее использование в оценочной деятельностиВ соответствии с постановлением Госстандарта РФ от 26 декабря 1994 г. № 359 с 1 января 1996 г. в РФ введен в действие Общероссийский классификатор основных фондов — ОК 013-94 (ОКОФ). Данная классификация описывает практически все типовые объекты основных фондов, однако при проведении исследований стоимостных характеристик объектов данная укрупненная классификация не позволяет учесть целый ряд факторов, существенных для оценки именно недвижимости. Здания (кроме жилых).В состав зданий входят строительно-архитектурные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания, хранения материальных ценностей. Здания имеют в качестве основных конструктивных частей стены и крышу. В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации: система отопления с оборудованием, включая котельную установку, например бойлерную (если последняя находится внутри здания); внутренняя сеть водопровода, газопровода, канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты. Водо-, газо-, теплопроводные устройства, а также устройства канализации включают в состав зданий, начиная от вводного вентиля или тройника или от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода. Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав здания, начиная от вводного ящика или кабельных концевых муфт (включая ящик и муфты) или от проходных втулок (включая сами втулки). Фундаменты под объектами всякого рода, не являющимися зданиями, — котлами, генераторами, станками, машинами, аппаратами и пр., расположенными внутри зданий, не входят в состав здания, кроме фундаментов крупногабаритного оборудования. Фундаменты этих объектов входят в состав тех объектов, в которых они используются; фундаменты крупногабаритного оборудования, сооруженные одновременно со зданием, входят в состав здания. Для такого типа объектов используется термин "специализированные здания", Сооружения.К сооружениям относятся инженерно-строительные объекты, предназначенные для создания и выполнения технических функций (шахты, нефтяные скважины, дороги, плотины, эстакады и т. д.) или для обслуживания населения (сооружения городского благоустройства и т. д.). В состав сооружения входят все устройства, составляющие с ним единое целое. Жилища.К данному подразделу относятся здания, предназначенные для невременного проживания. Подраздел включает также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома. Передвижные домики производственного (мастерские, котельные, кухни, АТС и пр.) и непроизводственного назначения (жилые, бытовые, административные и пр.) относятся к зданиям. Автомобили, автомобильные и тракторные прицепы, железнодорожные специализированные и переоборудованные вагоны, основным назначением которых является выполнение производственных функций (вагоны-лаборатории, клубы, конторы и пр.), считаются передвижными предприятиями соответствующего назначения и учитываются как здания. Многолетние насаждения.Этот подраздел включает все виды искусственных многолетних насаждений независимо от возраста: плодово-ягодные, технические, защитные, декоративные и озеленительные насаждения всех видов; искусственные насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей. Объектом классификации данного подраздела являются зеленые насаждения каждого парка, сквера, сада, улицы, бульвара, двора, территории предприятия и т. п. Рассмотрим еще один вид объекта оценки, который не учитывается в рамках ОКОФ. Незавершенное строительство.К данной группе относятся объекты, по которым в установленном порядке не оформлены документы о приемке объекта в эксплуатацию. В практике оценки недвижимости необходимо различать объекты, на которых ведутся работы, и объекты, на которых по тем или иным причинам работы прекращены. В соответствии с действующим порядком различают два вида прекращения работ на объекте: консервацию и полное прекращение строительства. Решение вопросов о прекращении строительства принимает заказчик (инвестор). Классификация поправок (корректировок), способы их определения при оценке недвижимостиКлассификация вводимых поправок основана на учете разных способов расчета и внесения корректировок на различия, имеющиеся между оцениваемым объектом и сопоставимым аналогом. Процентные поправкивносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже - понижающий коэффициент. К процентным поправкам можно отнести, например, поправки на местоположение, износ, время продажи. Стоимостные поправки: а)денежные поправки, вносимые к единице сравнения(1м2, 1 га, 1 сотка), изменяют цену проданного объекта-аналога на определенную сумму, на которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Поправка вносится положительная, если оцениваемый объект лучше сопоставимого аналога, если хуже, применяется отрицательная поправка. К денежным поправкам, вносимым к единице сравнения, можно отнести поправки на качественные характеристики, а также поправки, рассчитанные статистическими методами; б) денежные поправки, вносимые кцене проданного объекта-аналогацелом, изменяют ее на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. К этому виду поправкам следует отнести поправки на наличие или отсутствие дополнительных улучшений (складских пристроек, стоянок автотранспорта и пр.). Расчет и внесение поправок. Для расчета и внесения поправок используется множество различных методов, среди которых наиболее часто применяются следующие: методы, основанные на анализе парных продаж; экспертные методы расчета и внесения поправок; статистические на основе соотношения дохода и цены продажи Метод анализа парных продаж. Под парной продажей подразумевается продажа двух объектов, в идеале являющихся точной копией друг друга, за исключением одного параметра (например, местоположения), наличием которого и объясняется разница в цене этих объектов. Данный метод позволяет рассчитать поправку на вышеупомянутую характеристику и использовать ее для корректировок, на этот параметр цены продажи сопоставимого с объектом оценки объекта-аналога. Ограниченность применения данного метода объясняется сложность подбора объектов парной продажи, поиском и проработкой большого количества информации. Экспертные методы расчета и внесения поправок. Основу экспертных методов расчета и внесения поправок, обычно процентных, составляет субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога. Экспертными методами расчета и внесения поправок обычно пользуются, когда невозможно рассчитать достаточно точные денежные поправки, но есть рыночная информация о процентных различиях. Статистические методы расчета поправок. Суть метода корреляционно-регрессионного анализа состоит в допустимой формализации зависимости между изменениями цен объектов неджимости и изменениями каких-либо его характеристик. Данный метод трудоемок, и для его использования требуется достаточно развитый рынок недвижимости, так как метод предполагает анализ большого количества репрезентативных выборок из базы данных. Наиболее часто в оценке используется корреляционно_регрессионный анализ. Этот метод при наличии хорошей базы данных позволяет получить очень хорошие и убедительные результаты. Эффективность регрессионного анализа ограничена числом элементов сравнения или факторов, влияющих на цену. Чем больше факторов отражает сделка, тем более многочисленной должна быть база данных, чтобы идентифицировать взаимосвязи. Корреляционно-регрессионный анализчаще всего представлен двумя методами - методом парной корреляции и методом множественной корреляции (многофакторным анализом). Парная корреляция подразумевает выявление наличия и формы корреляционной зависимости между результативным показателем (ценой) одним из анализируемых факторных признаков (характеристикой). При этом обычно предполагается условное равенство всех прочих характеристик в сравниваемых объектах, а результативный показатель есть функция от значения анализируемой ценообразующей характеристики аналогичных объектов. Y=f(x) (8.3) По общему направлению корреляционная связь может быть прямой или обратной. При прямой связи увеличение факторного признака приводит к повышению результативного, наоборот, если при повышении факторного признака результативный уменьшается, это говорит о наличии обратной связи). Мерой тесноты связи между ценой и анализируемой характеристикой служит коэффициент корреляции (r). Линейный коэффициент корреляции изменяется в пределах от -1 до + 1. Чем ближе его значение по модулю к 1, тем теснее связь. В силу того, что сравниваемые объекты имеют, как правило, несколько ценообразующих характеристик, линейный коэффициент корреляции может использоваться для выделения какой-либо одной из них, оказывающей максимальное влияние на формирование цен выбранных объектов-аналогов. Кроме коэффициента корреляции в корреляционно-регрессионном анализе используются и другие статистические показатели: среднеквадратическое отклонение, среднеквадратическая ошибка, коэффициент вариации, достоверность Одним из важнейших этапов корреляционного анализа является выбор формы связи, аппроксимирующей зависимость цены от ценообразующих характеристик. Кроме линейной могут быть использованы следующие основные виды регрессионных зависимостей: степенная, показательная,квадратическая, гиперболическая. Многофакторный анализпредполагает выявление наличия и формы корреляционной зависимости между результативным показателем и несколькими факторными признаками (параметрами):

Применение многофакторного анализа для расчета стоимости оцениваемого объекта дает более точные результаты по сравнению с парной корреляцией и поэтому большинстве случаев является более приоритетам. К тому же метод парной корреляции в оценке недвижимости применим в основном для расчета отдельных поправок, а метод множественной корреляции позволяет рассчитать стоимость оцениваемой недвижимости в целом. Например, в многофакторном анализе для расчета стоимости оцениваемого объекта может быть использована линейная регрессия вида:

где С0– стоимость оцениваемого объекта; Х1 .Хп- основные ценообразующие характеристики оцениваемых объектов; А0Ап– коэффициенты регрессии. Метод соотнесения цены и дохода Метод соотнесения цены и дохода основывается на предположении, что величина дохода, приносимого недвижимостью, является ценообразующим фактором, и соизмерение цены и дохода по аналогичным объектам дает основание для использования усредненных результатов при оценке конкретного объекта недвижимости. В зависимости от вида приносимого недвижимостью дохода можно использовать валовой рентный мультипликатор (ВРМ) и общий коэффициент капитализации (ОКК). Валовой рентный мультипликатор— это показатель, отражающий соотношение цены продажи и валового дохода объекта недвижимости. Валовой рентный мультипликатор применяется для объектов, по которым можно достоверно оценить либо потенциальный, либо действительный валовой доход. Данный показатель рассчитывается по аналогичным объектам недвижимости и используется как множитель к адекватному показателю оцениваемого объекта. Этапы оценки недвижимости при помощи валового рентного мультипликатора: 1. Оценивается валовой доход оцениваемого объекта, либо потенциальный, либо действительный. 2. Подбирается не менее трех аналогов оцениваемому объекту, по которым имеется достоверная информация о цене продажи и величине потенциального либо действительного дохода. 3. Вносятся необходимые корректировки, увеличивающие сопоставимость аналогов с оцениваемым объектом. 4. По каждому аналогу рассчитывается валовой рентный мультипликатор. 5. Определяется итоговый ВРМ как средняя арифметическая расчетных ВРМ по всем аналогам. 6. Рассчитывается рыночная стоимость оцениваемого объекта как произведение среднего ВРМ и расчетного адекватного валового дохода оцениваемого объекта. Вероятная цена продажи рассчитывается по формуле:

где Цоб- вероятная цена продажи оцениваемого объекта;ПВД0- валовой (действительный) доход от оцениваемого объекта;ВРМа- усредненный валовой рентный мультипликатор по аналогам;Цiа- цена продажиi-го сопоставимого аналога;ПВДiа- потенциальный валовой доходi-го сопоставимого аналога;m- количество отобранных аналогов. Роль ВРМможет выполнятьобщий коэффициент капитализации(ОКК).ОКК– это отношение чистого операционного дохода к продажной цене. В этом случае:

где Ккап- общий коэффициент капитализации;ЧОДai. - чистый операционный доходi-го сопоставимого аналога; Последовательность внесения поправок и выведение итоговой величины стоимости. Последовательность, в которой вносятся поправки к сопоставимым объектам, определяется на основе анализа рыночной информации о сделках. Поправки на переданные имущественные права, условия финансирования, условия продажи и рыночные условия часто выражают в процентных значениях. Однако, после того как процентное значение получено на основе рыночных данных, рассчитывают денежный показатель для каждого элемента сравнения. Например, если изменение рыночных условий от даты сопоставимой продажи до даты оценки составляет 5% в год, то в отношении сопоставимого объекта используется денежная поправка, соответствующая 5%. После внесения поправок скорректированная цена продажи обычно преобразуется в соответствующую удельную цену для проведения дальнейших корректировок на: местоположение, физические характеристики, экономические характеристики и компоненты, не входящие в состав недвижимости. Согласование показателей стоимости Большое значение имеет количество объектов сравнения. Чем больше их количество, тем больше у оценщика возможностей получить достоверный результат. Если объектов сравнения мало, целесообразно остановиться лишь на диапазоне стоимостей, в которых может находиться значение стоимости оцениваемого объекта. При правильном определении и внесении поправок откорректированные цены аналогов должны быть близки друг к другу. Значительные различия в конечных результатах свидетельствует о неверном проведении корректировки цен аналогов или не учёте каких-то элементов сравнения. Идеальным результатом корректировки цен объектов-аналогов следует считать результат, когда откорректированные значения цен аналогов близки друг к другу. На практике идеал недостижим. Исходя из этого, редко удается получить близкие значения откорректированных цен. Поэтому на этапе согласования следует отдавать предпочтение (присваивать наибольший вес) тем ценам аналогов, который наиболее близки по своим характеристикам к объекту оценки. Наиболее близким аналогом следует считать тот объект, цена которого подвергалась наименьшему количеству корректировок, а сами корректировки были сравнительно небольшими. Согласование (обобщение) показателей стоимости является последним и достаточно важным этапом метода сравнительного анализа. В процессе этого этапа оценщик анализирует полученные показатели и сводит их к диапазону значений или одной величине. На этом этапе рассматриваются и тщательно взвешиваются достоинства и недостатки каждого показателя стоимости, надежности рыночных данных, а также используемых методов анализа. Для определения средневзвешенной стоимости земельного участка необходимо определить вес результатов, полученных после корректировок цен продаж земельных участков-аналогов. Наибольший вес придается земельному участку, который по своим параметрам является наиболее близким к оцениваемому участку. Для сведения нескольких показателей к одной величине служат методы анализа средневзвешенных значений, пример одного из которых представлен в нижеследующей таблице.Степень близости можно оценить с использованием метода экспертных оценок. При отсутствии достаточного количества квалифицированных экспертов вес каждого аналога можно определить по количеству выполненных корректировок его цены. Считается, что каждая корректировка выполняется с ошибкой. Следовательно, чем больше корректировок цены аналога, тем меньше его вес при формировании итоговой стоимости объекта оценки. Таблица 4. Пример выполнения расчётов для определения средневзвешенной стоимости земельного участка

Контрольные вопросы для самопроверки 1. На каких принципах базируется сравнительный подход и необходимые условия для его реализации? 2. Какие этапы выполнения работ при оценке недвижимости сравнительным подходом? 3. Какие основные единицы сравнения используются в сравнительном подходе? 4. Назовите основные критерии отбора объектов аналогов? 5. Что понимается под элементами сравнения и их назначение при использовании сравнительного подхода? 6. Какие способы внесения поправок в сравнительном подходе? 7. Какие методы определения корректировок используются в сравнительном подходе? 8. Чем отличаются количественные и качественные методы расчета корректировок? 9. Какое количество сопоставимых объектов недвижимости необходимо и достаточно для реализации метода анализа парных данных в сравнительном подходе? 10. Перечислите достоинства и недостатки метода валового рентного мультипликатора. 11. Какие основные статистические характеристики используются в сравнительном подходе при подготовке исходных рыночных данных и анализе скорректированных цен продаж сопоставимых объектов недвижимости? Классификация поправок сравнительного подхода оценки недвижимого имущества

Рис. 5.1. Классификация поправок Расчет и внесение поправок. Для расчета и внесения поправок используется множество различных методов, среди которых можно выделить следующие:

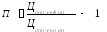

Метод парных продаж. Парными продажами являются продажи двух объектов, которые почти идентичны, за исключением какого-либо одного параметра. Чтобы получить величину поправки (корректировки) в процентном выражении методом парных продаж, необходимо применить следующую формулу:

где П – поправка (корректировка) в процентном выражении; Цопп х-ка оц – цена объекта парной продажи, различающаяся характеристика у которого соответствует оцениваемому объекту; Цопп х-ка ан – цена объекта парной продажи, различающаяся характеристика у которого соответствует аналогичному объекту. Чтобы получить величину поправки (корректировки) в стоимостном выражении, применяемую к стоимости объекта в целом, методом парных продаж, необходимо применить следующую формулу: П = Цопп х-ка оц –Цопп х-ка ан , (5.2) Пример. Были выявлены аналоги для оцениваемого объекта недвижимости, местоположение аналогов и оцениваемого объекта различалось. Используем метод парных продаж, были выявлены объекты парных продаж квартиры в удовлетворительном состоянии на 3 этаже пятиэтажных блочных домов постройки 1961 года, но с разным местоположением: Ц Центр = 10000 р./м2 Ц Малеева = 9500 р./м2 Ц Муромская = 9000 р./м2 Таблица 5.1. Классификация существующих целей оценки бизнеса (предприятия)бизнеса со стороны различных субъектов Субъект оценки Предприятие как юридическое лицо Собственник Кредитные учреждения Инвесторы Государственные органы Цели оценки

Разработка планов развития предприятия

Оценка эффективности менеджмента.

Составление объединительных и разделительных балансов при реструктуризации

Проверка финансовой дееспособности заемщика

Проверка целесообразности инвестиционных вложений Определения допустимой цены покупки предприятия с целью включения его в инвестпроект

Оценка для судебных целей Общая классификация недвижимости и недвижимого имущества

Имея в качестве составной части земельный участок, все искусственные постройки (объекты недвижимости) обладают родовыми признаками, которые позволяют отличить их от движимых объектов. Это: 1.Стационарность, неподвижность. Признак характеризуется прочной физической связью объекта недвижимости с земной поверхностью и невозможностью его перемещения в пространстве без физического разрушения и нанесения ущерба, что делает его непригодным для дальнейшего использования. 2.Материальность. Следует отметить тот факт, что недвижимость всегда функционирует в натурально-вещественной и стоимостной формах. Физические характеристики объекта недвижимости включают, например, данные о его размерах и форме, неудобствах и опасностях, окружающей среде, подъездных путях, коммунальных услугах, поверхности и подпочвенном слое, ландшафте и т.д. Совокупность этих характеристик определяет полезность объекта, которая и составляет основу стоимости недвижимости. Однако сама по себе она не определяет стоимость. Любой объект обладает стоимостью, имея в той или иной мере такие характеристики, как пригодность и ограниченный характер предложения. Ограниченность предложения должна присутствовать для создания значительной стоимости. Социальные идеалы и стандарты, экономическая деятельность и тенденции, законы, правительственные решения и действия, природные силы оказывают влияние на поведение людей, и все это, взаимодействуя между собой, создает, сохраняет или изменяет стоимость недвижимости. Здесь также следует заметить, что недвижимость является одним из немногих товаров, стоимость которых не только практически всегда стабильна, но и имеет тенденцию к постепенному росту с течением времени. 3.Долговечность недвижимости практически выше долговечности всех иных товаров, кроме отдельных видов драгоценных камней и изделий из редких металлов. Например, согласно действующим в России строительным нормам и правилам (СНиП), жилые задания в зависимости от материала основных конструкций (фундамента, стен, перекрытий) подразделяются на 6 групп с нормативными сроками службы от 15 до 150 лет (табл. 2), а общественные – на 9 групп с нормативными сроками службы от 10 до 175 лет (табл. 3). Таблица 2 Общая классификация объектов недвижимости для оценки ее стоимости

Искусственные объекты могут быть полностью построены и готовы к эксплуатации, могут требовать реконструкции или капитального ремонта, а также относятся к незавершенным объектам строительства. Основные фонды и их классификация для целей оценкиДо введения в действие первой части ГК РФ [1] вместо понятия «недвижимость» использовалось понятие «основные фонды». К основным фондам относятся предметы производственного и непроизводственного назначения (здания, сооружения, жилые помещения, машины, оборудование, взрослый рабочий и продуктивный скот, многолетние насаждения и т. д.),которые в своей натуральной форме функционируют и используются в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы. Основные фонды (без машин и оборудования) — составная часть недвижимости, но это понятие является более узким, поскольку в составе основных фондов не учитывается земля. В соответствии с государственной программой перехода РФ на принятую в международной практике систему учета и статистики с 1 января 1996 г. в России введен в действие Общероссийский классификатор основных фондов (ОКОФ) -OK 013-94 [2] . Сферой его применения являются организации, предприятия и учреждения всех форм собственности. Объектами классификации в ОКОФ - основные фонды, используемые неоднократно или постоянно в течении длительного периода, но не менее одного года и стоимостью свыше 100 МРОТ для производства товаров или оказания услуг. Типология объектов недвижимости для целей оценки стоимостиДо введения в действие первой части ГК РФ с 1 января 1995 г. вместо понятия "недвижимость" использовалось понятие "основные фонды". К основным фондам относятся предметы производственного и непроизводственного назначения (здания, сооружения, жилые помещения, машины, оборудование, взрослый рабочий и продуктивный скот, многолетние насаждения и т. д.), которые в своей натуральной форме функционируют и пользуются в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы. Основные фонды — составная часть недвижимости (без машин и оборудования), и это понятие является более узким, поскольку в составе основных фондов не учитывается земля. Список литературы и источников на тему "Классификация в оценке стоимости"Похожие темы: Другие похожие работы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5.1)

(5.1) Обеспечение

экономической безопасности

Обеспечение

экономической безопасности Выпуск

акций

Выпуск

акций Выбор

варианта распоряжения собственностью

Выбор

варианта распоряжения собственностью Обоснование

цены

Обоснование

цены Определение

размера ссуды, выдаваемой под залог

Определение

размера ссуды, выдаваемой под залог Подготовка

предприятия к приватизации

Подготовка

предприятия к приватизации Определение

облагаемой базы для различных видов налогов

Определение

облагаемой базы для различных видов налогов|

|