|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Финансовый анализ в оценке стоимостиАнализ ликвидности бухгалтерского баланса предприятияЗадачи анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. её способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: 1) Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом: А1 = денежные средства(с.260) + крат. финансовые вложения(с.250); А1 = 16 530 тыс. руб. (на начало отчётного периода) А1 = 16 095 тыс. руб. (на конец отчётного периода) 2) Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты. А2 = краткосрочная дебиторская задолженность (с.240); (2.2) А2 = 17229 тыс. руб. (на начало отчётного периода) А2 = 17244 тыс. руб. (на конец отчётного периода) 3) Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты) и прочие оборотные активы. А3 = запасы (с.210) + долгосрочная дебиторская задолженность (с.220) + НДС (с.230) + прочие оборотные активы; (2.3) А3 = 31008+22+1024 = 32 054 тыс. руб. (на начало отчётного периода) А3 = 39731+598+1415 = 41 744 тыс. руб. (на конец отчётного периода) 4) Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы. А4 = внеоборотные активы (с.190). (2.4) А4 = 4 634 тыс. руб. (на начало отчётного периода) А4 = 4 844 тыс. руб. (на конец отчётного периода) Пассивы баланса группируются по срочности их оплаты. 1) Наиболее срочные обязательства – к ним относятся кредиторская задолженность. П1 = кредиторская задолженность (с.620); (2.5) П1 = 55 444 тыс. руб. (на начало отчётного периода) П1 = 63 954 тыс. руб. (на конец отчётного периода) 2) Краткосрочные пассивы – это краткосрочные заёмные средства, задолженность участникам по выплате доходов, прочие краткосроч. пассивы. П2 = краткосрочные заёмные средства (с.610) + задолженность участникам по выплате доходов (с.630) + прочие краткосрочные обязательства(с.660); (2.6) П2 = 13485+42= 13 527 тыс. руб. (на начало отчётного периода) П2 = 6904+1542= 8 446 тыс. руб. (на конец отчётного периода) 3) Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заёмные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей. П3 = долгосрочные обязательства (с.590) + доходы будущих периодов (с.640) + резервы предстоящих расходов и платежей (с.650); (2.7) П3 = 228 тыс. руб. (на начало отчётного периода) П3 = 5 901 тыс. руб. (на начало отчётного периода) 4) Постоянные пассивы или устойчивые – это статьи раздела III баланса «Капитал и резервы». П4 = капитал и резервы (собственный капитал организации) (с.490). (2.8) П4 = 1 248 тыс. руб. (на начало отчётного периода) П4 = 1 627 тыс. руб. (на конец отчётного периода) Для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву. Баланса считается абсолютно ликвидным, если имеют место следующие соотношения: А1 ? П1 А2 ? П2 А3 ? П3 А4 ? П4 А1 < П1 А2 > П2 А3 > П3 А4 > П4 В данном случае, когда два неравенства системы имеют противоположный знак, ликвидность баланса отличается от абсолютной. Анализ прибыли предприятия и его рентабельности при оценке стоимостиРентабельность представляет собой относительный показатель прибыли, т.е. размер прибыли, отнесённый к величине показателя, измеряющего вложения, затраты или иной аналогичный показатель. В бухгалтерском балансе прибыль показывается как величина нераспределенной (чистой) прибыли, оставшейся после уплаты налога на прибыль. Таблица 2.3 Анализ прибыли предприятия при оценке стоимости

Далее рассчитываются следующие показатели рентабельности: 1. Rпродаж = (прибыль от продаж / выручка от продаж) · 100% (2.32) Rпродаж = (4317 / 121019)*100% = 3,6 % 2. R чистая = (чистая прибыль/ выручка от продаж) · 100% (2.33) R чистая = (384 / 121019)*100% = 0,3 % 3. R экономическая = (чистая прибыль/сред. ст-ть активов) · 100% (2.34) R экономическая = (384 /75187)*100% = 0,5 % 4. Rсобст.капитала=(чистая прибыль/ср.ст-ть собст.капитала) · 100% (2.35) Rсобст.капитала = (384 /1437,5)*100% = 26,7 % Методика финансового анализа деятельности предприятия при оценке бизнесаВ процессе оценки стоимости предприятия оценщику необходимо подготовить независимое финансовое заключение, что позволит более обоснованно определить прогнозные денежные потоки и другие показатели, формирующие стоимость бизнеса. Одним из наиболее распространенных подходов к решению данной оценочной проблемы является применение методики финансового анализа. Источниками информации для финансового анализа являются:

В целях обеспечения единого методического подхода при проведении финансового анализа в случаях банкротства Приказом № 16 от 23 января 2001 г. Федеральной службой России по финансовому оздоровлению и банкротству утверждены «Методические указания по проведению анализа финансового состояния организаций». Применение системы показателей наиболее целесообразно при определении ликвидационной стоимости, а так же рыночной стоимости бизнеса. Существуют разные подходы к проведению финансового анализа. Внутренний анализ необходим самому предприятию для более эффективного планирования и управления своей деятельностью. Результатом проведения анализа для внутреннего пользователя является комплекс управленческих решений - сочетание различных мер, направленных на оптимизацию производства и реализацию продукции предприятия с учетом влияния изменений макро- и микроэкономической среды. Внешний анализ связан с необходимостью получения информации сторонними организациями. Это в первую очередь банки и кредитные организации, интересующиеся ликвидностью предприятия. Можно выделить показатели, в равной степени важные как для внешних, так и для внутренних аналитиков (ликвидность, величина денежного потока и т. д.). Тем не менее для каждой из указанных групп существует особый набор показателей, которые являются определяющими при принятии решения относительно рассматриваемого предприятия. Таким образом, прежде чем проводить анализ финансового состояния предприятия, нужно определил с чьей точки зрения будет выполняться эта работа. Финансовый анализ решает следующие задачи:

- дает возможность проконтролировать правильность составления финансовых потоков организации, соблюдение норм и нормативов расходования финансовых и материальных ресурсов, целесообразность осуществления затрат; - помогает разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния. Как правило, финансовый анализ – это коэффициентный анализ. Коэффициенты относятся к числу самых известных и наиболее широко используемых инструментов финансового анализа. Для проведения анализа финансового состояния организаций используются следующие показатели, характеризующие различные аспекты деятельности организации: 1. Общие показатели. - среднемесячная выручка; - доля денежных средств в выручке; - среднесписочная численность работников. 2. Показатели платежеспособности и финансовой устойчивости: - степень платежеспособности общая, - коэффициент задолженности по кредитам банков и займам; - коэффициент задолженности другим организациям; - коэффициент задолженности фискальной системе; - коэффициент внутреннего долга; - степень платежеспособности по текущим обязательствам; - коэффициент покрытия текущих обязательств оборотными активами; - собственный капитал в обороте; - доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами); - коэффициент автономии (финансовой независимости). 3. Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности): - коэффициент обеспеченности оборотными средствами; - коэффициент оборотных средств в производстве; - коэффициент оборотных средств в расчетах; - рентабельность оборотного капитала; - рентабельность продаж; - среднемесячная выработка на одного работника. 4. Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации: - эффективность внеоборотного капитала (фондоотдача); - коэффициент инвестиционной активности. 5. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами; - коэффициенты исполнения текущих обязательств перед бюджетами соответствующих уровней; - коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами; - коэффициент исполнения текущих обязательств перед Пенсионным фондом Российской Федерации. Основными методами финансового анализа являются горизонтальный, вертикальный, трендовый, коэффициентный и факторный. Кроме вышеназванных используются нерегламентированные методики финансового анализа, которые включают: - анализ имущественного состояния; - анализ ликвидности активов; - анализ финансовой устойчивости; - анализ деловой активности; - анализ доходности бизнеса. Раздел по финансовому анализу предприятия должен завершаться выводом, в котором должна быть выполнена оценка состояния предприятия Нормализация бухгалтерской отчетности в процессе оценки стоимости предприятия бизнесаНормализация отчетности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. Оценщик должен понимать, что отчетность, составленная в соответствии с общепринятыми принципами бухгалтерского учета, не должна отражать реальную рыночную стоимость имущества. Возможность использования разных методов учета операций, списания долгов приводит к неодинаковым значениям прибыли и денежных потоков. Рыночная стоимость части активов (например, стоимость нематериальных активов) может не учитываться при составлении баланса. Нормализация отчетности в процессе оценки проводится всегда, объем применяемых корректировок в зависимости от целей оценки меняется. В отчете должны быть объяснены расчеты и изменения, проводимые в ходе нормализации. Нормализующие корректировки финансовой документации проводятся по следующим направлениям:

Еще одно важное добавление: нормализованная финансовая отчетность может использоваться только в целях оценки. Корректировка разовых, нетипичных и не операционных доходов и расходов. К числу наиболее важных факторов, определяющих величину денежных потоков, генерируемых бизнесом, относится себестоимость продукции (рис. 3.5). Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов, используемых непосредственно в процессе изготовления и выполнения работ, а также для сохранения и улучшения условий производства. Кроме расходов, относимых на себестоимость, выделяются коммерческие и управленческие расходы, прочие операционные доходы и т.д., также влияющие на величину прибыли. Величина прибыли может быть занижена и поэтому потенциального инвестора интересует, в первую очередь, динамика выручки от реализации и структура себестоимости, а затем - нормализованная прибыль. Если речь идет об оценке предприятий сферы услуг, сервисных и страховых компаний, сделок по слиянию и присоединению, акцент делается на анализ валовых доходов. Показатель прибыли и денежного потока становится следующим критерием при принятии инвестиционного решения. Если ожидаемая будущая прибыль играет решающую роль в процессе оценки, то важно принимать этот показатель как отражение экономического Полная себестоимость реализованной продукции: = Полная себестоимость товарной продукции: -сырье и материалы; - топливо и энергия; - основная и дополнительная заработная плата производственных рабочих; - отчисления на социальное и медицинское страхование; - расходы на подготовку и освоение производства; - расходы на эксплуатацию оборудования; общепроизводственные, общехозяйственные расходы; - потери от брака; прочие производственные расходы; - внепроизводственные расходы. + - ИЗМЕНЕНИЕ ЗАТРАТ В ОСТАТКАХ ПРОДУКЦИИ НА СКЛАДАХ И В ОТГРУЗКЕ Рис. 3.5. Формирование факторов себестоимости дохода, получаемого компанией. Именно с этой целью и проводится нормализация финансовой отчетности в процессе оценки. Пример. Нормализующие корректировки на нетипичные расходы, проводимые американской торговой компанией «АВС». В табл. 3.4 - 3.9 представлены данные бухгалтерского баланса и отчета о финансовых результатах, составленных в соответствии с западными стандартами бухгалтерского учета. Оценщик выяснил, что долгосрочные финансовые вложения представлены средствами, потраченными на приобретение картин, что не имеет отношения к основной производственной деятельности компании (торговля одеждой). Активы, не связанные с основной производственной деятельностью, должны быть исключены в ходе нормализации. Таблица 3.4. Данные бухгалтерского баланса на начало и конец периода (долл.

Таблица 3.5. Корректировка оценщиком бухгалтерского баланса

(долл.) В итоге получаем нормализованный бухгалтерский баланс, скорректированный на расходы, не относящиеся к оцениваемому бизнесу.

Таблица 3.6. Нормализованный бухгалтерский баланс

Изменения, полученные при корректировке баланса, должны найти отражение и в отчете о финансовых результатах. Кроме того, корректировке могут подвергнуться расходы, превышающие средние значения по аналогам.

Таблица 3.7. Отчет о финансовых результатах

(долл.) Оценщик рассчитывает нормализованный доход с учетом нетипичных расходов, не относящихся к основной деятельности.

Таблица 3.8. Корректировка оценщиком отчета о доходах

В конечном итоге отчет о финансовых результатах будет выглядеть следующим образом (табл. 3.9).

Таблица 3.9. Нормализованный отчет о финансовых результатах

Корректировка метода учета операций. На величину прибыли и денежных потоков серьезное влияние могут оказывать методы учета запасов и начисления амортизации. В Российской Федерации принята следующая методика учета запасов:

Оценка запасов методом ФИФО основана на допущении того, что ресурсы, первые поступившие в производство (продажу), должны быть оценены по себестоимости первых по времени закупок, с учетом стоимости ценностей, числящихся на начало месяца. Метод ЛИФО основан на допущении того, что ресурсы, первые поступившие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок. При росте цен метод ЛИФО уменьшает налогооблагаемую прибыль и с этой точки зрения в условиях инфляции является более предпочтительным.

Пример.

Ни величина, полученная методом ЛИФО, ни величина, полученная ме- тодом ФИФО, не отражает реальную рыночную стоимость запасов. Если компания-аналог использует метод учета запасов по средней себестоимости, в то время как на оцениваемой компании применяется метод ЛИФО,то разница (3750 - 3400 = 350), скорректированная на ставку налогообложения [350 • (1 — 0,35)], может быть добавлена к величине прибыли после налог обложения. Аналогичные расчеты проводятся и в сторону уменьшения величины прибыли. Корректировка по методу учета запасов (продолжение). Размер прибыли также зависит от методов начисления износа как основных фондов, так и нематериальных активов. Доля амортизации в стоимости продукции характеризует эффективное использования средств труда. В соответствии с принципами бухгалтерского учета стоимость основных фондов и части нематериальных активов должна распределяться в течение предполагаемого срока их эксплуатации. Tepмин «амортизация», используемый в учете, понимается не как физический износ или снижение рыночной стоимости, а как списание стоимости фондов в течение времени их полезного функционирования. Это не метод оценки, а процесс распределения стоимости. Сумма амортизации зависит от первоначальной стоимости объекта, предполагаемого срока полезной службы и выбранного метода учета. Существуют разные методы учета амортизации (их подробное описание выходит за рамки данного изложения), которые можно объединить в два направления:

Согласно методу прямолинейного списания стоимость объекта равномерно распределяется в течение срока его службы. Пример. Первоначальная стоимость оборудования - 5 млн руб.; предполагаемый срок службы - 5 лет; годовая сумма амортизации составит 5 млн руб.: 5 лет = 1 млн руб. (коэффициент амортизации равен 0,2). В Российской Федерации прямолинейный метод учета амортизации является наиболее распространенным, поэтому по данному разделу корректировки оценщиком, как правило, не проводятся. Если предприятие использует методы ускоренного списания, то годовая сумма амортизации увеличивается (например, удваивается), что ведет к росту себестоимости и уменьшению налогооблагаемой базы. В этом случае оценщик может увеличить прибыль после уплаты налогов на разницу, получаемую от применения метода ускоренного списания, скорректированную на ставку налогообложения. Корректировка данных бухгалтерской отчетности с целью определения рыночной стоимости активов. Балансовая стоимость активов, как правило, отличается от их рыночной оценки. В данном случае речь идет не о корректировке на нетипичные доходы или расходы или о методах учета, а об оценке рыночной стоимости активов. Поэтому подробно данный вопрос будет рассмотрен в главе 6, посвященной затратному подходу в оценке стоимости имущества. Итогом по нормализации финансовой отчетности должен стать нормализованный баланс - это ретроспективный бухгалтерский баланс, в котором все балансовые показатели учитываются по их рыночной стоимости на дату оценки. Определение финансовых показателей платежеспособностиВ качестве показателей платежеспособности используются (Форма 1 «Бухгалтерский баланс»): 1) Общий показатель платежеспособности. С помощью этого показателя

осуществляется оценка изменения финансовой ситуации в организации с точки зрения

ликвидности. Данный показатель также применяется при выборе наиболее надёжного

партнера из множества потенциально возможных на основе отчётности. Нормальное

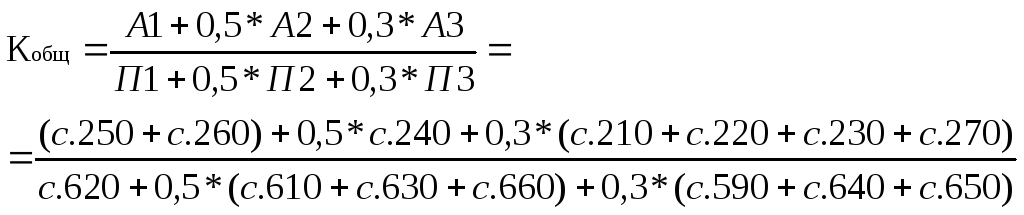

ограничение: Кобщ

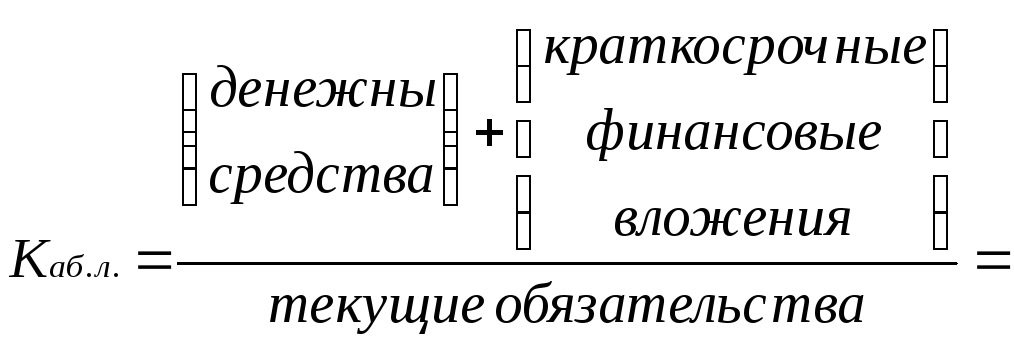

Кобщ = 16530 + 0,5*17229 + 0,3*32054 / 55444 + 0,5*13527 + 0,3*228 = 0,5 Кобщ < 1 (на начало отчётного периода) Кобщ = 16095 + 0,5*17244 + 0,3*41744 / 63954 + 0,5*8446 + 0,3*5901 = 0,53 Кобщ < 1 (на конец отчётного периода) 2) Коэффициент абсолютной ликвидности – показывает, какую часть текущей

краткосрочной задолженности организация может погасить в ближайшее время за счёт

денежных средств и привлечённых к ним финансовым вложениям. Нормальное

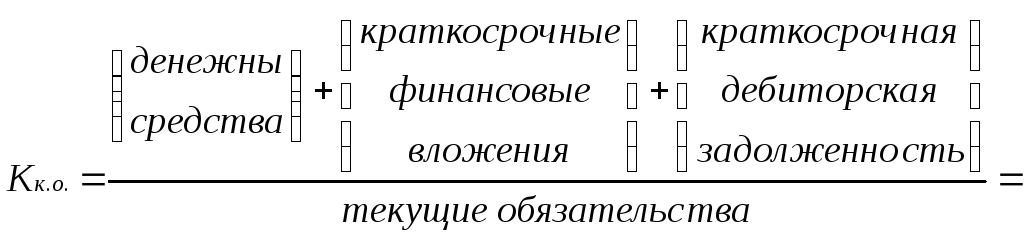

ограничение: Каб.л. Каб.л. = 15945+585 / 13485+55444+42 = 0,24 0,1< Каб.л. <0,7 (на начало отчётного периода) Каб.л. = 15824+271 / 6904+63954+1542 = 0,22 0,1< Каб.л. <0,7 (на конец отчётного периода) 3) Коэффициент «критической оценки» – показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчётам. Однако следует иметь в виду, что достоверность выводов по результатам этого коэффициента и его динамики в значительной степени зависит в значительной степени от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учёта. Нормальное ограничение: допустимое 0,7-0,8; желательно Кк.о.?1.

Кк.о. = 585 + 15945+17229 / 13485+55444+42 = 0,49 Кк.о. < 0,7 (на начало отчётного периода) Кк.о. = 271 + 15824+17244 / 6904+63954+1542 = 0,46 Кк.о. < 0,7 (на конец отчётного периода) 4) Коэффициент текущей ликвидности – показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав средства, т.е. сколько денежных единиц текущих оборотных активов приходится на одну единицу текущих обязательств. Нормальное ограничение: необходимое значение 1,5; оптимальное Кт.л.?2,0-3,5. Коэффициент равный 3,0 и более, означает высокую степень ликвидности и благоприятные условия для кредиторов и инвесторов. Кроме того, это означает, что предприятие имеет больше средств, чем может эффективно использовать, что влечёт за собой ухудшение эффективности использования всех активов [19,с.136].

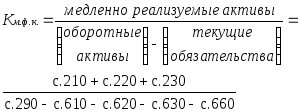

Кт.л. = 65813 / 13485+55444+42 = 0,95 Кт.л. < 1,5 (на начало отчётного периода) Кт.л. = 75083 / 6904+63954+1542 = 1,04 Кт.л. < 1,5 (на конец отчётного периода) 5) Коэффициент манёвренности функционирующего капитала – показы вает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Нормальное ограничение: уменьшение показателя в динамике – положительный факт.

Км.ф.к. = 31008 + 22 / 65813 – 68971 = -9,83 Отрицательный факт (на начало отчётного периода) Км.ф.к. = 39731 + 22 / 75083 – 72400 = 14,82 Положительный факт (на конец отчётного периода) 6) Доля оборотных средств в активах – зависит от отраслевой принадлежности

организации. Нормальное ограничение: Коб.с.

Коб.с. = 65813 / 70447 = 0,93 Коб.с. > 0,5 (на начало отчётного периода) Коб.с. = 75083 / 79927 = 0,94 Коб.с. > 0,5 (на конец отчётного периода) 7) Коэффициент обеспеченности собственными оборотными средствами –

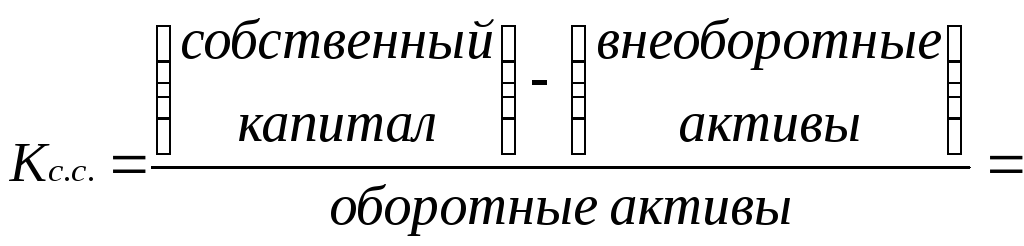

характеризует наличие собственных оборотных средств у организации, необходимых

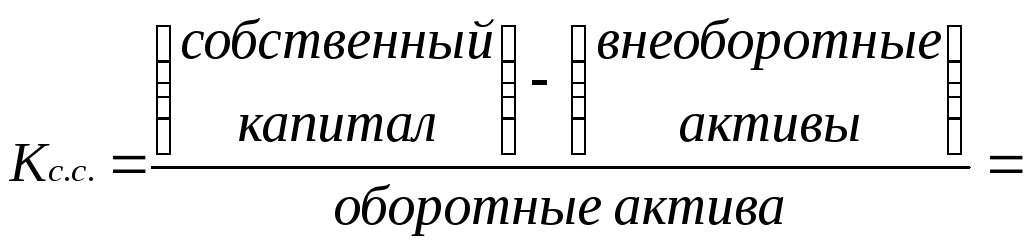

для её текущей деятельности. Нормальное ограничение: Кс.с.

Кс.с. = 1248 – 4634 / 65183 = -0,052 Кс.с. < 0,1 (на начало отчётного периода) Кс.с. = 1627 – 4844 / 75083 = -0,043 Кс.с. < 0,1 (на конец отчётного периода) Таблица 2.1. Структура активов и пассивов баланса

Оценка деловой активности предприятия при оценке стоимостиДеловая коммерческая активность организации характеризует результативность ее деятельности, проявляющуюся в увеличении объема продаж, скорости оборачиваемости в активы средств. Анализ деловой активности основывается на изучении уровня и динамики показателей оборачиваемости. От скорости оборота средств зависят платежеспособность, финансовая устойчивость организации, так как чем быстрее обернутся средства, тем быстрее будут получены реальные деньги [3,с.106]. Оборачиваемость средств определяется путем соотношения выручки от реализации (оборота) и величины средств. Она рассчитывается в отношении оборотных активов в целом, отдельных частей оборотных активов, собственных, заемных средств. Оборачиваемость средств вложенных в имущество организации может оцениваться:

Информация о величине выручки берется из «Отчета о прибылях и убытках» (стр. 010), величина средств, оборачиваемости которых рассчитываются, определяется как средняя их величина за период по данным баланса на начало (Он) и конец периода (Ок), т.е.

На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы. К внешним относятся:

К внутренним относятся:

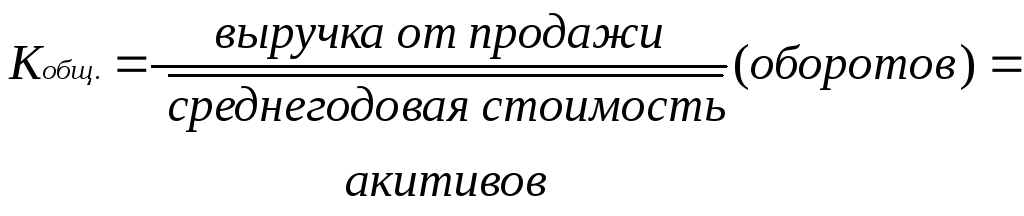

Для анализа активности организации используют две группы показателей: Общие показатели оборачиваемости: 1) Коэффициент общей оборачиваемости капитала (ресурсоотдача) – показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации).

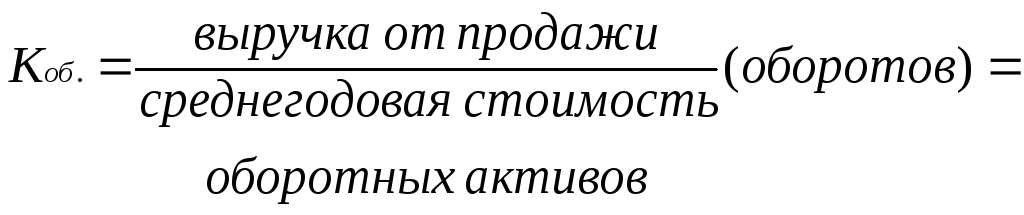

Кобщ. = 121019 / 4846 + 70448 = 1,61 (оборотов) 2) Коэффициент оборачиваемости оборотных средств – показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных).

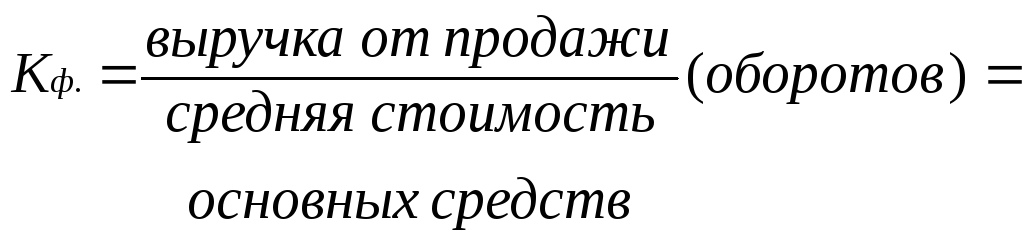

Коб. = 121019 / 70448 = 1,72 (оборотов) 3) Фондоотдача – показывает эффективность использования только основных средств организации.

Кф. = 121019 / 4631,5 = 26,13 (оборотов) 4) Коэффициент отдачи собственного капитала – показывает скорость оборота собственно капитала. Сколько рублей приходится на 1 руб. вложенного собственного капитала.

Ко.с.к. = 121019 / 1437,5 = 84,19 (оборотов) Показатели управления активами: 5) Оборачиваемость материальных средств (запасов) – показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

Ко.м.с. = 35369,5*365 / 121019 = 106,68 (дней) 6) Оборачиваемость денежных средств – показывает срок оборота денежных средств.

Ко.д.с. = 428*365 / 121019 = 1,29 (дней) 7) Коэффициент оборачиваемости средств в расчётах – показывает количество оборотов средств в дебиторской задолженности за отчётный период.

Коб.с. = 121019 / 17236,5 = 7,02 (дней) 8) Срок погашения дебиторской задолженности – показывает, за сколько в среднем дней погашается дебиторская задолженность организации.

Кс.п.д. = 17236,5*365 / 121019 = 51,99 (дней) 9) Коэффициент оборачиваемости кредиторской задолженности – показывает расширение или снижение коммерческого кредита, представляемого организацией.

Ко.к.з. = 121019 / 59699 = 2,03 (оборотов) 10) Срок погашения кредиторской задолженности – показывает средний срок возврата долгов организации по текущим обязательствам.

Кп.к.з. = 59699*365 / 121019 = 180,06 (дней) Оценка финансового состояния предприятияФинансовый анализ применяется для исследования экономических процессов и экономических отношений, показывает сильные и слабые стороны предприятия и используется для оптимального управленческого решения. В оценке проводится анализ внешней финансовой (бухгалтерской) отчетности за 2010 год с целью определения будущего потенциала бизнеса на основе его текущей и прошлой ликвидности. Оценка финансового состояния предприятия - Применение методов финансового анализа в оценке предприятияОсновной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчете с дебиторами и кредиторами. Финансовый анализ включает в себя три основных этапа:

Практика финансового анализа выработала 6 основных методов финансового анализа.

Вопросы для самоконтроля:

Тесты: 1. Баланс организации за отчетный период показал повышение кредиторской задолженности и снижение дебиторской. Каким образом, если отвлечься от изменения других статей баланса, приведённые изменения повлияли на приток денежных средств. Приток денежных средств:

2. Баланс организации за отчётный период показал повышение, производственных запасов, незавершённого производства и запасов готовой продукции при сохранении остатков дебиторской и кредиторской задолженности. Каким образом, если отвлечься от изменения других статей баланса, приведённые изменения повлияли на приток денежных средств. Приток денежных средств:

3. Организация ожидает снижения объёма продаж и, соответственно, снижения объёмов производства. Каким образом следует изменить долю постоянных расходов организации, чтобы снижение объёмов производства в наименьшей степени повлияло на прибыль организации? Долю постоянных расходов необходимо:

4. Организация ожидает увеличения объёма продаж и, соответственно, увеличения объёмов производства. Каким образом следует изменить долю постоянных расходов организации, чтобы увеличение объёмов производства в наибольшей степени послужило росту прибыли организации? Долю постоянных расходов необходимо:

Оценка финансовой устойчивости предприятия бизнесаФинансовая устойчивость характеризует независимость организации с финансовой точки зрения, т.е. независимость от внешних источников финансирования. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении Оборотные активы < Собственный капитал • 2 - Внеоборотные активы. По балансу анализируемой мной организации условие по всем трём годам не соблюдается, следовательно, организация является финансово зависимой. Широкое распространение в практике получили коэффициенты при соблюдении которых организация считается финансово независимой. Для оценки финансовой устойчивости применяется система коэффициентов (по ф.№1): 1) Коэффициент капитализации (плечо финансового рычага) – показывает, сколько заёмных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Нормальное ограничение: не выше 1,5.

Ккап. = 228+68971 / 1248 = 55,45 Ккап. > 1,5 (на начало отчётного периода) Ккап. = 5901+72400 / 1627 = 48,13 Ккап. > 1,5 (на конец отчётного периода) 2) Коэффициент обеспеченности собственными источниками финансирования – показывает, какая часть оборотных активов финансируется за счёт собственных источников. Нормальное ограничение: нижняя граница 0,1; оптимальное значение Кс.с. ? 0,5.

Кс.с. = 1248 – 4634 / 65813 = -0,051 Кс.с. < 0,5 (на начало отчётного периода) Кс.с. = 1627 – 4844 / 75083 = -0,043 Кс.с. < 0,5 (на конец отчётного периода) 3) Коэффициент финансовой независимости (автономии) – показывает удельный вес собственных средств в общей сумме источников финансирования. Нормальное ограничение: 0,4?Кф.н.?0,6.

Кф.н. = 1248 / 70447 = 0,02 Кф.н. < 0,4 (на начало отчётного периода) Кф.н. = 1627 / 79928 = 0,02 Кф.н. < 0,4 (на конец отчётного периода) 4) Коэффициент финансирования – показывает, какая часть деятельности финансируется за счёт собственных, а какая – за счёт заёмных средств. Нормальное ограничение: Кфин. ? 0,7; оптимальное значение ? 1,5.

Кфин. = 1248 / 228+ 68971= 0,018 Кфин. < 0,7 (на начало отчётного периода) Кфин. = 1627 / 5901+72400 = 0,02 Кфин. < 0,7 (на конец отчётного периода) 5) Коэффициент финансовой устойчивости – показывает, какая часть актива финансируется за счёт устойчивых финансов. Нормальное ограничение: Кф.у. ? 0,6.

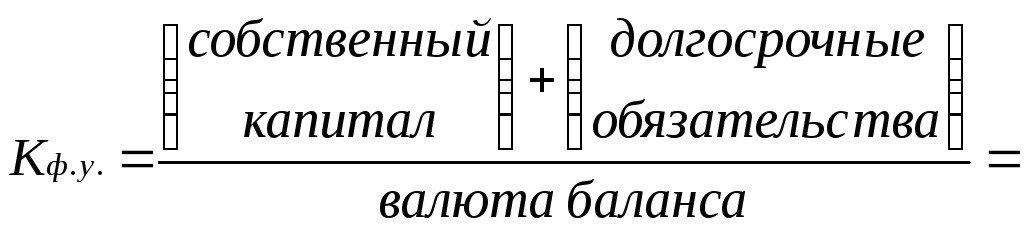

Кф.у. = 1248+228 / 70447 = 0,02 Кф.у. < 0,6 (на начало отчётного периода) Кф.у. = 1627+5901 / 79928 = 0,09 Кф.у. < 0,6 (на конец отчётного периода) Динамика показателей финансовой устойчивости свидетельствует о том, что за весь анализируемый период организация показала зависимой от заёмных источников финансирования и её положение можно назвать неустойчивым. Трансформация бухгалтерской отчетности при оценке стоимости предприятия бизнесаТрансформация отчетности - это корректировка счетов для приведения к единым стандартам бухгалтерского учета. И хотя трансформация бухгалтерской отчетности не является обязательной в процессе оценки предприятия, все же ее необходимость обусловливается рядом причин. Переход на рыночные отношения сопровождается интеграцией экономики страны в мировые хозяйственные связи. При этом российские предприятия выступают не только как объекты инвестирования со стороны иностранных инвесторов, но и сами пытаются инвестировать временно свободные средства. Однако принятию решения об инвестировании предшествует детальный анализ финансового состояния компании. Такая отчетность должна соответствовать международным стандартам. В условиях инфляции информация баланса об имущественном состоянии компании является нереальной, поскольку переоцениваются только основные средства, не рассчитываются потери компании в денежных нетто инвестициях и др. Поэтому оценить реальное имущественное и финансово состояние компаний по данным финансовой отчетности практически невозможно. Необходимость трансформации бухгалтерской отчетности в соответствии с международными стандартами обусловлена прежде всего требование сопоставимости информации. Отчетная информация имеет принципиальное сходство: пользователя! предоставляются данные об имущественном состоянии компании (баланс и отчет о финансовых результатах. Вместе с тем между двумя системам! учета существуют различия. Среди них есть и формальные, например:

В то же время существуют и принципиальные отличия. Основным орга ном, регламентирующим формирование системы бухгалтерского учета России, является Министерство финансов РФ - государственная структура, которая при выработке учетной модели руководствуется интересами государства. Поэтому отчетность направлена прежде всего на предоставлени и информации государственным органам с целью обеспечения ими функции контроля за налоговыми платежами в бюджет. Международные стандарты учета разработаны Международным ком» тетом по бухгалтерским стандартам - независимой организацией. В соот ветствии с международными бухгалтерскими стандартами (МБС) задаче финансовой отчетности является предоставление информации о финансовом положении, результатах деятельности предприятия, что является полезным при принятии экономических решений для широкого круга пользователей. Следовательно, цели отчетности принципиально отличаются, что обусловливает расхождения по ниже рассмотренным позициям. Себестоимость реализованной продукции В российской отчетности о финансовых результатах себестоимость реализованной продукции может включать часть общехозяйственных расходов, т.е. расходов на управление. В соответствии с международными стандартами бухгалтерского учета себестоимость включает только прямые и накладные производственные затраты. В случае продажи продукции ниже ее себестоимости без достаточных оснований компания платит налог на прибыль с суммы разницы между рыночной ценой и ценой реализации. Такой подход неприемлем для МБС. Общехозяйственные расходы (управленческие расходы) Общехозяйственные расходы могут распределяться между себестоимостью реализованной продукции, незавершенным производством и готовой продукцией (до 1996 г. это было обязательно) и поэтому соответственно отсутствовать в отчете о прибылях и убытках. В условиях увеличения остатков товаров на складах при трудностях со сбытом такое распределение общехозяйственных расходов позволяет предприятиям формально увеличивать прибыль за счет оседания части общехозяйственных расходов в составе готовой продукции на складе. Состав управленческих расходов Например, в состав управленческих расходов по российским стандартам включаются проценты по кредитам банка. В соответствии с международным подходом они выделяются отдельной строкой в отчете о прибылях и убытках. Некоторые расходы при выплате процентов могут погашаться за счет прибыли, остающейся в распоряжении предприятия после налогообложения (например, проценты по кредитам банка на строительство объектов, уплаченные после введения в эксплуатацию основных средств). В российской отчетности резерв безнадежных долгов не включается в состав управленческих расходов, как это присуще GAAP (общепринятым принципам бухгалтерского учета в США). В российском учете эти суммы показываются в составе прочих внереализационных расходов. Кроме того, часть расходов, относящихся к управленческим, погашается за счет прибыли, остающейся в распоряжении предприятия после выплаты налогов, например расходы по содержанию центров подготовки кадров, сверхнормативные расходы на подготовку кадров (до 1996 г.) и др. Часть расходов, понесенных компанией в отчетном периоде, списывается за счет прибыли, остающейся в ее распоряжении, что не допускается МБС. Это расходы социального характера, финансируемые за счет фонда потребления, расходы на благотворительные цели, комиссионные, выплачиваемые банкам за посреднические услуги при приобретении основных средств, затраты по подбору кадров. Большую группу затрат представляют налоги (на превышение фонда оплаты труда сверх нормируемой величины до 1996 г., налог на перепродажу автомобилей, списание НДС по имуществу, приобретенному за счет фондов специального назначения, и др.) и штрафы по актам налоговой инспекции, пенсионного фонда и др. Нераспределенная прибыль в соответствии с российскими стандартами представляет собой разницу между суммой прибыли до налогообложения и налогом на прибыль и расходами, погашаемыми за счет прибыли (включая отчисления в фонды специального назначения: фонд потребления, фонд социальной сферы, фонд накопления), остающейся в распоряжении предприятия. Использование средств двух последних фондов на приобретение имущества на счетах бухгалтерского учета не отражается. В соответствии с МБС нераспределенная прибыль отчетного года определяется как разница между прибылью до налогообложения и налогом на прибыль. Российские нормы начисления амортизации значительно ниже используемых в международной практике. Например, норма амортизации по компьютерной технике 11-12%, в соответствии с международным подходом - 20%. Для того чтобы снизить влияние инфляции на достоверность отчетных данных об имущественном состоянии компании, в России производится дооценка только основных средств на основе либо коэффициентов пересчета, публикуемых Госкомитетом по статистике РФ, либо данных риэлторских фирм или производителей о рыночной стоимости аналогичного имущества. Однако такая дооценка не позволяет выявить влияние инфляции на другое имущество, находящееся в распоряжении компании, и финансовые результаты. В международной практике используется стандарт 29 «Учет в условиях гиперинфляции», рекомендующий использовать индекс общего уровня цен для переоценки имущества и финансовых результатов. В России пока такого показателя нет, что вынуждает аудиторские компании при проведении трансформации отчетности использовать валюту материнской компании или другую стабильную валюту (например, доллар США). Это только часть отличий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2.9)

(2.9)

(2.11)

(2.11) (2.13)

(2.13)

(2.25)

(2.25)

(2.29)

(2.29)

|

|