Основные категории, используемые в финансовой математике

В финансовой математике широко представлены все виды статистических

показателей: абсолютные, относительные и средние величины.

Процентные деньги или просто проценты в

финансовых расчетах представляют собой абсолютную величину

дохода (приращение денег) от предоставления денег в долг в любой его форме

(причем эта финансовая операция может реально и не состояться):

1>>>

-

выдача денежной ссуды;

-

продажа в кредит;

-

сдача в аренду;

-

депозитный счет;

-

учет векселя;

-

покупка облигаций и т.п.

Таким образом, проценты можно рассматривать как абсолютную "цену долга",

которую уплачивают за пользование денежными средствами.

Абсолютные показатели чаще всего не подходят для сравнения и оценки ввиду их

несопоставимости в пространстве и во времени. Поэтому в финансово-коммерческих

расчетах широко пользуются относительными показателями.

Относительный показатель, характеризующий интенсивность

начисления процентов за единицу времени, – процентная ставка.

Методика расчета проста: отношение суммы процентных денег, выплачивающихся за

определенный период времени, к величине ссуды. Этот показатель выражается либо в

долях единицы, либо в процентах. Таким образом, процентная ставка показывает,

сколько денежных единиц должен заплатить заемщик за пользование в течение

определенного периода времени 100 единицами первоначальной суммы долга.

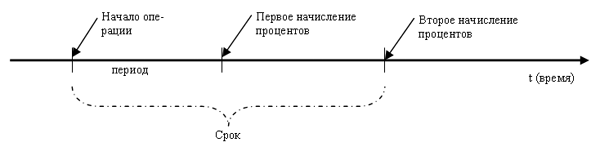

Начисление процентов, как правило, производится дискретно, т.е. за

фиксированные одинаковые интервалы времени, которые носят название

"период начисления", – это отрезок времени между двумя

следующими друг за другом процедурами взимания процентов. Обычные или

декурсивные (postnumerando) проценты начисляются в конце периода. В

качестве единицы периода времени в финансовых расчетах принят год, однако это не

исключает использования периода менее года: полугодие, квартал, месяц, день,

час.

|

|

|

Рис. 1. Период начисления

процентов |

Период времени от начала финансовой операции до ее окончании называется

сроком финансовой операции.

Для рассмотрения формул, используемых в финансовой математике, необходимо

ввести ряд условных обозначений:

I – проценты за весь срок ссуды (interest);

PV – первоначальная сумма долга или современная (текущая) стоимость

(present value);

i – ставка процентов за период (interest rate);

FV – наращенная сумма или будущая стоимость (future value),

т.е. первоначальная сумма долга с начисленными на нее процентами к концу срока

ссуды;

n – срок ссуды в годах.

После начисления процентов возможно два пути:

-

либо их сразу выплачивать, по мере их начисления,

-

либо отдать потом, вместе с основной суммой долга.

Увеличение суммы долга в связи с присоединением к ней

процентных денег называется наращением, а увеличенная

сумма – наращенной суммой. Отсюда можно выделить еще один относительный

показатель, который называется коэффициент наращения или

множитель наращения, – это отношение наращенной суммы к

первоначальной сумме долга. Коэффициент наращения показывает, во сколько раз

наращенная сумма больше первоначальной суммы долга, т.е. по существу является

базисным темпом роста.

Основу коммерческих вычислений составляют ссудо-заемные операции, в которых

проявляется ярче всего необходимость учета временной ценности денег. Несмотря

на то, что в основе таких расчетов заложены простейшие на первый взгляд схемы

начисления процентов, эти расчеты многообразны ввиду многообразия условий

финансовых контрактов в отношении частоты и способов начисления процентов, а

также вариантов предоставления и погашения ссуд.

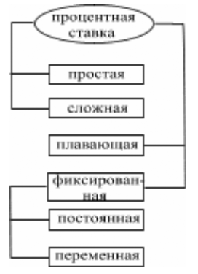

Существуют различные способы начисления процентов и соответствующие им виды

процентных ставок.

|

|

|

Рис. 2. Виды процентных

ставок |

Российская экономика все более интегрируется в мировую экономику, что требует

использования финансового инструментария, применяемого развитыми странами и

международными организациями в финансовой практике.

Становление рыночных отношений в России сопровождается появлением навыков и

методов, которыми приходится овладевать для оценки инвестиционных проектов, в

операциях на рынке ценных бумаг, в ссудо-заемных операциях, в оценке бизнеса и

др.

Кардинальное изменение банковской системы, внедрение новых форм

собственности, развитие фондового рынка и финансовой самостоятельности

предприятий сделали актуальным управление финансовыми ресурсами, одним из

краеугольных элементов которого являются финансовые вычисления, базирующиеся на

понятии временной ценности денег.

Известный всем лозунг "время – деньги" имеет под собой реальную основу,

позволяющую определить истинную ценность денег с позиции текущего момента.

Важность учета фактора времени обусловлена принципом

неравноценности денег, относящихся к различным моментам времени:

равные по абсолютной величине денежные суммы "сегодня" и "завтра" оцениваются по

разному, – сегодняшние деньги ценнее будущих

Существуют два подхода и соответствующие им два типа экономического

мышления:

-

статический подход не учитывает фактор

времени, – в соответствии с этим, здесь возможно оперирование денежными

показателями, относящимися к различным периодам времени, и их суммирование;

-

динамический подход используется в

финансовом анализе и финансовом менеджменте, где фактор времени играет

решающую роль и его необходимо обязательно учитывать, поэтому здесь

неправомерно суммировать денежные величины, относящиеся к различным моментам

времени.

Эти два подхода соответствуют "бухгалтерскому" и "экономическому" принципам

анализа затрат. Именно динамический подход предполагает включение в расходы так

называемых неявных затрат, определяемых на основе принципа альтернативной

ценности.

В условиях централизованно планируемой экономики на внутреннем уровне

господствовал первый тип экономического мышления. Почему?

-

Во-первых, ни юридические, ни физические лица, как

правило, не располагали крупными суммами временно свободных денежных средств,

поскольку для юридических лиц ресурсы жестко лимитировались, а для

физических лиц заработать крупные суммы денег было невозможно.

-

Во-вторых, единственный путь использования временно

свободных денежных средств был связан с размещением их в Сбербанке.

Переход к рыночной экономике изменил ситуацию и тип экономического мышления,

поскольку деньги приобретают для широкого круга людей объективно существующую

временную ценность. Сегодня можно заработать любую сумму денег, поскольку нет

жестких ограничений ни для физических, ни для юридических лиц. Заработанные

деньги можно пустить на потребление или инвестировать в экономику, поскольку

ликвидируется монополия государства на пользование сбережениями населения.

Финансовые и коммерческие расчеты стали постоянно сопровождать любого человека,

будь то предприниматель или пенсионер.

Если процентные деньги не выплачиваются сразу по мере их начисления, а

присоединяются к первоначальной сумме долга, то долг, таким образом,

увеличивается на невыплаченную сумму процентов, и последующее начисление

процентов происходит на увеличенную сумму долга:

FV = PV + I = PV + PV • i = PV • (1 + i)

– за один период начисления;

FV = (PV + I) • (1 + i) =

PV • (1 + i) • (1 + i) = PV • (1 +

i)2

– за два периода начисления;

отсюда, за n периодов начисления формула примет вид:

FV = PV • (1 + i)n =

PV • kн ,

где FV – наращенная сумма долга;

PV – первоначальная сумма долга;

i – ставка процентов в периоде начисления;

n – количество периодов начисления;

kн – коэффициент (множитель) наращения сложных

процентов.

Эта формула называется формулой сложных процентов.

Как было выше указано, различие начисления простых и сложных процентов в базе

их начисления. Если простые проценты начисляются все время на одну и ту же

первоначальную сумму долга, т.е. база начисления является постоянной величиной,

то сложные проценты начисляются на увеличивающуюся с каждым периодом начисления

базу. Таким образом, простые проценты по своей сути являются абсолютными

приростами, а формула простых процентов аналогична формуле определения уровня

развития изучаемого явления с постоянными абсолютными приростами. Сложные

проценты характеризуют процесс роста первоначальной суммы со стабильными темпами

роста, при наращении ее по абсолютной величине с ускорением, следовательно,

формулу сложных процентов можно рассматривать как определение уровня на базе

стабильных темпов роста.

Пояснительная записка и Аннотация по финансовой математике

Методические указания к выполнению расчетно-графической

работы по дисциплине «Финансовая математика» предназначены для студентов

направления подготовки 080100.62 «Экономика», обучающихся по очной и заочной

формам обучения, в том числе с применением дистанционных технологий.

Настоящие методические указания направлены на развитие и

актуализацию самостоятельной работы студентов высшего учебного заведения, а

также направлены на развитие и оценку следующих компонент профессиональных

компетенций обучающихся, предусмотренных ФГОС ВПО:

|

Индекс компетенции |

Формулировка |

Перечень развиваемых компонент |

|

ПК-2 |

способность на основе типовых методик и действующей

нормативно-правовой базы рассчитать экономические и

социально-экономические показатели, характеризующие деятельность

хозяйствующих субъектов |

Уметь: проводить расчет таких показателей, как размер

аннуитетного платежа при кредитовании; чистая стоимость, срок

окупаемости и внутренняя норма доходности инвестиционного проекта;

риск и доход портфеля ценных бумаг |

|

Владеть: методиками расчета экономических и

социально-экономические показателей, характеризующих деятельность

хозяйствующих субъектов |

|

ПК-3 |

способность выполнять необходимые для составления экономических

разделов планов расчеты, обосновывать их и представлять результаты

работы в соответствии с принятыми в организации стандартами |

Уметь: составлять графики платежей при аннуитетной и

дифференцированной схемам кредитования |

|

Владеть: методами составления графиков платежей |

|

ПК-5 |

способность выбрать инструментальные средства для обработки

экономических данных в соответствии с поставленной задачей,

проанализировать результаты расчетов и обосновать полученные

выводы |

Уметь: анализировать результаты полученных расчетов и

обосновать полученные выводы |

|

Владеть: инструментальными средствами для обработки

экономических данных |

|

ПК-10 |

способность использовать для решения аналитических и

исследовательских задач современные технические средства и

информационные технологии |

Уметь: проводить расчет таких показателей, как размер

аннуитетного платежа при кредитовании; чистая стоимость, срок

окупаемости и внутренняя норма доходности инвестиционного проекта;

риск и доход портфеля ценных бумаг; с помощью встроенных функций и

надстроек «Подбор параметра» и «Поиск решения» Microsoft

Excel |

|

Владеть: методиками расчета показателей с использование

информационных технологий |

Расчетно-графическая работа предполагает решение заданий по

следующим основным темам дисциплины:

1. Потоки платежей.

В рамках первого параграфа рассматривается движение денежных

средств, характеризующееся либо возникновением отдельных платежей, либо

множеством выплат и поступлений, распределенных во времени, приводится основное

отличие между аннуитетом и дифференцированными взносами. Также говорится о

частичном досрочном погашении кредита при возможности уменьшения размера

ежемесячного аннуитетного платежа или срока кредитования.

2. Оценка инвестиционных проектов.

В рамках данного параграфа производится оценка обобщенного

конечного результата инвестиционной деятельности в абсолютном измерении,

рассматривается применение срока окупаемости и внутренней нормы доходности при

анализе эффективности инвестиционных проектов.

3. Формирование портфеля ценных бумаг.

В рамках третьего параграфа рассматривается доходность и риск

инвестиционного портфеля, приводится методика формирования оптимальной структуры

портфеля ценных бумаг Марковица, строится график зависимости риска портфеля от

максимального значения дохода, достигаемого при этом риске, а также

осуществляется выбор портфелей инвесторами различных типов.

Критерии оценки выполнения РГР.

Граничные значения баллов:

60 баллов: правильно решено не менее 60% предложенных задач.

Возможны погрешности в оформлении. В тексте можно найти правильные решения.

Может прокомментировать вычислительную часть работы.

Ступени уровней освоения компетенций: распознает различные

варианты кредитных операций, определяет результат финансовой операции,

сравнивает варианты финансовых операций, использует основные финансовые функции

MS Excel в стандартных ситуациях, интерпретирует результаты.

80 баллов: правильно решены почти все задачи. Имеются

погрешности в оформлении и незначительные ошибки в решениях. Имеются выводы к

задачам, но они сформулированы не достаточно четко или обоснованно. Может

прокомментировать выводы.

Ступени уровней освоения компетенций: осуществляет финансовые

расчеты c помощью стандартных теоретических и практических методик, анализирует

различные варианты представления/погашения кредитов, выбирает вариант расчетов,

наилучшим образом соответствующий экономической ситуации, самостоятельно

осуществляет исследование и представление результатов с применением современных

технических средств и информационных технологий, представляет результаты работы

в соответствии с предлагаемыми стандартами, обосновывает полученные выводы.

100 баллов: правильно выполнена вся работа. Работа оформлена

правильно. Проведен весь необходимый комплекс вычислений и анализа для каждой

задачи, сделан правильный вывод и записан четкий ответ. В каждом задании явно

выделены и четко сформулированы решения. Может прокомментировать и обсудить

любую часть работы.

Ступени уровней освоения компетенций: анализирует влияние

экономических факторов на результат финансовой операции, выбирает оптимальный

подход к решению задачи с использованием MS Excel, организует расчеты в

нестандартных ситуациях с использованием расширенного инструментария, дает

оценку вариантов инвестиционных проектов, обосновывает выбор оптимальной

операции.

Методические указания содержат необходимый теоретический

материал, а также подробные примеры выполнения заданий и задачи для

самостоятельного решения по указанным темам. Каждое задание представлено в 10

вариантах. Помимо этого, безусловным достоинством методических указаний является

наличие практикоориентированных задач в области экономики.

Примеры решения задач в excel по финансовой математике

Основные правила при наборе формул в EXCEL

1. Для набора формул в EXCEL установите латинский шрифт

(английский язык).

2. При наборе формул различий между строчными и прописными

буквами нет.

3. Перед формулой ставится знак равенства.

4. Формулу можно копировать в ячейки стоящие справа, слева,

выше, ниже. При копировании формулы вправо или влево автоматически меняется имя

столбца, если необходимо чтобы имя столбца не менялось при копировании формулы,

перед именем столбца ставится знак доллара ($). При копировании формулы вверх

или вниз автоматически меняется номер строки, если необходимо чтобы номер строки

не менялся, перед номером сроки ставится знак доллара ($).

5. Финансовые расчеты выполняются с точностью до второго

знака после запятой, поэтому необходимо установить формат ячеек – числовой – два

знака после запятой.

Порядок оформления решения задачи в WORD

1. Скопировать текст задачи из задания в соответствии с Вашим

вариантом контрольного задания по финансовой математике.

2. Привести формулы, которые Вы намерены использовать для

решения задачи. При наборе формулы использовать редактор формул WORD.

3. Расчет выполнить в EXCEL.

4. Лист EXCEL с расчетом скопировать при помощи клавиши Print

Screen и вставить в программу Paint (Пуск  программы программы стандартные стандартные Paint).

После вызова программы Paint вставить лист EXCEL с расчетом двойным щелчком

левой кнопки мыши (Paint – правка – вставить) Paint).

После вызова программы Paint вставить лист EXCEL с расчетом двойным щелчком

левой кнопки мыши (Paint – правка – вставить)

5. Со скопированного листа EXCEL вырезать часть, содержащую

расчет, скопировать и вставить в текст WORD после, приведённых Вами расчетных

формул.

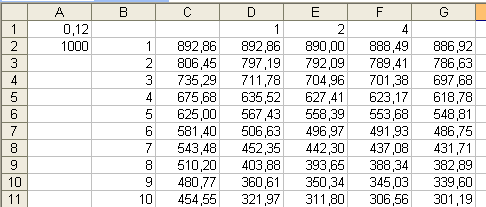

Пример № 1:

Определить современную величину 100 тыс. руб., которую мы

получим через год, через 2 года, и далее с шагом 1 год до 10 лет при

использовании простых и сложных процентов 12 % годовых (проценты начисляются

один раз в год, по полугодиям, ежеквартально, непрерывно).

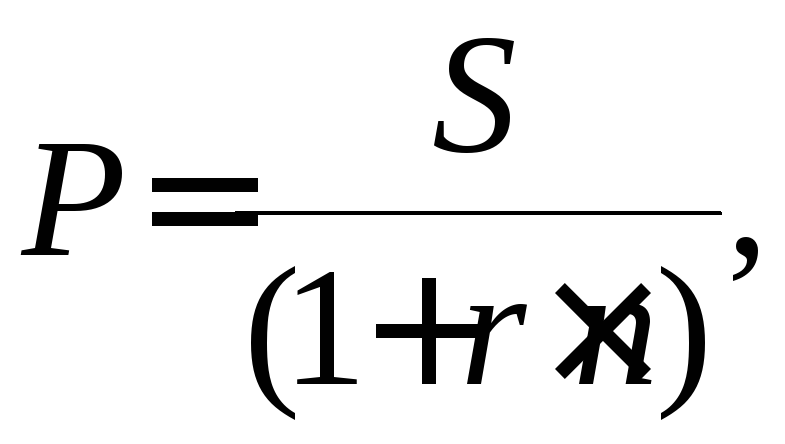

1. Формулы для решения задачи:

а) дисконтирование по простой процентной ставке:

(1) (1)

где S – сумма, которую мы получаем через год, через 2 года, и

далее с шагом 1 год до 10 лет; P – современная величина суммы S, n – срок, r –

простая ставка дисконтирования (десятичная дробь).

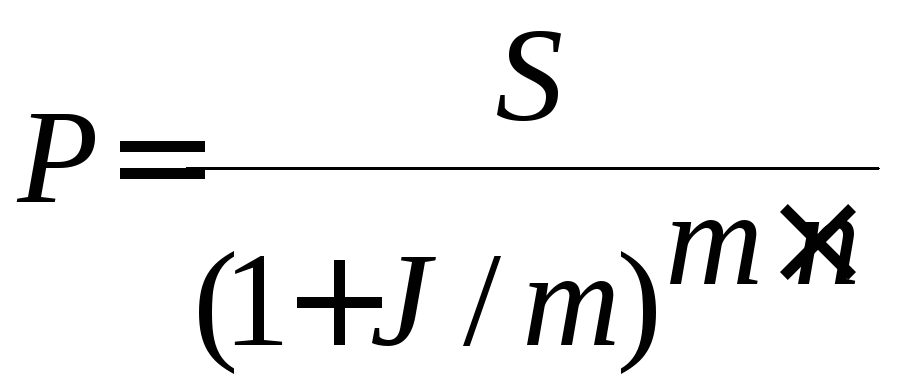

б) дисконтирование по сложной процентной ставке:

, (2) , (2)

где J – сложная процентная ставка дисконтирования (десятичная

дробь),

m – число начислений процентов в году.

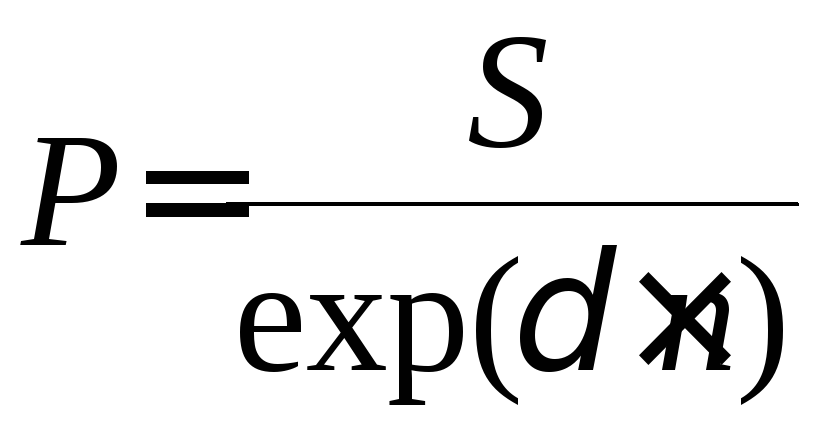

в) дисконтирование по непрерывной процентной ставке:

. (3) . (3)

где  - сила роста. - сила роста.

2. Порядок выполнения расчета в

EXCEL:

1. В ячейку A1 вводим величину банковской процентной ставки

(в долях от 1)  0,12. 0,12.

2. В ячейку A2 вводим заданную сумму (100000), которую

получим через год, через 2 года, и далее с шагом 1 год до 10 лет.

3. В ячейку B2 вводим цифру  1, в

ячейкуB3 цифру – 2, выделяем их (тем самым запоминаем шаг 1, в

ячейкуB3 цифру – 2, выделяем их (тем самым запоминаем шаг  1) и копируем до ячейкиB11 (тоесть вводим

цифры от 1 до 10 – это годы). 1) и копируем до ячейкиB11 (тоесть вводим

цифры от 1 до 10 – это годы).

4. Устанавливаем курсор в ячейку C2 и вводим формулу

дисконтирования по простой процентной ставке (1)  =A$2/(1+a$1*B2) и копируем эту формулу

вниз до ячейки C11. =A$2/(1+a$1*B2) и копируем эту формулу

вниз до ячейки C11.

5. Установим курсор в ячейку D1 и введем цифру  1, аналогично в ячейкуE1 1, аналогично в ячейкуE1 2, в ячейкуF1 2, в ячейкуF1  4 (введённые

цифры – это количество начисления процентов в году). 4 (введённые

цифры – это количество начисления процентов в году).

6. Устанавливаем курсор в ячейку D2 и вводим формулу

дисконтирования по сложной процентной ставке (2)  =$a$2/(1+$a$1/D$1)^($b2*D$1) и копируем

эту формулу вправо до ячейки F2 и затем вниз до ячейки F11. =$a$2/(1+$a$1/D$1)^($b2*D$1) и копируем

эту формулу вправо до ячейки F2 и затем вниз до ячейки F11.

7. Устанавливаем курсор в ячейку G2 и вводим формулу

дисконтирования по непрерывной процентной ставке (3)  =a$2/exp(a$1*b2) и копируем эту формулу

вниз до ячейки G11. =a$2/exp(a$1*b2) и копируем эту формулу

вниз до ячейки G11.

8. Ячейки C2  G11 выделяем и устанавливаем формат –

цифровой (формат G11 выделяем и устанавливаем формат –

цифровой (формат  ячейки ячейки цифровой цифровой два

знака после запятой). два

знака после запятой).

9. Лист EXCEL с расчетом скопировать при помощи клавиши Print

Screen и вставить в программу Paint (Пуск  программы программы стандартные стандартные Paint).

После вызова программы Paint вставить лист EXCEL с расчетом двойным щелчком

левой кнопки мыши (Paint Paint).

После вызова программы Paint вставить лист EXCEL с расчетом двойным щелчком

левой кнопки мыши (Paint правка правка вставить) вставить)

10. Со скопированного листа EXCEL вырезать часть, содержащую

расчет, скопировать и вставить в текст WORD.

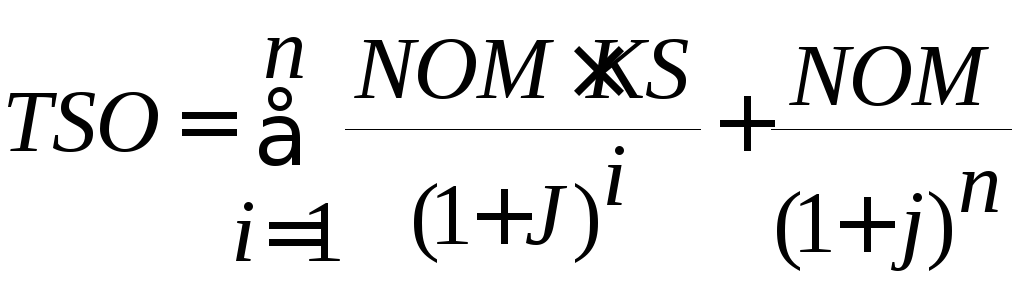

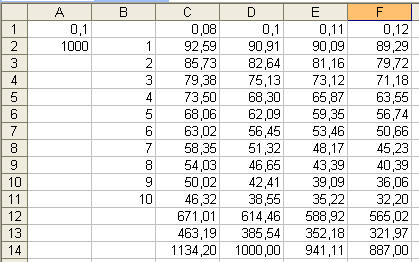

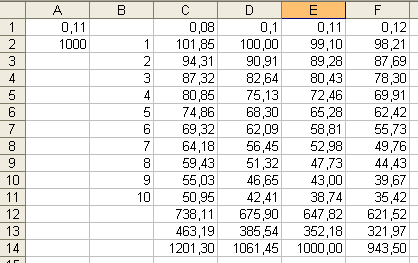

Пример № 2: Нарицательная стоимость облигации со

сроком погашения через 10 лет 1000 руб., купонная ставка: а) 10%, б) 11%.

Проценты выплачиваются один раз в год. Рассчитайте текущую стоимость облигации,

если рыночная доходность: а) 8%, б) 10%, в) 11%, г) 12%.

1. Формулы для решения задачи:

Текущая стоимость облигации определяется по формуле:

, (4) , (4)

где NOM – номинальная стоимость; n – cрок до погашения; KS -

купонная процентная ставка; j – банковская процентная ставка; TSO – текущая

стоимость облигации.

2. Порядок выполнения расчета в

EXCEL:

1. В ячейку A1 вводим первую величину купонной процентной

ставки (в долях от 1)  0,10. 0,10.

2. В ячейку A2 вводим нарицательную стоимость облигации

(1000), которую получим через 10 лет.

3. В ячейку B2 вводим цифру  1, в

ячейкуB3 цифру 1, в

ячейкуB3 цифру  2, выделяем их (тем самым запоминаем

шаг 2, выделяем их (тем самым запоминаем

шаг 1)

и копируем до ячейкиB11 (тоесть вводим цифры от 1 до 10 – это годы). 1)

и копируем до ячейкиB11 (тоесть вводим цифры от 1 до 10 – это годы).

4. В ячейку С1 вводим 0,08, вD1 0,08, вD1 0,10, вE1 0,10, вE1 0,11,

вF1 0,11,

вF1 0,12

– это заданные варианты банковской процентной ставки. 0,12

– это заданные варианты банковской процентной ставки.

5. Устанавливаем курсор в ячейку C2 и вводим формулу для

определения текущей стоимости выплат по купонам  =$A$2*$a$1/(1+C$1)^$b2 и копируем эту

формулу вправо до ячейки F2 и затем вниз до ячейки F11. =$A$2*$a$1/(1+C$1)^$b2 и копируем эту

формулу вправо до ячейки F2 и затем вниз до ячейки F11.

6. Ячейки C2  G11 выделяем и устанавливаем формат –

цифровой (формат G11 выделяем и устанавливаем формат –

цифровой (формат  ячейки ячейки цифровой цифровой два

знака после запятой). два

знака после запятой).

7. Выделяем ячейки C2  С11 и левой кнопкой мыши щёлкаем по

пиктограмме С11 и левой кнопкой мыши щёлкаем по

пиктограмме   ,

определяем современную стоимость сумм, полученных по купонным выплатам

(ячейкаC12). ,

определяем современную стоимость сумм, полученных по купонным выплатам

(ячейкаC12).

8. Устанавливаем курсор в ячейку C13 и вводим формулу для

определения текущей стоимости номинала облигации, которую мы получим через n лет

(в нашем примере n=10)  =$a2/(1+c1)^$b11, копируем эту формулу

вправо до ячейки F13. =$a2/(1+c1)^$b11, копируем эту формулу

вправо до ячейки F13.

9. Выделяем ячейки C12  С13, левой кнопкой мыши щёлкаем по

пиктограмме С13, левой кнопкой мыши щёлкаем по

пиктограмме   ,

определяем современную стоимость сумм, полученных по купонным выплатам +

современная сумма, полученная при гашении облигации (в ячейке с14),. копируем

эту формулу вправо до ячейкиF14. ,

определяем современную стоимость сумм, полученных по купонным выплатам +

современная сумма, полученная при гашении облигации (в ячейке с14),. копируем

эту формулу вправо до ячейкиF14.

10. Расчётная величина в ячейке D14 должна быть равна

номиналу облигации (в нашем примере  1000), при равенстве

величинкупонной процентной ставки и банковской процентной ставки текущая

стоимость облигации должна быть равна номиналу. 1000), при равенстве

величинкупонной процентной ставки и банковской процентной ставки текущая

стоимость облигации должна быть равна номиналу.

11. В ячейку A1 вводим вторую величину купонной процентной

ставки (в долях от 1)  0,11. При этом расчет выполнится

автоматически при новой величинекупонной процентной ставки. 0,11. При этом расчет выполнится

автоматически при новой величинекупонной процентной ставки.

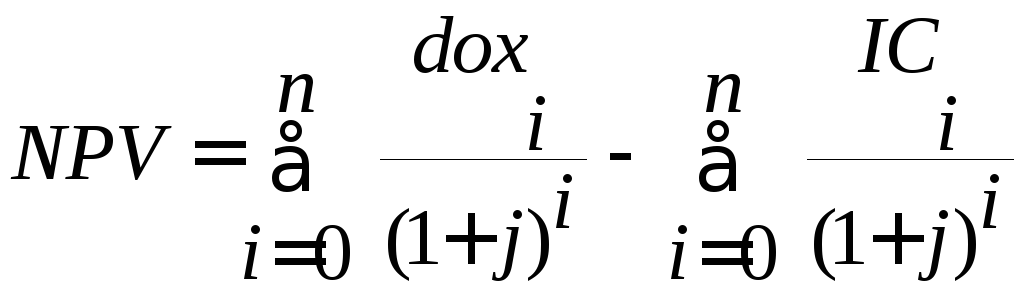

Пример № 3:Сравните два проекта (А и Б) по критериям

чистый приведенный эффект (NPV) и внутренняя норма прибыли (IRR), , если цена

капитала 15%. В проект А вкладываем (инвестируем) 20 тыс. руб. и ежегодно в

течении 10 лет получаем дивиденды по 5 тыс. руб. В проект Б инвестируем 40. тыс.

руб. В первый год получаем дивиденды 3.тыс. руб., во второй год 5 тыс. руб. и

т.д. с нарастанием каждый год на две тыс. руб., в течении 15 лет.

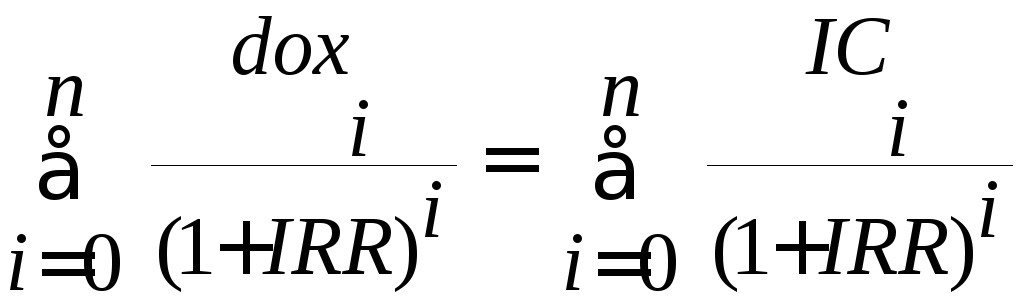

1. Формулы для решения задачи:

Величина чистого приведённого дохода (NPV) определяется как

разница сумм дисконтированных (по заданному значению банковской процентной

ставке) величин доходов и инвестиций по годам:

Значение внутренней нормы доходности (IRR) определяется из

условия равенства сумм дисконтированных (по значению внутренней норме

доходности) величин доходов и инвестиций по годам:

где doxi– доходы по годам,ICi–

инвестиции по годам,j– банковская процентная ставка,n– срок действия

инвестиции.

2. Порядок выполнения расчета в

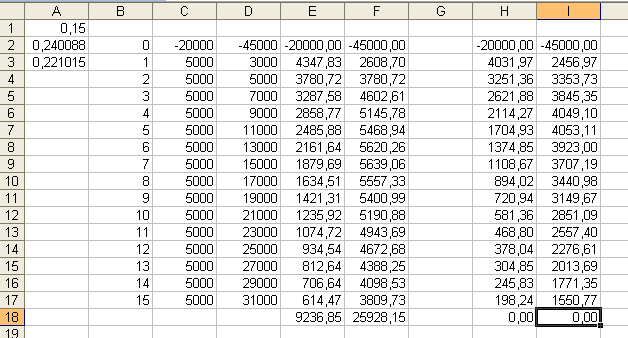

EXCEL:

1. В ячейку A1 вводим заданную величину цены капитала (в

долях от 1) 0,15. 0,15.

2. В ячейку A2 вводим произвольную первоначальную величину

внутренней нормы доходности проекта А (например 0,10). 0,10).

3. В ячейку A3 вводим произвольную первоначальную величину

внутренней нормы доходности проекта Б (например 0,10). 0,10).

4. В ячейку B2 вводим цифру 0, в

ячейкуB3 цифру 0, в

ячейкуB3 цифру 1, выделяем их (тем самым запоминаем

шаг 1, выделяем их (тем самым запоминаем

шаг 1)

и копируем до ячейкиB17 (то есть вводим цифры от 1 до 15 – это годы). 1)

и копируем до ячейкиB17 (то есть вводим цифры от 1 до 15 – это годы).

5. В ячейку С2 вводим заданное значение инвестиции в проект А

-20000

в ячейки С3 -20000

в ячейки С3  С17

заданные значения доходов по годам по проекту А С17

заданные значения доходов по годам по проекту А 5000. 5000.

6. В ячейку D2 вводим заданное значение инвестиции в проект

Б -40000

в ячейкиD3 -40000

в ячейкиD3 3000

в ячейкуD4 3000

в ячейкуD4 5000,

выделяем их (тем самым запоминаем шаг 5000,

выделяем их (тем самым запоминаем шаг 2000) и копируем до

ячейкиD17 (то есть вводим заданные значения доходов по годам по проекту Б). 2000) и копируем до

ячейкиD17 (то есть вводим заданные значения доходов по годам по проекту Б).

7. Устанавливаем курсор в ячейку E2 и вводим формулу для

определения текущей стоимости доходов и инвестиций по годам =C2/(1+$A$1)^$b2 и копируем эту формулу

вправо до ячейкиF2 и затем вниз до ячейкиF17. =C2/(1+$A$1)^$b2 и копируем эту формулу

вправо до ячейкиF2 и затем вниз до ячейкиF17.

8. Ячейки D2  F17 выделяем и устанавливаем формат –

цифровой (формат F17 выделяем и устанавливаем формат –

цифровой (формат ячейки ячейки цифровой цифровой два

знака после запятой). два

знака после запятой).

9. Выделяем ячейки D2  D17 и левой кнопкой мыши щёлкаем по

пиктограмме D17 и левой кнопкой мыши щёлкаем по

пиктограмме  ,

определяем чистый приведенный эффект (NPV) проекта А (ячейкаD18), копируем эту

формулу вправо на ячейкуF18, определяем чистый приведенный эффект (NPV) проекта

Б (ячейкаF18). ,

определяем чистый приведенный эффект (NPV) проекта А (ячейкаD18), копируем эту

формулу вправо на ячейкуF18, определяем чистый приведенный эффект (NPV) проекта

Б (ячейкаF18).

10. Устанавливаем курсор в ячейку H3 и вводим формулу для

определения текущей стоимости доходов и инвестиций по годам при произвольно

принятом значенииIRR(0,1) для проекта А =H3/(1+A$2)^b2 и

копируем эту формулу вниз до ячейкиH27. =H3/(1+A$2)^b2 и

копируем эту формулу вниз до ячейкиH27.

11. Ячейки H3  H27 выделяем и устанавливаем формат –

цифровой (формат H27 выделяем и устанавливаем формат –

цифровой (формат ячейки ячейки цифровой цифровой два

знака после запятой). два

знака после запятой).

12. Выделяем ячейки H3  H27 и левой кнопкой мыши щёлкаем по

пиктограмме H27 и левой кнопкой мыши щёлкаем по

пиктограмме  ,

определяем разницу сумм дисконтированных (по значению внутренней норме

доходности) величин доходов и инвестиций по годам проекта А (ячейкаH28), которая

должна быть равна нулю при истинном значенииIRRпроекта А. ,

определяем разницу сумм дисконтированных (по значению внутренней норме

доходности) величин доходов и инвестиций по годам проекта А (ячейкаH28), которая

должна быть равна нулю при истинном значенииIRRпроекта А.

13. Устанавливаем курсор в ячейку I2 и вводим формулу для

определения текущей стоимости доходов и инвестиций по годам при произвольно

принятом значенииIRR(0,1) для проекта Б =I2/(1+A$3)^b2 и

копируем эту формулу вниз до ячейкиI17. =I2/(1+A$3)^b2 и

копируем эту формулу вниз до ячейкиI17.

14. Ячейки I2  I17 выделяем и устанавливаем формат –

цифровой (формат I17 выделяем и устанавливаем формат –

цифровой (формат ячейки ячейки цифровой цифровой два

знака после запятой). два

знака после запятой).

15. Выделяем ячейки I2  I17 и левой кнопкой мыши щёлкаем по

пиктограмме I17 и левой кнопкой мыши щёлкаем по

пиктограмме  ,

определяем разницу сумм дисконтированных (по значению внутренней норме

доходности) величин доходов и инвестиций по годам проекта Б (ячейкаI18), которая

должна быть равна нулю при истинном значенииIRRпроекта Б. ,

определяем разницу сумм дисконтированных (по значению внутренней норме

доходности) величин доходов и инвестиций по годам проекта Б (ячейкаI18), которая

должна быть равна нулю при истинном значенииIRRпроекта Б.

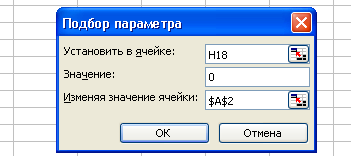

16. Устанавливаем курсор на ячейку H28, вызываем программу

«подбор параметра» (сервис подбор параметра), в появившемся окне

устанавливаем значение подбор параметра), в появившемся окне

устанавливаем значение 0, «изменяя значение ячейки 0, «изменяя значение ячейки $a$2 и левой кнопкой мыши щёлкаем по

пиктограмме $a$2 и левой кнопкой мыши щёлкаем по

пиктограмме ОК,

запускаем программу подбор параметра и определяемIRRдля проекта А. ОК,

запускаем программу подбор параметра и определяемIRRдля проекта А.

17. Аналогично определяем IRRдля проекта Б.

Расчетно-графическая работа по финансовой математике

по дисциплине «Финансовая математика»

Вариант 1

Исполнитель: 2 ОЗО СП гр. 112 у ______________ А.В. Петров

Проверил: ст. преподаватель ______________ Е.А. Касаткина

Набережные Челны

2014

1Если во вкладке «Сервис» отсутствует пункт «Поиск решения…», необходимо

выполнить команду «Сервис»/ «Надстройки…», и в открывшемся окне выбрать

надстройку «Поиск решения», после чего во вкладке «Сервис» появится выбранный

пункт.

2Если поиску решения не удается найти решение, то в окне поиска решения нужно

нажать кнопку «Параметры» и установите большее значение предельного числа

итераций (например, 1000) и/или меньшее значение относительной погрешности

(например, 0,001).

2

Расчетно-графическое задание по финансовой математике

Рекомендации к выполнению контрольных работ.

Набранное число баллов учитывается в общей сумме набранных

баллов при экзамене.

Контрольная работа выполняется по каждой задаче. Данные в

каждой задаче уточняются по двум последним цифрам зачетной книжки студента

(первая цифра обозначена через "а", вторая через "в"; "ав" - число, состоящее

из двух цифр Например, а = 1, в =5, тогда "0.ав" означает ноль целых,

пятнадцать сотых).

К оформлению контрольной работы предъявляются следующие

требования:

-

текст работы излагается грамотно, аккуратно, пишется на

компьютере;

-

перед каждым ответом формулируется вопрос согласно

заданию;

-

в начале ответа описывается теоретический материал со

ссылками на литературу;

-

в конце работы приводится список использованной

литературы;

-

контрольная работа подписывается студентом с обязательным

указанием даты ее выполнения.

Инструкция.

Читайте задачи внимательно.

Изучите теорию вопроса.

Каждая задача оценивается в баллах.

Задачи.

Серии датированных сумм - финансовая математика

Сумма двух или большего числа датированных сумм, погашаемых

в различные даты, практически не имеет смысла. Например, предположим, что 20000

рб погашается через два года, а 30000 рб погашается через пять лет. Сумма 20000

+ 30000 = 50000 рб не связана с какой либо датой и поэтому мало о чем говорит.

Однако, если все рассматриваемые суммы преобразовать в эквивалентные

датированные суммы с одной и той же датой погашения, то сумма таких

эквивалентных сумм приобретает смысл и называется датированной суммой серии. Она будет изменяться в

|

зависимости |

от даты, к которой преобразованы |

эквивалентные |

|

суммы. Для |

различных датированных сумм одной |

и той же серии |

|

справедливо следующее свойство

2 |

: датированные суммы одной

и |

той |

|

же серии, |

определенные |

для |

различных |

дат, |

являются |

|

эквивалентными. |

|

|

|

|

|

|

Доказательство дадим для серии из двух датированных

сумм. Пусть |

A и |

B будут двумя датированными

суммами, погашаемыми черезa иb

периодов начисления от настоящего времени. Пусть такжеU иV

29

будут двумя датированными суммами этой серии, определенными

для дат u иv ( за единицу

времени принимается период начисления ). Представим эти данные на временной

диаграмме

|

Время: |

0 |

a |

b |

u |

v |

|

Суммы: |

|

A |

B |

U |

V |

Преобразовывая значения A иB ко времениu согласно правилу

эквивалентности и суммируя результаты, получим датированную сумму серии,

погашаемую черезu периодов

U = A(1 +i)u-a

+B(1 +i)u-b

Умножая обе части этого равенства на (1 + i)v-u и производя очевидные

упрощения, получим другую датированную сумму серии, погашаемую уже черезv периодов начисления,

U(1 +i)v-u

=A(1 +i)v-a +B(1 +i)v-b .

Но правая часть этого равенства в точности равна V, так чтоU(1 +i)v-u

=V, и условие эквивалентностиU иV выполняется, что и доказывает

справедливостьсвойства 2.

ПРИМЕР Если деньги стоятj4 = 4% , найти одноразовую

выплату, эквивалентную серии из 10000 рб, погашаемых через два года, и 15000 рб,

погашаемых через 5 лет, для трех случаев погашения : a) в настоящее время; b)

через 2 года; c) через пять лет.

РЕШЕНИЕ Представим серию на

временной диаграмме

10000 15000

Вычислим эквивалентные значения обоих сумм для трех

требуемых временных сроков и сведем их в таблицу

|

|

Настоящее |

Через |

Через |

|

|

время |

2 года |

5 лет |

|

Первая сумма |

9234,83 |

10000,00 |

11268,25 |

|

Вторая сумма |

12293,17 |

13311,74 |

15000,00 |

30

|

Сумма серии |

21528,00 |

23311,74 26268,25 |

В соответствии со свойством 2 все

три датированные суммы серии должны быть эквивалентными. Это можно проверить

следующим образом. Представим суммы серии на временной диаграмме

|

|

0 |

|

8 |

20 |

|

|

21528,00 |

23311,74 |

26268,25 |

|

Поскольку |

21528,00 ? (1,1) 8 |

= 23311,74 , датированная сумма серии на |

|

настоящее |

время эквивалентна |

датированной сумме серии на

конец |

второго года (8 периодов начисления). Подобным образом,

23311,74 ? (1,1) 12 = 26268,25

означает, что вторая датированная сумма серии эквивалентна

третьей и все три датированные суммы серии являются эквивалентными.

Как уже было выше сказано , для сравнения двух итоговых

сумм, погашаемых в различные даты, необходимо заменить их эквивалентными

суммами, пересчитанными на одну и ту же дату. Величина разности полученных

эквивалентных сумм будет различной в зависимости от использованной для сравнения

даты. Также как и в случае сумм серий, разности, рассчитанные на различные даты,

будут эквивалентными. Доказательство этого повторяет те же рассуждения, которые

были использованы выше при анализе сумм серий на различные даты при рассмотрении

свойства 2.

ПРИМЕР Сравнить два обязательства:

выплатить 20000 рб со сложным процентом на 2 года при нормеj4 = 5% через два года, и 10000 рб

через 6 лет, если деньги стоятj2

= 6% , рассматривая их стоимость в три различные момента времени: a)

настоящее время; b) через два года; c) через 6 лет.

РЕШЕНИЕ Датированная сумма первого

обязательства в момент погашения равна 20000 ? (1,0125) = 22089,72. Построим

временную диаграмму ( время измеряется полугодиями ) :

22089,72 10000

31

Сравнение погасительных фондов и амортизационных методов погашения долга в финансовой математике

Теперь очевидно, что опытный заимодавец денег обычно будет

устанавливать немного более низкую норму процента, когда используется метод

погасительного фонда для погашения долга, чем он бы установил, если бы долг

амортизировался. Также ясно, что заемщик хотел бы использовать план, который бы

обеспечивал ему наименьшие издержки. Так как обычно имеется несколько различных

возможностей занять деньги, заемщику важно определить, какая из возможностей

займа будет наиболее дешевой. Метод определения наиболее подходящей возможности

займа состоит просто в вычислении периодических издержек долга при различных

вариантах.

|

|

|

|

|

|

|

|

ПРИМЕР |

Петров хочет занять 100 млн рб на 10 |

лет. Национальный |

|

банк |

ссужает деньги за 6% эффективных и позволяет

амортизировать |

|

долг |

годовыми |

платежами. Государственный банк ссужает |

деньги за |

|

5% |

эффективных, предусматривая ежегодную |

выплату |

только |

|

процентов |

и возмещение основной суммы в конце

10-летнего |

срока. |

|

Если |

используется |

вторая возможность, Петров |

может |

установить |

погасительный фонд, который накапливает 3% эффективно. Какой

будет экономия в каждом году при выборе наиболее подходящей возможности ?

РЕШЕНИЕ Если деньги заняты в

Национальном банке, 100 млн рб являются настоящей стоимостью аннуитета из 10

платежей. ЕслиR равно необходимому годовому платежу,

то

100 = R а1 0 6

% иR =100 /а1 0 6 % = 13,5868 млн рб.

Годовые издержки долга для Петрова в этом случае одинаковы

и равны 13,5868 млн рб. Если используется Государственный банк, Петров должен

платить 5 млн рб процентов ( 5% от 100 млн рб ) и должен также вносить годовой

вклад в погасительный фонд с целью погашения

90

основной суммы долга. Для определения вклада в погасительный

фонд мы имеем

|

100 = R s1 0 |

|

и |

R = 100 /s1 0 |

|

3 % = 8,7231 млн

рб. |

|

|

3 % |

|

Отсюда, годовые издержки второго плана будут

E = 5 + 8,7231 = 13,7231 млн

рб.

Сравнивая годовые издержки для двух выриантов, мы видим, что

Петров сэкономит 13,7231 - 13,5868 = 0,1363 млн рб ежегодно, взяв долг в

Национальном банке и амортизируя его.

Таблица порядковых номеров дней года - финансовая математика

Номера месяцев года

|

Дни |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Дни |

|

1 |

1 |

32 |

60 |

91 |

121 |

152 |

182 |

213 |

244 |

274 |

305 |

335 |

1 |

|

2 |

2 |

33 |

61 |

92 |

122 |

153 |

183 |

214 |

245 |

275 |

306 |

336 |

2 |

|

3 |

3 |

34 |

62 |

93 |

123 |

154 |

184 |

215 |

246 |

276 |

307 |

337 |

3 |

|

4 |

4 |

35 |

63 |

94 |

124 |

155 |

185 |

216 |

247 |

277 |

308 |

338 |

4 |

|

5 |

5 |

36 |

64 |

95 |

125 |

156 |

186 |

217 |

248 |

278 |

309 |

339 |

5 |

|

6 |

6 |

37 |

65 |

96 |

126 |

157 |

187 |

218 |

249 |

279 |

310 |

340 |

6 |

|

7 |

7 |

38 |

66 |

97 |

127 |

158 |

188 |

219 |

250 |

280 |

311 |

341 |

7 |

|

8 |

8 |

39 |

67 |

98 |

128 |

159 |

189 |

220 |

251 |

281 |

312 |

342 |

8 |

|

9 |

9 |

40 |

68 |

99 |

129 |

160 |

190 |

221 |

252 |

282 |

313 |

343 |

9 |

|

10 |

10 |

41 |

69 |

100 |

130 |

161 |

191 |

222 |

253 |

283 |

314 |

344 |

10 |

|

11 |

11 |

42 |

70 |

101 |

131 |

162 |

192 |

223 |

254 |

284 |

315 |

345 |

11 |

|

12 |

12 |

43 |

71 |

102 |

132 |

163 |

193 |

224 |

255 |

285 |

316 |

346 |

12 |

|

13 |

13 |

44 |

72 |

103 |

133 |

164 |

194 |

225 |

256 |

286 |

317 |

347 |

13 |

|

14 |

14 |

45 |

73 |

104 |

134 |

165 |

195 |

226 |

257 |

287 |

318 |

348 |

14 |

|

15 |

15 |

46 |

74 |

105 |

135 |

166 |

196 |

227 |

258 |

288 |

319 |

349 |

15 |

|

16 |

16 |

47 |

75 |

106 |

136 |

167 |

197 |

228 |

259 |

289 |

320 |

350 |

16 |

|

17 |

17 |

48 |

76 |

107 |

137 |

168 |

198 |

229 |

260 |

290 |

321 |

351 |

17 |

|

18 |

18 |

49 |

77 |

108 |

138 |

169 |

199 |

230 |

261 |

291 |

322 |

352 |

18 |

|

19 |

19 |

50 |

78 |

109 |

139 |

170 |

200 |

231 |

262 |

292 |

323 |

353 |

19 |

|

20 |

20 |

51 |

79 |

110 |

140 |

171 |

201 |

232 |

263 |

293 |

324 |

354 |

20 |

|

21 |

21 |

52 |

80 |

111 |

141 |

172 |

202 |

233 |

264 |

294 |

325 |

355 |

21 |

|

22 |

22 |

53 |

81 |

112 |

142 |

173 |

203 |

234 |

265 |

295 |

326 |

356 |

22 |

|

23 |

23 |

54 |

82 |

113 |

143 |

174 |

204 |

235 |

266 |

296 |

327 |

357 |

23 |

|

24 |

24 |

55 |

83 |

114 |

144 |

175 |

205 |

236 |

267 |

297 |

328 |

358 |

24 |

|

25 |

25 |

56 |

84 |

115 |

145 |

176 |

206 |

237 |

268 |

298 |

329 |

359 |

25 |

|

26 |

26 |

57 |

85 |

116 |

146 |

177 |

207 |

238 |

269 |

299 |

330 |

360 |

26 |

|

27 |

27 |

58 |

86 |

117 |

147 |

178 |

208 |

239 |

270 |

300 |

331 |

361 |

27 |

|

28 |

28 |

59 |

87 |

118 |

148 |

179 |

209 |

240 |

271 |

301 |

332 |

362 |

28 |

|

29 |

29 |

|

88 |

119 |

149 |

180 |

210 |

241 |

272 |

302 |

333 |

363 |

29 |

|

30 |

30 |

|

89 |

120 |

150 |

181 |

211 |

242 |

273 |

303 |

334 |

364 |

30 |

|

31 |

31 |

|

90 |

|

151 |

|

212 |

243 |

|

304 |

|

365 |

31 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В високосном году 29 февраля имеет номер 60, а номера дней

после 28 февраля увеличиваются на единицу.

193

Формирование портфеля ценных бумаг в финансовой математике

В последние десятилетия использование портфельной теории

значительно расширилось. Все большее число инвестиционных менеджеров,

управляющих инвестиционных фондов применяют ее методы на практике, и хотя у нее

имеется немало противников, ее влияние постоянно растет не только в

академических кругах, но и на практике, включая российскую. Присуждение

Нобелевских премий по экономике ее создателям и разработчикам является

свидетельством этого.

Под инвестированием в широком смысле понимается любой

процесс, имеющий целью сохранение и увеличение стоимости денежных или других

средств. Средства, предназначенные для инвестирования, представляют собой

инвестиционный капитал. С течением времени этот капитал может принимать

различные конкретные формы.

Из определения инвестирования видна важнейшая роль двух

факторов: времени и стоимости. Важнейший принцип инвестирования состоит в том,

что стоимость актива меняется со временем.

Со временем связана еще одна характеристика процесса

инвестирования – риск. Хотя инвестиционный капитал имеет вполне определенную

стоимость в начальный момент времени, его будущая стоимость не известна. Для

инвестора эта будущая стоимость есть ожидаемая величина.

Одним из традиционных методов оценки и управления риском

считается статистический метод. Основными инструментами статистического анализа

являются – дисперсия, стандартное отклонение, коэффициент вариации. Суть этого

метода состоит в анализе статистических данных за возможно больший период

времени.

Под инвестиционным портфелем понимается некая совокупность

ценных бумаг, принадлежащих физическому или юридическому лицу, либо юридическим

или физическим лицам, выступающая как целостный объект управления. Обычно на

рынке продается некое инвестиционное качество с заданным соотношением

Риск / Доход, которое в процессе управления портфелем может быть

улучшено.

Основная задача портфельного инвестирования – улучшить

условия инвестирования, придав совокупности ценных бумаг такие инвестиционные

характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и

возможны только при их комбинации.

Выбор ценных бумаг для портфельного инвестирования зависит от

целей инвестора и его отношения к риску. Для всех инвесторов принято выделять

три типа целей инвестирования и связанного с ними отношения к риску.

Инвестор стремится защитить свои средства от инфляции; для

достижения цели он предпочитает вложения с невысокой доходностью, но с низким

риском. Этот тип инвестора называют консервативным.

Инвестор пытается произвести длительное вложение капитала,

обеспечивающее его рост. Для достижения этой цели он готов пойти на рискованные

вложения, но в ограниченном объеме, подстраховывая себя вложениями в

слабодоходные, но и малорискованные ценные бумаги. Такой тип инвестора называют

умеренно-агрессивным.

Инвестор стремится к быстрому росту вложенных средств, готов

для этого делать вложения в рискованные ценные бумаги, быстро менять структуру

своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. Этот тип

инвестора принято называть агрессивным.

На практике используют множество методик формирования

оптимальной структуры портфеля ценных бумаг. Большинство из них основано на

методике Марковица. Он впервые предложил математическую формализацию задачи

нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что

позднее был удостоен Нобелевской по экономике.

Основная идея модели Марковица заключается в том, чтобы

статистически рассматривать будущий доход, приносимый финансовым инструментом,

как случайную переменную, то есть доходы по отдельным инвестиционным объектам

случайно изменяются в некоторых пределах. Тогда, если неким образом случайно

определить по каждому инвестиционному объекту вполне определенные вероятности

наступления, можно получить распределение вероятностей получения дохода по

каждой альтернативе вложения средств. Это получило название вероятностной модели

рынка. Для упрощения модель Марковица полагает, что доходы распределены

нормально.

По модели Марковица определяются показатели, характеризующие

объем инвестиций и риск, что позволяет сравнивать между собой различные

альтернативы вложения капитала с точки зрения поставленных целей и тем самым

создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных

доходов на практике используют наиболее вероятное значение, которое в случае

нормального распределения совпадает с математическим ожиданием.

Для измерения риска служат показатели рассеивания, поэтому,

чем больше разброс величин возможных доходов, тем больше опасность, что

ожидаемый доход не будет получен.

Таким образом, любой портфель ценных бумаг характеризуется

двумя величинами:

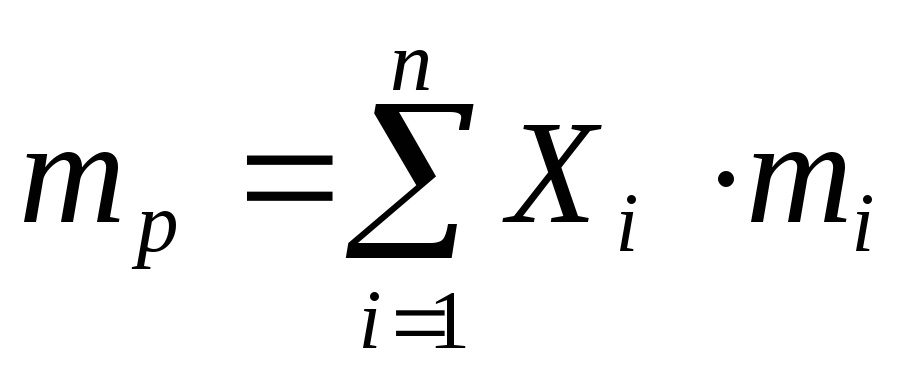

1) Ожидаемой доходностью

,

(11) ,

(11)

где  – доля

общего вложения, приходящаяся на – доля

общего вложения, приходящаяся на  -ю

ценную бумагу; -ю

ценную бумагу;

–ожидаемая

доходность –ожидаемая

доходность  -ой

ценной бумаги, в %; -ой

ценной бумаги, в %;

–ожидаемая

доходность портфеля, в %. –ожидаемая

доходность портфеля, в %.

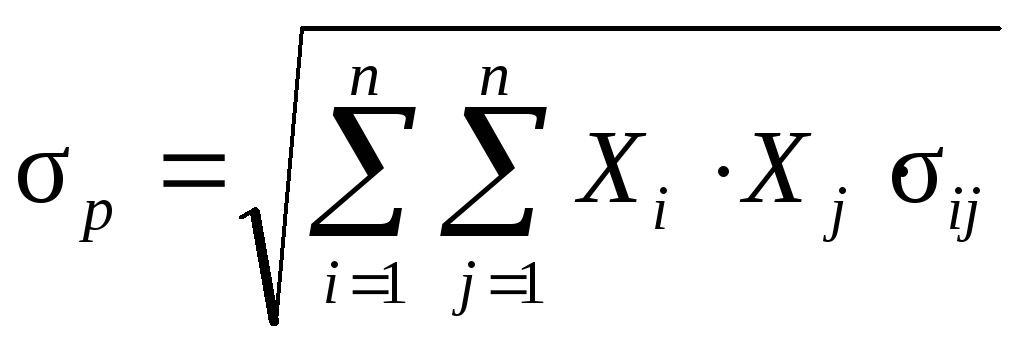

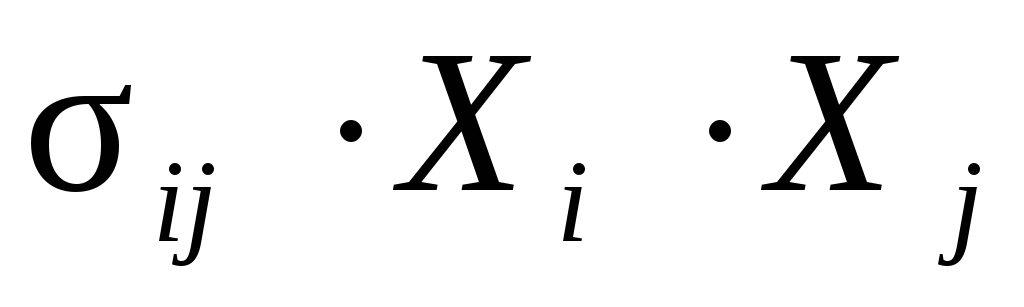

2) Мерой риска – среднеквадратическим отклонением

доходности от ожидаемого значения

(12) (12)

где  – мера

риска портфеля; – мера

риска портфеля;

–ковариация

между доходностями –ковариация

между доходностями  -ой

и -ой

и -ой

ценных бумаг; -ой

ценных бумаг;

и и

– доли

общего вложения, приходящиеся на – доли

общего вложения, приходящиеся на  -ю

и -ю

и -ю

ценные бумаги; -ю

ценные бумаги;

–число

ценных бумаг портфеля. –число

ценных бумаг портфеля.

Проблема заключается в численном определении относительных

долей ценных бумаг в портфеле, которые наиболее выгодны для владельца. Марковиц

ограничивает решение модели тем, что из всего множества «допустимых» портфелей,

т.е. удовлетворяющих ограничениям, необходимо удалить те, которые рискованнее,

чем другие.

Отобранные таким образом портфели объединяют в список,

содержащий сведения о процентном составе портфеля из отдельных ценных бумаг, а

также о доходе и риске портфелей.

Объяснение того факта, что инвестор должен рассмотреть только

подмножество возможных портфелей, содержится в следующей теореме об эффективном

множестве: «Инвестор выберет свой оптимальный портфель из множества портфелей,

каждый из которых обеспечивает максимальную ожидаемую доходность для некоторого

уровня риска».

На рис. 23 представлены недопустимые, допустимые и

эффективные портфели, а также линия эффективного множества.

Рис. 23. Допустимое и эффективное множества

Задание

На рынке обращается 6 ценных бумаг ЦБ-1 – ЦБ-6. Известна

доходность (в %) этих ценных бумаг за последние 5 периодов (табл. 1):

Таблица 1

Доходность ценных бумаг за последние 5 периодов, в %

|

Период |

ЦБ-1 |

ЦБ-2 |

ЦБ-3 |

ЦБ-4 |

ЦБ-5 |

ЦБ-6 |

|

1 |

17,08 |

16,40 |

17,25 |

16,39 |

16,14 |

16,55 |

|

2 |

16,74 |

16,00 |

17,10 |

16,14 |

15,99 |

16,18 |

|

3 |

16,59 |

15,65 |

17,01 |

15,99 |

16,24 |

16,59 |

|

4 |

17,01 |

15,85 |

16,61 |

16,48 |

15,93 |

16,39 |

|

5 |

16,43 |

15,74 |

16,57 |

16,02 |

15,73 |

16,31 |

Необходимо:

1. Определить ковариации между доходностями каждой пары

ценных бумаг.

2. Определить доходность и риск портфеля.

3. Найти с помощью надстройки «Поиск решения» в

Microsoft Excel минимальный риск портфеля.

4. Найти с помощью надстройки «Поиск решения» в

Microsoft Excel риск, получаемый при максимальной доходности портфеля.

5. Построить эффективное множество портфелей ценных

бумаг по модели Марковица и выбрать на нем портфель с приемлемым соотношением

доходности и риска.

6. Построить в Microsoft Excel график зависимости

риска портфеля от максимального значения дохода, достигаемого при этом

риске.

7. Выбрать портфели для инвесторов консервативного,

умеренно-агрессивного и агрессивного типов, обосновав свой выбор.

Решение.

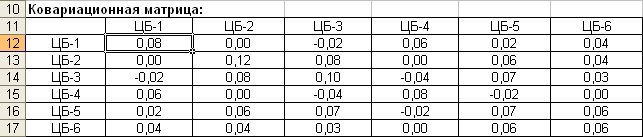

1. Определим ковариации между доходностями каждой пары

ценных бумаг.

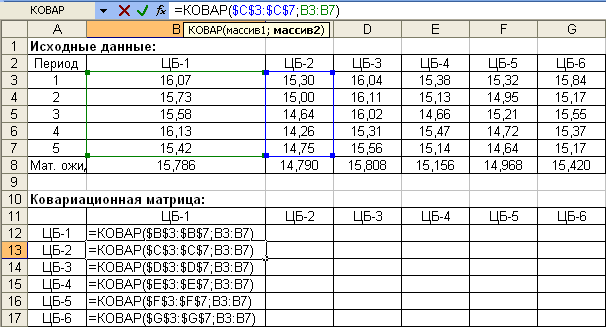

Для этого создаем в Microsoft Excel новую книгу и

сохраняем ее под названием «Портфель ценных бумаг». На листе 1 новой книги в

ячейки А1:G7 вводим исходные данные задачи, как на рис. 24.

Рис. 23. Ввод исходных данных задачи 3

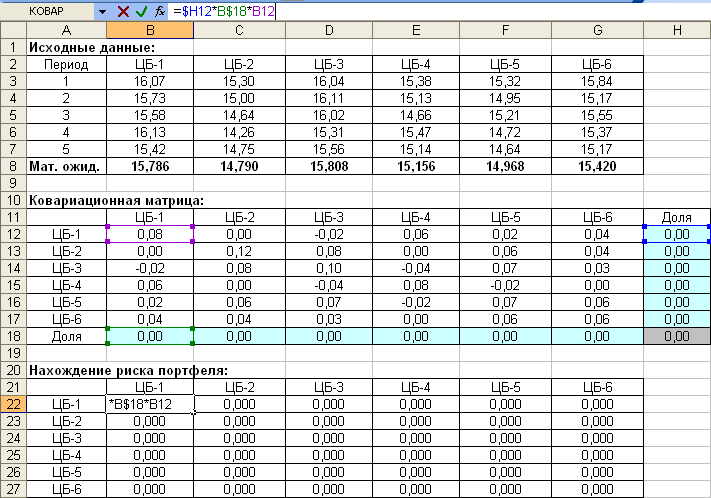

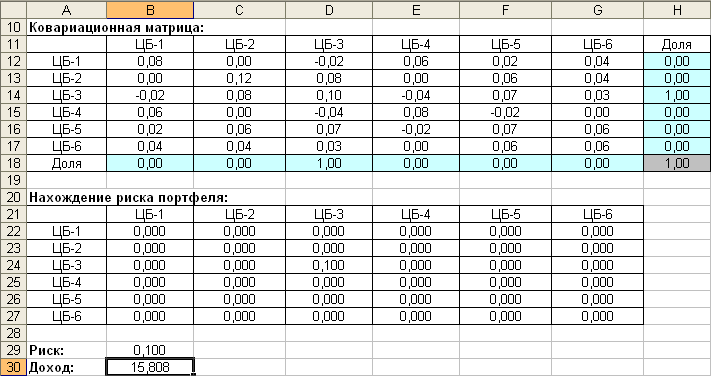

Далее в ячейках А11:G17 формируем таблицу для расчета

ковариационной матрицы, в ячейки В12:В17 вводим формулы с использованием

встроенной функции «КОВАР» (категория «Статистические»), в качестве параметров

которой указываются диапазоны ячеек с доходностями соответствующих ценных бумаг

за все периоды (рис. 25).

Рис. 24. Ввод формул для определения

ковариации

Затем скопируем формулы в ячейках В12:В17 в остальные ячейки

данной таблицы, в результате получим следующее:

Рис. 25. Ковариационная матрица (результат

вычисления)

Итак, получили ковариационную матрицу, элементами которой

являютсяковариации между доходностями каждой пары ценных бумаг.

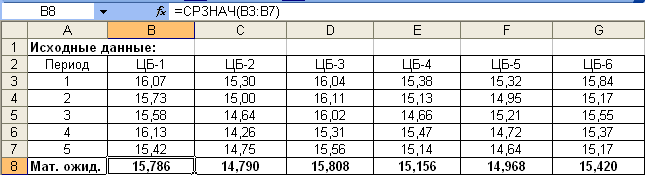

2. Определим доходность и риск портфеля

Сначала найдем математическое ожидание доходности каждой

ценной бумаги. Математическое ожидание доходности вычисляется как среднее

значение доходности, полученной во всех периодах. Определим математические

ожидания каждой ценной бумаги в ячейках В8:G8 с помощью встроенной функции

«СРЗНАЧ» Microsoft Excel (рис. 26).

Рис. 26. Определение математических

ожиданий

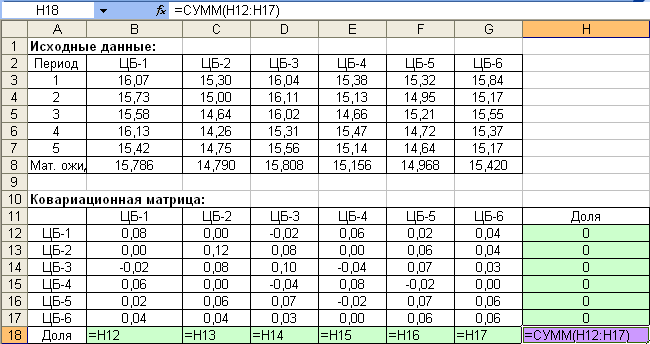

Для определения доходности и риска портфеля добавим к

ковариационной матрице напротив обозначения каждой ценной бумаги столбец с

долей этой ценной бумаги в портфеле (в ячейки Н12:Н17) вводим нулевые

первоначальные значения), ниже которого вводим формулу суммы долей

(рис. 27). Для удобства нахождения риска портфеля продублируем с помощью

равенства столбец долей ценных бумаг в строку (ячейки В18:G18).

Рис. 27. Ввод формулы для определения суммы долей

ценных бумаг в портфеле

Для нахождения риска портфеля по формуле (12) сначала

составим таблицу со значениями ( )

для всех )

для всех  и

и  :

в ячейку В22 вводим формулу: «=$H22*B$18*B12», затем копируем ее во все

остальные ячейки таблицы нахождения риска портфеля (рис. 28). :

в ячейку В22 вводим формулу: «=$H22*B$18*B12», затем копируем ее во все

остальные ячейки таблицы нахождения риска портфеля (рис. 28).

Все значения полученной таблицы будут равны нулю, поскольку

доля ценных бумаг в портфеле не задана.

Рис. 28. Нахождение риска портфеля (промежуточные

расчеты)

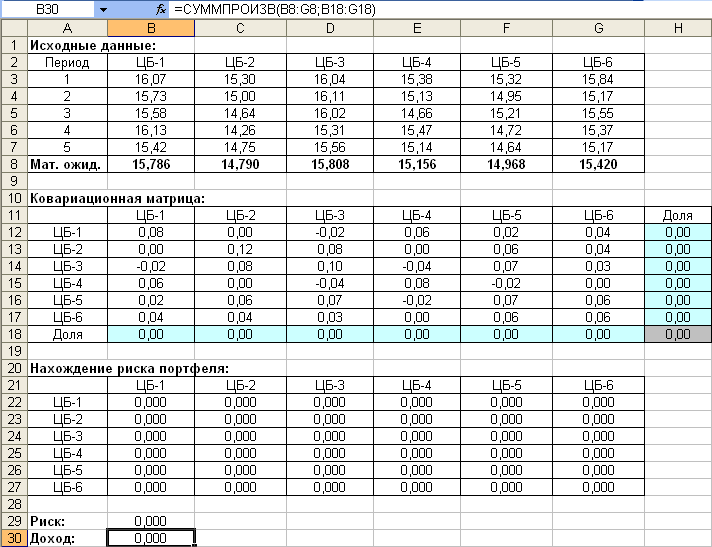

Для окончательного расчета риска портфеля по формуле (12) в

отдельную ячейку В29 вводим формулу суммы всех значений таблицы нахождения

риска портфеля: «=СУММ(B22:G27)».

Ниже, в ячейку В30, вводим формулу (11) расчета ожидаемой

доходности портфеля: «=СУММПРОИЗВ(B8:G8;B18:G18)».

В результате в ячейках В29 и В30 получим значения риска и

доходности портфеля соответственно (рис. 29).

Рис. 29. Вычисление риска и доходности

портфеля

Значения риска и доходности портфеля в ячейках В29 и В30

будут равны нулю до тех пор, пока не будут заданы доли ценных бумаг в портфеле,

после чего пересчет произойдет автоматически (рис. 29).

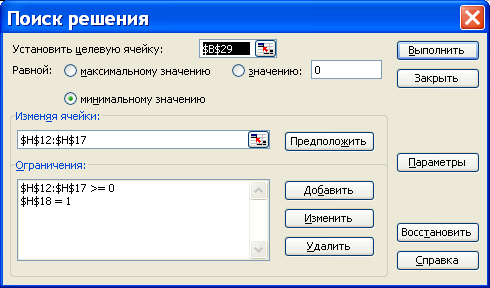

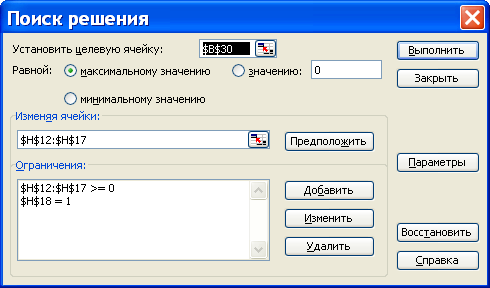

3. Найдем с помощью надстройки «Поиск решения» в

Microsoft Excel минимальный риск портфеля ценных бумаг, т.е. найдем такую

структуру портфеля (доли ценных бумаг), чтобы риск портфеля принимал минимальное

значение при соблюдении определенных условий.

Для этого необходимо выделить ячейку, содержащую значение

риска портфеля (ячейку В29), и выполнить команду «Сервис»/ «Поиск

решения…»1. В открывшемся окне надстройки «Поиск решения…»

в поле «Целевая ячейка» уже будет указано: «$B$29» (т.е. ячейка, содержащая

значение риска портфеля), необходимо установить флажок «Равной минимальному

значению», в поле «Изменяя ячейки» – выбрать «$H$12:$H$17», т.е. ячейки со

значениями доли каждой ценной бумаги в портфеле (рис. 30). Далее указываем

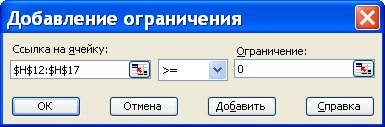

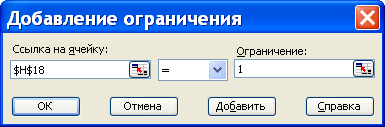

ограничения следующим образом: нажимаем кнопку «Добавить», и в открывшемся окне

вводим ограничение неотрицательности доли ценных бумаг в портфеле

(рис. 31), еще раз нажимаем кнопку «Добавить» и вводим ограничение на сумму

долей ценных бумаг, которое должно быть равно 1 (рис. 32), нажимаем «ОК». В

окне поиска решений (рис.30)нажимаем «Выполнить».

Рис. 30. Окно "Поиск решений"

Рис. 31. Ввод первого ограничения

Рис. 32. Ввод второго ограничения

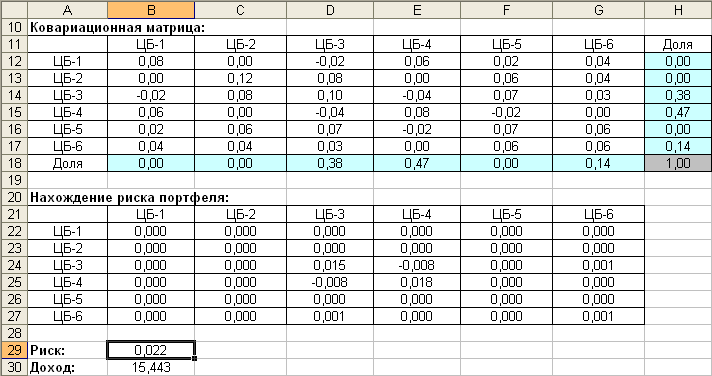

В результате получим минимальный риск портфеля, равный 0,022

– ячейка В29, а также долю каждой ценной бумаги в портфеле – ячейки Н12:Н17

(рис. 33).

Рис. 33. Минимальный риск портфеля

4. Аналогично с помощью надстройки «Поиск решения» в

Microsoft Excel найдем риск, получаемый при максимальной доходности

портфеля, т.е. найдем такую структуру портфеля (доли ценных бумаг), чтобы

доходность портфеля принимала максимальное значение при соблюдении определенных

условий.

Для этого необходимо выделить ячейку, содержащую значение

доходности портфеля (ячейку В30), и выполнить команду «Сервис»/ «Поиск

решения…». В открывшемся окне надстройки «Поиск решения…» в поле «Целевая

ячейка» уже будет указано: «$B$30», необходимо установить флажок «Равной

максимальному значению», в поле «Изменяя ячейки» – выбрать «$H$12:$H$17», далее

указываем все ограничения (рис. 34).

Рис. 34. Окно «Поиск решения»

В результате риск портфеля, соответствующий его максимальной

доходности в 15,808% (ячейка В30), составит 0,100 (ячейка В29), доли ценных

бумаг в портфеле представлены в ячейках Н12:Н17 (рис. 35).

Рис. 35. Максимальная доходность портфеля

5. Построим эффективное множество портфелей ценных бумаг

по модели Марковица и выберем на нем портфель с приемлемым соотношением

доходности и риска.

Эффективное множество портфелей можно построить с помощью

надстройки «Поиск решения» в Microsoft Excel, т.е. при заданном значении

риска портфеля (стандартного отклонения портфеля), рассчитанного по формуле

(12), необходимо максимизировать величину дохода, полученного при помощи формулы

(11).

Диапазон, в котором лежат значения риска портфелей,

составляющих эффективное множество, имеет нижнюю границу, равную минимальному

риску портфеля ценных бумаг, и верхнюю границу, равную риску при максимальной

доходности портфеля.

Теперь определим максимальную доходность портфеля и его

структуру (т.е. доли в нем ценных бумаг), зафиксировав значение риска в этом

диапазоне с некоторым шагом, например 0,01 (последним значением риска возьмем

не 0,102, т.к. это значение выходит за допустимый диапазон риска, а верхнюю

границу диапазона – 0,100).

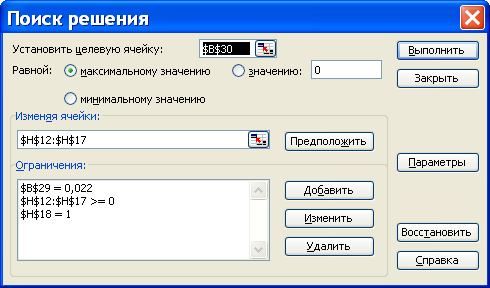

Для поиска решения при риске 0,022 добавим новое ограничение

«$B$29=0,022». Тогда окно поиска решений будет выглядеть следующим образом

(рис. 36)2:

Рис. 36. Расчет максимальной доходности при риске

0,022

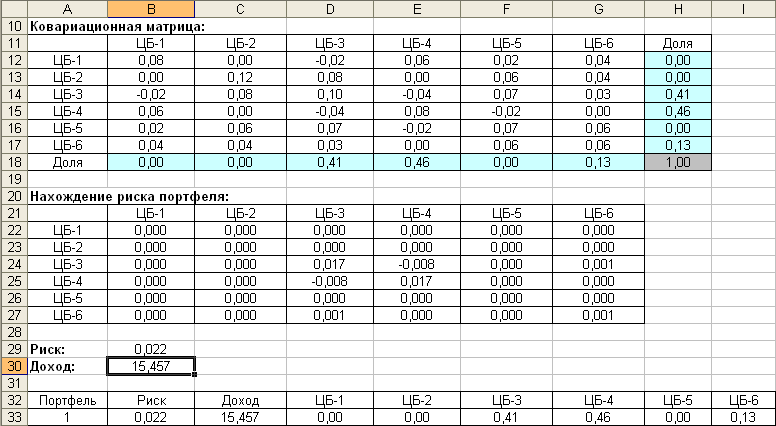

В результате для риска 0,022 получим следующие результаты:

доходность составляет 15,457%, доля ЦБ-1=0, доля ЦБ-2=0, доля ЦБ-3=0,41, доля

ЦБ-4=0,46, доля ЦБ-5=0, доля ЦБ-6=0,13.

Поскольку при новом поиске решения полученные результаты

изменятся на новые, то создадим таблицу, в которую будем вводить все результаты

вычислений при различных значениях риска. Запишем полученные при риске 0,022

результаты в отдельные ячейки B33:I33 (рис. 37).

Рис. 37. Результат вычисления при риске 0,022

Теперь определим максимальную доходность портфеля и его

структуру, зафиксировав значение риска на следующем шаге (0,022+0,01). Для

этого изменим первое ограничение на «$B$29=0,032». Получим следующие результаты,

которые перенесем в ячейки B34:I34, и т.д.

Определив показатели для всех значений риска в диапазоне от

минимального до максимального с некоторым шагом (в данном примере 0,01) и

сохранив результаты в отдельных ячейках (в т.ч. и значения долей ценных бумаг в

портфеле, при которых получается данное значение риска), получим эффективное

множество портфелей ценных бумаг, в которое входят портфели, обеспечивающие

максимальную ожидаемую доходность для диапазона уровня риска от 0,022 до 0,100.

Эффективное множество портфелей ценных бумаг представлено в ячейках А32:I41

(рис. 38).

Выбрать на нем портфель с приемлемым соотношением доходности

и риска

6. Построим в Microsoft Excel график зависимости

риска портфеля от максимального значения дохода, достигаемого при этом

риске.

Для этого выделяем значения столбцов «Риск» и «Доход»

эффективного множества портфелей ценных бумаг, затем выполняем команду

«Вставка»/ «Диаграмма», в открывшемся окне выбираем тип «Точечная». Пройдя все

шаги построения диаграммы и указав все ее параметры, получает следующий график

зависимости риска портфеля от максимального значения дохода, достигаемого при

этом риске (рис. 38):

Рис. 38. Зависимость дохода от риска

7. Выберем портфели для инвесторов консервативного,

умеренно-агрессивного и агрессивного типов.

Конечный выбор портфеля инвестором зависит от его стратегии

поведения на рынке. Консервативный инвестор выберет 1-й портфель (вложит 41%

средств в ЦБ-3, 46% в ЦБ-4 и 13% в ЦБ-6), при этом инвестор получит минимальную

доходность при минимуме риска.

Если инвестор намерен вести политику агрессивного роста

стоимости портфеля, то он выберет 3-й или 4-й портфель, т.к. они обеспечивают

высокую доходность, правда при достаточно большом риске нестабильности

получения дохода. Выбор инвестором 5-9-го портфелей маловероятен, т.к. они дают

практически такую же доходность, как и 3-й или 4-й портфель, но при заметном

увеличении риска.

Умеренно-агрессивный инвестор, скорее всего, выберет 2-й

портфель, поскольку он готов пойти на рискованные вложения, но в ограниченном

объеме, подстраховывая себя вложениями в слабодоходные, но и малорискованные

ценные бумаги.

Формирование фонда возмещения для целей оценки стоимости

а) При платежах (поступлениях), осуществляемых 1 раз в год:

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в

год:

Данная функция используется для определения тех равномерных периодических

платежей, которые необходимо осуществлять в течение заданного периода, чтобы к

концу срока иметь на счете, приносящем доход по заданной ставке, определенную

сумму денег.

Формула Мэйкхэма в финансовой математике

Рассмотрим акцию с N номиналами,

которая должна быть выкуплена через 20 лет по ценеR за

единицу номинала, и пустьС = NR . Таким образом,С является денежным платежом при выкупе. Пусть купонная

ставка (т.е. годовая процентная ставка на единицу номинала) равнаD

и предположим, что процент выплачиваетсяр-кратнов год просрочкой (т.е. в конце интервала

платежа). Таким образом, каждый процентный платеж является суммойDN/р

=gС/р , где

|

|

|

|

|

|

|

|

g = |

DN |

|

= |

(14) |

|

|

C |

|

|

|

|

|

|

= |

|

D |

. |

|

(15) |

|

|

|

|

|

|

|

R |

|

|

Заметим, что g является годовой

процентной ставкойна единицу выкупной цены.

Рассмотрим инвестора, подверженного подоходному налогу по

ставке t1 , который хочет

купить акцию по цене, обеспечивающей эффективную чистую доходностьi

в год. Пусть цена, которую ему следует заплатить равнаА . (Мы предполагаем, чтоп

является целым, кратным 1/р , и что любой

процент, полагающийся на настоящее время, не будет получен покупателем.) Цена

является просто настоящей стоимостью (при ставкеi)

выкупной вырученной суммы и будущих нетто платежей процентов. Таким

образом,

185

|

А = N R v п +(1

– t1) DN

а |

|

p = |

при ставке i |

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

= С v |

п +(1 –

t1) gС а |

|

p = |

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= С v |

п |

+ (1 – t1) gС ? |

1 vn |

= |

|

|

|

|

i p |

|

|

|

|

|

|

|

|

|

=С v

п +g 1

t1 (С

– С vп) .

ip

Значит

|

А = K + |

g 1 t1

|

(С – K)

, |

(16) |

|

i p |

|

|

|

|

где K = С v п

(при ставкеi) является настоящей стоимостью

возмещений капитала, а [(1 –t1)g/ i(р)](С – K) является настоящей

стоимостью нетто платежей процентов. Равенство (16) является известнойформулой Мэйкхема и является очень важной. Заметим, что (1

–t1)g

является нетто ставкой годовых процентных платежейна

единицу выкупной цены или на единицу «задолженности». Равенство (16)

имеет место только когда

а) t1

,g иR являются

постоянными в течение срока действия акции; и б)п

является целым, кратным 1/р .

(Когда эти условия не удовлетворяются, формулу (16)

необходимо модифицировать.)

Формула Мэйкхема остается справедливой, когда акция

выкупается отдельными взносами, при условии, что купонная ставка D

, ставка подоходного налогаt1 и цена выкупа на единицу номинала остаются постоянными.

Чтобы показать это, мы рассмотрим акцию с количеством номиналовN

= N1 +N2

+ ... +N т ; число

номиналов, выкупленных в моментпj

, будетN j (j = 1, 2, ... ,т).

Сумма, полученная в качестве возмещения части акции в

момент пj , равнаСj =RN

j . Формула (16) подразумевает, что стоимость

капитала и нетто платежей процентов, ассоциированная сj-ой«долей» акции, равна

Аj = Kj

+g 1 t1 (Сj

– Kj) , i

p

где

Kj = Сj

vn j .

186

Стоимость всей акции, очевидно, равна

|

m |

m |

|

g 1 |

|

t j |

|

|

|

А = Aj = |

K j |

|

C j Kj

|

|

|

|

|

|

|

j 1 |

|

|

i |

p |

|

|

|

j 1 |

|

|

|

|

|

=K +

g 1 t1 (С – K)

,

ip

где

|

m |

m |

|

K = K j Cj

vnj |

|

j 1 |

j 1 |

является стоимостью платежей капитала и

С = Cj RNj

R Nj R N

как и ранее. Таким образом, формула (16)

остается справедливой в этой ситуации.

Настоящая стоимость, или цена единицы номинала равна,

конечно, Р = А / N , при условии, что актив покупается

целиком. Привлекательность формулы Мэйкхема заключается в том, что она дает

возможность быстро получить стоимость процентных нетто платежей и полной

стоимости актива из стоимости капиталаK , если даже

акция выкупается отдельными взносами.

ПРИМЕР 1 Выпускается акция

стоимостью 75 млн руб, зарабатывающая дивиденды по ставке 8% годовых,

выплачиваемых поквартально просрочкой. Акция должна возмещаться по

номиналу15-ьюгодовыми взносами, первый взнос возмещается пять лет

спустя после даты выпуска.

Найти цену, которую нужно заплатить в день выпуска за всю

акцию покупателю, который желает иметь доходность а) 10% годовых эффективно, и

b) 10% годовых, конвертируемых по полугодиям. (Налогами пренебречь.)

РЕШЕНИЕ Возмещения капитала

составляют сумму 5 млн руб. Первое возмещение выплачивается через пять лет, а

последнее возмещение выплачивается через 19 лет.

а) Выберем год как базовую единицу времени. Требуемая

доходность за единицу времени равна 10% , так что i =

0,10. Используя

187

принятые выше обозначения, мы имеем С

= 75 (так как выкуп по номиналу). Стоимость возмещения капитала равна

K = 5?(а19 –

а4 ) при 10% = 25,975.

Заметим, что так как выкуп по номиналу, g = 0,08 и процент выплачивается поквартально (т.е. четыре

раза в единицу времени), так чтор = 4. По формуле

Мэйкхема мы получаем требуемую цену

|

25,975 + |

0,08 |

?(75 – 25,975) = 66,636. |

|

0,10 4 |

|

|

|

Так как 66,636 / 75 = 0,8885 , эта цена может котироваться

как 88,85% (88,85 денежных единиц на 100 денежных единиц номинала).

b) Выберем шесть месяцев как базовую единицу времени.

Требуемая доходность за единицу времени равна 5% . Таким образом, i

= 0,05. Теперь заметим, что процент выплачивается дважды за единицу

времени, так что в принятых обозначенияхр = 2. Сумма

процентов, выплачиваемая за единицу времени, равна 4% невозмещенной доли акции,

поэтому теперь мы имеемg = 0,04. Возмещение капитала

происходит в моменты времени

10, 12, 14, ... , 38, так что

|

K = |

5000 |

( а |

|

– а |

|

|

) при 5% = 25,377 . |

|

a |

|

|

40 |

10 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значит стоимость всей акции равна

|

25,377 + |

0,04 |

(75 – 25,377) = 65,565 млн руб или 87,42% . |

|

2 |

|

|

0,05 |

|

Заметим, что эта цена меньше, чем в случае а).

Читатель, который оценивал процентные платежи, пользуясь

обычным анализом потоков платежей быстро убедится в преимуществе формулы

Мэйкхема.

ПРИМЕР 2 По отношению к акции

описанной в предыдущем примере найти цену, которая должна быть выплачена в дату

выпуска покупателем всей акции, который выплачивает подоходный налог по ставке

40% и хочет получать от акции чистый доход 7% годовых эффективно.

188

РЕШЕНИЕ Платежи капитала имеют

величину

K = 5000?(а19 –

а4 ) при 7% = 34,741.

Поэтому цена, обеспечивающая чистый доход 7% годовых

эффективно, равна

|

34,741 + |

0,08(1 0,4) |

(75 – 34,741) = 63,061 млн руб или 84,08% . |

|

0,07 4 |

|

|

|

ПРИМЕР 3 Акция с номинальной

суммой 80 млн руб выкупается за 105% четырьмя взносами в конце 5, 10, 15 и 20

годов. Акция обеспечивает дивиденд по ставке 10% в год, выплачиваемый по

полугодиям.

Инвестор, выплачивающий подоходный налог по ставке 30%,

купил акцию целиком в день выпуска по такой цене, чтобы получать чистый доход 8%

в год эффективно. Какую цену он заплатил?

РЕШЕНИЕ Заметим, что полная

задолженностьС равна 80 ? 1,05, т.е. 84 млн руб.

Каждый год полные процентные платежи равны 10% невозмещенного номинала акции,

так что процент, выплачиваемый каждый год, равен произведениюg на невыплаченную задолженность,

где g = 0,1 / 1,05 .

Выберем один год в качестве единицы времени. Тогда i = 0,08 и в день выпуска платежи капитала имеют

величину

|

K = 20 |

? 1,05 ? (v 5

+v 10 +v 15 +v

20) при 8% = |

|

|

|

a |

|

|

|

|

|

|

= 21 |

20 |

|

при 8% = 35,144 . |

|

|

|

|

|

|

|

|

s |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

Используя значение g ,

приведенное выше, мы получим цену, выплачиваемую инвестором в виде

|

35,144 + |

|

0,1 |

|

|

1 0,3 |

(84 – 35,144) = 76,656 млн руб . |

|

1,05 |

0,08 2 |

|

|

|

|

Заметим, что «цена в процентах» равна цене за 100 денежных

единиц номинальной суммы акции, т.е. (76,656 / 80) ? 100 = 95,82 %.

ПРИМЕР 4 Выпускается акция с

номинальной суммой 1 200 млн руб, обеспечивающая дивиденды 11% в год,

выплачиваемые по полугодиям. В

189

конце каждого года часть акции будет выкупаться по 105% .

Номинальная сумма, выкупаемая в конце первого года, будет 10 млн руб и каждый

последующий год выкупаемая номинальная сумма будет увеличиваться на 10 млн руб

до тех пор, пока акция не будет выкуплена. Выпускная цена акции равна 98,80%

.

Найти чистую эффективную доходность инвестора,

выплачивающего подоходный налог 40% , который покупает всю акцию в день ее

выпуска.

РЕШЕНИЕ Срок акции равенп годам, где

1 200 000 = 10 000 ? (1 + 2 + ... + п) = 5 000 ?п(п

+ 1) ,

|

откуда следует, что п =

15. |

|

|

|

|

|

Заметим, |

что так |

как |

выкупная цена |

равна |

105% , полная |

|

задолженность |

С равна |

1 200 ? 1,05 = 1 260 и |

g = |

0,11 / 1,05 . Наша |

|

единица времени равна одному году и р = 2 . |

|

|

|

При процентной ставке i |

возмещения капитала имеют

величину |

K = 10 ? 1,05 ?Ia

15 ,

так что

K = 10 ?Ia

15 при ставкеi .

Таким образом, стоимость акции, которая обеспечит

инвестору чистую доходность i в год равна (с учетом

значенияg )

|

А = K + |

0,11 |

|

|

1 0,4 |

1260 K |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

1,05 |

|

|

i 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Так как выпускная цена равна |

98,80% |

на 100 денежных единиц |

|

номинала, цена, выплачиваемая инвестором была

0,988 |

? |

1 |

200 |

, т.е. |

|