|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Факторы оценки стоимостиНа оценку стоимости бизнеса (предприятия) влияют:•размеры пакета акций (контрольный, доминирующий, существенный, малый); •право участия в управлении (право голоса); •ликвидность, т. е. наличие оборудованного и активного рынка для продаваемых акций; •законодательные ограничения на операции с акциями (по размеру сделки, по праву на контрольный пакет, антимонопольные правила, ограничения в принятии некоторых видов решений и т. п.); •ограничения на права собственности; •ограничения на смену основной деятельности фирмы; Основные факторы, влияющие на рыночную стоимость земельного участка4.5.1. К основным факторам, влияющим на формирование рыночной стоимости земли, относятся: - полезность, которая связана с ожиданиями доходов от использования земельного участка и, в свою очередь, зависит от социальных, экономических, правовых и природных факторов; - ограниченность (дефицит) земли, которая выражается, в том, что на рынок может быть выставлено ограниченное количество земельных участков; - спрос на землю, который выражается в том, что стоимость земли определяется платежеспособным уровнем покупателей (уровнем доходов населения); - внешнее окружение и местоположение, которое создает различные виды полезности земельного участка; - меры государственного регулирования, которые устанавливают ограничения в способах использования земли и, следовательно, получения дохода. 4.5.2. Эти факторы следует учитывать при проведении анализа наиболее эффективного использования земли и прогнозирования доходов от оцениваемого земельного участка.

Внутреннюю стоимость рассчитывают для того, чтобы сравнить ее с текущей рыночной стоимостью или с ценой, которую серьезный покупатель предлагает за фирму. Факторы рыночной стоимости предприятия•степень контроля, которую получает новый собственник. •ликвидность собственности. Инвестиционная стоимость отличается от ОРС: •Планами инвестора; •Рисками, которые вкладывает в расчет инвестор; •Налоговыми льготами. Факторы стоимости землиНа стоимость земли влияет совокупность факторов, которые можно объединить в следующие основные группы: - социальные и демографические особенности; - общая экономическая ситуация; - правовое регулирование и действующие системы налогообложения; - природные условия и окружающая среда; - физические и качественные характеристики земельного участка; - расположение земельного участка. К социальным факторамотносится демографическая структура населения, его численность, плотность, состав, системы расселения. К общей экономической ситуацииотносится экономическая ситуация стране и регионе, инвестиционный климат, рынок долгосрочных кредитов; уровень доходов населения, тенденции развития местности. К правовому регулированиюотносятся правовые нормы частного и публичного права, например, сервитуты, права пользования и вещные права и обязательства, виды разрешенного использования земли и устанавливаемые градостроительные и природоохранные режимы, законодательные требования по уплате налогов, сборов и иных земельных платежей, налогов на строительство и др. К природным условиямотносятся климат, геологические и гидрологические условия, состояние окружающей среды, красивый вид или ландшафт, наличие или отсутствие мест рекреации; наличие или отсутствие вредных экологических факторов на участке или в ближайшем окружении. К физическим и качественным характеристикамземельного участка относятся размер и форма участка, рельеф, ориентация участка по сторонам света, положение по отношению к соседним участкам; инженерная подготовка участка, характеристика земли (качество почв, наличие воды), вид и объем полезной застройки. К факторам расположения относят: близость к транспортным магистралям, объектам социальной инфраструктуры района (магазинам, школам, больницам, рынкам), соседство с привлекательными или, наоборот, непривлекательными объектами. Например, участок может быть расположен в престижном месте, месте с красивым ландшафтом, рекой или вблизи свалки. Методы оценки рыночной стоимости земли В теории оценки недвижимости для определения стоимости земли используется ряд унифицированных методов. Они являются общими методическими приемами и технологиями оценки, которые могут быть применены для оценки земельных участков с любым типом землепользования. Данные методы могут использоваться как для оценки земли в городах, пригородах, сельских населенных пунктах, так и для оценки сельскохозяйственных и лесных угодий. Отличия в их применении для оценки разных типов земель заключаются в способах расчета исходных показателей, например, лесного дохода или дохода от сельского хозяйства, а также в выборе элементов сравнения и факторов, влияющих на стоимость земли. Возможность и целесообразность применения того или иного метода зависит от целей оценки, типа оцениваемой недвижимости, наличия исходных данных. Обязательным условием определения рыночной стоимости земли любым методом является использование рыночных данных. Объектом оценки стоимости земли могут выступать как свободные от застройки земельные участки, так земельные участки (собственно земля) в составе единого имущественного комплекса или объекта недвижимости. Особенностью оценки рыночной стоимости земли является то, что любой земельный участок рассматривается как условно свободный, или не занятый зданиями, сооружениями, строениями или иными объектами недвижимого имущества, которые могут не соответствовать ее наиболее эффективному использованию. Для оценки стоимости земли могут применяться методы одного подхода, например, сравнительного или доходного подхода, а также методы, представляющие комбинацию разных подходов. В Методических рекомендациях оценки стоимости земельных участков, утвержденных распоряжением Минимущества России от 06.03.2002 № 568-р, принята классификация методов оценки земельных участков, в целом соответствующая классификации и содержанию методов оценки земли, рекомендуемых Международными стандартами оценки. В рекомендациях рассматриваются следующие методы оценки земли: - метод сравнения продаж; - метод распределения; - метод выделения; - метод капитализации земельной ренты; - метод остатка для земли; - метод предполагаемого использования. К сравнительному подходу относится методы сравнения продаж, распределения и выделения. К доходному подходу относятся методы капитализации земельной ренты, остатка и предполагаемого использования. Одновременно методы выделения и остатка представляют собой комбинацию с участием элементов затратного подхода. Вместе с тем отнесение методов к тому или иному методологическому подходу часто носит условный характер, так как каждый из перечисленных методов может содержать отдельные элементы всех трех подходов. Процедура оценки стоимости земли соответствует общей процедуре оценки стоимости недвижимого имущества. В соответствии с Международными стандартами оценки она может состоять из следующих этапов: - определение задания; - предварительный анализ, отбор и сбор данных; - анализ наиболее эффективного использования; - выбор методов и оценка стоимости земельного участка; - согласование показателей стоимости и окончательный расчет стоимости; - подготовка отчета об установленной стоимости (если оценка стоимости земли является самостоятельным заданием). Метод сравнения продажявляется наиболее простым и эффективным методом оценки, может использоваться для оценки и фактически свободной, и предположительно вакантной земли; позволяет определить конкретную цену земельного участка путем внесения процентных поправок к ценам продаж аналогов. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения (спроса).При этом необходимо учитывать, что публикуемые в периодической печати цены на земельные участки - это, как правило, так называемые цены продавца (т.е. завышенные цены), тогда как для сравнения необходимы фактические цены сделок (они, как правило, на 8-12% ниже публикуемых). Общепринятые элементы сравнения для земельных участков: права собственности, условия финансирования, особые условия продажи, рыночные условия (изменяются во времени), месторасположение (расстояние от города и дорог, характеристика окружения), условия зонирования, физические характеристики (размер, форма и глубина участка, угловое расположение, тип почв, рельеф), доступные коммунальные услуги, экономические характеристики, наилучшее и наиболее эффективное использование. При оценке земли можно использовать несколько единиц сравнения, корректируя цену каждой из них и получая в конце несколько значений стоимости, определяющих диапазон стоимости. Особую категорию представляют собой городские земли, на их ценность влияют величина города и его производственно-хозяйственный потенциал, уровень развития инженерной и социальной инфраструктуры, региональные природные, экологические и другие факторы. Метод дает достаточно точные результаты только на развитом информационно-открытом конкурентном рынке. Российский земельный рынок не отвечает этим требованиям, стоимость земельного участка невозможно определить исходя из информации о сделках продаж участков-аналогов. Поэтому для оценки должна собираться вся доступная информация для применения всех методов оценки участков. Метод выделения (извлечения)применяется для оценки застроенных земельных участков, если есть информация о ценах сделок аналогичными объектами недвижимости. Улучшения земельного участка соответствуют его наиболее эффективному использованию. Метод предполагает следующую последовательность действий: ? определение элементов сравнения объектов; ? определение отличий каждого аналога от объекта оценки; ? расчет и внесение корректировок по каждому из элементов сравнения; ? расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов; ? расчет стоимости замещения или стоимости воспроизводства улучшений оцениваемого земельного участка; ? расчет рыночной стоимости оцениваемого земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, стоимости замещения или стоимости воспроизводства улучшений земельного участка. Метод выделения применяется, когда вклад улучшений в общую цену участка невелик, рекомендуется для оценки загородных участков (для которых вклад улучшений мал и достаточно легко определяется), применяется при отсутствии данных о продажах земельного участка в окрестности. Метод является наиболее эффективным в условиях пассивного рынка (отсутствуют данные о продаже свободных земельных участков) с учетом особенностей исходной информации и модели получения искомой стоимости. Стоимость земельного участка в общем виде определяется по формуле: Сзу = Сон – ПВС , (10.1) где: Сзу- стоимость земельного участка;Сон – стоимость улучшений; ПВС -стоимость замещения или стоимость воспроизводства улучшений. Метод распределения применяется для оценки застроенных земельных участков. Условия применения метода: - наличие информации о ценах сделок с едиными объектами недвижимости, аналогичными единому объекту недвижимости, включающему в себя оцениваемый земельный участок. При отсутствии информации о ценах сделок допускается использование цен предложения (спроса); - наличие информации о наиболее вероятной доле земельного участка в рыночной стоимости единого объекта недвижимости; - соответствие улучшений земельного участка его наиболее эффективному использованию. Метод предполагает следующую последовательность действий: - определение элементов, по которым осуществляется сравнение единого объекта недвижимости, включающего в себя оцениваемый земельный участок, с объектами - аналогами; - определение по каждому из элементов сравнения характера и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; - определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; - корректировка по каждому из эпементов сравнения цен каждого аналога, сглаживающая их отличия от единого объекта недвижимости, включающего всебя оцениваемый земельный участок; -расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов; - расчет рыночной стоимости оцениваемого земельного участка путем умножения рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, на наиболее вероятное значение доли земельного участка в рыночной стоимости единого объекта недвижимости. Методы доходного подхода. Метод капитализации земельной ренты основан на том, что при наличии достаточной информации о ставках аренды земельных участков можно проводить определение стоимости этих участков как текущей стоимости будущих доходов в виде арендной платы за оцениваемый земельный участок. В рамках данного метода величина земельной ренты может рассчитываться как доход от сдачи в аренду земельного участка на условиях, сложившихся на рынке земли. Как регулярный поток дохода, земельная арендная плата может капитализироваться в стоимость делением на коэффициент капитализации для земли, определяемый из анализа рынка. Исходные данные для капитализации получают из сравнения продаж арендованной земли и величин арендной платы. На основе полученной арендной ставки рыночная стоимость участка определяется по доходному подходу обычно с применением метода прямой капитализации. Формула расчета стоимости земельного участка имеет вид: СЗУ = ЧОДзу/КкЗУ , (10.2) где: СЗУ - стоимость земельного участка; ЧОДзу - доход от владения землей; КкЗУ: - ставка капитализации для земли. Ставка капитализации определяется делением величины земельной ренты по аналогичным земельным участкам на цену их продажи или увеличением безрисковой ставки отдачи на капитал на величину премии за риск, связанный с инвеcтированием капитала в оцениваемый земельный участок. Основные факторы, влияющие на величину арендной ставки земельного участка: характеристики местоположения, размер, форма, окружающий тип землепользования, транспортная доступность, инженерное оборудование. Метод остатка применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода - возможность застройки оцениваемого земельного участка улучшениями, приносящими доход. Метод остаткаоснован на технике инвестиционной группы для физических составляющих. Стоимость земли определяют в результате капитализации части дохода, относящегося к земле. Для определения стоимости земельного участка необходимо знать стоимость здания, чистый операционный доход всей собственности, коэффициенты капитализации для земли и для зданий. Метод предполагает следующую последовательность действий: - расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка; - расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы; - расчет чистого операционного дохода, приходящегося на улучшения, за определенный период времени как произведения стоимости воспроизводства или замещения улучшений на соответствующий коэффициент капитализации доходов от улучшений; -расчет величины земельной ренты как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени; - расчет рыночной стоимости земельного участка путем капитализации земельной ренты. Чистый операционный доход равен разности действительного валового дохода и операционных расходов. При этом из действительноговалового дохода вычитаются только те операционные расходы, которые несет арендодатель. Действительный валовой доход равен разности потенциального валового дохода и потерь от простоя помещений и потерь от неплатежей за аренду. Потенциальный валовой доход равен доходу, который можно получить от сдачи всей площади единого объекта недвижимости в аренду при отсутствии потерь от невыплат арендной платы. При оценке земельного участка арендные ставки за пользование единым объектом недвижимости рассчитываются на базе рыночных ставок арендной платы (наиболее вероятных ставок арендной платы, по которым объект оценки может быть сдан в аренду на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине ставки арендной платы не отражаются какие-либо чрезвычайные обстоятельства). Для пустующих и используемых собственником для собственных нужд помещений также используются рыночные ставки арендной платы. В потенциальный доход включаются и другие доходы, получаемые за счет неотделимых улучшений недвижимости, но не включенные в арендную плату. Величина операционных расходов определяется исходя из рыночных условий сдачи в аренду единых объектов недвижимости. Операционные расходы подразделяются на: постоянные - не зависящие от уровня заполняемости единого объекта недвижимости, переменные - зависящие от уровня заполняемоемости единого объекта недвижимости и расходы на замещение элементов улучшений со сроком использования меньше чем срок использования улучшений в целом (далее - элементов с коротким сроком использования). В состав операционных расходов не входят амортизационные отчисления по недвижимости и расходы по обслуживанию долговых обязательств по недвижимости. Метод предполагаемого использованияприменяется при оценке земли, пригодной для разделения на индивидуальные участки с их последующей продажей. Метод основан на технике оценки инвестиционного проекта и предполагает следующую последовательность действий: - определение размеров и количества индивидуальных участков; - расчет стоимости освоенных участков с помощью метода сравнения сопоставимых продаж; - расчет затрат и графика освоения предполагаемого периода продажи и разумной предпринимательской прибыли; - вычет всех затрат на освоение и предпринимательской прибыли из предполагаемой суммарной цены продажи участков для определения чистой выручки от продажи недвижимости после завершения освоения и продажи индивидуальных участков; - выбор ставки дисконта, отражающей риск, связанный с периодом предполагаемого освоения и продажи. Затраты на освоение земельного массива обычно включают: расходы на разбивку, расчистку и планировку участков; расходы по устройству дорог, тротуаров, инженерных сетей, дренажа; налоги, страховку, гонорары ИТР; расходы на маркетинг; прибыль и накладные расходы подрядчика и т.д. В целом, моделирование рыночной стоимости земельных участков проводится в рамках предположения о достижении динамического равновесия в конкуренции различных «рациональных» землепользователей за право занять определенный участок. При балансе платежеспособного спроса и предложения на имитируемом земельном рынке при ограниченности предложения решается вопрос о наиболее эффективном использовании участка как свободного и с учетом существующей застройки. Моделирование потенциального рентного дохода для различных типов землепользования базируется на закономерностях формирования рентных эффектов местоположения и сложившихся цен (продажи и аренды). Учитывая существенную разницу в стоимостных показателях для участков, расположенных по фронту улично-дорожной сети города и расположенных на внутриквартальных территориях, эти участки подлежат обязательному разделению при оценке. Контрольные вопросы для самопроверки 1. Какие методы применяются для расчета рыночной стоимости земельного участка? 2. Какие основные этапы включает метод капитализации дохода при оценке земельного участка? 3. Какие методы используются для расчета ставки капитализации для расчета рыночной стоимости земельного участка? 4. Какие этапы включает метод сравнения продаж при оценке земельных участков? 5. Из каких основных этапов состоит метод остатка при оценке земельных участков? 6. Из каких основных этапов состоит метод выделения при оценке земельных участков? 7. Какие основные этапы включает метод предполагаемого использования для расчета рыночной стоимости земельного участка? 8. Какие элементы сравнения используются при оценке земельных участков? 9. Раскройте экономическое содержание методов затратного подхода при оценке земельных участков и сферу его применения? Факторы устаревания при оценке бизнеса предприятия•Физическое устаревание •Функциональное (технологическое) устаревание •Экономическое устаревание Факторы, влияющие на величину стоимости бизнесаФакторы, влияющие на величину стоимости бизнеса: 1. Спрос - определяется предпочтениями потребителей, которые завися от того, какие доходы приносит данный бизнес собственнику, в какое время, с какими рисками это сопряжено, каковы возможности контроля и перепродажи бизнеса. 2. Доход, который может получить собственник, зависит от характера операционной деятельности и возможности получения прибыли от продажи объекта после его использования. Прибыль от операционной деятельности характеризуется соотношением потоков доходов и расходов. 3. Время. 4. Риски. 5. Контроль или степень права контроля, получаемая новым собственником. Чем выше степень контроля (полное владение, контрольный пакет), тем выше стоимость. 6. Ликвидность или степень ликвидности собственности. 7. Ограничения. На стоимости предприятия отражаются любые ограничения, которые имеет бизнес. 8. Соотношение спроса и предложения. Группы принципов оценки бизнеса: 1. основанные на представлениях собственников; 2. связанные с эксплуатацией собственности; 3. обусловленные действием рыночной среды. Факторы, влияющие на рыночную стоимость имуществаМировая практика оценивая выделила ряд факторов, которые наиболее существенно влияют на оценку стоимости имущества: физические: природные – земля, климат, ресурсы и созданные человеком – здания, сооружения, дороги, коммунальные объекты, форма участка и др. социальные: тенденции изменения численности населения, тенденции к омоложению или старению, стиль жизни, уровень жизни, размер семьи, уровень преступности и т.д. экономические: тенденции изменения уровня дохода, занятость, кредитная политика и доступность кредитных ресурсов, ставки процента, ставки арендной платы, рост и сокращение затрат на строительство, цены, спрос, предложение. политические (административные): строительные нормы и правила ограничительные или либеральные, услуги муниципальных служб, налоговая политика, защита окружающей среды. В теории оценки недвижимости выделяют четыре цикла развития среды местоположения объекта: 1. рост 2. зрелость 3. упадок 4. обновление Факторы, влияющие на стоимость земельных участковФакторы можно подразделить на четыре категории: экономические; социальные; юридические, административные и политические; физические, связанные с окружающей средой и с местоположением. Факторы, влияющие на стоимость компании в оценке предприятияСреди факторов, можно выделить следующие основные, которые влияют на стоимость компании: 1. Тип бизнеса. Предприятия, управление которыми не требует специализированной подготовки, продаются дороже, чем те, владение которыми предполагает наличие специализированных навыков и которые, следовательно, имеют ограниченный рынок покупателей. Например, многие покупатели расценивают автомойки как предприятия, развитие которых не предполагает каких-то оригинальных маркетинговых ходов, нередко приходится слышать фразу: «Главное – вовремя закупать моющие средства, а клиент сам пойдет». Руководствуясь этой логикой, инвесторы иногда готовы платить за автомойку более 30 ее месячных прибылей. 2. Спрос и предложение. Чем ниже цена объекта, тем большее его количество готовы купить покупатели, тем выше на него спрос. Стоимость бизнеса напрямую зависит от количественного соотношения потенциальных покупателей и компаний, предложенных к продаже. Соотношение между спросом и предложением может увеличить или уменьшить цену компании на 15-20%. В 2003 г. наибольшим спросом пользовались предприятия сферы услуг, общепита и продовольственного бизнеса. Например, инвесторы готовы были платить от $30 000 до $200 000 за салон красоты, который дает минимальный доход или вообще работает в ноль. 3. Риск. Для многих инвесторов прозрачность, то есть отсутствие риска или «подводных камней» сделки, оправдывает более высокую цену. Как это ни парадоксально, покупатель готов платить больше за предприятие с белой бухгалтерией, хотя ее доходы будут ниже, чем у серого собрата. Другой пример – сетевые компании. Они характеризуются повышенной ликвидностью – их стоимость на 15-20% выше аналогичных по критерию дохода предприятий. Объясняется это диверсификацией рисков, с которой связано приобретение сетей, – фирма не понесет существенного убытка в случае, если возникнут проблемы с одной из точек или если рядом откроется конкурирующая организация. 4. Личные цели. Как продавец может быть привязан к своему бизнесу эмоционально, так и покупатель может ожидать от бизнеса того, чтобы тот отвечал определенным нефинансовым параметрам. Поэтому инвестор может изъявить желание уплатить больше за предприятие, которое будет приносить ему удовлетворение, соответствуя определенным личным ценностям и идеалам. 5. Мотивация. Подразумевает систему внутренних факторов, вызывающих и направляющих ориентированное на достижение цели поведение инвестора. Насколько сильно желание продавца продать бизнес? Насколько сильно желание покупателя приобрести бизнес? Наличие вынуждающих личных обстоятельств, начиная с отсутствия работы и заканчивая болезнью и смертью, может серьезно повлиять на цену бизнеса. Покупателю всегда надо обращать особое внимание на причину продажи данного вида бизнеса – ведь не исключено, что магазин продается из-за того, что рядом строится большой супермаркет. 6. Наличие активов. Как отмечено ранее, при определении стоимости компании ключевое значение имеет приносимый ею доход. В случае если бизнес обладает недвижимостью, высокотехнологичным дорогостоящим оборудованием с длительными сроками полезного использования, к стоимости денежного потока прибавляется ликвидационная стоимость этих объектов (в некоторых методах). Однако денежный поток все же остается определяющим фактором, а оборудование рассматривается как инструмент, без которого невозможно получить данный денежный поток. Такими же факторами являются клиентская база и обученный персонал. Может быть учтена и деловая репутация (goodwill) компании. Среди прочих факторов большое значение имеют известность компании на рынке, возможность увеличения рыночной доли, гарантия сохранения клиентской базы при смене собственника, наличие слаженной команды и прочее. Факторы, влияющие на стоимость недвижимости и их использование в оценкеМожно выделить четыре фактора, влияющих на стоимость недвижимости.

Таким образом, стоимость не является характеристикой, которая сама по себе присуща недвижимости: наличие стоимости зависит от желания людей, наличия покупательной способности, полезности и относительной дефицитности. Экономические факторы стоимости землиОни зависят от общего состояния мировой экономики, экономической ситуации в стране, регионе или на местном уровне. К числу факторов, которые оказывают влияние на стоимость земли со стороны спроса, относятся уровень занятости; величина заработной платы и доходов; платежеспособность; наличие источников финансирования; ставка процента; издержки, связанные с оформлением сделок. К факторам предложения, оказывающим влияние на стоимость земли, можно отнести площадь имеющейся на продажу земли; затраты на освоение или производство строительных работ; затраты, связанные с обеспечением финансирования; и налоги. Все эти факторы, особенно те, что связаны с предложением, могут в значительной степени колебаться в зависимости от местоположения конкретного земельного участка. Юридические, административные и политические факторы стоимости землиВсе эти факторы могут влиять на спрос как положительно, так и отрицательно. Политика предоставления разного рода льгот способствует эффективному землепользованию и стимулирует освоение земельных участков. На уровне государства экономическая, фискальная и кредитно-денежная политика могут либо стимулировать, либо подавлять экономическое развитие в целом и спрос на землю, в частности. Администрации провинций и местного уровня часто проводят программы стимулирования или ограничения освоения земли через такие механизмы, как налогообложение, зонирование, контроль землепользования и ставок арендной платы. На спрос также влияет качество услуг, предоставляемых местной администрацией, например дорог, школ, общественного транспорта, состояния противопожарной службы и т.д. В целом стоимость земли в пригородной зоне растёт быстрее, чем в центральной, деловой части города. Развитие транспортной сети и новые возможности доступа, наряду с сопутствующей миграцией населения, подняли потенциальный уровень дохода, который можно получить от владения землей в пригородной зоне. Еще в большей степени спрос стимулируется сопутствую-щим ростом региональной занятости и строительством торговых центров. Доход, получаемый от владения землей в центральной, деловой части города, тоже растет, но медленнее. Конечным результатом являются, во-первых, возросшая интенсивность использования земельной собственности как в центральной части города, так и в пригородной зоне и, во-вторых, меньшая разница в ценах участков земли в пригороде и в центре города. Правительство разными путями может оказывать влияние на элементы, составляющие модель стоимости земли. Потенциальный доход зависит от фискальной политики, дорожного строительства, коммунальных услуг, разного рода регуляторов землепользования. Налоговая и фискальная политика, равно как и строительные нормы и правила, влияют на затраты, связанные с возведением зданий и сооружений. Ставки капитализации являются, в первую очередь, функцией ставок процента, которые отражают политику администрации в сфере денежного обращения. Влияние социально-экономических факторов на рынок недвижимого имуществаИзвестно, что в России на одного жителя приходится значительно меньше жилой площади, чем в европейских странах, в том числе в бывших странах народной демократии, так же, как и наша страна пострадавших в период второй мировой войны. На примере Москвы можно проиллюстрировать состояние обеспеченности жилой площадью жителей города по сравнению с жителями городов Западной Европы. В настоящее время в Москве на одного жителя приходится 23 кв. м общей жилой площади, тогда как в городах Западной Европы — от 40 до 70 кв. м. В послевоенный период в стране повсеместно была создана развитая база строительной индустрии, которая позволила в относительно короткий срок провести восстановительные работы на объектах экономики и обеспечить дальнейшее повышение экономического потенциала страны. Созданная в этот период развития база индустриального домостроения позволила нарастающими темпами развить строительство преимущественно крупнопанельных и крупноблочных жилых домов и в большей части объектов социально-бытового назначения. Однако бытовые условия проживания в таких домах, особенно построенных в первые послевоенные 10 — 20 лет, не отвечают современным требованиям. Особенно отстали как от уровня современных бытовых требований, так и по износу конструкций пятиэтажные панельные жилые дома, построенные в 50-х гг. Эти дома в большинстве регионов либо сносятся (на их месте с использованием имеющихся коммуникаций строят новые серии домов), либо реконструируются. За последние годы в практике строительного производства произошли значительные изменения, связанные с повышением уровня механизации работ и квалификации работников строительного комплекса в целом. В условиях перехода к рыночным отношениям в строительстве изменились и социальные условия работников строительства. Большое значение стала иметь конкуренция на получение заказов на строительство. Если проанализировать изменения стоимости строительства в Москве (с учетом специфики российского ценообразования в строительстве) за последние 10 лет — с 1990 по 1999 гг., т.е. в период перехода к рыночным отношениям в строительстве, - то следует отметить, что изменения стоимости в секторе создания жилой недвижимости происходили за счет двух факторов: инфляции; изменения ценообразующих факторов, происходящих в связи с научно-техническим и социальным прогрессом и проведением мероприятий по охране окружающей среды. Действующие с 1984 г. и пересчитанные в 1991 г. сметные нормы устарели — морально и технически. Морально изменились условия в экономике страны (сменилась форма собственности, наблюдается нестабильность оптовых и розничных цен на материалы и продукты), существует расслоение общества, произошли изменения в покупательной способности населения, банкротство отечественной промышленности и ресурсообразующих организаций и хозяйств. Они устарели в связи с тем, что технические причины заключаются в следующем: изменились технологические процессы возведения и отделки зданий и сооружений, а также монтажа санитарно-технического оборудования и лифтов за сет применения качественно новых строительных материалов конструкций, изделий и сантехоборудования, более современных машин и механизмов, в том числе средств малой механизации в замен ручного труда. В 1999 г. организациями всех форм собственности на развитие и поддержание экономики и социальной сферы в основной капитал вложено около 600 млрд. руб., что в сопоставимых ценах составило 101% уровня1998 г. Большая часть инвестиций в основной капитал финансируется за счет собственных средств предприятий (52%). Возросла доля кредитов банков с 4 % в 1998 г. до 6 % в 1999 г. Инвестиции в отраслях, производящих товары для населения, увеличились на 7,5%, в транспорт — на 4,5%, в промышленность — на 2,5%. К сожалению, доля инвестиций в строительную индустрию и жилищно-коммунальное хозяйство снизилась на 3%. В 1999 г. объем подрядных работ, выполняемых организациями всех форм собственности, составил 314,5 млрд. руб., что в сопоставимых ценах выше уровня 1998 г. на 5,4%. Несмотря на снижение инвестиций в жилищную сферу в 1999 г., за счет всех источников финансирования было построено 414 тыс. новых благоустроенных квартир и индивидуальных домов общей площадью 32 млн. кв. м, что на 4,3% выше уровня 1998 г. в 1999 г. объемы индивидуального жилищного строительства по сравнению с 1998 г. увеличились на 14,6 %, а доля индивидуального жилищного строительства от общих объемов строительства жилья в целом по стране достигла 43,3% (а в отдельных регионах 60 — 70%). Приведенные данные по индивидуальному жилищному строительству свидетельствуют, что при существующем социальном положении значительной части населения и низком прожиточном уровне приобрести квартиры на рынке строящегося жилья при сложившихся высоких ценах может лишь незначительная, хорошо обеспеченная часть населения. Довольно большая часть населения преимущественно в небольших городах, поселках и в сельской местности предпочитает строить себе жилье индивидуальным способом, т.к. такой вид строительства обходится застройщику в несколько раз дешевле. При наличии в стране огромных, недоиспользуемых производственных мощностей по индивидуальному домостроению в социальном плане на первый план выходит проблема снижения стоимости строительства жилья, в том числе за счет совершенствования налоговой системы, применения более дешевых видов используемых материалов и оборудования квартир. В 1999 г. рост стоимости строительной продукции (имеется в виду строительство объектов недвижимости, т.к. стоимость оборудования в этой оценке не участвует) в среднем по России составил 33%, в том числе стоимость строительства жилья возросла на 34%, стоимость строительно-монтажных работ — на 31%. Основными факторами увеличения себестоимости строительно-монтажных работ являются опережающий рост цен на строительные материалы, комплектующие изделия и энергоносители, а также зарплаты работников строительной отрасли. Отпускные цены на строительные материалы выросли за год в среднем по стране более, чем на 40%. Особо следует отметить неконтролируемый рост стоимости импортных материалов и отечественных металлоконструкций, арматуры и металлопроката (до 150 % за год). Нельзя признать нормальным, когда цены на строительную продукцию, в том числе на местные строительные материалы, и жилье в соседних регионах, имеющих практически одинаковый строительный потенциал, отличаются на 30 — 50 % и более. К концу 1999 г. в большинстве регионов России завершена работа по переходу на новые сметные нормы и цены. Однако в некоторых регионах эта работа организована не на должном уровне. А ведь это ключевая задача по упорядочению сложившегося ненормального положения по неконтролируемому росту цен на строительную продукцию. Главгосэксертизой в 1999 г. было подготовлено около 400 сводных экспертных заключений, в том числе 203 — по ТЭО и проектам с общей стоимостью строительства 7,3 млрд. руб. (в базисных ценах 1999 г.). За счет совершенствования проектных решений по замечаниям экспертизы общая заявленная стоимость строительства снижена на 513 млн. руб. или на 70 /о. Если учесть, что такой уровень завышения стоимости строительства может иметь место и в других проектах, не подвергнутых экспертной проверки, то общий объем завышения стоимости строительства в 1999 г. можно оценить в 42 млрд. руб. в ценах, действовавших в 1999 г. (7% от 600 млрд. руб. инвестиций, вложенных в основной капитал в 1999 г.). Как видно из этих данных, произвольное завышение цен в строительстве имеет большое значение. Это подтверждают и данные Госкомстата об опережающем росте стоимости строительства по сравнению с общим уровнем роста цен в отраслях экономики. В настоящее время стоимость построенного жилья в различных регионах значительно различается. Отдельные проекты так называемого уникального жилья в престижных районах предусматривают стоимость 1 кв. м общей жилой площади до 2300 долл. США. При этом в районах массовой застройки стоимость 1 кв. м жилья в Москве и в ряде других регионов не превышает 200 долл. США. По данным Института экономики города, сегодня отношение средней стоимости жилья к средним годовым семейным доходам составляет 5,5 раза, что больше по сравнению с 1993 г. в 3 раза. Поэтому большое развитие должно получить так называемое ипотечное строительство, или, иными словами, строительство жилых квартир для нуждающихся в получении жилья или в улучшении жилищных условий за счет долголетних кредитов. Важным фактором обеспечения жильем наиболее нуждающейся категории населения является реализация программы государственных жилищных сертификатов (ГЖС), в результате которой выработаны механизмы государственной поддержки определенных групп граждан. Эта программа наиболее полно обеспечивает права граждан на получение жилья по собственному выбору в пределах социальных норм. Программа ГЖС основывается на следующих принципах: бюджетная субсидия направляется напрямую нуждающимся; гражданин имеет право приобрести готовое жилье по собственному выбору на первичном или вторичном рынке; бюджетные средства проходят напрямую от плательщика до продавца, минуя посредника. В осуществлении программ жилищных сертификатов накоплен огромный положительный опыт. Однако при реализации данной программы нельзя допустить дискриминации, как это имеет место на местах. Многие объекты финансируются фиктивно. Источники финансирования расписаны по различным направлениям, но не по тем статьям, которые требуются. На примере строительства недвижимости в Москве и Московской области можно проанализировать содержание фактического и рационального ценообразования в строительстве. В 1999 г. в Москве построено 3,4 млн. кв. м, в Московской области — 2,7 млн. кв. м общей жилой площади, что составляет соответственно 10,7 и 8,5% от общего объема по стране. Диапазон стоимости 1 кв. м жилья в Москве составляет от 200 до 2000 - 2200 долл. США. Изменение затрат на производство подрядных работ в строительных организациях всех форм собственности (в % от стоимости выполненных подрядных работ) за последние 10 лет по отдельным регионам характеризуется данными табл. 2.3. Таблица 2.3 Изменение затрат на производство подрядных работ по регионам России

Как видно, затраты на производство подрядных работ в строительстве характеризуются постоянным повышением стоимости выполненных работ по сравнению с стоимостью по сметам (или по договорам), что подтверждает снижение уровня рентабельности. По отдельным районам характерна тенденция убыточности работы подрядных организаций. Это зависит и от уровня поставленной сметно-договорной работы в регионе, и от уровня хозяйствования строительных организаций. Структура изменения затрат на производство подрядных работ (по элементам затрат) в строительных организациях некоторых регионов России(в % от общего объема затрат) характеризуется данными табл. 2.4. Очевидно, что цены на те или иные материалы зависят от наличия в данном регионе запасов сырья по нерудным материалам или глин для кирпича либо от наличия предприятий, которые выпускают строительные материалы и конструкции. Однако большую долю в стоимости строительных материалов и конструкций занимают транспортные расходы. Влияние экологических факторов на стоимость недвижимости и их учет в оценкеОсновные экологические факторы, влияющие на стоимость недвижимости Общепринятой классификации таких факторов не существует. В практике оценки недвижимости также пока четкой и ясной классификации экологических факторов до настоящего времени не сложилось. В международной практике принято более общее название данных явлений как факторов окружающей среды. Отчасти такое положение объясняется тем, что данное направление только формируется и охватывает огромный спектр вопросов от учета влияния на стоимость недвижимости и имущественных прав на нее природоохранных норм и ограничений до учета воздействия собственно экологических факторов на формирование стоимости и выработки методов количественного измерения такого действия. В терминах оценки недвижимости под экологическим фактором или фактором окружающей среды понимается любое природное явление или качественное состояние окружающей среды и ее отдельных компонентов, а также качественное состояние самих элементов недвижимости, влияющее на рыночную стоимость недвижимости. К качественным параметрам, собственно самих элементов недвижимости относят химический состав материалов, из которых сделана постройка, уровень загрязнения внутри помещения, вызванный либо используемыми в строительстве материалами, либо технологиями производства, или иными внешними воздействиями. К факторам окружающей среды также относят любые природные условия местности, связанные с климатическими, гидрологическими, гидрогеологическими и горно-геологическими особенностями территории. К климатическим особенностям относятся такие характеристики как благоприятный или неблагоприятный с точки зрения проживания человека климат, например, продолжительный холодный период, количество солнечных дней, засушливые условия и т.д. К гидрологическим условиям относят обеспеченность источниками питьевого промышленного и сельскохозяйственного водоснабжения, уровень стояния грунтовых вод, подтопление, продолжительность паводкового периода и вероятность наводнений. К гидрогеологическим особенностям относят наличие подземных вод, их расположение, запасы, возможность хозяйственного использования. К горно-геологическим параметрам относят наличие таких явлений как карст, оползни, повышенная сейсмичность, вечная мерзлота, лави-ноопасность, неровный рельеф, строительные качества грунтов и подстилающих пород, гидрогеологические условия и ряд других особенностей. Помимо природных и антропогенных явлений и антропогенных процессов непосредственно влияющих на стоимость недвижимости требуется учитывать опосредованное влияние этих факторов на формирование стоимости недвижимого имущества, проявляющееся в установлении различного рода ограничений, требований и обременений экологического характера, а также возможности возникновения финансовой и материальной ответственности за причиненный экологический вред и ущерб или дополнительных затрат по восстановлению нарушенного качества среды, ликвидации загрязнений, замене технологий и оборудования. Можно выделить три класса факторов, которые следует учитывать при оценке стоимости: 1. Факторы, непосредственно влияющие на стоимость недвижимости в настоящий момент времени или могущие изменить ее стоимость после их обнаружения в будущем, если сейчас они не выявлены. 2. Ограничения в использовании недвижимого имущества. 3. Юридические обязательства, связанные либо с осуществлением выплат, либо с проведением работ по ликвидации причиненного ущерба. Факторы, непосредственно влияющие на стоимость недвижимости, в зависимости от вида воздействия условно можно разделить на положительные факторы, то есть, такие параметры окружающей человека среды, которые повышают стоимость объекта недвижимости, и отрицательные факторы, то есть, качественные и количественные параметры, понижающие стоимость объекта недвижимости. К негативным экологическим факторам относятся все последствия и проявления негативного воздействия на окружающую природную среду. В основном это химическое загрязнение воды, воздуха, земли, порча и уничтожение плодородного слоя почвы, уничтожение зеленых насаждений. Перечень таких экологических факторов может быть довольно большим, и в каждом конкретном случае оценщику необходимо определить, что же именно влияет на стоимость конкретного объекта недвижимости. Действие одного и того же экологического фактора может быть совершенно различно по отношению к разным типам недвижимости. То, что снижает стоимость жилых домов, может не оказывать никакого влияния на стоимость офисных или промышленных зданий. К положительным экологическим факторам относятся наличие красивого вида или ландшафта, расположение вблизи с привлекательными рекреационными (то есть, пригодными для отдыха) объектами, включая парки, скверы, водоемы, Сохранение на какой либо территории лесов, озер и рек, мест обитания редких биологических видов, чистого воздуха, чистой почвы, а также отсутствие промышленных предприятий приводит к росту цен на недвижимость. По оценке американской национальной ассоциации изготовителей жилых домов, только красивый вид на водную поверхность увеличивает стоимость дома примерно на 28%. Действие экологических факторов может проявляться либо на локальном, либо на региональном уровне. Локальный уровень предполагает повышение стоимости квартир или отдельных домов на конкретной улице или в конкретном доме, в зависимости от расположения по отношению к тому или иному источнику экологического влияния. Например, стоимость квартиры будет зависеть от того, есть ли при доме двор с деревьями, в тихом ли месте он находится и выходят окна на шумную магистраль или не выходят. На региональном уровне действие перечисленных экологических факторов проявляется в повышении стоимости жилых домов или квартир в определенном районе, занимающем значительную территорию по отношению к единичному домовладению или микрорайону. Качественные экологические характеристики земельного участка К качественным параметрам объекта недвижимости относятся и важнейшие экологические характеристики земельного участка, а именно его загрязнение химическими веществами, захламление, степень деградированности (нарушенности) почвенного покрова. Для определения стоимости объекта недвижимости с учетом экологических факторов необходимо проведение обследование, позволяющее конкретизировать основные параметры качественного состояния окружающей природно-антропогенной среды рассматриваемого объекта. Совокупность экологических факторов, влияющих на стоимость объекта недвижимости, анализируется с позиции как негативного, так и позитивного влияния. С позиции негативного влияния экспертиза должна проводиться на основе анализа окружающей среды по 4 основным видам загрязнения: механическое, химическое, физическое и микробиологическое с целью идентификации основных параметров качественного состояния оцениваемого объекта Механическое загрязнение (захламление) территории (участка земли) объекта недвижимости, оказывающее лишь механическое негативное воздействие без физико-химических последствий. В качестве единицы измерения уровня механического загрязнения могут использоваться показатели плотности захламления: отношение массы или объема мусора на единицу площади (т/га, кг/м2), либо доля (в процентах) захламленной площади занимаемой объектом недвижимости. Химическое загрязнение - изменение химических свойств атмосферы, почвы и воды (при наличии в структуре объекта недвижимости обособленного водного объекта), оказывающее негативное воздействие как непосредственно на объект недвижимости (снижение урожайности сельскохозяйственных культур на сельскохозяйственных угодьях, коррозия металлических конструкций зданий и сооружений и т. д.), так и на обитателей рассматриваемого объекта недвижимости (проживающих в жилом доме, работающих в офисе). В качестве единицы измерения этого вида загрязнения используются уровни концентрации (мкг/м3 , мг/л) по отдельным ингредиентам примеси и по компонентам среды (воздух, вода, почва) либо кратности предельно допустимых концентраций и индексы уровня загрязнения соответствующего компонента среды. Физическое загрязнение - изменение физических параметров окружающей природно-антропогенной среды объекта недвижимости: тепловое, волновое (световое, шумовое, электромагнитное), радиационное. Тепловое загрязнение - рассматривается как повышение температуры среды вокруг объекта недвижимости, например, в связи с выбросами нагретого воздуха, отходящих газов и воды от источников загрязнения (промышленных или иных предприятий), расположенных недалеко от рассматриваемого объекта недвижимости. В качестве единицы измерения этого вида загрязнения используется прирост температуры в градусах (атмосферы и водного объекта) относительно естественно-климатических условий данного географического ареала. Световое загрязнение - изменение естественной освещенности территории объекта вследствие действия затенения от ближайших объектов и искусственных источников света. Такие изменения приводят к аномалиям в жизни человека, растений, животных, расположенных на территории рассматриваемого объекта недвижимости. В качестве измерения этих изменений используется прирост или уменьшение световых потоков в люксах (лк) на единицу площади (лк/м2). Шумовое загрязнение - увеличение интенсивности шума сверх природного уровня, влияющее на проживающих либо работающих на рассматриваемом объекте недвижимости. В качестве единицы измерения используется уровень шума в децибелах (дБ) с коррекцией по шкале «А» стандартного шумомера, при , логарифмическом , осреднении , за годовое (ночное) время. Такое увеличение интенсивности шума у человека вызывает повышение утомляемости, снижение умственной активности и при достижении 90-100 дБ постепенную потерю слуха. Электромагнитное загрязнение - изменения электромагнитных свойств среды, в пространстве которой находится объект недвижимости (от линий электропередач, радио и телевидения, работы промышленных установок и т.д.), могут приводить к местным географическим аномалиям и деструкции в тонких биологических структурах, к которым также относится человек. Этот вид загрязнения имеет достаточно многообразную систему измерений и поэтому при проведении экологической экспертизы считается возможным лишь качественный анализ его характеристик, т.е. можно ограничиться констатацией его наличия (либо отсутствия) и приведением перечня основных источников, их мощности (например, уро вень напряжения тока высоковольтной линии электропередач, мощность радиорелейной установки и т. д.) в зоне поражения рассматриваемого объекта недвижимости. Радиационное загрязнение - превышение естественного уровня содержания радиационных веществ в среде, где находится рассматриваемый объект. В качестве единицы измерения для этого вида загрязнения используются часовые и осредненные за год уровни радиации (микрорентгены и т. д.). Источники радиации могут быть как внешние, так и внутренние относительно рассматриваемого объекта недвижимости. Внешние - это объекты типа АЭС, свалок промышленных отходов, промышленные и научно-исследовательские предприятия, обладающие ядерными установками, зона радиационного действия которых охватывает и место размещения рассматриваемого объекта недвижимости. Внутренние - это загрязненные либо радиационно-небезопасные материалы, находящиеся в зданиях или сооружениях рассматриваемого объекта. Биологическое загрязнениепочв и грунтов – накопление в почвах и грунтах возбудителей инфекционных и инвазионных болезней, а также насекомых и клещей, переносчиков возбудителей болезней человека, животных и растений в количествах, представляющих потенциальную опасность для здоровья населения и объектов окружающей природной среды. При оценке участков сельскохозяйственных угодий наряду с показателями загрязнения необходимо учитывать проявление процессов, ведущих к снижению плодородия почв: эрозии, подтопления, вторичного засоления и осолонцевания, переуплотнения пахотного слоя и разрушение структуры, дегумификация и т.п. Индексы качества окружающей среды в системе оценки стоимости объекта недвижимости Для химического загрязнения применяются только количественные показатели качества окружающей среды. Алгоритм расчета индексов: - оценка качества окружающей среды (атмосферный воздух, природные воды, почва) в отношении отдельного загрязняющего вещества; - оценка качества той же среды в отношении суммарного воздействия на рецепиента (недвижимость и ее обитатели) всех загрязняющих веществ, которые одновременно присутствуют в среде; - оценка интегрального воздействия суммы загрязняющих веществ, присутствующих во всех средах и оказывающих влияние на рецепиента. Необходимо учитывать, что «индекс качества среды» (лучшему качеству соответствует большее значение индекса), связан с «индексом загрязнения среды» (большему загрязнению соответствует большее значение индекса: Индекс качества = 1 / Индекс загрязнения. (IK = 1/IЗС) В качестве критериев качества окружающей среды используются предельно допустимые концентрации (ПДК), являющиеся гигиеническими нормативами. Наличие гигиенических нормативов качества окружающей среды свидетельствует о том, что в контексте учета влияния экологического фактора недвижимости, нормирование этого влияния возможно лишь по одной реципиентной составляющей объекта недвижимости – населению, проживающему или работающему на объектах недвижимости, размещенных в зоне активного загрязнения. В настоящее время обоснованы и установлены гигиенические нормативы более чем для 400 веществ и их комбинаций для атмосферного воздуха Для большинства загрязняющих веществ атмосферного воздуха устанавливаются два значения ПДК: максимальное разовое и среднесуточное. Максимальное разовое значение ПДК связано, в основном, с возможным рефлекторным действием вещества на организм. Среднесуточное значение ПДК направлено на предупреждение хронического (накопительного) действия вещества при длительном вдыхании. Индексы загрязнения окружающей среды определяются посредством выполнения двух основных операций: 1. Количественное сравнение концентрации каждого загрязняющего вещества с его стандартом (ПДК): Zi = Ci / ПДКi, (13.1) где: Zi - нормируемая величина концентрации i-го загрязняющего вещества по егo ПДК; Ci - измеренная концентрация i -го загрязняющего вещества в окружающей среде; ПДКi- предельно допустимая концентрация i-го загрязняющего вещества. 2. Агрегация полученных величин Zi в показатель загрязнения (индекс) отдельных компонентов окружающей среды путём их суммирования и последующего вычисления суммарного (скалярного) показателя индекса загрязнения окружающей среды Iзс:

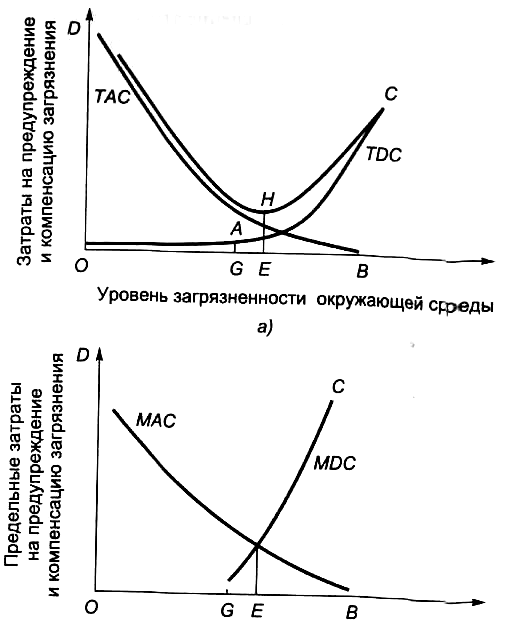

где: индексы у значений Zi «А, В, П» относятся к загрязнению, соответственно, воздуха, воды и почвы; i – 1…n – количество видов загрязняющих веществ. В результате таких преобразовании качественное состояние окружающей среды, характеризуемое вектором ряда загрязняющих веществ (исчисляемый десятками и даже сотнями наименований), представлено в форме индекса (скалярной величины). Такое представление характеристик качественного состояния окружающей среды не только имеет важное практическое значение для экологической экспертизы (количественная идентификация качественного состояния окружающей среды мест размещения объектов недвижимости), но и позволяет проводить расчеты с целью элиминирования (выявления) стоимости экологического фактора в рыночных ценах продаж недвижимости. Экономический ущерб от загрязнения окружающей среды как потеря стоимости объекта недвижимости Ключевую роль в учете влияния негативного экологического фактора на стоимость объекта недвижимости играет показатель экономическог ущерба от загрязнения среды, который в некоторых отечественных и за рубежных источниках определяется как «внешние» экономические издержки (для владельца оцениваемого объекта недвижимости) или как экстерналии. В аспекте эксплуатации (использования) объектов недвижимости изменение (ухудшение) качественного состояния его природно-антропогенной среды вызывает необходимость реализации специфических компенсационных мероприятий, направленных на преодоление или смягчение негативных последствий загрязнения. Например, из-за уменьшения продуктивности природных объектов недвижимости в зонах загрязнения возникает необходимость в дополнительных затратах на поддержание их продуктивности, что сопровождается ростом издержек освоения и эксплуатации этих природных объектов, а следовательно, в конечном итоге приводит к снижению их ценности (стоимости). Схематично алгоритм определения экономического ущерба от загрязнения среды можно представить в виде последовательной цепочки расчетов: - оценка объёмов выбросов загрязнителей; – оценка концентрации загрязнителей в компонентах окружающей среды; – оценка величины натурального ущерба компонентам окружающей среды; - экономический ущерб от загрязнения. Под «натуральным» ущербом понимаются негативные последствия загрязнений на поражаемые объекты недвижимости (например, потери урожайности сельскохозяйственных культур, уменьшение сроков службы объектов недвижимости), которые служат основой для денежной оценки ущерба. Особо следует отметить, что при оценке экономического ущерба от загрязнения окружающей среды объектов недвижимости также учитываются такие негативные последствия как повышение заболеваемости проживающего или работающего населения на этих объектах и рост текучести кадров. Это предопределяется объективной тесной связью населения с конкретными объектами недвижимости (жилье, офис, промышленное здание и т. д.). А так как объект недвижимости привязан к конкретному месту размещения, то изменение состояния окружающей среды объективно влияет на здоровье лиц, проживающих в данном жилом доме или работающих в офисе, промышленном здании или на ином объекте недвижимости. В конечном итоге, эти негативные последствия влияют и на рыночную стоимость конкретного объекта недвижимости. Из антропогенных источников по массе выбросов ведущими являются промышленные предприятия и автотранспорт. Загрязнителями атмосферы служат пыль, сернистый газ, оксид углерода, оксиды азота, углеводороды и т. д., то есть различные вещества, которые обладают существенно разным характером воздействия на определенные объекты недвижимости. Поэтому одинаковые по массе выбросы различных ингредиентов загрязнения приводят в итоге к неодинаковым размерам экономического ущерба от действия конкретных загрязнителей. Практические расчеты экономического ущерба носят приближенный характер не только из-за того, что не все потенциальные элементы ущерба можно в настоящее время оценить в денежном выражении, но из- за нехватки достоверной естественно-научной и социологической информации, служащей базой для расчета элементов экономического ущерба. Решение такой комплексной проблемы как определение экономического ущерба от загрязнения требует совместных усилий специалистов различного профиля: метеорологов, медиков, биологов, социологов, экономистов и др. Наиболее важной и сложной проблемой в цепочке связей является связь «концентрация - натуральный ущерб». На величину натурального ущерба помимо действия загрязнений оказывает влияние ряд других факторов. Сложность заключается в выделении влияний (например, на изменение заболеваемости населения или урожайность сельскохозяйственных культур) среди прочих факторов для обоснованной оценки ущерба от загрязнения. Структура экологического вреда (ущерба), подлежащего возмещению согласно принятой международной практике и правовым нормам, включает следующие виды ущерба: 1) ущерб жизни и здоровью; 2) ущерб имуществу; 3) ущерб окружающей природной среде. При этом в каждый из трех видов ущерба может входить исчисление упущенной выгоды (потерянных доходов). В зарубежной практике такой вид убытков также называется экономическими потерями. Кроме того, отдельной категорией в составе ущерба могут рассматриваться расходы на превентивные мероприятия, т.е. на меры по предотвращению ущерба. Например, Конвенция о гражданской ответственности за ущерб от деятельности, опасной для окружающей среды, (Лугано 21.06.93) определяет ущерб как: а) потерю жизни или здоровья; б) потерю или повреждение имущества, отличного от самого производственного объекта; в) потери и убытки вследствие ухудшения окружающей среды, отличные от упоминавшихся в пп. а) и б), при условии, что компенсация за ухудшение окружающей среды должна быть ограничена стоимостью восстановительных мер, которые были или будут предприняты (кроме упущенных доходов вследствие такого ухудшения); г) стоимость превентивных мер и любые потери и убытки, причиненные превентивными мерами. Экономическая оценка экологической ответственности в свою очередь может осуществляться для различных целей, например, для оценки потенциальной экологической ответственности в связи с приобретением объектов недвижимости, размещением производств, удалением отходов, выработкой стратегии управления риском и др. Ущерб жизни и здоровью, согласно практике зарубежных стран, определяется в сковом порядке. Возмещению обычно подлежат затраты в связи с болезнью, включая расходы на лечение, и потерянные доходы. Может также возмещаться моральный ущерб, однако размеры компенсации сильно варьируют. При оценке потенциальной экологической ответственности существует значительная неопределенность в оценке возможных затрат в связи с исками об ущербе здоровью. Это связано с тем, что в законодательстве могут отсутствовать ограничения на размер ущерба здоровью и моральный ущерб, возмещение которого можно требовать в исковом порядке. Определенные трудности представляют и оценки медицинских расходов в долгосрочной перспективе. Ущерб имуществу возмещается в исковом порядке и определяется на основе стандартных методов оценки его стоимости методами 3 основных методических подхода: затратного, доходного и метода сравнения продаж. В связи с тем, что в странах с рыночной экономикой методология и теория оценки рыночной стоимости имущества имеет давнее и довольно широкое развитие, оценка ущерба имуществу является наиболее отработанной процедурой. Оценка ущерба природным ресурсам производится по расходам на их воспроизводство, компенсирующее потери. Воспроизводство включает следующие составляющие: - затраты на восстановление, замещение нарушенных природных ресурсов (первичная реабилитация); - компенсация услуг природных ресурсов (экологических функций экосистем) за период до их восстановления в исходное состояние; - расходы на оценку ущерба. В США принципы и методы оценки ущерба природным ресурсам с целью определения финансовой ответственности сведены в методическом документе «Руководство по оценке ущерба природным ресурсам в соответствии с Законом о загрязнении нефтью 1997 г.», в котором подробно изложена процедура оценки ущерба и его идентификация. В нашей стране оценка и возмещение вреда/ущерба, причиненного окружающей природной среде, природным ресурсам, здоровью населения, а также различным субъектам правовых отношений и хозяйственной деятельности регламентируется обширным перечнем нормативно-методических документов, утвержденных на федеральном и на региональном уровнях. На федеральном уровне в настоящее время насчитывается около 70 нормативных документов, устанавливающих и (или) разъясняющих различные аспекты деятельности в данном направлении. Большая часть этих документов включает вопросы стоимостной оценки размеров ущерба, порядка его компенсации, а также полномочий должностных лиц и государственных органов в данной сфере деятельности. Несмотря на столь обширный перечень нормативных и методических документов, и длительную практику расчета размера исковых претензий за нарушение природоохранного законодательства, понятие собственно «экологического ущерба», то есть ущерба, причиненного природной среде и здоровью населения практически нигде однозначно не раскрыто. Отличительными особенностями действующей системы экономической оценки экологического ущерба являются, во-первых, покомпонентный подход и, как следствие, отсутствие комплексности в расчетах; во-вторых, преобладание нормативных методов оценки, и, в-третьих, отсутствие законодательно признаваемых методов оценки ущерба (вреда), причиняемого жизни и здоровью людей загрязнением окружающей природной среды и методов оценки компенсации экосистемных услуг (методов оценки экосистем и их функций). Покомпонентный подходпроявляется в том, что оценка ущерба проводится по отдельным средам или элементам природной среды и регламентируется самостоятельными нормативно-методическими документами, содержащими различные в методологическом отношении технологии расчетов. В отдельных случаях ущерб оценивается в виде потерь определенной отрасли народного хозяйства, например лесного или сельского. Нормативный подходк оценке ущерба проявляется в том, что практически все действующие методики оценки ущерба различным природным средам построены на использовании законодательно установленных стоимостных параметров. Методики ориентированы на использование в расчетах фиксированных величин, заменяющих оценки реальных затрат на ликвидацию негативных последствий и причиненных убытков. Они позволяют рассчитывать некую величину, признаваемую ущербом, без привлечения независимых оценщиков-профессионалов на основе ограниченного круга зафиксированных натуральных и стоимостных параметров. Процедура применения таких параметров при расчете ущерба крайне облегчена, не требует больших затрат на сбор исходной информации, проведение экономических расчетов и их обоснование. Правовой статус утвержденных методик облегчает применение юридических технологий взыскания ущерба в силу законодательной признанности применяемых стоимостных величин. Однако, как показывает практика, оценки подобного рода, дают недостоверные результаты с точки зрения их соответствия размеру реального ущерба, понесенного третьими лицами или государством в связи с причинением вреда природной среде. При загрязнении окружающей среды у реципиентов (объектов недвижимости) возникают затраты двух видов: 1) затраты на предупреждение воздействия загрязнений среды на реципиента (в тех случаях, когда такое предупреждение, частичное или полное, технически возможно); 2) затраты, на компенсацию негативных последствий воздействия загрязнения на объект недвижимости и на людей, использующих этот объект недвижимости. Затраты второго вида определяются расходами. Основой определения таких затрат служат оценки натуральных ущербов, т. е. изменение состояния объекта недвижимости. Затраты по предупреждению воздействия загрязненной среды на реципиентов (объекты недвижимости) включают: - При загрязнении водоемов - расходы, необходимые для предупреждения использования загрязненной воды на технологические и коммунально-бытовые нужды, например, для объектов недвижимости промышленного назначения. К числу таких расходов относятся затраты на применение локальных более сложных, чем в отсутствии загрязнений, способов очистки воды. Для рекреационных объектов недвижимости или индивидуальных жилых домов - затраты на перенос водозабора или перемещение самих объектов к более чистым водным источникам, на организацию использования новых чистых источников воды и т. п. - При атмосферном загрязнении - затраты на использование систем очистки (кондиционирования) воздуха, поступающего в жилые и производственные помещения, при подаче (из незагрязненного района) воздуха для технологических нужд, создании санитарно-защитных зон для крупных промышленных объектов и выносе источников загрязнения за пределы города и т. п. - При загрязнении акустической среды - затраты на возведение шумозащитных и экранирующих сооружений (стенки, насыпи), заглубление источника шума (автомагистрали, силовой установки и т. д.) или использование специальных шумозащитных конструкций окон, а также на перепрофилирование зашумленного жилья под нежилые помещения и при выносе источника шума. Затраты, на компенсацию воздействия загрязненной среды на объекты недвижимости, определяются как дополнительные расходы. По рассматриваемым типам объектов недвижимости можно определить соответствующую структуру этих расходов. I. Земельные угодья в сельском и лесном хозяйстве - дополнительные расходы на компенсацию потерь продукции, ресурсов и вывода из оборота угодий. II. Здания и сооружения в жилищно-коммунальном хозяйстве дополнительные расходы на: 1) компенсацию потери стоимости в связи с ускоренным физическим износом зданий и сооружений; 2) медицинское страхование и услуги для обитателей данных объектов недвижимости, находящихся в загрязненной окружающей среде. III. Здания и сооружения в производственной и непроизводственной сферах (промышленность и транспортное хозяйство, торговля, услуги, офисы и т. п.) - дополнительные расходы на: 1) компенсацию потери стоимости в связи с ускоренным физическим износом зданий и сооружений; 2) компенсацию потерь продукции от повышенной заболеваемости персонала; 3) повышенную текучесть персонала; 4) медицинское страхование и услуги для персонала данных объектов недвижимости, находящихся в загрязненной окружающей среде. IV. Рекреационные объекты - дополнительные расходы на компенсацию ухудшения либо потери рекреационной ценности объекта недвижимости (на рекультивацию водоемов, лесных угодий, многолетних зелен насаждений и т. п. либо на перенос рекреационного объекта). Составляющие экономического ущерба от загрязнения среды являются комплексной величиной и определяются как сумма указанных выше затрат двух видов по отдельным реципиентам в пределах загрязненной зоны. Эти затраты интерпретируются как экономический ущерб от загрязнения окружающей среды и составная (отрицательная) часть стоимости объекта недвижимости, а следовательно, наличие такого ущерба приводит к потере его стоимости. При определении этих затрат как составляющих экономического ущерба (потери стоимости) должны проводиться вариантные расчеты с установлением минимально необходимой его величины. В общем случае экономический ущерб для объекта недвижимости по указанным его составляющим (D) определяется по формуле: D = min(a+b) (13.3) где: D - денежная оценка компенсации единицы натурального ущерба, причиненного объекту недвижимости загрязнением окружающей среды; a- значение ущерба, наносимого загрязнением объекту недвижимости; b -затраты на предупреждение влияния загрязненной среды на объект недвижимости; 0 < a, b < 1. Проиллюстрируем графически определение величины экономического ущерба от загрязнения при оценке стоимости объекта недвижимости (рис 2). На горизонтальной оси откладывается уровень загрязненности окружающей среды (водной, атмосферной или акустической среды) в зоне размещения объекта недвижимости. Самый высокий уровень качества окружающей среды соответствует нулевому значению (нулевой выброс загрязнений в регионе). При отсутствии каких-либо мероприятий по предупреждению воздействий загрязненной среды на объект недвижимости уровень этого воздействия достигает максимального значения В. Общие затраты на предупреждение воздействия загрязненной среды и общие затраты, вызываемые воздействием загрязненной среды на объект недвижимости, отложены на вертикальной оси. Величина общих компенсационных затрат, вызываемых воздействием загрязненной среды на недвижимость, определена кривой ОС для различных уровней загрязненности.

Рис.2. Схема определение значения предельного экономического ущерба от загрязнения среды при оценке стоимости объекта недвижимости Общие затраты не предупреждение воздействия загрязненной среды на объект недвижимости графически определяются кривой DB. Общие затраты этого вида составляют D, если обеспечивается полная защита от загрязненности окружающей среды (максимальные масштабы мероприятий по предупреждению воздействия загрязненной среды на объект недвижимости). Кривая DHC представляет собой суммарные затраты двух видов, вызываемые воздействием загрязненной среды на объект недвижимости, так и затраты на предупреждение этого воздействия. Эффективным (оптимальным) уровнем загрязненности окружающей среды является уровень Е, когда сумма затрат двух видов минимальна. Этот уровень загрязненности окружающей среды соответствует значению предельного экономического ущерба от загрязнения среды (H) при оценке стоимости объекта недвижимости. Методы определения экономического ущерба от загрязнения окружающей среды Для определения натурального и экономического ущерба от загрязнения окружающей среды применяются следующие методы: - элиминирование факторов, не относящихся к загрязнению; - метод эмпирических зависимостей; - нормативные методы. Эти методы могут быть использованы в практике оценки стоимости недвижимости, если в качестве реципиента (объекта, находящегося в загрязненной окружающей среде) рассматривать объект недвижимости. При этом реципиент состоит из двух составляющих: материальной структуры (земельный участок, здания и сооружения, сельскохозяйственные угодья, источники природных ресурсов и т. д.) и «одушевленной» составляющей - (люди, проживающие либо работающие на объектах недвижимости, размещенных на загрязненных территориях). Метод элиминирования факторов, не относящихся к загрязнению, основан на выборе контрольного (условно чистого) района с такими характеристиками, чтобы все прочие существенные факторы (кроме факторов загрязнения), влияющие на состояние реципиента в загрязненном контрольном районах, были примерно одинаковы. При обоснованном выборе контрольного района влияние прочих факторов на состояние того или иного реципиента элиминируется, а разница между показателями состояния рецепиента в загрязненном и конторольном районах может быть объяснена разницей в уровнях загрязнения по этим районам. Однако такой прямой счет в денежном выражении экологического блага (позитивного или негативного) не всегда возможен как из-за объективного для российских условий заниженного рейтинга этого блага на рынке недвижимости (это характерно для развивающихся стран, переживающих финансово-экономический кризис), так и вследствие недостаточной развитости самого рынка недвижимости. Применение рассматриваемого метода требует реализации вышеуказанной последовательной цепочки связей, т. е. необходимо на первом этапе определить величину натуральных ущербов от загрязнения окружающей среды. Например, при определении заболеваемости населения, проживающего и работающего в рассматриваемом районе, контрольный район должен быть подобран с примерно равными по отношению к загрязненному району социально- экологическими факторами: - половозрастной состав населения, уровень медицинского обслуживания, климатические условия и т. п.; - при оценке урожайности сельскохозяйственных культур контрольный район выбирается, исходя из сопоставимого с загрязненным районом качества почв, близкого среднегодового количества осадков, аналогичной обеспеченности трудовыми и производственно-техническими ресурсами, близкой специализации и интенсификации производства. Результатом описанной процедуры сравнения показателей контрольного загрязненного районов является изменение состояния реципиента (ускоренный физический износ зданий и сооружений, повышенная заболеваемость населения, снижение урожайности сельскохозяйственных культур и т. д.):