|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

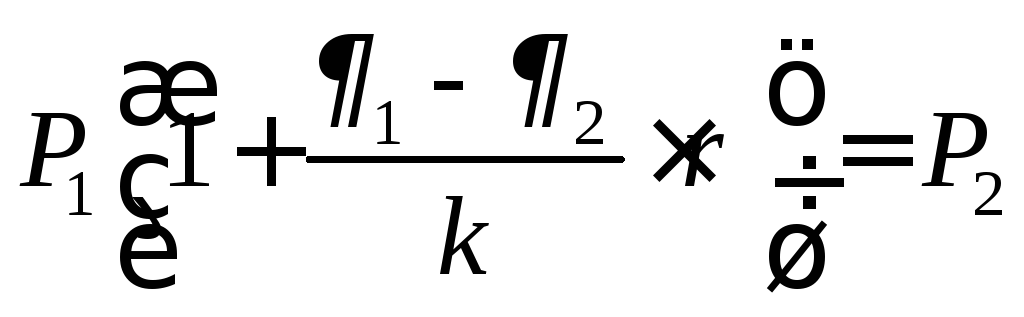

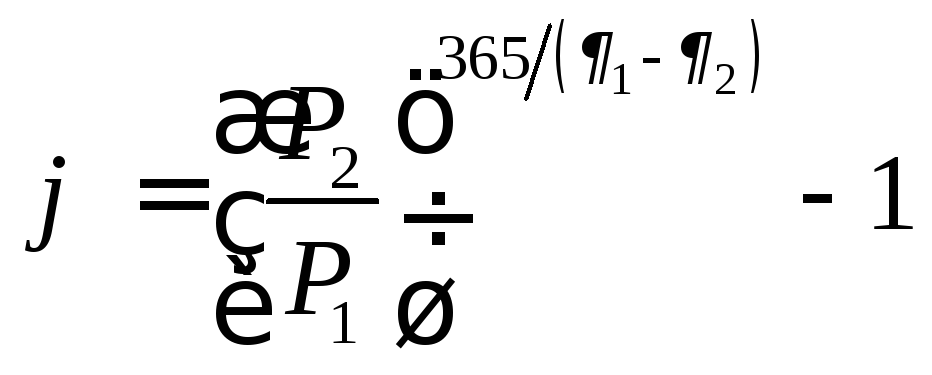

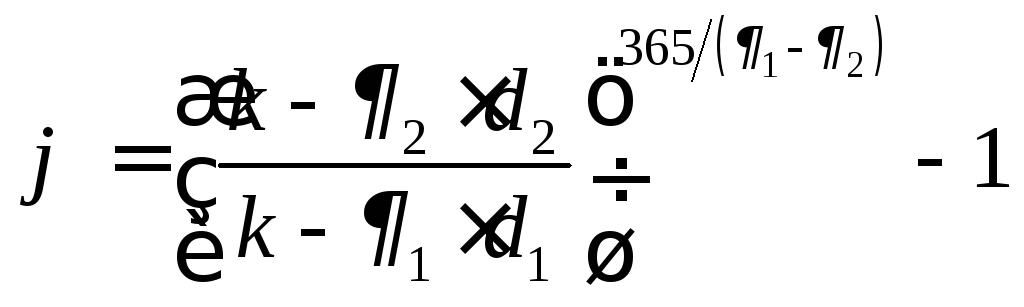

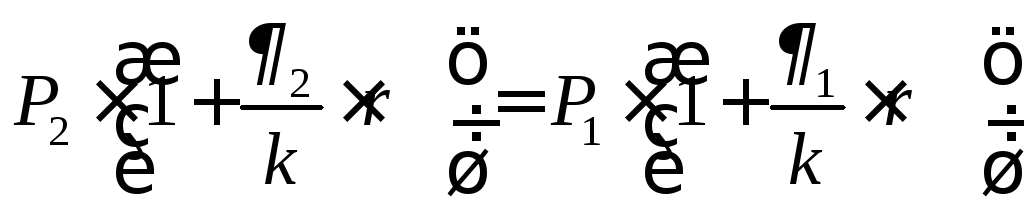

Доходность в оценке стоимостиДоходность купли - продажи финансовых инструментов в финансовой математикеКраткосрочные финансовые инструменты денежно – кредитного рынка – векселя, тратты, различные депозитные сертификаты и т.д. – могут быть проданы до наступления срока их оплаты. Владелец при этом получает некоторый доход, а в неблагоприятных условиях несет убытки. Покупка и продажа векселя. Пусть номинал векселя S руб. Он был куплен (учтен) по

учетной ставке d1за?1 Цена в момент покупки составила:

где k - временная база учета За ?2дней до погашения вексель был продан с дисконтированием по ставке d2

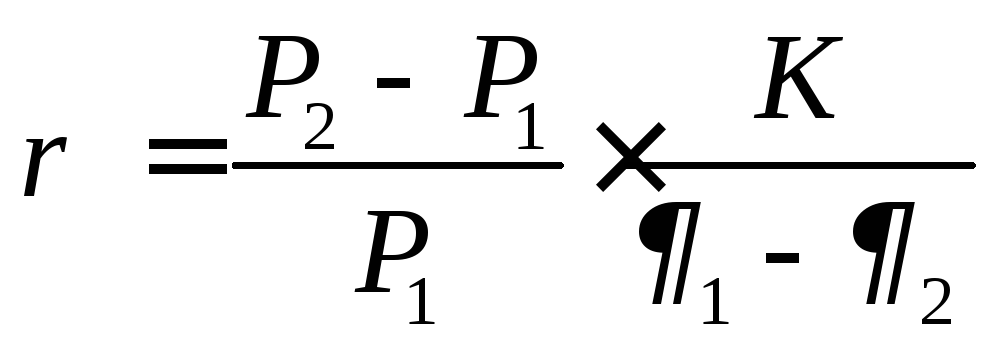

Для простой ставки rполучим следующее балансовое уравнение:

Доходность купли - продажи векселя в виде ставки простых процентов:

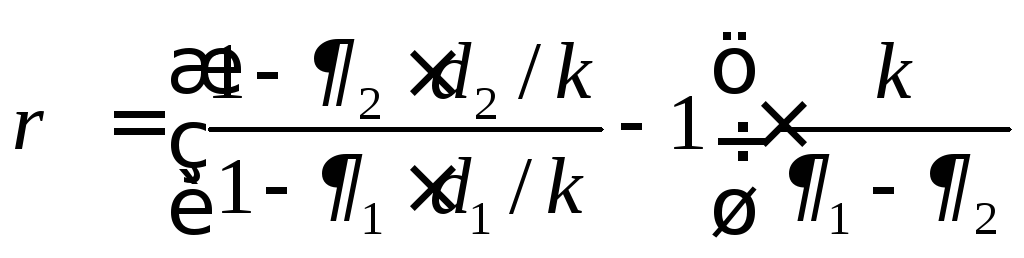

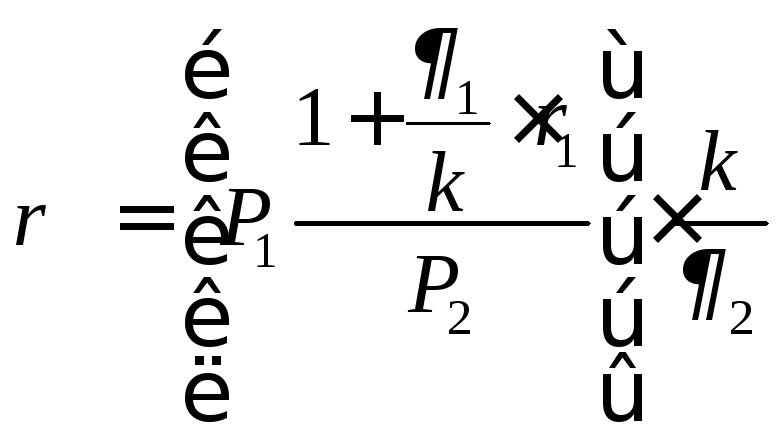

Выразив P1и P2через определяющие эти величины параметры, находим:

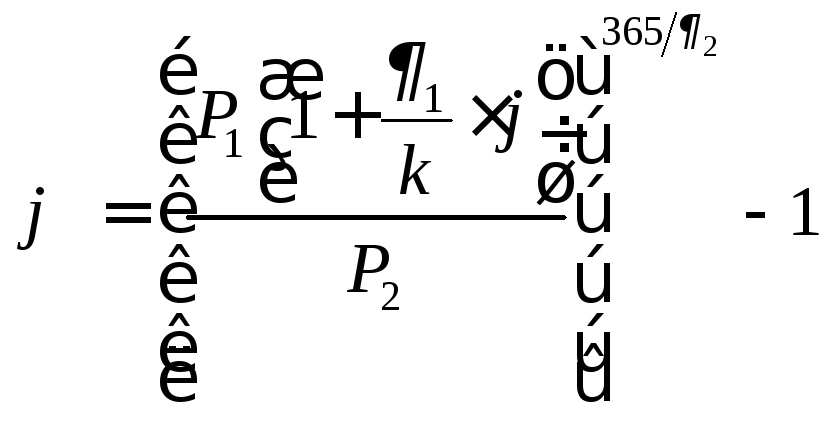

Аналогично поступают и при использовании в качестве меры эффективности годовой сложной ставки.

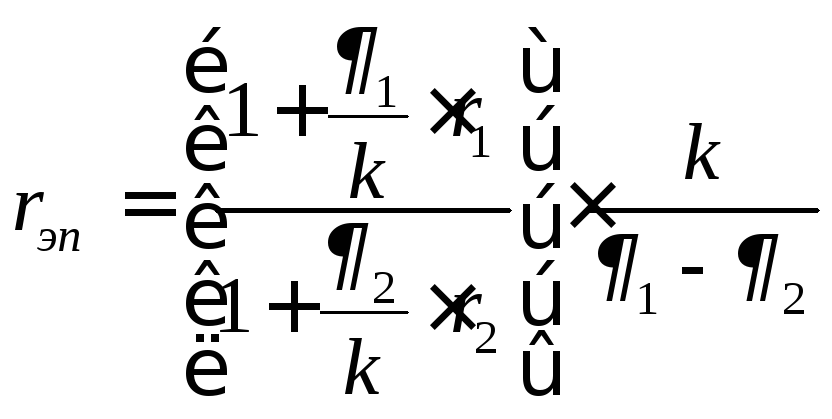

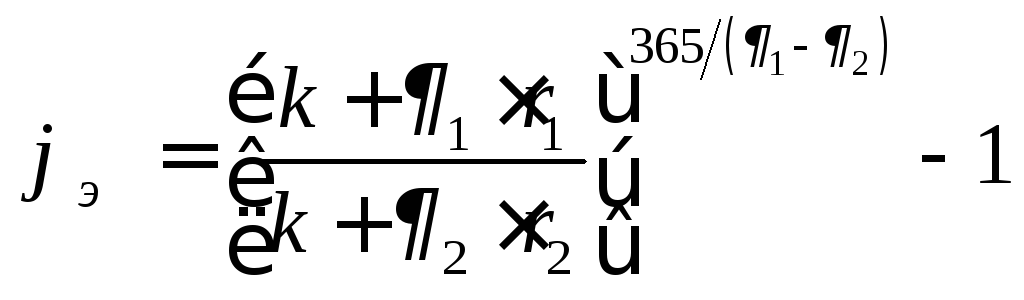

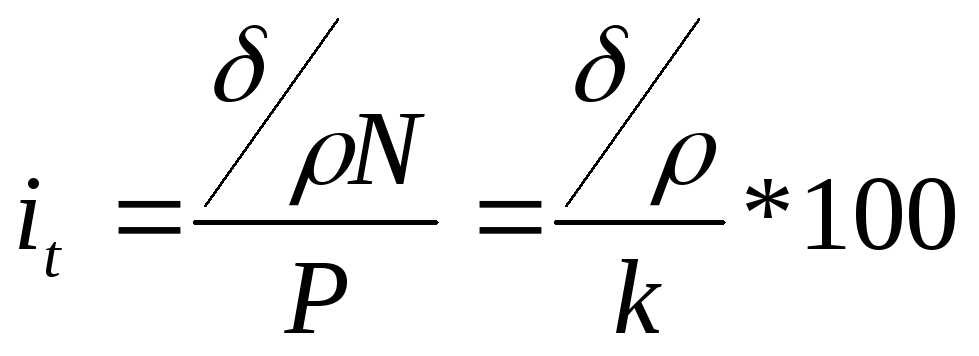

Покупка и продажа депозитного сертификата. Депозитные сертификатывыпускаются банками, продаютсяэмитентомв момент выпуска по номиналу и предусматривают в качестве дохода выплату процентов, начисляемых по простым или сложным ставкам. Обратимся к наиболее распространенному виду сертификата - с разовой выплатой процентов и рассмотрим три возможных варианта операции купли - продажи: а) покупается по номиналу, продается за ?2дней до погашения; б) покупается после выпуска и погашается в конце срока; в) покупается и продается в пределах объявленного срока. Для варианта а) получим знакомое равенство (34), однако символы здесь имеют другое содержание: P1– номинал;P2– цена продажи;?1,?2– сроки погашения. Доходность определяется по уравнению (35), если расчет исходит из цен сертификата. Если же в качестве исходных параметров берутся процентные ставки r1иr2(r1– объявленная ставка сертификата,r2– рынка в момент продажи), тo:

для сложных процентов:

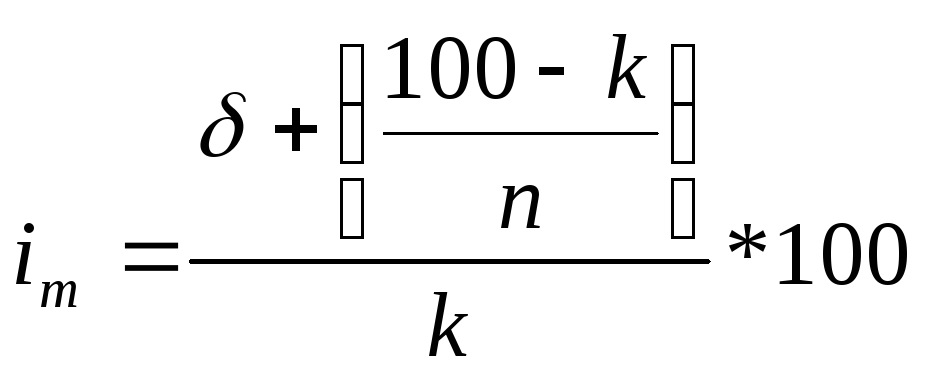

Вариант вЗдесь справедливо равенство:

где: P1– номинал;P2– цена приобретения;r– объявленная % ставка

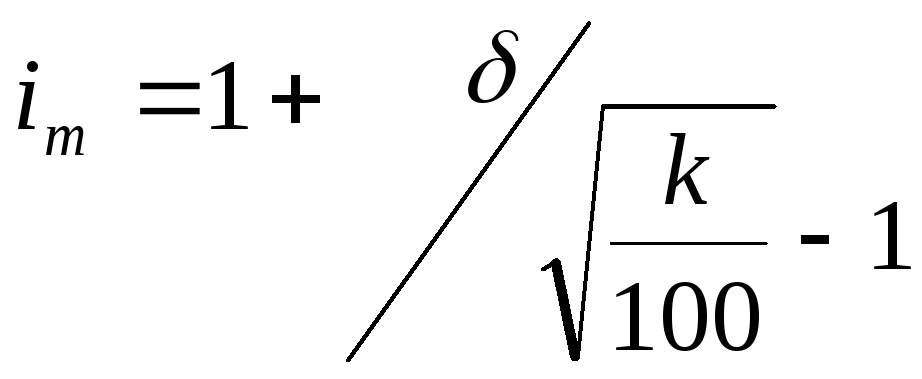

Для сложных процентов:

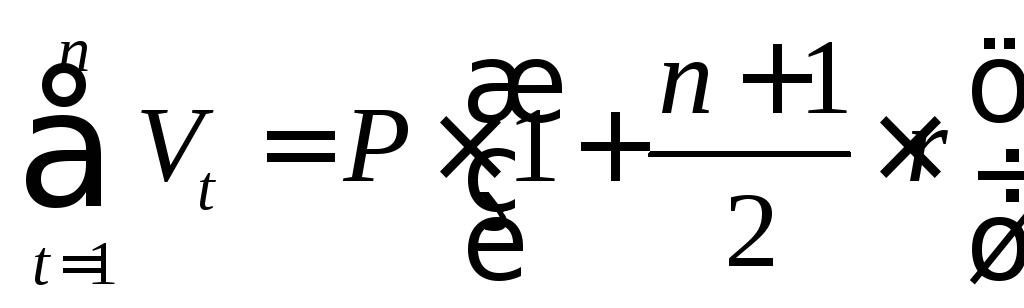

Форфейтовые операции. К форфетированию прибегают при продаже какого-либо крупного объекта (судна, предприятия, крупной партии товара). Покупатель приобретает товар в условиях, когда у него нет соответствующих денежных ресурсов. Продавец не может отложить получение денег на будущее и продать товар в кредит. В этом случае покупатель выписывает комплект векселей на сумму, равную стоимости товара плюс проценты за кредит, который как бы предоставляется покупателю продавцом. Сроки векселей равномерно распределены во времени (обычно - полугодия). Продавец сразу же после получения портфеля векселей учитывает его в банке без права оборота на себя, получая деньги в самом начале сделки. Банк, форфейтируя сделку, берет весь риск на себя. В качестве 4- го агента сделки иногда выступает гарант-банк покупателя. Сумма, проставленная на векселе а) % на остаток задолженности; в этом случае срок, за который они начисляются, начинается с момента погашения предыдущего векселя; б) % на сумму долга, включенную в вексель; в этом случае срок начисляется от начала сделки и до момента погашения векселя. Сумма портфеля векселей по варианту а) составит:

где Р - цена товара; n- число векселей ;r- ставка простых % за период. Сумма портфеля векселей по ваарианту б) составит:

При учете портфеля векселей в банке продавец получит некоторую сумму A, которая по варианту а вычисляется по уравнению:

где d - простая учетная ставка По варианту б):

Величину в квадратных скобках называют корректируемым множителем. Если он не равен 1 то цену P увеличивают или уменьшают со- ответственно. При форфейтовых операциях большое значение имеет анализ позиций продавца, покупателя и банка. Приведем без вывода формул качественную оценку их позиций. Позиция продавца: остерегается существенного повышения цены, стремится компенсировать свои потери за счет снижения учетной ставки, повышения ставки % за кредит, уменьшения числа векселей. Позиция покупателя: найти значение n , минимизирующее w - издержки. Позиция банка: оптимизировать учетную ставку. Доходность облигаций в финансовой математикеОблигация – ценная бумага, удостоверяющая отношения займа между кредитором – владельцем облигации и должником – эмитентом облигации. Облигация удостоверяет внесение ее владельцем денежных средств и подтверждает обязательство возместить ему номинальную стоимость облигации в заранее установленный срок с уплатой фиксированного процента. Методика расчета доходности облигаций зависит от их вида: а) облигации без обязательного погашения с периодической выплатой процентов: - текущая доходность

где P – рыночная цена облигации N – номинал облигации

? – норма доходности по купонам ? – количество выплат по купонам в течении года - полная доходность (ставка помещения):

б) облигации без выплаты процентов - в конце срока обращения

- выкупная цена облигации отличается от номинала

в) облигации с выплатой процентов и номинала в конце срока (it =0)

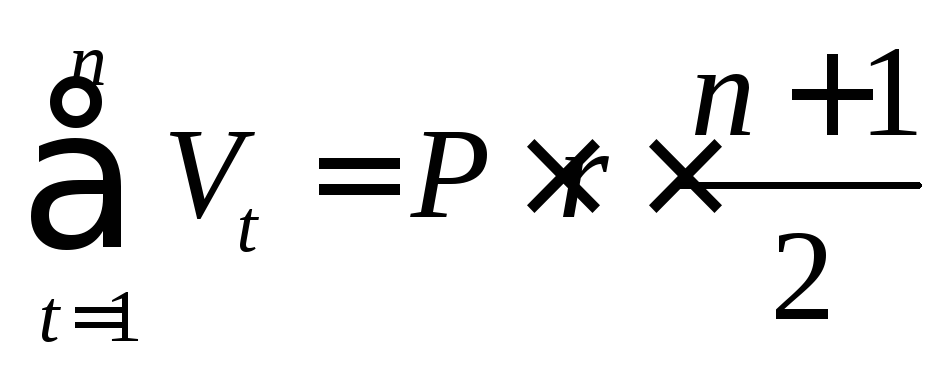

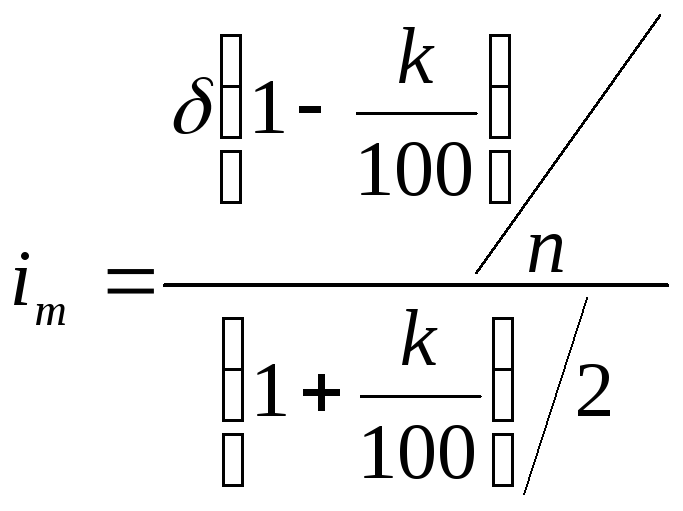

г) облигации с периодической выплатой процентов и погашением номинала в конце срока (приближенная оценка)

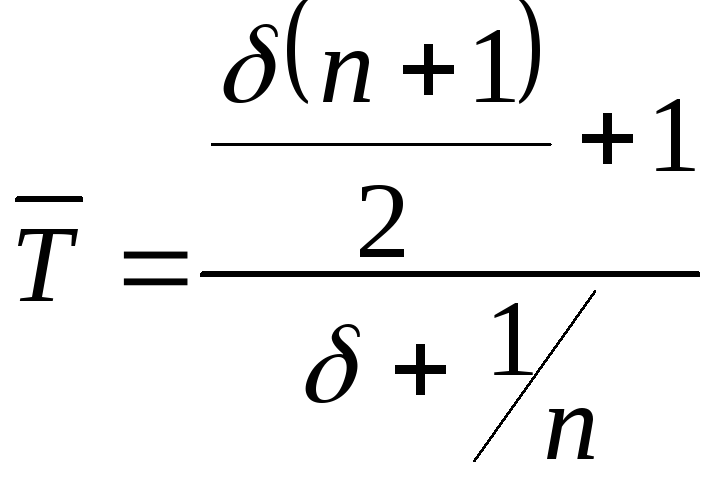

д) средний арифметический срок поступление средств

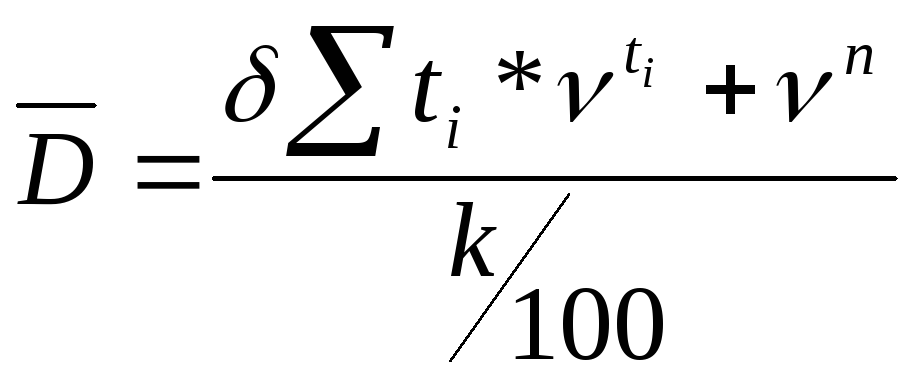

е) средний срок дисконтированных платежей

где ? - коэффициент дисконтирования Доходность ссудных, учетных операций и финансовых инструментов в финансовой математикеБез учета комиссионных удержаний доходность ссудных операций измеряется эквивалентной годовой ставкой сложных процентов. Однако кредиторы из суммы выдаваемой ссуды удерживают различные выплаты. В силу этих причин плата за кредит для заемщика повышается, а доходность кредитора возрастает. Возможны следующие варианты определения доходности: Доходный подход к оценке1. Определить норму дохода для инвестиций иностранного резидента в покупку акций закрытой оптово-торговой компании «Гамма» с численностью занятых в 14 человек, если известно, что:

2. Рассчитайте средневзвешенную стоимость капитала, если: номинальная безрисковая ставка - 6%; коэффициент бета - 1,8; среднерыночная ставка дохода - 12%; процент за кредит -8 %; доля заемных средств - 50%. 3. Промышленное предприятие выпускает три вида продукции: продукцию А, продукцию Б, продукцию В. Предприятие имеет временно избыточные активы стоимостью 600 тыс.руб. (они не понадобятся для выпуска перечисленных видов продукции в течение одного года), которые можно сдать в аренду. Рыночная стоимость имущества, которое не нужно для выпуска (обеспечения) рассматриваемых видов продукции, составляет 410 тыс.руб. Ожидаемые (чистые) доходы от продаж продукции и аренды временно избыточных активов прогнозируется на уровне (в руб.):

Прогнозируются следующие средние ожидаемые (в год) доходности государственных (рублевых) облигаций со сроком погашения через: - два года – 30 %; три года – 24%; четыре года – 22 %; пять лет – 18%. Необходимо, без учета рисков бизнеса, определить минимальную обоснованную рыночную стоимость предприятия как действующего в расчете на: А) четыре года продолжения работы; Б) три года продолжения работы; В) все время возможных продаж выпускаемой продукции (с учетом улучшения ее качества и капиталовложений в поддержание производственных площадей). 4. Какую максимальную цену можно ожидать за предприятие в настоящей момент, если в бизнес-плане намечается, что через 4 года (длительность прогнозного периода) денежный поток предприятия выйдет на уровень 100 000 руб. при выявлении, уже начиная с перехода от второго к третьему году прогнозного периода, стабильного темпа прироста в 3%. Бизнес предприятия является долгосрочным, указать время его окончания невозможно. Рекомендуемая ставка дисконта – 25%. Расчет вести с учетом прироста по постпрогнозному году. 5. Долгосрочный бизнес способен приносить следующие денежные потоки:

А) бизнес удастся вести 18 месяцев; Б) бизнес удастся осуществлять в течение неопределенно длительного периода времени. 6. Определить текущую стоимость денежных потоков компании методом ДДП для собственного капитала в номинальном выражении на основе следующих данных: Имеются данные за 2010г. Прогноз осуществлять на 3 года.

Инфляция – 11 % (можно также использовать как темпы роста денежных потоков в постпрогнозный период). 7. Определить текущую стоимость бездолговых денежных потоков, на основе следующих данных: Ставка дохода на собственный капитал – 17,5%;Ставка дохода на заемные средства – 11%; Собственный капитал/долгосрочная задолженность – 40/60; Объем реализации в 2010г. – 2 100 тыс.руб. с ежегодным приростом в 5%; Себестоимость реализованной продукции (без амортизации, процентов и других расходов) – 735 тыс.руб. с ежегодным приростом в 5 %; Выплата процентов в 2010г. – 100 тыс.руб.; Амортизация – 325 тыс.руб. ( в 2011г. - 275 тыс.руб., в 2012г. – 305 тыс.руб., в 2013г. – 305 тыс.руб.); Другие расходы – 225 тыс.руб. (275, 325 и 350 тыс.руб. по годам прогнозного периода); Инвестиции в основные активы – 200 тыс.руб. ( 100, 320 и 100 тыс. руб. по годам прогнозного периода); Инвестиции в оборотный капитал – 90 тыс.руб. (99, 109 и 120 тыс.руб. по годам прогнозного периода); В остаточный период темп роста не предполагается, денежный поток в 2014г. = 858 тыс.руб. Измерение доходности финансовых операций в финансовой математикеДоходы от финансово-кредитных операций и различных коммерческих сделок имеют различную форму: проценты от выдачи ссуд, комиссионные, дисконт при учете векселей, доходы от облигаций и других ценных бумаг и т. д. Абсолютная величина дохода еще не свидетельствует об эффективности финансовой операции. Само понятие «доход» определяется конкретным содержанием операций, в одной операции может быть два, а то и три источника дохода. Измерение и сравнение степени доходности финансово-кредитных операций заключается в разработке методик расчета условной годовой ставки для каждого вида операций с учетом особенностей соответствующих контрактов и условий их выполнения. Условная (расчетная) ставка получила различные названия. В простых депозитных и ссудных операциях она называется «эффективной», в расчетах по оценке облигаций - «полной доходностью». В анализе производственных инвестиций применяется термин внутренняя норма доходности или внутренняя норма процента. Для всех финансовых операций под полной доходностью следует понимать расчетную ставку процента, при которой капитализация всех видов доходов от операции равна сумме инвестиций или начисления процентов на вложения по ставке, равной полной доходности, обеспечивает выплату всех предусмотренных платежей. Инвестиционная норма доходаТеперь следует уяснить, что облигация является контрактом, который может быть передан от одного лица другому. Следует также уяснить, что владелец облигации, решивший ее продать, будет, естественно, продавать ее покупателю, предложившему наиболее высокую цену. Следовательно, облигация очень редко продается за цену, в точности равную лицевой стоимости. На самом деле, когда облигации впервые предлагаются инвесторам, только в редких случаях выпускающая их корпорация получает лицевую стоимость облигаций. В связи с этим фактом появляются различные задачи, связанные с облигациями. В качестве иллюстрации предположим, что облигация на 10 млн рб будет выкупаться через 10 лет и в среднем 0,5 млн рб процентных платежей будет выплачиваться в конце каждого года. Ясно, что лицо, покупающее эту облигацию за 10 млн рб, инвестирует свои деньги за проценты в размере 5% эффективно. Предположим однако, что эта облигация не может быть куплена за цену меньшую 11,5 млн рб. Тогда полученные процентные платежи будут частично возмещать потери 1,5 млн рб, возникающие при выкупе облигации. Таким образом, естественно возникает вопрос : насколько хорошей инвестицией является эта облигация, если она покупается за 11,5 млн рб ? Предположим также, что инвестор хочет инвестировать деньги, получая 3% эффективно. Какую сумму он может позволить себе предложить за облигацию, упомянутую выше ? Приведенная иллюстрация достаточно ясно показывает, что при продаже облигации за цену, отличающуюся от лицевой стоимости, покупатель инвестирует свои деньги при норме процента, отличающейся от указанной в облигации. По этой причине имеются две нормы процентов, связанные с облигациями: a) норма, по которой выплачиваются проценты на лицевую стоимость облигации, называемая нормой облигации; b) норма процента, реализованная покупателем, называемая нормой инветицииили нормой доходности. 114  Кривые доходности в финансовой математикеДля решения практических вопросов (т.е. эффективного вложения денежных средств) важно представить себе закономерность изменения величины доходности (процентных ставок) в зависимости от факторов финансового рынка. Наиболее важным из них является риск невозврата вложенных средств. Очевидно также, что подобного рода риск существенно зависит от срока ссуды. Компенсировать риск владельцу денег может повышение ожидаемой доходности (т.е. договорной процентной ставки). Таким образом, зависимость «доходность-риск» приближенно можно охарактеризовать с помощью зависимости «доходность-срок», определить которую для практических целей существенно проще. Такую зависимость, предоставленную в виде графика, называют кривой доходностью. Кривые доходности обычно строятся раздельно для кратно, средне и долгосрочных операций и финансовых инструментов. Наблюдаемые значения доходности обычно находятся около кривой или непосредственно на ней. Конкретная кривая доходности отвечает реальной ситуации сложившейся на денежно кредитном рынке, и характерна для короткого временного периода. Изменение ситуации меняет форму кривой и ее положение на графике. В финансовых изданиях приводятся такие кривые. Кривые доходности получили широкое распространение как инструмент анализа, помогающий при решении рода инвестиционных проблем, при сравнении доходности ценных бумаг в зависимости от срока, остающегося до их погашения. При использовании кривой доходности ценных бумаг различают спотовую (текущую) и форвардную процентные ставки. Спотовая процентная ставка для периода в N лет – это ставка для бескупонной облигации, до погашения которой остается N лет. Форвардная процентная ставка - это ставка для периода в будущем, которая определяется ставкой спот. Модифицированная ставка доходности при оценке эффективности инвестиционного проектаМодифицированная ставка доходности (МСД) инвестиционного проекта позволяет устранить существенный недостаток внутренней ставки до- ходности проекта, который возникает в случае неоднократного оттока де- нежных средств. Примером такого неоднократного оттока являются инвес- тиции в недвижимость, предусматривающие приобретение в рассрочку или строительство, осуществляемое в течение нескольких лет. Методика расчета ВСДП предполагает реинвестирование сумм, предназначенных для вложения в инвестиционный проект в последующие годы, по ставке, равной ВСДП. Однако на практике это маловероятно. Если затраты по проекту осуществляются в течение нескольких лет, то временно свободные средства, которые инвестор должен будет вложить проект в будущем, можно инвестировать в другой второстепенный проект Основные требования к таким временным инвестициям - это безопасность и ликвидность, так как вложенные средства должны быть возвращены точно в соответствии с графиком затрат по основному инвестиционном; проекту. Величина безопасной ликвидной ставки определяется на основе анализа финансового рынка. В странах со стабильной рыночной экономикой - это обычно уровень дохода по облигациям государственного займа с пяти летним сроком погашения. В российской практике это может быть доходность годового срочного вклада, предлагаемого Сберегательным банком России. Однако в каждом конкретном случае аналитик определяет величину безопасной ликвидной ставки индивидуально, но, как правило, ее уровень относительно невысок. Дисконтирование затрат по безопасной ликвидной ставке дает возможность рассчитать их суммарную текущую стоимость, величина которой позволяет более объективно оценить уровень доходности инвестиционного проекта. При расчете модифицированной ставки доходности:

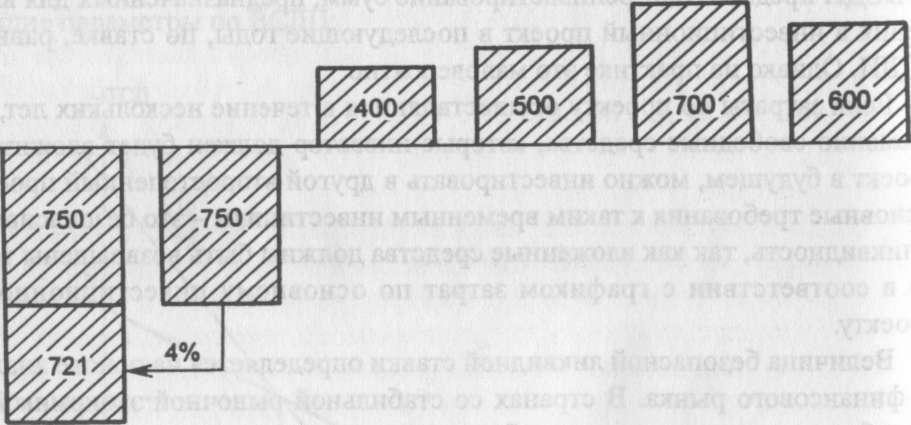

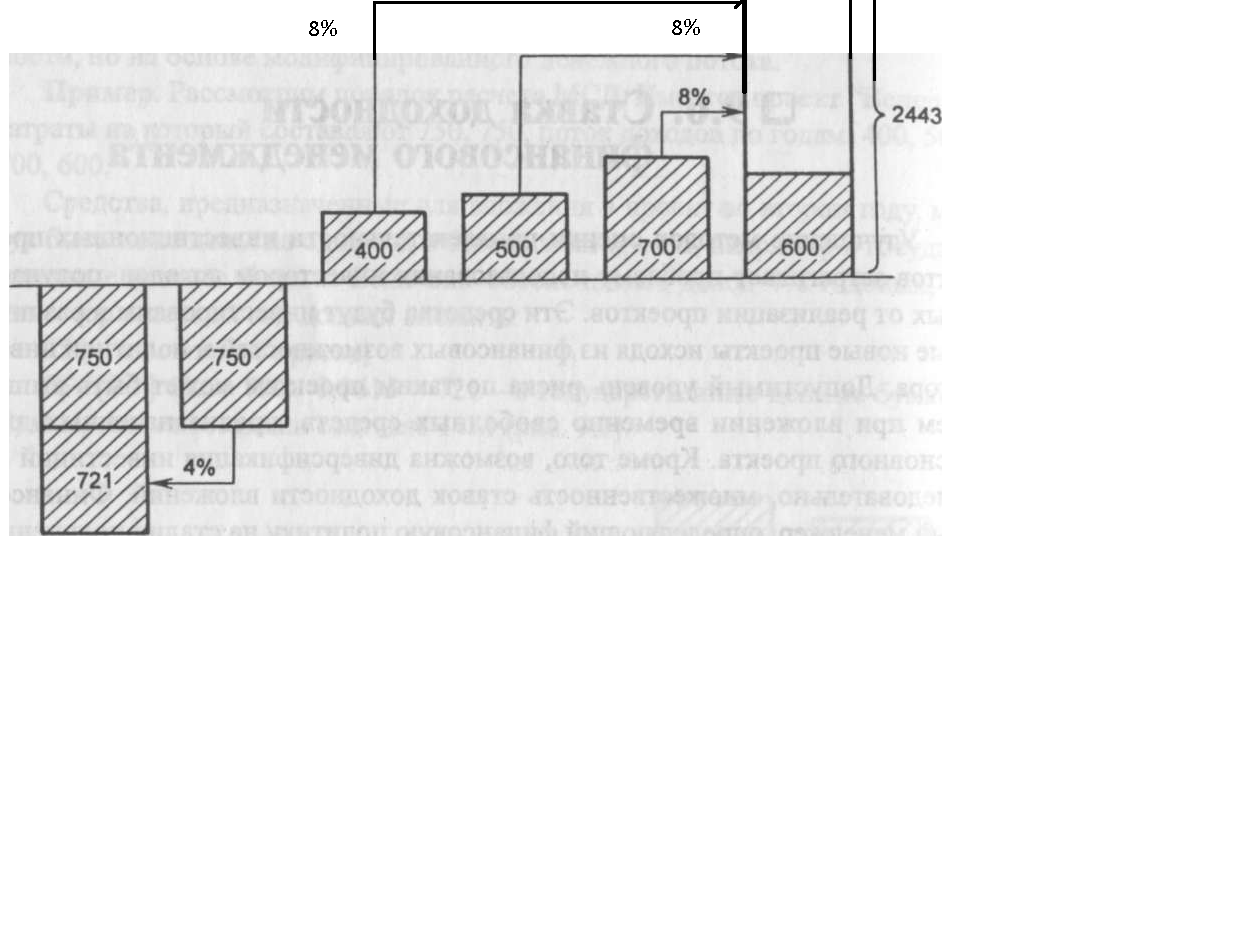

Пример. Рассмотрим порядок расчета МСД. Имеется проект "Венера", затраты на который составляют 750, 750, поток доходов по годам: 400, 500, 700, 600. Средства, предназначенные для вложения в проект во втором году, могут быть помещены на один год в безопасный проект, например в государственные ценные бумаги. Если они обеспечивают доход 4% годовых, то инвестор в первый год должен вложить: 750 - в основной проект; 750 [PV] 4% = 750 • 0,9615 = 721 - в государственные ценные бумаги. Суммарные инвестиции составят 1471 (рис. 9.1).

Рис. 9.1. Модификация затрат по безопасной ликвидной ставке Дальнейший расчет осуществляется так же, как расчет внутренней ставки доходности проекта, - методом интерполяции. Денежный поток в модифицированном виде представлен в табл. 9.4.

Таблица 9.4. Модификация денежного потока по безопасной ликвидной ставке

6.6. Ставка доходности финансового менеджмента Улучшение методов оценки привлекательности инвестиционных проектов затрагивает проблему использования инвестором доходов, получаемых от реализации проектов. Эти средства будут инвестированы в различные новые проекты исходя из финансовых возможностей и политики инвестора. Допустимый уровень риска по таким проектам может быть выше чем при вложении временно свободных средств, предназначенных для основного проекта. Кроме того, возможна диверсификация инвестиций следовательно, множественность ставок доходности вложений. Финансовый менеджер, определяющий финансовую политику на стадии получения доходов от основного проекта, рассчитывает среднюю, или "круговую", ставку доходности будущих инвестиций. При расчете ставки доходности финансового менеджмента (СДФМ):

Пример. Рассчитаем СДФМ для проекта "Венера". Текущая стоимость затрат по проекту составляет 1471 (см. § 9.5). Определим будущую стоимость доходов от проекта "Венера", если "круговая" ставка доходности равна 8%. 400 [FV] 8%3,= 400 • 1,2597 = 504; 500 [FV] 8%2 = 500 • 1,1664 = 583; 600 [FV] 8%1 = 600 • 1,0 = 600; 700 [FV] 8%0 = 700 • 1,08 = 756. Сумма = 2443 (рис. 9.2).

8%

Рис. 9.2. Модификация потока доходов по "круговой" ставке доходности

Таблица 9.5. Модификация денежного потока по "круговой" ставке доходности

денежный поток СДФМ = 10,7% Расчет внутренней ставки доходности проекта (табл. 9.5) будет осуществляться для денежного потока, модифицированного по безопасной ликвидной ставке (применяемой к затратам) и по "круговой" ставке доходности (применяемой к потоку доходов). Выводы

Контрольные вопросы

Задачи

Затраты по проекту "Альфа" - 2100 млн. руб., доходы в течение пяти лет - ежегодно 600 млн. руб.; ставка дисконта - 8%.

Оценить целесообразность включения в инвестиционный портфель про- екта "Комета" стоимостью 2500 млн. руб. Прогнозный поток доходов соста- вит: в первый год - 350 млн. руб., во второй - 700 млн. руб., в третий 1000 млн. руб., в четвертый год - 1200 млн. руб. Проект финансируется за счет собственных и заемных средств. Долгосрочный кредит предоставлен под 8% годовых в сумме 800 млн. руб. Уровень безрисковой ставки - 5% среднерыночная доходность - 10%; (3-коэффициент - 1,3; ставка налога на прибыль - 30%.

Определение нормы доходности в финансовой математикеВозможно, наиболее важная задача, касающаяся облигаций, состоит в определении инвестиционной нормы, которую облигация будет обеспечивать, когда будет куплена за данную цену. Только решив эту задачу, инвестор может определить, которая из нескольких облигаций обеспечивает наилучшую инвестицию. К сожалению, решение этой задачи не выражается в явной аналитической форме, но имеются численные методы получения решения этой важной задачи с различной степенью точности и различающиеся по сложности. Два из них мы рассмотрим. Метод средних Когда сумма денег инвестируется только на один период, норма процента может быть найдена делением полученных процентов на инвестированную сумму. Когда рассматривается более, чем один период и изменяются как процентные платежи, так и основная сумма, приближенное значение нормы может быть получено путем деления среднего процентного платежа на среднюю основную сумму. Процедура станет ясной на примере. ПРИМЕР 1 За облигацию 10 млн рб выплачивается 300 тыс рб процентов каждые 15 января и 15 июля. Она будет выкупаться за 11 млн рб 15 января 2000 г. Рыночное предложение 15 января 1990 г. было 120. Какова приблизительная норма доходности, если облигация покупается в этот день ? 133 РЕШЕНИЕ Покупная цена облигации равна 12 млн рб, так как дата продажи совпадает с датой начисления процентов. Выплаты, которые покупатель будет получать, если он будет держать облигацию до даты погашения, составят 20 процентных платежей облигации по 300 тыс рб каждый, давая в сумме 6 млн рб, и цену выкупа 11 млн рб. Таким образом, он платит 12 млн рб и получает в сумме 6 + 11 = 17 млн рб или

примерно j2 = 0,0435 . Естественно появляется вопрос о точности только что описанного метода и на него нет удовлетворительного ответа. В большинстве случаев можно надеяться, что точность составляет около десятой доли процента, так что для только что рассмотренного примера мы можем полагать, что номинальная норма лежит между 4,3 процента и 4,4 процента. Когда желательна большая точность, следует прибегнуть к процедуре уточнения метода средних путем интерполяции, которую опишем ниже.

РЕШЕНИЕ По методу средних, использованному при решениипримера 1, мы нашли, что норма равна приблизительноj2 = 4,35% . Поэтому теперь мы вычислим покупные цены, которые обеспечиваютj2 = 4% иj2 = 4,5% . 134  P(для j2= 4%) = 11 + (0,3 - 0,2)а20 2% = 12,3081 млн рб P(дляj2 = 4,5%) = 11 + (0,3 - 0,2475)а20 2% = 11,8381 млн рб

Составим пропорцию

немного больше истинного значения. Однако ошибка редко превосходит (n/5) , умноженное на квадрат разности использованных норм. Из только что сформулированного эмпирического правила следует, что ошибка в определении j дляпримера 2 должна быть не более 0,00005. На самом деле, можно показать при помощи более точных расчетов, что ошибка равна 0,00003. Оба описанные в этом параграфе метода одинаково хороши для облигаций, покупаемых между датами начисления процентов. Естественно, вычисления несколько более утомительны, но процедура, по существу, точно такая же. Если используется метод средних, мы можем взять или (P+C)/2 , или (Q+C)/2 как среднюю стоимость облигации. Аналитическое исследование показывает, что (Q + C) / 2 дает немного более точный результат. Покупная цена для получения заданной нормы доходности инвестицииПервой задачей, касающейся облигаций, является определение суммы, которую следует заплатить инвестору за облигацию, чтобы его инвестиция обеспечивала проценты с заданной инвестиционной нормой. Пусть F - лицевая стоимость, или номинальная стоимость облигации,C - цена выкупа облигации, n - количество периодов начисления процентов до даты выкупа, r - норма процента за период, с которой выплачиваются проценты на лицевую стоимость облигации, R = Fr - сумма процентов облигации, выплачиваемая за облигацию в дни выплаты процентов, i - инвестиционная норма, или норма доходности, за период начисления процентов, P - покупная цена, при которой облигация будет даватьi . Для простоты будем пока предполагать, что норма процента облигации и инвестиционная норма имеют одинаковый период начисления процентов. Когда покупается облигация, покупатель получает письменный контракт, который предусматривает два вида платежей: a) периодические платежи процентов, которые образуют аннуитет; b) выкупная цена, полагающаяся в дату выкупа. На временной диаграмме показаны эти предусмотренные платежи 0 1 2 3 ... R R R ... R R+C Инвестору, который хочет получать за свою инвестицию проценты с нормой i , следует заплатить сумму, эквивалентную (с нормойi ) этим платежам. Таким образом,P является настоящей стоимостью упомянутой выше серии платежей при нормеi . Поэтому

ПРИМЕР 1 Облигация на 10 млн рб, по которой выплачивается процент с нормой 5%,m = 2 , будет выкупаться за 10,5 млн рб через 15 лет. За сколько следует ее продавать, чтобы инвестору гарантировалась норма 4%, m = 2 ? 115  РЕШЕНИЕ Процентные платежи облигации будут равны R = Fr = 10 0,025 = 0,25 млн рб .

= 5,59911 + 5,79674 = 11,3959 млн рб . Таким образом, тот, кто платит за эту облигацию 11,3959 млн рб, инвестирует деньги с нормой 4% , m = 2 .

номинальной стоимости 1 марта 2005. Найти покупную цену на 1 марта 1970, которая гарантировала бы проценты с нормой 7% , m =2. РЕШЕНИЕ Если облигация отзывается в данный день отзыва, она обеспечит серию платежей, показанную на диаграмме

0,3 0,3 0,3 ... 0,3 0,3 + 11 Поэтому покупная цена должна рассчитываться так : P = 0,3a

5 0 3 ,5 % + 11 (1,035) = 7,03669 + 1,96959 = 9,0063 млн рб . Однако, если облигация не будет отозвана, она обеспечит серию следующих платежей 116 Условия задач на доходность финансовых инструментов1) При выдаче ссуды на 210 дней под 12% годовых кредитором удержаны комиссионные в размере 0,5% суммы кредита. Какова эффективность ссудной операции в виде годовой ставки сложных процентов? 2) Вексель учтен по ставке 10% за 120 дней до его оплаты. При выполнении операции учета с владельца векселя удержаны комиссионные в размере 0,5%. Какова эффективность операции в виде годовой ставки сложных процентов? (с комиссионными и без них). 3) Вексель куплен за 150 дней до его погашения, учетная ставка 5%. Через 30 дней его реализовали по учетной ставке 4,5%. Определить эффективность в виде простой и сложной годовой ставки процентов, допустимый предел для учетной ставки, приемлемой для продажи векселя? 4) Выдан кредит на 5 лет под 5% годовых (сложные проценты). При выдачи кредита удержаны комиссионные в размере 0,5% от суммы кредита. Определить повышение стоимости кредита для заемщика в результате взимания комиссионных платежей. 5) Куплен сертификат за 1200 тыс. руб. за 150 дней до его выкупа. Через 90 дней он был продан за 1250 тыс. руб. Какова доходность в виде простой и сложной ставок? 6) Сертификат, приносящий постоянные проценты, куплен за 210 дней до срока его погашения и продан через 90 дней. В момент покупки ставка на рынке была – 9%, в момент продажи 8,5%. Какова доходность операции купли-продажи в виде годовой ставки сложных процентов? 7) Сертификат с номиналом 200 тыс. руб. с объявленной доходностью 10% годовых (простые проценты) сроком 540 дней. Куплен за 210 тыс. руб. за 210 дней до его оплаты. Какова доходность операции в виде сложной ставки процентов? 8) На два года выдана ссуда 1 млн. руб. по 8% годовых, проценты выплачиваются ежегодно. При выдаче суды сделана скидка в пользу владельца денег в размере 3%. Определить доходность операции для кредитора в виде годовой ставки сложных процентов. 9) Определить значение ставки по данным предыдущей задачи, если задолженность погашается равными платежами. 10) Операция характеризуется следующими данными: долговое обязательство – 1 млн. руб., покупается по цене 750 тыс. руб., срок долгового обязательства 5 лет. Оценить доходность погашения задолженности для двух вариантов: постнумерандо и пренумерандо. 11) По облигации номинальной стоимостью 10,0 тыс. руб. в течение 10 лет (срок до его погашения) будут выплачиваться ежегодно в конце года процентные платежи в сумме 1,0 тыс. руб. (? = 6%), которые могут быть помещены в банк по 8% годовых. Определить цену облигации при разных процентных ставках: 6% и 5%. 12) По данным задания 1 определить показатели текущей и полной доходности. 13) Корпорация выпустила облигации с нулевым купоном с погашением через 5 лет. Курс реализации 50. Определить доходность на дату погашения. 14) Облигация, приносящая 6% годовых относительно номинала, куплена по курсу 70, срок до погашения 3 года. Какова полная доходность облигации, если номинал и проценты выплачивают в конце срока? 15) Банк выпустил облигации со сроком погашения 10 лет. Начисление на номинал составляет 6% годовых. Проценты и номинальная стоимость выплачиваются при погашении. Определить доходность облигации (ставку помещения), если ее курс при первоначальной реализации составил: 110; 90. 16) Допустим инвестор должен инвестировать некоторую сумму денег на 4 года. В силу ряда причин у него есть только два варианта для этого: разместить эту сумму на депозита сразу на весь срок или сначала на 3 года, а затем на 1 год. Пусть уровни ставок следуют нормальной кривой доходности: по 3-х летним данным – 10%, по 4-х летним 10,5% сложных годовых. Размер ставки для депозита на последний год в момент принятия решения неизвестен. Какой вариант размещения средств должен выбрать инвестор? 17) Ставка спот на один год составляет 10%, на два -11%. Купонная облигация с номиналом 8% до погашения которой остается три года продается по цене 916 руб. Определить ставку спот для трех лет. 18) Ставка спот на один год составляет 8% на два – 10%. Определить форвардную ставку для второго года, т.е. ставку спот, которая будет на рынке через год для бескупонной облигации выпущенной на год (например, номиналом 5 тыс. руб.). 19) Облигация со сроком 5 лет, проценты по которой выплачиваются раз в год по норме 5%, куплена по курсу 80. Определить текущую и полную доходность облигации. 20) Облигация номиналом 1000 руб. выпущена со сроком погашения через 4 года. Ежегодно по купонам выплачивается 6% от номинала. Определить средний срок облигации при выплате по купонам 1 раз и дважды. 21) Найти средний арифметический срок для облигаций с выплатами по купонам 5 и 6% от номинала, срок облигаций 10 лет. 22) Облигация выпущена сроком на 4 года. Ежегодно выплачивается по купонам 6% годовых. Рыночная процентная ставка 7%. Курс облигации 95. Определить средний срок дисконтированных платежей. 23) По данным задачи 9 рассчитать показатель изменчивости. Определить как изменится цена облигации если рыночная процентная ставка возрастет с 7 до 8%. Цена и доходность облигаций в финансовой математикеОблигация продается по цене (98+а) руб. Купон выплачивается один раз в год по ставке 5%. Через три года облигация должна быть погашена по номиналу. Какова ее текущая доходность. Цены и доходности в финансовой математикеМы теперь обратимся к рассмотрению акций с фиксированным доходом. Как и в других задачах сложных процентов, рассматривается один из двух вопросов: а) Какую цену А, илиР на единицу номинала, следует заплатить инвестору за акцию с чистой доходностьюi годовых? б) При условии, что инвестор заплатил цену А, илиР на единицу номинала, какой чистый доход он будет получать за год? Чтобы ответить на вопрос а), мы положим А равной настоящей стоимости процентных и капитальных платежей при процентной ставкеi годовых минус любые налоги, выплачиваемые инвестором. То есть А = (настоящая стоимость чистых процентных платежей при процентной ставке i годовых) + (7) + (настоящая стоимость чистых платежей капитала при процентной ставке i годовых) Ценой за единицу номинала является, конечно, Р = А/N , гдеN является количество номиналов акции, к которой относятся платежи. Чтобы ответить на вопрос б), мы положим А в равенстве (7) равной покупной цене и решим получающееся уравнение относительно чистой (нетто) доходностиi . Доходность, котируемая в прессе, для акций с фиксированным доходом часто являетсябрутто годовой доходностью номинала, конвертируемой по полугодиям. Если инвестор продает свою 180  акцию до выкупа, или если он подвергается налогообложению, его фактическая доходность в общем случае будет отличаться от той, которая котируется в прессе. Доходность актива иногда называется доходностью до выкупа или выкупной доходностью, чтобы отличать ее от постоянной(или текущей) доходности, которая определяется как D/Р , отношение купонной ставки к цене за единицу номинала акции. ПРИМЕР 1 Определенная акция с фиксированным доходом, выпущенная коммерческой компанией, была выкуплена по номиналу 1 октября 1997. Акция порождает процент 6% годовых, выплачиваемый по полугодиям 1 апреля и 1 октября. а) Какая цена в процентах должна быть предложена за эту акцию 1 августа 1975, чтобы гарантировать доход 5% годовых для инвестора, освобожденного от уплаты налогов? б) Какую годовую доходность этой акции предлагать инвестору, освобожденному от уплаты налогов, который покупает ее 1 августа 1975 за 117 % ? РЕШЕНИЕ а) В этом примере мы имеем R = 1,N = 100,С = 100,D = 0,06 ир = 2. ЦенаА, которую следует предложить 1 августа 1975, чтобы гарантировать доходность 5% годовых, равна по формуле(7) А = настоящая стоимость 5% процентных платежей + настоящая стоимость5% капитальных платежей =

б) Теперь мы решим уравнение стоимости 117 = v1/6 3 6a222 100v 22 относительно процентной ставки i . В части а) правая часть уравнения рассчитывалась приi = 5% и равнялась 116,19 , так что доходность будет несколько ниже, чем 5% годовых. Последующие вычисления с применением интерполяции даютi 4,94 % годовых. Замечание Можно было бы работать также с полугодовыми периодами; соответствующее уравнение стоимости тогда имело бы вид 181

(чтобы найти доходность), удобно иметь грубое представление о порядке величины требуемого решения. В большинстве ситуаций верхнюю и нижнюю границы можно найти довольно просто, как показывают следующие рассуждения. Рассмотрим акцию, которая будет выкупаться через п лет по выкупной ценеR за единицу номинала. Предположим, что акция порождает проценты, выплачиваемые ежегодно просрочкой при купонной ставкеD годовых, и что инвестор, который подвержен подоходному налогу по ставкеt1 покупает акцию по ценеР за единицу номинала. Что можно сказать относительно величиныi , чистой годовой доходности инвестора? Взамен платежа Р инвестор получает чистый процент каждый год, равныйD(1 –t1) , и выручку при выкупеR . Значит, его чистая доходностьi является такой процентной ставке, для которой

Если R = Р , тогда очевидно, что i = D 1 t1 P Если R Р , то имеется прирост при выкупе и поэтому i D 1 t1 .P В этом случае этот прирост равен R – Р . Если инвестор должен получать этот прирост равными взносами каждый год в течениеп лет, а не отдельной суммой послеп лет, он будет иметь некоторое преимущество. В этом случае каждый год он получал быD(1 –t1) + (R – Р)/п как доход (иР как выручка при выкупе), так что его чистый годовой доход был бы [D(1 –t1) + (R – Р)/п]/Р . Это превышаетi , поэтому 182

Потери при выкупе равны (Р – R) . Если инвестор будет нести эти потери равными взносами каждый год в течениеп лет, а не отдельной суммой послеп лет, он очевидно будет в менее преимущественном положении. В этом случае каждый год он получал быD(1 –t1) – (Р – R)/п как доход (иР как выручку при выкупе), так что его чистый годовой доход был бы [D(1 –t1) – (Р – R)/п]/Р = [D(1 –t1) + (R – Р)/п]/Р . Это уменьшаетi , поэтому

Таким образом, во всех случаях i лежит междуD(1 –t1)/Р и [D(1 –t1) + + (R – Р)/п]/Р . Для большинства практических целей эти границы достаточны для получения удобных значений при использовании их для интерполяции. ПРИМЕР 2 Акция порождает проценты при ставке 7,5 % годовых, выплачиваемых просрочкой, и является выкупаемой по номиналу через 20 лет. Предполагая, что все проценты, полагающиеся в настоящее время, не будут получены покупателем, найти чистую годовую доходность для инвестора, подверженного подоходному налогу 33 1/3 % , который покупает 80% этой акции ? РЕШЕНИЕ Заметим, что так как чистые годовые процентные платежи равны 5 млн руб на издержки 80 млн руб (т.е. 6,25 %) и акция выкупается за 100 млн руб, чистая доходность будет очевидно превышать 6,25 % годовых. Прибыль при выкупе равна 20 ьлн руб на 100 млн руб номинала. Если эта прибыль выплачивается равными годовыми взносами (каждый суммой 1 млн руб) выплата 80 млн руб обеспечивала бы чистый доход 6 млн руб в каждом году, или 7,5 % . Это было бы более привлекательной инвестицией, чем имеющаяся в наличии. Чистый годовой доход, таким образом, меньше, чем 7,5 % . Мы имеем купонную ставкуD = 0,075, цену, выплачиваемую за единицу номинала,Р = 0,8, выкупную цену за единицу номиналаR = 1, ставку подоходного налогаt1 = 1/3 , и срок до выкупап = 20. Уравнение стоимости имеет вид

т.е. 183  0,8 = 0,05а20 + v 20 . Сделанные выше замечания показывают, что i лежит между 0,0625 и 0,075. Когдаi = 0,065 , правая часть последнего уравнения равна 0,8347, а когдаi = 0,07 , она равна 0,7881 . Путем интерполяции мы оцениваемi как 0,0687 или 6,87 % . (На самом деле, чистая годовая доходность в процентах с точностью до четырех десятичных знаков равна 6,8686. Таким образом, метод интерполяции дает достаточно точный результат в этом случае.) Приближенное значение процентной ставки из уравнения (8) может быть получено следующим образом. Пустьg =D/R , так чтоg(1 –t1) является чистым годовым процентом на единицу выкупной цены. Уравнение(8) теперь может быть записано в виде

= R [g(1 –t1)аn + (1 –i аn )] из которого получаем

Много различных способов предложено для нахождения приближенного решения уравнения (9). Здесь мы рассмотрим только аппроксимации, основанные на разложении Маклорена функции 1/ аn , т.е.

184 Эквивалентные нормы в финансовой математикеОчевидно, что знание годовой номинальной нормы процента бессмысленно, если не задана частота конверсий. Вместе с тем часто желательно знать полное годовое приращение на каждый рубль первоначальной основной суммы. Для этого вводится новое понятие - годовая эффективная норма. Годовая эффективная норма r , соответствующая заданной номинальной норме j , конвертируемойm раз в год, - это полная сумма процентов, начисленных за год на каждый рубль основной суммы (капитала), имевшейся в начале года. Для определения годовой эффективной нормы, соответствующей заданной номинальной норме j , конвертируемой с заданной частотойm , достаточно найти накопленную за год сумму при номинальной норме и приравнять ее к сумме, накопленной при эффективной нормеr . Сумма, которую накопит 1 рб за 1 год при нормеj , конвертируемойm раз, равна (1 +i)т , гдеi = j/m . При эффективной нормеr 1 рб за 1 год накопит сумму (1 +r) . Приравнивая эти суммы, имеем

Равенство (3) связывает три величины, так что если две из них заданы, то третья может быть из него определена. ПРИМЕР 1 Какая эффективная годовая норма соответствует номинальной нормеj = 0,06 (6% ,m = 3) ? РЕШЕНИЕ 1 рб за год обеспечит итоговую сумму (1 + (0,06)/3) = (1 + 0,02) = 1,0612 Поэтому годовая эффективная норма равна 6,12%. ПРИМЕР 2 Найти годовую номинальную норму, конвертируемую поквартально, соответствующую эффективной норме 6% . РЕШЕНИЕ В этом случаеm = 4 ,r = 0,06 . 1 + r = 1,06 = (1 +i)4 22 Отсюда log(1 + i) = (1/4) log(1,06) = 0,01457 или 1 +i = 1,01467. Наконецj = mi = 4 ? 0,01467 = 0,0587. Любые две нормы процента, номинальные или эффективные, которые дают одну и ту же составную итоговую сумму в конце года называются

эквивалентными, если они приводят к одной и той же итоговой сумме в

Поскольку эквивалентные нормы дают одинаковую итоговую сумму за год ( а значит и за любое количество лет ) при любой основной сумме, логично принять следующий принцип : в математике финансов всегда разрешается заменять заданную

норму процента на эквивалентную ей. Важность этого принципа будет ясной из

последующего. Например, если норма процента в Список литературы и источников на тему "Доходность в оценке стоимости"

Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (34)

, (34) ,

(35)

,

(35) , (36)

, (36) , (38)

, (38) , (39)

, (39) , (40)

, (40) , (41)

, (41) , (42)

, (42) , (43)

, (43) , (44)

, (44) ,

(45)

,

(45) , (46)

, (46) , (47)

, (47) , (48)

, (48) (6.15)

(6.15) (6.18)

(6.18) (6.19)

(6.19) (6.20)

(6.20)  (6.21)

(6.21) (6.22)

(6.22)

|

|