|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Аннуитет в финансовой математике и оценке стоимостиАннуитеты в финансовой математикеФирма хочет создать фонд в размере (350 +ав) тыс.руб. С этой целью в конце каждого года фирма предполагает вносить по 50 тыс.руб. в банк под (8+а)% годовых. Найдите срок , необходимый для создания фонда, если банк начисляет сложные проценты: а) ежегодно; б)по полугодиям; в) ежемесячно. Аннуитеты с неизвестными сроками в финансовой математикеПредположим, что человек занимает 10 млн рб и согласен выплатить долг при норме процента j4 = 4% платежами по 500 тыс рб в конце каждого квартала в течение необходимого времени. Ясно, что платежи образуют аннуитет, текущая стоимость которого на день займа равна 10 млн рб. То есть

где n является неизвестным. Обратившись к таблицам, мы увидим, что для целогоn полученное равенство не может удовлетвориться, действительно,

В этой ситуации обычно делается 22 платежа по 500 тыс рб

каждый, а

использованием все того же уравнения эквивалентности. Рассмотрим это на примерах. ПРИМЕР 1 Предположим, что заемщик

в вышеописанной ситуации подписывает сделку с РЕШЕНИЕ Представим исходные данные на временной диаграмме 56

10 млн Способ 1. Выпишем уравнение эквивалентности, используя в

качестве даты сравнения конец F (1,01) Разрешая это уравнение относительно F , получим F = ( 12447,16 - 12235,79 )(1,01) = 231,5 тыс рб. Способ 2. Введем по одному дополнительному платежу 500 тыс

рб в день окончания F + 500s23 1% = 10000 ? (1,01)23 + 500 F = 12571,63 + 500 - 12858,15 = 213,5 тыс рб. Когда заданы величины S ,R иi , расчет серии платежей проводится аналогично. ПРИМЕР 2 Вклады по 10000 рб делаются в сберегательный банк по полугодиям при норме процентаj2 = 3% . На какую дату попадает заключительный вклад, не превышающий 10000 рб, если сумма на депозитном счете становится равной 300000 рб ? Каким будет этот заключительный вклад ? РЕШЕНИЕ Вклады будут образовывать аннуитет с итоговой суммой 300000 рб. Поэтому имеет место равенство

где n неизвестно. Из таблиц находим, что

57

F (1,015) Разрешаем это равенство относительно F F = 300000 - 290630 = 9370 рб. Способ 2. Добавим по вкладу 10000 рб в каждую строчку диаграммы в конце двадцать пятого периода и выберем эту дату в качестве даты сравнения уравнения эквивалентности. F + 10000s25 1,5% = 300000 + 10000 , откуда получаем F = 310000 - 10000 ? 30,06302361 = 9370 рб. 4.8ОПРЕДЕЛЕНИЕ ЗАКЛЮЧИТЕЛЬНОГО ПЛАТЕЖА СПОМОЩЬЮ ИНТЕРПОЛЯЦИИ

интерполяции или при помощи логарифмирования. Процедура расчета простая, но появляется проблема интерпретации нецелого решения. Например, если уравнение аннуитета приводит к равенству а п i = 20 , 58

решения на величину периодического платежа дает точное значение заключительного платежа F , определяемого в примере 1 , 500000 ? 0,42696 = 21348 рб. Оказывается это имеет место и в общем случае.

Знаменатель этой формулы можно вычислить по формуле (10) приn = 1 с учетом того,

чтоa 1 i = (1 + i)

Умножая это равенство на R(1

+i) f R (1 + i)

С другой стороны, если F определять при помощи уравнения эквивалентности с датой сравнения в начале первого интервала платежа, мы получим согласно диаграмме 59

следующее уравнение эквивалентности стоимостей A = R a k i +

F(1 + i) Сравнивая этот результат с предыдущим, убеждаемся, что в условиях линейной интерполяции F = f R , что и требовалось. Таким образом, когда уравнение аннуитета a п i =A/R разрешается относительно n приближенно при помощи линейной интерполяции, дробная частьn может интерпретироваться как дробная частьR , необходимая в качестве заключительного платежаF , когдаF выплачивается одним периодом позже последнего платежаR . В заключение заметим, что точное значение n находится из уравнения аннуитета, записанного в явной форме

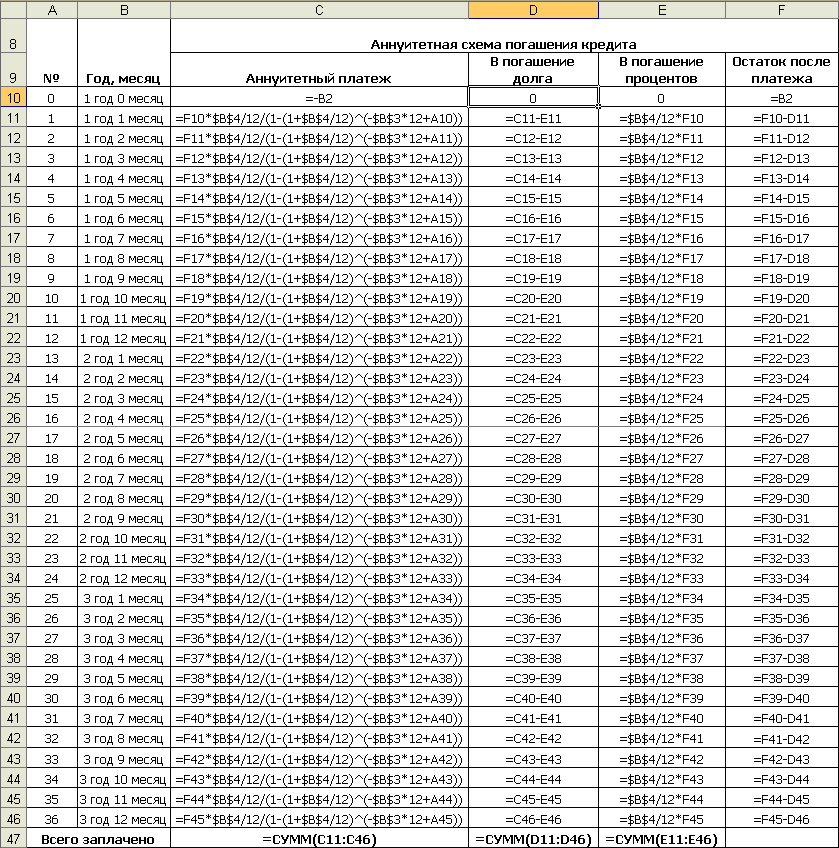

n = - (log(1 -iA/R)) / log(1 +i) . К сожалению, это выражение не поддается практической интерпретации. 60 Ввод формул в таблицу погашения кредита по аннуитетной схемеДалее скопируем формулы в ячейках С11:F11 до конца таблицы и добавим итоговую строку (рис. 5).

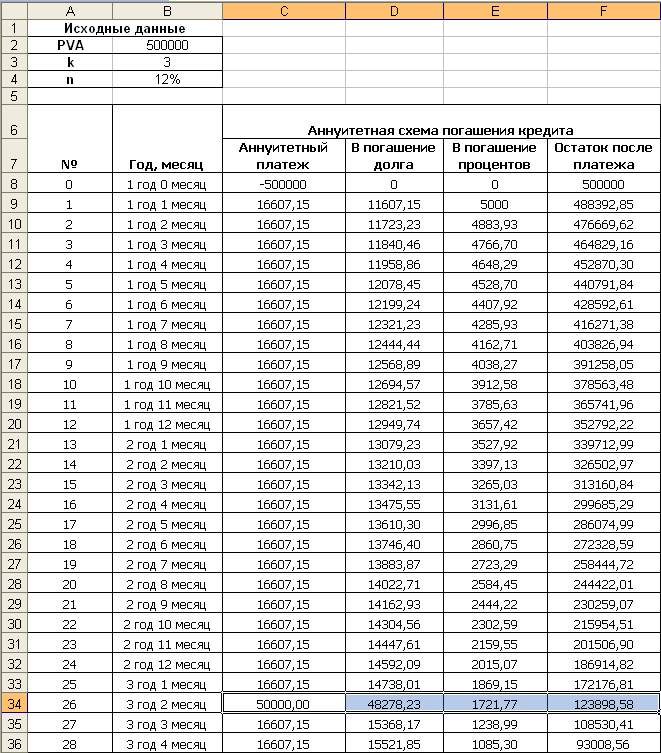

Рис. 5. Составление графика аннуитетных платежей по кредиту В результате получим следующий график аннуитетных платежей по кредиту:

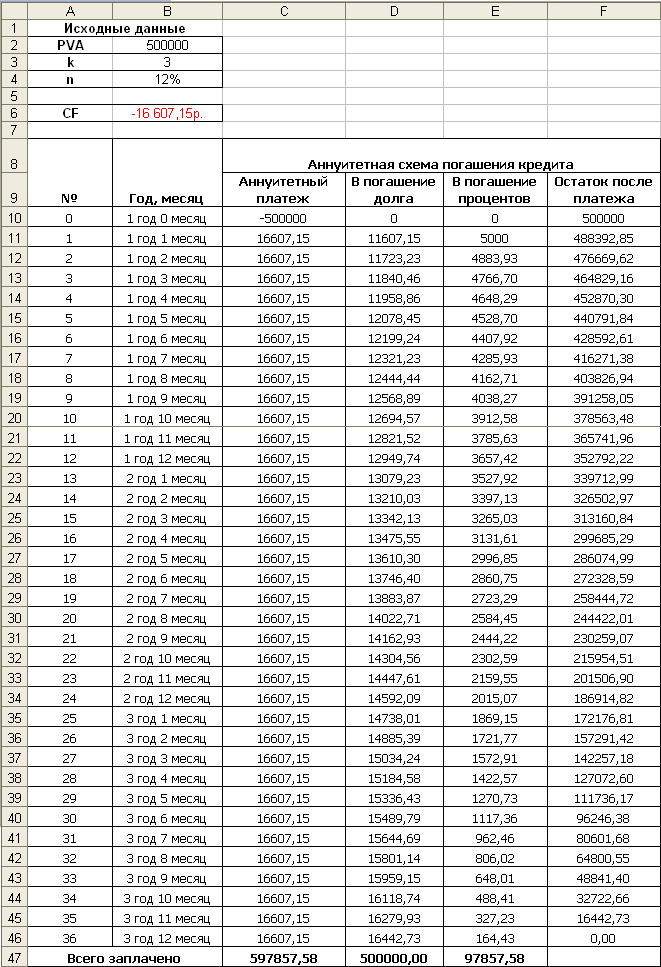

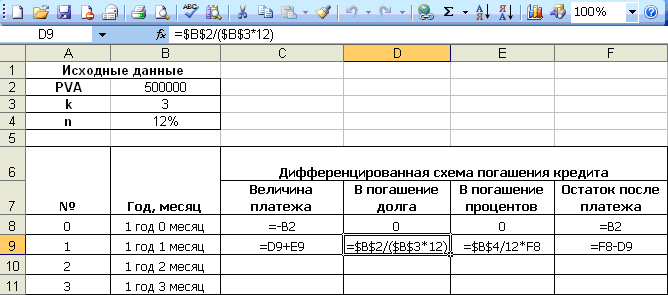

Рис. 6. График аннуитетных платежей по кредиту (результат вычислений) В этой таблице можно увидеть все текущие параметры кредита – размер аннуитетного платежа, его части, идущие в погашение долга и процентов, а также остаток задолженности по кредиту после каждого платежа. Из таблицы видно, что ежемесячная сумма платежа по процентам из месяца в месяц уменьшается, а ежемесячная сумма платежа по основному долгу – увеличивается. В случае аннуитетной схемы погашения кредита за 3 года банку будет выплачено всего 597 857,58 руб. (итоговое значение по столбцу «Аннуитетный платеж» на рис. 6). 3. Общую сумму начисленных процентов можем увидеть в итоговой строке по соответствующему столбцу построенного графика аннуитетных платежей (рис. 6). Итак, за 3 года банку будет выплачено процентов на сумму 97 857,58 руб. 4. Составим в Microsoft Excel график погашения кредита при условии, что основная сумма долга погашается равными частями (дифференцированные платежи). Для этого на листе 2 книги «Потоки платежей» Microsoft Excel введем в ячейки A1:B4 исходные данные, как на рис. 1. Далее создадим таблицу согласно рис. 7. В ячейку D9 таблицы введем формулу (3) для определения

размера платежа в погашение долга, в ячейку Е9 – формулу для определения

размера платежа в погашение процентов, как произведение остатка по кредиту к

моменту

Рис. 7. Ввод формул в таблицу погашения кредита по дифференцированной схеме Далее скопируем формулы в ячейках С9:F9 до конца таблицы и добавим итоговую строку (рис. 8).

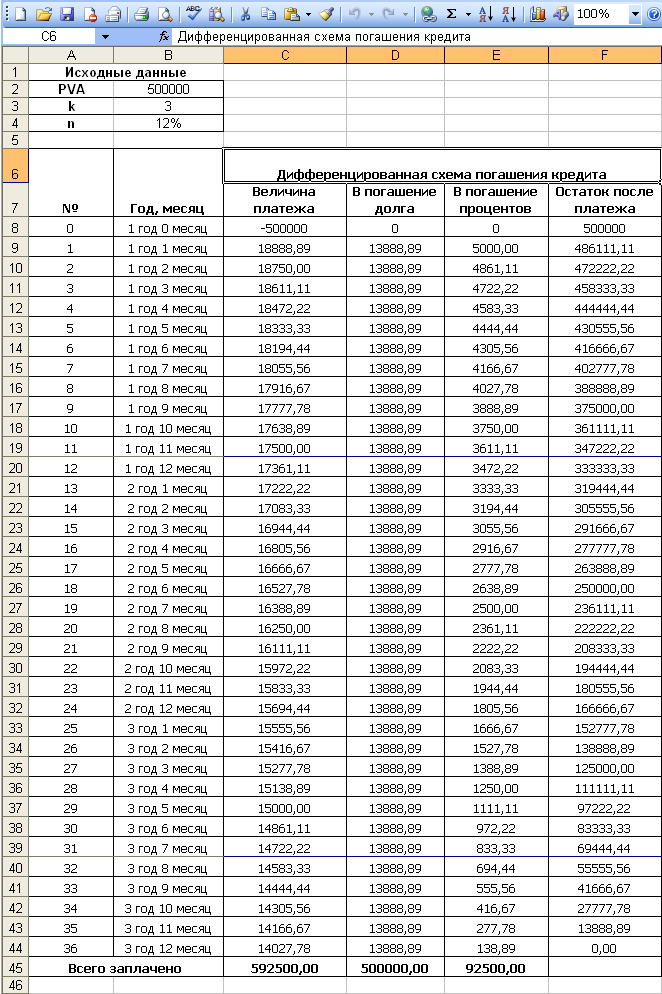

Рис. 8. Составление графика дифференцированных платежей по кредиту В результате получим следующий график дифференцированных платежей по кредиту:

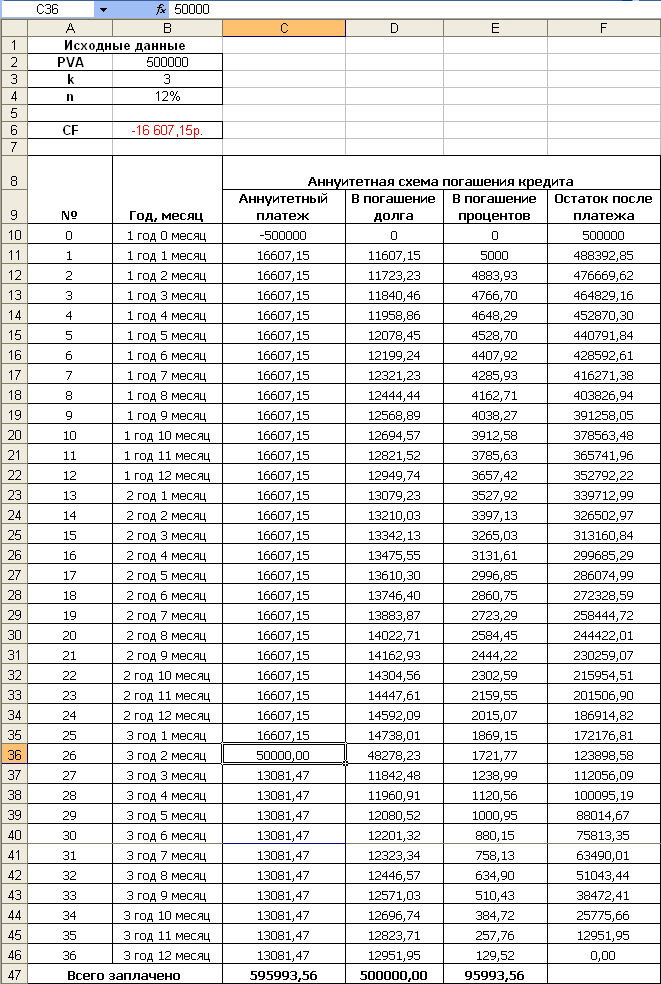

Рис. 9. График дифференцированных платежей по кредиту (результат вычислений) В этой таблице можно увидеть все текущие параметры кредита – размер дифференцированного платежа по каждому месяцу, его части, идущие в погашение долга и процентов, а также остаток задолженности по кредиту после каждого платежа. Из таблицы видно, что ежемесячная сумма платежа, также как и ежемесячная сумма платежа по процентам, из месяца в месяц уменьшается. Общую сумму начисленных процентов и общую сумму выплат можем увидеть в итоговой строке по соответствующим столбцам построенного графика дифференцированных платежей (рис. 9). Итак, в случае дифференцированной схемы погашения кредита за 3 года банку будет выплачено всего 592 500,00 руб., из которых процентов – на сумму 92 500,00 руб. Если сравнить графики платежей по аннуитетной (рис. 6) и дифференцированной (рис. 9) схемам, видим, что размер аннуитетных платежей будет меньше в начале срока погашения, примерно в середине графика они сравняются, но затем сумма дифференцированных начнет уменьшаться, а сумма аннуитетных так и останется неизменной. Сравнивая суммы начисленных процентов по рассматриваемым схемам, приходим к выводу, что меньшая сумма процентов по кредиту выплачена по дифференцированной схеме, эта разница составляет 5 357,58 руб. 5. Рассмотрим случай частичного досрочного погашения кредита, когда 26-ой платеж составляет 50 000 руб., если кредитный договор с банком позволяет уменьшить размер ежемесячного аннуитетного платежа (без изменения срока кредитования). Для определения новой суммы аннуитета необходимо на листе 1 книги «Потоки платежей» Microsoft Excel в ячейку С36, соответствующую 26-ому платежу по кредиту, внести значение 50 000. В результате по формулам пересчитывается сумма аннуитета, которую необходимо будет выплачивать в последующие месяцы (рис. 10).

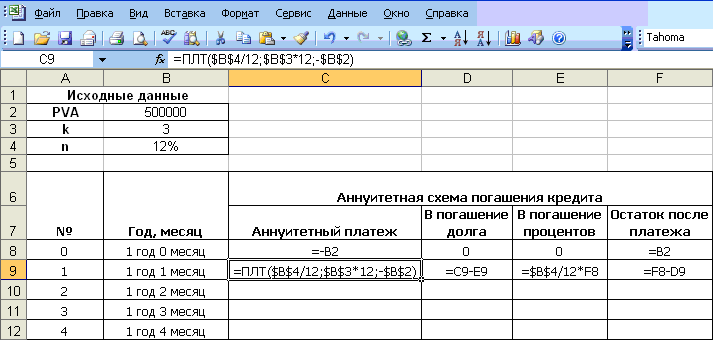

Рис. 10. Пересчет аннуитета в случае частичного досрочного погашения кредита (при условии уменьшения аннуитета) В результате получен новый график при частичном досрочном погашении кредита (в случае, когда кредитный договор с банком позволяет уменьшить размера аннуитетного платежа). По новому графику за 3 года банку будет выплачено 595 993,56 руб., из которых процентов – на сумму 95 993,56 руб. (рис. 10). Теперь рассмотрим случай, когда при частичном досрочном погашении кредитный договор с банком позволяет уменьшить срок кредитования (без изменения размера ежемесячного аннуитетного платежа). Для этого на листе 3 книги «Потоки платежей» Microsoft Excel введем в ячейки A1:B4 исходные данные, как на рис. 1. Далее создадим таблицу согласно рис. 11. В ячейку С11 таблицы введем формулу для определения размера

аннуитетного платежа с помощью встроенной функции ПЛТ в Microsoft Excel, в

ячейку Е11 – формулу для определения размера платежа в погашение процентов, как

произведение остатка по кредиту к моменту

Рис. 11. Ввод формул в таблицу погашения кредита по аннуитетной схеме в случае частичного досрочного погашения кредита (при условии уменьшения аннуитета) Далее скопируем формулы в ячейках С9:F9 до конца таблицы и добавим итоговую строку (рис. 12).

Рис. 12. Составление графика аннуитетных платежей по кредиту в случае частичного досрочного погашения (при условии уменьшения аннуитета) В результате получим следующий график аннуитетных платежей по кредиту:

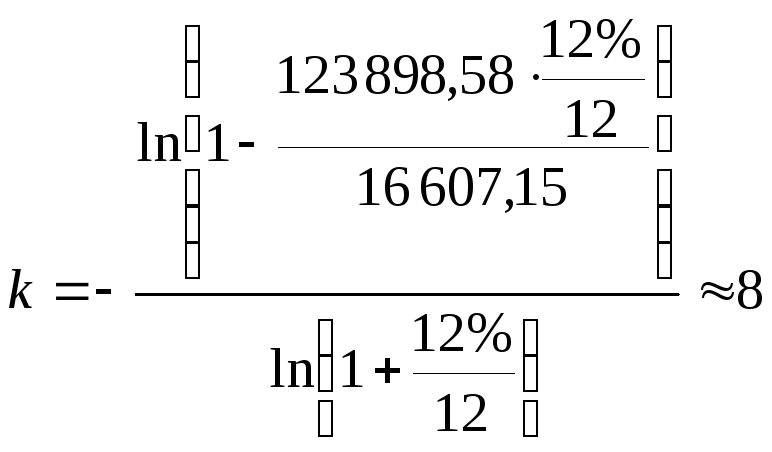

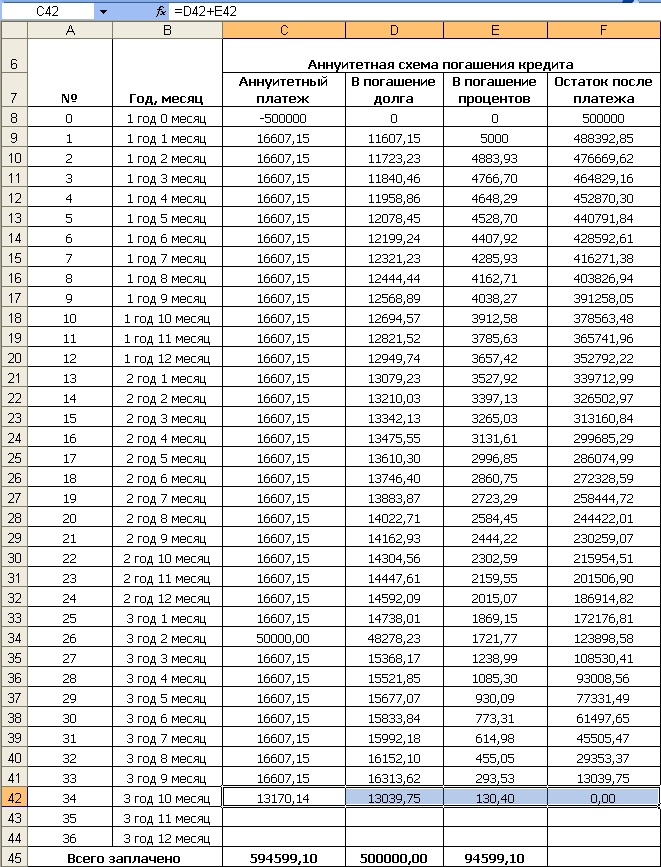

Рис. 13. График аннуитетных платежей по кредиту (результат вычислений) На рис. 13 получили тот же график аннуитетных платежей, что и на рис. 6. Далее на листе 3 в ячейку С34, соответствующую 26-ому платежу по кредиту, вносим значение 50 000, тогда в ячейке F34 пересчитается остаток по кредиту после частичного досрочного погашения в 26-ой месяц. Он составляет 123 898,58 руб. (рис. 14).

Рис. 14. Пересчет остатка по кредиту после частичного досрочного погашения (при условии уменьшения аннуитета) Тогда новый срок кредитования (с момента частичного досрочного погашения кредита) определим по формуле (6):

Это означает, что последним платежом по кредиту будет 34-ый платеж (поскольку 26+8=34). Тогда содержимое ячеек С43:F44 мы удаляем, в связи с сокращением срока платежа по кредиту. Ячейка D42 (столбец «В погашение долга»), соответствующая 34-му платежу, будет равна остатку по кредиту на начало текущего месяца, для этого изменим формулу в этой ячейке на следующую: «=F41». Ячейка же С42 будет соответствовать сумме платежей в погашение долга и процентов, для этого изменим формулу в этой ячейке на следующую: «=D42+E42». В результате пересчитывается остаток по кредиту после 34-го платежа, который составит нулевое значение рис. 15.

Рис. 15. Новый график аннуитетных платежей после частичного досрочного погашения кредита (при условии уменьшения срока кредитования) В результате получен новый график при частичном досрочном погашении кредита (в случае, когда кредитный договор с банком позволяет уменьшить срок кредитования). По этому графику за 3 года банку будет выплачено 594 599,10 руб., из которых процентов – на сумму 94 599,10 руб. (рис. 15). 6. Общую сумму выплат можем увидеть в итоговых строках по соответствующему столбцу построенных графиков анниутетных платежей (рис. 6, рис. 10 и рис. 15). Итак, в случае аннуитетной схемы погашения кредита за 3 года банку (без досрочного погашения) будет выплачено всего 597 857,58 руб. (рис. 6). В случае частичного досрочного погашения кредита при условии уменьшения аннуитетного платежа общая сумма выплат составит 595 993,56 руб. (рис. 10), что в свою очередь меньше общей суммы выплат по графику на 1 864,02 руб. В случае же частичного досрочного погашения кредита при условии уменьшения срока кредитования общая сумма выплат составит 594 599,10 руб. (рис. 15), что в свою очередь меньше общей суммы выплат по графику на 3 258,48 руб., и меньше общей суммы выплат в случае частичного досрочного погашения кредита при условии уменьшения аннуитетного платежа на 1 394,46 руб. Виды аннуитетов в финансовой математике |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Имеется несколько других видов аннуитетов, |

которые |

иногда | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

встречаются. Некоторые из них кратко рассмотрены ниже. |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Увеличивающиеся аннуитеты |

Этот термин |

применяется |

к | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

последовательности периодических платежей W , |

2W , 3W , ... ,qW , | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

каждый из которых на |

W больше |

предыдущего пока не будет сделано | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

.

q платежей. Как обычно, пустьi обозначает норму процента за период

|

конверсии, m - |

число периодов конверсии в год, p - |

число платежей в | |||

|

год |

и n = qm/p |

число |

периодов начисления |

в течение срока | |

|

аннуитета. Для того, чтобы |

найти итоговую сумму такого аннуитета, | ||||

|

мы |

рассмотрим |

его |

как |

совокупность q следующих отдельных | |

167

|

аннуитетов : один аннуитет с |

q платежами по |

W , другой аннуитет с | |||||||

|

q - 1 |

платежами |

по |

W , третий аннуитет с |

q - 2 |

платежами по W и | ||||

|

т.д., |

все эти аннуитеты заканчиваются в одно и то же время, как показано | ||||||||

|

на временной диаграмме |

|

|

|

|

|

| |||

|

|

0 |

1 |

2 |

3 |

4 ... |

q - 2q - 1 |

q | ||

|

|

|

W |

W |

W |

W ... |

W |

W |

W | |

|

|

|

|

W |

W |

W ... |

W |

W |

|

W |

|

|

|

|

|

W |

W ... |

W |

W |

W | |

|

|

|

|

|

|

|

............................ | |||

|

|

|

|

|

|

|

|

W |

W | |

|

|

|

|

|

|

|

|

|

|

W |

Каждый из аннуитетов будет эквивалентен простому аннуитету с

|

платежами по |

R = W / s |

|

|

|

i |

и со сроками |

qm/p ( = n), (q- 1)m/p, | ||||||||||||||

|

т p |

| ||||||||||||||||||||

|

(q - 2)m/p , |

... , 2m/p и, наконец, |

m/p |

. Поэтому итоговая сумма | ||||||||||||||||||

|

увеличивающегося аннуитета равна |

|

|

|

|

|

|

|

| |||||||||||||

|

|

S = R s |

|

|

i |

+ R s |

|

|

|

i |

+ R s |

|

|

i |

+ ... + R s |

|

|

i |

. | |||

|

|

п |

|

q 1 т p |

|

q 2 т p |

т p |

| ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Если функции составных платежей представить в явной форме и выполнить упрощающие преобразования, тогда получим

S = R ((1+i)п + (1+i)

Сумма в скобках этого выражения является геометрической прогрессией с q членами, первый член равен (1+i)п , и знаменателем (1+i)п . Используя формулу для суммы геометрической прогрессии, мы получим

|

S = R (((1+i)п - 1)/(1 - (1+i) |

|

|

i / а |

|

|

|

i ) -q) /i |

(7) |

|

п |

|

т p |

|

последнее упрощение использует деление числителя и знаменателя предшествующей дроби на i .

Если требуется найти настоящую стоимость или другую эквивалентную стоимость увеличивающегося аннуитета, рекомендуется сначала определить его итоговую сумму из равенства (7), а затем преобразовывать ее к желаемой дате.

168

Уменьшаюшиеся аннуитеты Уменьшающийся аннуитет отличается от

|

увеличивающегося аннуитета только тем, что первый платеж равен |

qW | ||||||||||||||

|

и каждый |

последующий |

платеж на |

|

W меньше предыдущего до |

тех | ||||||||||

|

пор |

пока |

не |

достигнут заключительный платеж W . Так как |

этот | |||||||||||

|

аннуитет |

может рассматриваться как сумма q |

различных аннуитетов, | |||||||||||||

|

начинающихся в |

одно |

и |

то же время, проще |

определять формулу для | |||||||||||

|

его настоящей стоимости, |

а не для итоговой суммы. Формула имеет вид | ||||||||||||||

|

|

|

|

|

|

|

A = R (q- ( а |

|

|

i / s |

|

|

|

i )) /i , |

(8) | |

|

|

|

|

|

|

|

|

|

| |||||||

|

|

|

|

|

|

|

п |

m p | ||||||||

|

где |

R = W / s |

|

i . Ее |

доказательство |

|

|

подобно доказательству формулы | ||||||||

|

m p |

|

| |||||||||||||

для увеличивающегося аннуитета и предлагается сделать читателю в качестве упражнения. Если уменьшающийся аннуитет должен быть рассмотрен для даты, отличающейся от начальной, рекомендуется сначала вычислить его настоящую стоимость, а затем преобразовать ее к требуемой дате.

Наконец, следует заметить, что если аннуитет является увеличивающимся или уменьшающимся полагающимся аннуитетом, R , встречающееся вравенствах (7) или (8) следует вычислять с помощью

|

равенства (1) главы 10, R = W/ а |

|

i . |

|

| |

|

m p |

|

| |||

|

Аннуитеты, |

выплачиваемые непрерывно |

Этот |

тип аннуитетов | ||

|

относится к сбору конечных сумм денег T , в каждый период начисления, | |||||

|

когда деньги собираются непрерывным потоком |

в течение периода. Хотя | ||||

|

непрерывные |

аннуитеты в реальном бизнесе не |

встречаются, они | |||

достаточно близко приближаются в определенных практических случаях, таких как поток монет в системе городского метро.

Для получения формул для текущей стоимости и итоговой суммы такого аннуитета необходимы два соотношения из анализа

|

p ((1+i)m/p - 1)m ln (1+i) , |

когда |

p |

(9) | |||||

|

(1 + 1/x)х e = 2,71828... , |

когда |

x |

(10) | |||||

|

Настоящая стоимость обыкновенного общего |

аннуитета |

может быть | ||||||

|

записана в виде |

|

|

|

|

|

| ||

|

A = W а |

|

i / s |

|

|

|

i . |

|

(11) |

|

|

|

| ||||||

|

п |

m p |

| ||||||

169

Пусть T = p W будет равно полным платежам аннуитета за год. Тогда

A = T i ап i / (p ((1+i)m/p - 1)) .

Если мы устремим p к бесконечности и используем предел из соотношения(9), мы получим

|

A T i а |

|

|

i / (m ln (1+i)) |

, |

когда |

p |

(12) | ||||

|

п |

| ||||||||||

|

Подобным образом |

|

|

|

|

|

| |||||

|

S T i s |

|

|

i / (m ln (1+i)) |

, |

когда |

p . |

(13) | ||||

|

п |

| ||||||||||

|

Аннуитеты с процентами, начисляемыми непрерывно |

Возвращаясь |

к | |||||||||

|

равенству (11), будем считатьp постоянным, |

i = |

j/m , |

n = tm |

, | |||||||

где t равно продолжительности полного года. Тогда

|

|

|

|

|

|

1 |

|

1 |

|

j tm | |||

|

|

|

|

|

i |

|

| ||||||

|

A W |

|

|

|

|

|

|

|

|

|

m | ||

|

|

|

|

|

|

|

|

|

|

|

. | ||

|

|

|

|

j m p |

|

|

|

|

j |

| |||

|

|

|

1 |

|

|

1 |

|

|

|

m | |||

|

|

|

m |

|

|

| |||||||

Это последнее соотношение может быть записано в виде

|

|

1 |

|

1 |

j |

|

m / jjt |

| |||

|

|

|

|

|

|

|

| ||||

|

A W |

|

|

|

|

|

|

m |

|

|

. |

|

|

|

1 |

|

j m/ j |

j / p |

1 | ||||

|

|

|

|

|

|

|

|

| |||

|

|

|

|

|

|

m |

|

|

|

| |

Если теперь m устремить к бесконечности, соотношение(10) приx = m/j дает

A W (1 -e

Вышеприведенные формулы применяются к аннуитетам, для которых платежи делаются конечное число раз в год, но процент конвертируется непрерывно.

170

Итоговая сумма и настоящая текущая стоимость обыкновенного общего аннуитета

Идея определения итоговой суммы и настоящей стоимости обыкновенного общего аннуитета остается прежней : преобразовать обыкновенный общий аннуитет в эквивалентный ему обыкновенный простой аннуитет и затем определить требуемую характеристику известными методами для простых аннуитетов. Проблемой, таким образом, является лишь преобразование общего аннуитета в простой. Как только это сделано, анализ простого аннуитета происходит стандартными

|

способами. Никаких |

дополнительных трудностей не возникает и |

в |

|

случае отсроченных |

общих аннуитетов. Они преобразовываются в | |

простые тем же самым образом. Покажем это на примерах.

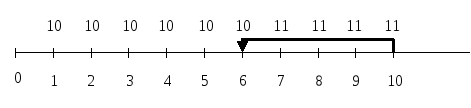

ПРИМЕР 1 Иванов вносит в банк по 1 млн рб в конце каждого квартала при норме процентаj1 = 4% . Какая сумма будет у него в банке через пять лет ?

|

РЕШЕНИЕ Составим сравнительную |

временную |

диаграмму, на основе | |||

|

которой будет |

легко |

сделать |

преобразование |

общего аннуитета в | |

|

простой. W = 1 млн,p = 4 ,m = 1 ,i = 4% . |

| ||||

|

0 |

1 |

2 |

3 |

4 |

|

|

|

1 |

1 |

1 |

1 |

|

|

0 |

|

( 1 год ) |

|

1 |

|

|

|

|

|

|

R |

|

Из уравнения (6) имеем

R = 1000000 / s1 4 4 % = 1000000 ? 4,059510 = 4059510 рб .

Аннуитет продолжается в течение пяти периодов начисления, поэтому

S =R s5 4 % = 4059510 ? 5,41632256 = 21987615 рб.

69

ПРИМЕР 2 Найти настоящую стоимость серии полугодовых платежей по 5 млн рб в течение 8 лет, первый платеж в конце пятого года, если норма процентаj4 = 5% .

РЕШЕНИЕ Снова изображаем исходные данные на сравнительной

|

временной диаграмме продолжительностью 1 год. |

W = 5 млн,p = 2 , | |||

|

m = 4 ,i = 1,25 % . |

|

|

|

|

|

0 |

|

1 |

|

2 |

|

|

|

5 |

|

5 |

|

0 |

1 |

2 |

3 |

4 |

|

|

R |

R |

R |

R |

Опять используем уравнение (6) и получаем равенство

R = 5000000/s2 1 , 2 5 % = 5000000 ? 0,49689441 = 2484472 рб,

которое определяет квартальные платежи, эквивалентные полугодовым выплатам по 5 млн рб. Срок аннуитета равен 8 лет ( 32 периода конверсии ) и отсрочен на 4,5 года ( 18 периодов конверсии ). Используя ранее разработанную технику расчетов находим настоящую стоимость A

A= 2484472 ( а5 0 1 , 2 5 %- а1 8 1 , 2 5 %) =

=2484472 ( 37,01287574 - 16,02954893 ) = 52132488 рб.

Заметим, что после получения эквивалентного простого аннуитета, единицей времени становится период начисления процентов.

Конверсия аннуитетов в финансовой математике

Впрактике иногда возникает необходимость изменить условия финансового соглашения, предусматривающего выплату аннуитетов, то есть конвертировать ренту. Рассмотрим некоторые типичные ситуации.

Выкуп ренты

Выкуп ренты представляет собой замену предстоящей последовательности выплат единовременным платежом. Из принципа финансовой эквивалентности следует, что в этом случае вместо ренты выплачивается ее современная величина.

Рассрочка платежей

Это замена единовременного платежа аннуитетом. Для соблюдения принципа финансовой эквивалентности современную величину ренты следует приравнять величине заменяемого платежа. Далее задача обычно сводится к определению члена ренты или ее срока при остальных заданных параметрах.

Замена немедленной ренты на отсроченную

Пусть имеется годовая немедленная рента с параметрами R1, n1, i и ее необходимо заменить на отсроченную на t лет ренту, то есть начало ренты сдвигается на t лет. Обозначим параметры отложенной ренты какR2, n2, i. Ставку процентов при этом будем считать неизменной. Тогда может быть два типа расчетных задач.

1.Задан срок n2, требуется определить размерR2.

Исходим из принципа финансовой эквивалентности результатов, то есть из равенства современных стоимостей заменяемого и заменяющего потоков: A1=A2. Раскрывая это равенство, получаем

R1an1 ,i = R2an2 ,iv?t

то есть

R2 = R1 an1 ,i (1+i )t

an2 ,i

В частном случае, когда n1=n2=n, решение упрощается и принимает следующий вид

R2=R1(1+i)t

2.Размеры платежей заданы, требуется определить срок n2.

Рассмотрим частный случай, когда платежи годовой ренты остаются теми же R2=R1=R. Исходя из равенства современных стоимостей,

Ran1 ,i= Ran2 ,iv?t ,

|

гдеan,i= |

1?(1+i )?n |

, | |

|

i | |||

|

|

|

последовательно приходим к выражению

|

n2 |

= |

?ln[1?(1?(1+i )?n1 )(1+i )t ] . |

|

|

|

ln(1+i ) |

52

Конверсия постоянных аннуитетов в финансовой математике

В практике иногда возникают случаи, когда на этапе разработки условий контракта или в ходе его выполнения необходимо изменить условия выплаты ренты. В этом случае говорят о конвертировании условий аннуитета. При этом основное требование состоит в том, чтобы изменение условий выплаты ренты не приводило к изменению финансовых последствий для каждой из участвующих сторон. Рассмотрим несколько основных случаев конверсии аннуитетов.

1). Выкуп ренты. Так называется замена ренты разовым платежом. Решение этой задачи очень простое: размер выкупа должен быть равен современной стоимости выкупаемой ренты. Применяемая при расчете современной стоимости процентная ставка оговаривается, она должна удовлетворять обе участвующие стороны.

2). Рассрочка платежей. Это задача, обратная выкупу ренты - разовый платеж заменяется рентой. Для решения задачи сумма долга приравнивается к современной стоимости ренты, с помощью которой производится рассрочка. Задача обычно заключается в определении срока выплаты n или размера годового платежа R при условии, что остальные параметры ренты заданы.

3). Замена немедленной ренты на отсроченную. Если начало срока ренты совпадает с началом действия контракта, то рента называется немедленной. Если же начало платежа отсрочено на некоторый период времени, то и рента называется отсроченной или отложенной. Пусть имеется немедленная рента постнумерандо с параметрами R , n , i и требуется отсрочить выплаты на t лет при условии сохранения срока ренты. Размер годового платежа Rt новой (заменяющей) ренты при этом равен:

R![]() =

(1+i)

=

(1+i)![]() R.

R.

4). Объединение (консолидация) рент. В этом случае несколько рент заменяются одной. Объединяемые ренты могут быть любыми: немедленными и отсроченными, годовыми и срочными. Для заменяющей ренты определяется ее вид и все параметры, кроме одного. Для расчета этого параметра применяется принцип финансовой эквивалентности: современная стоимость заменяющей ренты приравнивается к сумме современных стоимостей объединяемых рент, и недостающий параметр определяется из полученного уравнения. Обычно задача сводится к определению суммы годового платежа или срока новой ренты.

Рассмотренные случаи не охватывают все возможные варианты

конверсий постоянных аннуитетов. В других случаях для расчета параметров новой

ренты также используется принцип финансовой эквивалентности: приравниваются

современные стоимости заменяемых рент заменяющей ренты. Заметим, что

современная стоимость А годовой ренты постнумерандо с параметрами R , n , i и

современная стоимость А![]() отложенной

на t лет ренты с теми же параметрами связаны равенством:

отложенной

на t лет ренты с теми же параметрами связаны равенством:

A![]() = v

= v![]() A, v = 1/(1+i).

A, v = 1/(1+i).

Общие полагающиеся аннуитеты в финансовой математике

|

Аннуитет называется общим |

полагающимся, |

если |

период платежа | ||

|

отличается |

от периода начисления процентов и платежи делаются в | ||||

|

начале периодов |

платежей. |

Исследование |

общих |

полагающихся | |

|

аннуитетов |

аналогично |

исследованию общих |

обыкновенных | ||

|

аннуитетов, |

в нем |

общие полагающиеся аннуитеты |

преобразуются в | ||

обыкновенные простые аннуитеты, после чего исследуются как в главе 5.

Пусть W будет платежом общего аннуитета,i - норма процента за период начисления,m - количество периодов конверсии в год,p - число платежей аннуитета в год иR - платеж эквивалентного простого аннуитета. Временная диаграмма, представленная ниже, показывает два эквивалентных аннуитета за 1 год.

|

|

|

0 |

1 |

2 |

3 ... p - 2 |

|

p - 1 |

p |

|

|

|

|

| ||

|

|

|

W |

W |

W |

W |

... |

W |

|

W |

|

|

|

|

|

|

|

|

|

0 |

1 |

|

2 |

|

... |

m - 1 |

m |

|

|

|

|

| |

|

|

|

|

R |

|

R |

|

... |

R |

R |

|

|

|

|

| |

|

Соотношение |

|

между платежами |

двух |

аннуитетов |

могут быть | ||||||||||

|

установлены |

путем |

следующих простых рассуждений. Если первое W | |||||||||||||

|

на диаграмме представить на |

конец |

года, |

общий аннуитет |

стал |

|

бы | |||||||||

|

обыкновенным |

и |

соотношение |

между аннуитетами, |

описывалось |

|

бы | |||||||||

|

равенством |

(6) |

главы |

|

5. |

Поэтому |

сумма |

в конце года |

для | |||||||

|

вышеописанного |

аннуитета |

превышает |

|

одногодичную |

сумму | ||||||||||

|

обыкновенного |

общего аннуитета |

на сложный |

процент, |

который | |||||||||||

|

нарастает в течение года благодаря платежу |

W . Сложный процент был | ||||||||||||||

|

бы равен W(1 +i)т |

- W , что можно было бы записать в виде |

W i s |

|

|

i . | ||||||||||

|

m |

| ||||||||||||||

Но это является суммой обыкновенного аннуитета с платежом W i за период начисления в течение 1 года. Поэтому каждый платежR , соответствующий полагающемуся аннуитету, наW i больше, чем он был бы, если бы общий аннуитет был обыкновенным аннуитетом. Отсюда мы заключаем

151

|

R = W / s |

|

|

i = W(i+ 1/ s |

|

|

|

|

i ) =W /а |

|

|

|

i |

(1) | |

|

т p |

|

т |

|

p |

|

т |

p |

| ||||||

|

или в эквивалентном виде |

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

W = R а |

|

|

i . |

|

|

|

(2) | ||||

|

|

|

|

т p |

|

|

|

| |||||||

|

Эта формула была получена несколько другим путем |

в параграфе 7.2. | |||||||||||||

(1) и (2) можно получить методом, использованном в параграфе 5.2, используя начало или конец года как дату сравнения. Но это мы оставляем для одного из последующих упражнений.

Когда m/p является дробным, можно воспользоваться таблицами для определенияа т p i . Напомним, что таблицы для значений 1/а т p i не

|

составляются, |

|

так |

как |

эта величина только |

|

|

|

на |

|

i |

отличается от | ||||||||||||||

|

1/ s |

|

|

i , для которой таблицы имеются. |

|

|

|

|

|

|

|

|

| |||||||||||||

|

т p |

|

|

|

|

|

|

|

|

|

| |||||||||||||||

|

ПРИМЕР 1 Если норма процента равна |

j2 = 5% , какая сумма, | ||||||||||||||||||||||||

|

выплачиваемая |

в |

конце |

каждой |

половины |

|

года аннуитетом, | |||||||||||||||||||

|

эквивалентна сумме 500 |

тыс |

рб, |

|

выплачиваемой |

в |

начале каждого | |||||||||||||||||||

|

месяца ? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

РЕШЕНИЕ |

|

Данные |

платежи |

образуют |

|

общий |

полагающийся | ||||||||||||||||||

|

аннуитет с |

W = 500 и |

p = 12. |

Желаемые |

платежи |

будут образовывать | ||||||||||||||||||||

|

обыкновенный простой аннуитет. Так как m = 2 иi = 0,025 , мы имеем | |||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

R = W / а |

|

|

i |

= 500 / а |

|

|

|

|

i . |

|

|

| |||||

|

|

|

|

|

|

|

|

|

т p |

|

т |

p |

|

|

|

| ||||||||||

|

Далее |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

1 / а 1 6 |

|

|

= 0,025 + 1/ s 1 6 |

|

2 , 5 % |

|

= 0,025 + 6,06219991 = 6,08719991 | ||||||||||||||||||

|

|

2 , 5 % |

|

| ||||||||||||||||||||||

|

и поэтому |

R = 500 ? 6,0871999 = 3043,6 тыс |

рб |

являются желаемыми | ||||||||||||||||||||||

|

полугодовыми платежами. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||

|

ПРИМЕР 2 |

Если |

норма |

процента |

равна |

|

j4 |

= |

4% , |

найти аннуитет, | ||||||||||||||||

|

выплачиваемый |

в начале |

каждого |

|

месяца |

|

и эквивалентный платежам | |||||||||||||||||||

|

10 млн рб в |

начале каждого пятилетнего периода. |

|

| ||||||||||||||||||||||

РЕШЕНИЕ Здесь общий полагающийся аннуитет должен быть заменен другим общим полагающимся аннуитетом. Это делается сначала

152

|

заменой |

данного |

аннуитета на |

обыкновенный |

простой |

аннуитет, | |||||||||

|

выплачиваемый |

|

|

поквартально, |

а затем |

преобразованием |

простого | ||||||||

|

аннуитета |

в общий полагающийся аннуитет, |

выплачиваемый помесячно. | ||||||||||||

|

Для первого этапа решения мы возьмем 5 лет как |

основную |

единицу | ||||||||||||

|

измерения времени вместо одного года. Тогда p = 1 иm = 20. |

| |||||||||||||

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

1 |

2 |

|

|

|

3 |

... |

19 |

20 |

| ||

|

|

|

|

|

|

R |

R |

R |

... |

R |

R |

| |||

|

Так как W = 10 ,i = 1% ,m/p = 20 , мы имеем |

|

|

| |||||||||||

|

R = W / а |

|

|

|

i |

= 10/ а |

|

|

i |

= 10 ? 0,05541531 = 0,554153 | |||||

|

т |

p |

|

т p |

| ||||||||||

как платежи эквивалентного простого аннуитета, выплачиваемые

|

поквартально. |

|

Далее |

мы |

|

заменим |

|

простой |

аннуитет |

общим | ||||

|

полагающимся |

аннуитетом |

с |

платежами, выплачиваемыми в |

начале | |||||||||

|

каждого месяца. |

Для |

этого преобразования построим временную | |||||||||||

|

диаграмму на 1 год. |

|

|

|

|

|

|

|

|

|

|

| ||

|

|

0 |

|

|

1 |

|

|

2 |

|

|

3 |

|

4 |

|

|

|

|

|

|

R |

|

|

R |

|

|

R |

|

R |

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 12 |

|

W W W W W W W W W W W W

Мы имеем p = 12 ,m = 4 ,i = 1% ,R = 0,554153 , тогда

W = R а т p i = 0,554153а 1 3 1 % = 0,554153 ? 0,331128 = 0,1835 млн рб.

Другие задачи, касающиеся общего полагающегося аннуитета, такие как нахождение нормы процента или срока, рассматриваются точно таким же способом как в главе 5. Существенным отличием является только использование равенств(1) и(2) для преобразования данного аннуитета в эквивалентный вместо равенств(6) главы 5.

153

Общий случай

|

Мы видели, что формулы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

S = R s |

|

|

i |

и |

A = R а |

|

|

i |

| |||||||

|

п |

|

п |

|

| ||||||||||||

|

можно использовать для |

оценивания |

общих аннуитетов, где |

R | |||||||||||||

|

определяется формулами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

R = W / s |

|

|

|

i |

или |

R = W / а |

|

|

i |

| ||||||

|

т |

p |

|

т p |

|

| |||||||||||

в зависимости от того, какой из аннуитетов оценивается обыкновенный или полагающийся. Однако, до сих пор молчаливо предполагалось, что n, число рассматриваемых периодов начисления, является целым. Например, если процент конвертировался ежегодно и платежи делались помесячно, формулы использовались только тогда, когда число платежей было кратно 12. Таким образом, они использовались бы для 24 или 36 платежей, но не для 37. Теперь будет показано, что эти формулы справедливы, является ли числоn целым или нет. Например, если норма процента является годовой и имеется 37 ежемесячных платежей, вышеприведенные формулы применяются сn = 3 1/12.

Пусть W будет платежом обыкновенного общего аннуитета,q - полное

|

число платежей и i - норма процента за период начисления. |

Пусть p | ||||||

|

будет числом платежей и m - |

число периодов начисления для любого | ||||||

|

удобного интервала времени. Наконец, пусть |

i' будет |

нормой |

процента | ||||

|

за интервал платежа, которая эквивалентна i |

за период начисления. Так | ||||||

|

как i' является нормой за период платежа и |

имеется |

q платежей, ясно, | |||||

|

что сумма аннуитета равна |

|

|

|

| |||

|

S = W s |

|

|

i |

= W ((1 +i') |

- 1)/i'. |

|

|

|

q |

|

|

| ||||

|

Так как i иi' эквивалентные нормы, мы имеем |

|

| |||||

|

(1 + i')p = (1 +i)т |

или 1 + i' = (1 +i)т/p |

| |||||

Если мы теперь исключим i' , выразив ее через нормуi , мы получим

|

|

1 i m p q |

1 |

i |

1 i mq/ p1 |

| |||

|

S W |

|

W |

|

|

|

|

. | |

|

1 i m p1 |

1 i m p1 |

i |

| |||||

154

Поэтому

|

|

|

|

|

|

S |

W |

1 |

|

|

|

|

s |

|

|

|

i . |

| |||

|

|

|

|

|

|

s |

|

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

|

i |

m q |

p |

|

| ||||||||

|

Теперь если |

n |

|

|

m p |

|

|

|

|

|

|

|

|

|

| ||||||

|

является |

количеством |

периодов |

начисления, | |||||||||||||||||

|

соответствующих |

q |

m/n , |

платежам, делаемым через интервалы | |||||||||||||||||

|

продолжительностью |

последняя формула может |

быть записана в | ||||||||||||||||||

|

виде S = Rs |

|

|

i , где |

R = |

W (1/s |

|

|

i ) |

и |

n = mq/p является числом | ||||||||||

|

п |

|

m p |

| |||||||||||||||||

периодов в терминах аннуитетов, и эта формула справедлива, является ли n целым или нет.

Доказательство для формулы текущей стоимости является подобным и поэтому не приводится. Подобное доказательство также может быть дано для общего полагающегося аннуитета.

Единственная трудность в использовании этих формул для всех случаев заключается в том, что не существует таблиц для всех возможных n . Однако, большинство случаев, которые встречаются на практике, могут быть рассчитаны, если вместе с таблицами использовать тождества

|

s |

|

|

|

|

|

i |

1 if s |

|

|

|

|

|

|

i |

s |

|

|

|

|

|

|

|

|

i |

, |

(3) | ||||||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||

|

k f |

k |

f | ||||||||||||||||||||||||||||||||||||||||

|

а |

|

|

|

|

i |

1 if а |

|

|

|

|

|

|

i а |

|

|

|

|

|

|

i , |

(4) | |||||||||||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

k f |

k |

f | ||||||||||||||||||||||||||||||||||||||||

|

s |

|

|

i |

1 if s |

|

|

|

|

|

i |

а |

|

|

|

|

|

i , |

(5) | ||||||||||||||||||||||||

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||

|

k f |

k |

|

|

f | ||||||||||||||||||||||||||||||||||||||

|

а |

|

i |

1 if а |

|

|

|

i |

s |

|

|

|

i . |

(6) | |||||||||||||||||||||||||||||

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||

|

k f |

k |

f | ||||||||||||||||||||||||||||||||||||||||

|

ПРИМЕР 1 Контракт предназначен для выплаты |

1 млн рб |

в конце | ||||||||||||||||||||||||||||||||||||||||

каждого месяца в течение 29 месяцев. Найти текущую стоимость, если начисляется 6% эффективно.

РЕШЕНИЕ Способ 1. (Использование тождеств) Платежи образуют обыкновенный общий аннуитет сW = 1 ,p = 12 ,i = 6% ,m = 1. Точно также, как вглаве 5, мы находим, что эквивалентные годовые платежи равны

155

|

|

R = W / s |

|

|

|

i |

= 1 /s |

|

|

|

|

|

= 12,326528 . | ||||||||||||||||||||

|

m p |

1 1 2 |

|

6 % | |||||||||||||||||||||||||||||

|

Так как срок аннуитета равен 29 месяцам, |

n |

= 2 5/12 года (периодов | ||||||||||||||||||||||||||||||

|

платежей) и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||

|

|

|

|

|

|

A = R а |

|

|

i |

= 12,326528 а |

|

|

|

6 % . |

|

|

| ||||||||||||||||

|

п |

|

1 1 2 |

| |||||||||||||||||||||||||||||

|

Теперь выразим функцию а |

|

|

|

с помощью тождества (4) | ||||||||||||||||||||||||||||

|

2 9 |

1 2 |

|

6 % | |||||||||||||||||||||||||||||

|

|

а |

|

|

|

|

|

6 % = (1,06) |

|

|

6 % + а |

|

|

|

6 % . | ||||||||||||||||||

|

2 5 1 2 |

|

2 |

|

5 1 2 |

| |||||||||||||||||||||||||||

|

Все величины, встречающиеся в слагаемых правой части | ||||||||||||||||||||||||||||||||

|

являются табулированными и мы имеем |

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

|

а |

|

|

|

6 % = 0,976013 ? 1,833393 + 0,399773 = 2,189189. | ||||||||||||||||||||||||||||

|

2 5 1 2 |

| |||||||||||||||||||||||||||||||

|

Поэтому A = 12,326528 ? 2,189189 = 26,9851 млн рб . | ||||||||||||||||||||||||||||||||

|

Способ 2. Этот способ состоит |

|

в |

|

|

|

|

написании уравнения | |||||||||||||||||||||||||

|

эквивалентности, использующего в |

качестве |

|

|

|

даты сравнения конец | |||||||||||||||||||||||||||

периода начисления процентов, ближайший к концу срока аннуитета. Так

|

как срок равен |

29 |

месяцам, конец второго года будет использован как | |||||||||||

|

дата сравнения. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

|

... |

27 |

28 |

29 | ||||

|

|

A |

1 |

1 |

1 |

|

... |

1 |

1 |

1 | ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Сначала найдем |

R , эквивалентный |

|

годовой |

|

платеж, точно также, как | ||||||||

|

в способе 1. Тогда |

наше |

|

уравнение эквивалентности приобретет вид | ||||||||||

|

|

A (1,06)2 |

= R s |

|

|

6 % |

+ R а |

|

|

|

6 % . | |||

|

|

2 |

|

5 1 2 |

| |||||||||

Подставляя численные значения величин правой части, имеем

A (1,06)2 = 12,326528 (2,06 + 0,399773) = 30,320457 .

Следовательно, A = 30,320457

(1,06)

156

ПРИМЕР 2 Если человек вносит на депозит 1 млн рб в конце каждых 4 месяцев в течение трех лет и 8 месяцев в сберегательный банк, который установил норму процента 4% эффективно, сколько денег он будет иметь на своем счете через это время ?

РЕШЕНИЕ Способ 1. Мы хотим найти сумму обыкновенного общего аннуитета, для которогоW = 1 млн рб,p = 3 ,m = 1 ,i = 4% иn , число периодов начисления, равно 11/3 . Точно также, как вглаве 5, мы находим эквивалентный простой аннуитет с ежегодными платежами. Таким образом,

R = W / s

m  p i = 1 /s 1

p i = 1 /s 1 3 4 % = 3,039651 .

3 4 % = 3,039651 .

Сумма аннуитета тогда равна

S = R s

п i = 3,039651s1 1 3 4% .

3 4% .

|

Чтобы использовать таблицы для определения величины |

s |

|

|

4% , мы | ||||||||||||||||

|

1 1 3 |

| |||||||||||||||||||

|

используем тождество (5). Тогда получим |

|

|

|

|

|

|

|

|

|

| ||||||||||

|

|

|

|

|

s |

|

|

= (1,04) |

s |

|

|

4% - а |

|

|

|

4% . |

|

|

|

| |

|

|

|

|

|

4 1 3 |

|

4% |

4 |

|

1 3 |

|

|

|

|

| ||||||

|

Все величины правой части табулированы и мы имеем |

|

|

|

| ||||||||||||||||

|

s |

|

|

= 0,987012 ? 4,246464 - 0,324712 = 3,866597. |

|

| |||||||||||||||

|

4 1 3 |

|

4% |

|

| ||||||||||||||||

|

Отсюда S = 3,039651 ? 3,866597 = 11,7531 млн рб. |

|

|

|

|

|

|

| |||||||||||||

|

Способ 2. Выпишем |

уравнение |

|

эквивалентности, |

использующее | ||||||||||||||||

|

конец четвертого года в |

|

качестве даты сравнения, так как она является | ||||||||||||||||||

|

концом периода начисления ближайшего к концу срока аннуитета. | ||||||||||||||||||||

|

0 |

1 |

2 |

3 ... |

10 |

11 |

|

12 |

|

|

|

| |||||||||

|

|

|

|

|

1 |

1 |

1 ... |

1 |

1 |

|

(1) |

|

|

|

| ||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

S |

(1) |

|

|

|

| |||

157

Мы добавили дополнительный 1 млн рб в обеих строках диаграммы в конце 4 лет (12 периодов начисления). Уравнение эквивалентности для этой даты имеет вид

S (1,04)1/3 + 1 =R s4 4% ,

где R имеет то же самое значение как в первом варианте.

S (1,04)1/3 = 3,039651 ? 4,246464 - 1 = 11,907770

S = 11,907770 (1,04)

Когда нужно определить платежи общего аннуитета, используется та же самая процедура, как и в главе 5. Однако, с целью упрощения вычислений в качестве даты сравнения следует выбирать конец периода начисления, ближайший к дате, на которую известна эквивалентная стоимость аннуитета.

ПРИМЕР 3 Стоимость автомобиля равна 40 млн рб наличными. Он покупается за 5 млн рб наличными и остаток возмещается равными платежами в конце каждого месяца в течение 20 месяцев. Какими должны быть эти платежи, если норма процента равна 7% эффективно ?

РЕШЕНИЕ Платежи будут образовывать обыкновенный общий аннуитет с текущей стоимостьюA = 35 млн рб,p = 12 ,m = 1 ,i = 7,5% . Так как срок аннуитета равен 20 месяцам, или 5/3 года, ближайший конец периода начисления для аннуитета с эквивалентной стоимостьюA = 35 попадает на четыре месяца раньше даты покупки. Представим временную диаграмму, показывающую это

|

|

|

|

0 |

1 ... 19 |

20 |

|

(W) |

(W) |

(W) |

(W) |

W ... W |

W |

|

(W) |

(W) (W)A+(W) |

|

| ||

Мы добавили 4 платежа (W) к аннуитету и эквивалентной стоимостиA, как показано на диаграмме. ПустьR будет эквивалентный ежегодный платеж; выпишем уравнение эквивалентности, использующее 4 месяца до даты покупки как дату сравнения. Так как все временные интервалы должны быть выражены в годах, мы получаем

R а2 7 ,5%=

R а1/ 3 7 ,5%+ A (1,075)

158

|

|

R ( а |

|

|

- а |

|

|

) = 35 |

(1,075) |

| |||

|

|

2 |

|

7 ,5% |

1/ 3 |

|

7 ,5% |

| |||||

|

Отсюда |

R (1,477983) = 34,166348 |

или |

R = 23,11687 млн рб. Мы | |||||||||

|

теперь |

преобразуем эти |

годовые |

платежи |

R |

в ежемесячные | |||||||

|

платежи. Тогда получим |

|

|

|

|

|

|

|

| ||||

W = R s1/12 7 ,5% = 23,11687 ? 0,080599 = 1,8632 млн рб.

ПРИМЕР 4 Некто занял 1 июня 8 млн рб , которые он будет возмещать десятью одинаковыми ежемесячными платежами, первый из которых будет сделан 1 сентября. Если деньги стоятj2 = 8% , какими должны быть эти платежи ?

РЕШЕНИЕ Представим данные на временной диаграмме.

|

0 |

1 |

2 |

3 |

... 11 |

12 |

|

|

(W) |

(W) |

W |

... W |

W |

|

8 |

(W) |

(W) |

|

|

|

Два дополнительных платежа (W) добавляются к аннуитету и к эквивалентной сумме 8 млн рб, как показано на диаграмме. Выпишем равенство стоимостей с датой займа в качестве даты сравнения. Это дает

R а2 4%= 8 + R а1/ 3 4%,

где R являются эквивалентными полугодовыми платежами и время измеряется полугодиями. Разрешая это уравнение относительноR и подставляя численные значения, получим

R (а2 4% -а1/ 3 4% ) =R (1,561383) = 8 илиR = 5,123664.

Тогда W = R s1 / 6 4% = 5,123664 ? 0,163955 = 0,84 млн рб.

Конечно, проиллюстрированные методы можно использовать, не прибегая к помощи таблиц. В этом случае придется использовать логарифмирование для определения значений функций составных платежей.

159

Определение платежей аннуитета в финансовой математике

Основное

уравнение

аннуитета

(1)

определяет взаимоотношения

между величинами S ,

R , n

и

i . Подобным образом, равенство(3)

определяет

зависимость между

A ,

R , nи

i . В каждом из этих случаев

,

,

,

,