|

|

Примеры: | контрольные | курсовые | дипломные | отзывы |

|

Амортизация в оценке стоимостиАмортизация долга в финансовой математикеПервоначально слово амортизация означало ликвидацию долга любыми

образуют аннуитет. ПРИМЕР 1 Долг 100 млн рб необходимо амортизировать равными платежами в конце каждого года в течение 5 лет. Если процент за неоплаченную основную сумму начисляется по 5% эффективно, найти сумму каждого платежа. Составить расписание, показывающее, какая часть основной суммы возмещена, и какая часть основной суммы остается неоплаченной на конец года. РЕШЕНИЕ Сначала найдем, какими должны быть платежи. Так как пять платежей образуют обыкновенный аннуитет с настоящей стоимостью 100 млн рб ( первоначальная задолженность ), мы имеем

долга. Так как исходная сумма долга 100 млн рб использовалась заемщиком в течение первого года, процент, полагающийся в конце этого года равен 100 ? 0,05 млн рб = 5 млн рб. Так как платеж составляет 23,0975 млн рб, 18,0975 млн рб из этих денег возмещает основную сумму. Поэтому задолженность в конце года сводится к 100 - 18,0975 = 81,9025 млн рб 77  и эта сумма является неоплаченной частью основной суммы в течение второго года. В конце второго года полагаются проценты с суммы 81,9025 млн рб, то есть 81,9025 ? 0,05 млн рб = 4,0951 млн рб . Платеж остается прежним 23,0975 млн рб, что дает возможность свести задолженность по основной сумме к 81,9025 - (23,0975 - 4,0951) = 62,9001 млн рб . Такая вычислительная процедура повторяется для последующих трех лет, в течение которых долг должен быть полностью ликвидирован. Нижеследующая таблица дает полное представление о процессе погашения долга

Итог в конце таблицы желателен для целей проверки. Полная сумма столбца «Возмещенная сумма» должна совпадать с первоначальной задолженностью. Точно также, сумма столбца «Годовые платежи» должна совпадать с суммарным процентом плюс сумма столбца «Возмещенная сумма» . Другой тип задачи амортизации появляется, когда размер платежей задан и нужно найти сколько платежей нужно сделать и каким должен быть последний платеж. Рассмотрим эту задачу на примере. ПРИМЕР 2 Долг 100 млн рб при норме процентаj2 = 6% будет амортизирован платежами по 20 млн рб в конце каждых 6 месяцев пока не 78  будет возмещен. Составить расписание амортизации, показывающее процесс полного погашения долга. РЕШЕНИЕ Процент, полагающийся в конце первых 6 месяцев, равен 100 ? 0,03 = 3 млн рб. Платеж 20 млн рб, сделанный в это время, выплатит процент и уменьшит неоплаченную часть основной суммы долга на 17 млн рб. Таким образом, первый платеж уменьшит долг до 83 млн рб. Далее процедура вычисления повторяется и результаты сводятся в таблицу

Как видим заключительный платеж составляет только 10,037 млн рб, так как эта сумма полностью ликвидирует долг. Рассмотренные примеры показывают, что задачи, касающиеся амортизации, по существу, являются задачами об аннуитетах с известной настоящей стоимостью, а расписание амортизации является просто записью, которая показывает распределение по времени выплат процентов и возмещений основной суммы долга. Амортизация, использующая различные процентные ставки в финансовой математикеДля малых ссуд законодательство многих стран предусматривает возможность использования двух или более норм процента в зависимости от размера ссуды. Например, компания может установить 2% в месяц на неоплаченную основную сумму 1 млн рб или меньше, и только 1% в месяц на превышение неоплаченной основной суммы над 1 млн рб. Таким образом, если в этих условиях было занято 2,5 млн рб, две нормы процента использовались бы пока неоплаченный остаток не был сведен до 1 млн рб или меньше, после чего использовалась бы только одна норма процента. Подобным образом можно было бы использовать три или даже более норм процента. Будем использовать следующие обозначения A - первоначальная полная сумма ссуды.

амортизации A2 . R - периодические платежи, которые погашают долг. 91  Pt -

неоплаченная основная сумма сразу же после

При ретроспективном методе неоплаченная часть основной суммы будет, следовательно, равна P = A2 +A1(1 + i1) t - (R - I2) st i .

процента и неоплаченная часть основной суммы по методу перспективы равна

Так как обе формулы имеют место при t =n1 , они могут быть приравнены друг другу при этой дате и равенство может быть разрешено относительноR , что даст

должно быть достаточно большим, чтобы выплатить I2 и амортизироватьA1 приi1 вn1 периодах R I2 +A1 /a n 1 i1 . 92 Более того, так как первые n1 платежей сокращают долг доA2 или менее,R не будет превышать платежи, необходимые для амортизацииA2 приi2 вn2 периодах. Поэтому

неравенство (6) может быть заменено более слабым неравенством A1n2< A2n1, которое легко приводит к неравенствам

ПРИМЕР 1 Сберегательный банк установил процентную ставку 3% в месяц на невыплаченную основную сумму 1 млн рб или меньше и 1% в месяц на превышение невыплаченной основной суммы над 1 млн рб. Если 2,5 млн рб заимствованы в этом банке и возмещаются шестью ежемесячными одинаковыми платежами, найти величину платежа и составить расписание амортизации.

93  Далее мы проверим удовлетворяют ли n1 = 4 иn2 = 2 неравенству(6) и поскольку это выполняется, считаем эти значения зафиксированными. Теперь вычисляемR из(5).

=0,4491 млн рб . Взаключение составляем расписание амортизации

ПРИМЕР 2 Найти норму доходности амортизационного планапримера 1. РЕШЕНИЕ Пустьi будет нормой доходности, тогда 2,5 = 0,4491 а6 i а6 i = 2,5 / 0,4491 = 5,5667 94  и с помощью интерполяции находим i = 2,185 % в месяц . В планах с несколькими процентными ставками i1 почти всегда меньше, чемi2 и это будет предполагаться в будущем. Норма доходности будет всегда принимать значения между используемыми нормами и можно показать, что она больше, чемI/A .

Невыплаченная часть основной суммы в течение первой фазы будет равна Pt = A2 + A3 + A1(1 + i1) t - (R - I2 - I3) s t i 1 , что может быть упрощено, как в случае двух ставок, Pt = A -R I st i1 t = 1, 2, ... ,n В течение первой фазы обычно амортизируется больше, чем A1 , так чтоPn1 обычно меньше, чемA2 + A3 . Если мы введем величинуA2*= Pn1 - A3 ,

платежами. Поэтому неоплаченная часть основной суммы в течение второй фазы может быть представлена в виде Pt = A2*+ A3 - R I * st п1 i 2 , где I* = A2* i2 + I3 для t = n1+1 ,n2+2, ... ,n1+n2 . В течение заключительной фазы, как и в случае двух норм,

Так как последние два равенства справедливы для t = n1+ n2, приравнивая их правые части, получим уравнение для определенияR . В полученное равенство 95  R a n 3 i 3 = A2* + A3 - R I* sп2 i 2 мы подставим для A2* иI* их явные значения через исходные обозначения. Не выписывая получившееся довольно громоздкое выражение, отметим, что оно может быть упрощено путем использования тождеств для функций составных платежей и позволит выразитьR в следующем виде

Неравенства (6) и(7) применяются к планам с двумя нормами и из(7) просто следует, что

ПРИМЕР 3 Банк требует 3% в месяц за неоплаченную часть основной суммы 2 млн рб или меньше, 2% в месяц за превышение 2 млн рб, но не более 3 млн рб, и 1% в месяц за всю сумму выше 3 млн рб. Если в этом банке берется заем 4 млн рб и возмещается месячными платежами в 96 течение года, найти величину платежа и составить расписание амортизации. Найти норму доходности.

97  Несовпадение итогового результата с 4,0 объясняется тем, что платежи определялись с точностью до 100 рб. Вычисления с точностью до 1 рб дали бы более точный результат. Для вычисления нормы доходности мы имеем

при вычислении, процесс вычисления завершается. Очевидно, что для

формулах неоплаченной части основной суммы. Возмещенная в течение первых n1 периодов часть основной суммы равна R I sп1 i1 = 0,2811sп1 1 % 10 ^

После того, как некоторое количество платежей уже сделано, может возникнуть вопрос : какой является остаточная стоимость сделки ? Заемщик может ликвидировать долг в любой день путем выплаты неоплаченной части основной суммы плюс, быть может, небольшую сумму в связи с прекращением сделки. Однако, когда амортизационный контракт продается одним инвестором другому, цена может 99 значительно отличаться от той, которая указана в

амортизационном расписании как неоплаченная часть основной суммы. Например,

предположим, что контракт, рассмотренный нами как амортизация долга в примере 3, продается сразу же после четвертого платежа.

Неоплаченная часть основной суммы в этот момент равна 2,7705 млн рб. Если

контракт будет продан точно за эту цену, сделка будет такой же самой, как будто

бы покупатель ссужает продавцу 2,7705 млн рб при точно таких же условиях, какие

установлены впримере 3, то есть 3% в месяц на первые 2

млн рб и 2% в месяц на остающиеся 0,7705 млн рб, которые должны быть

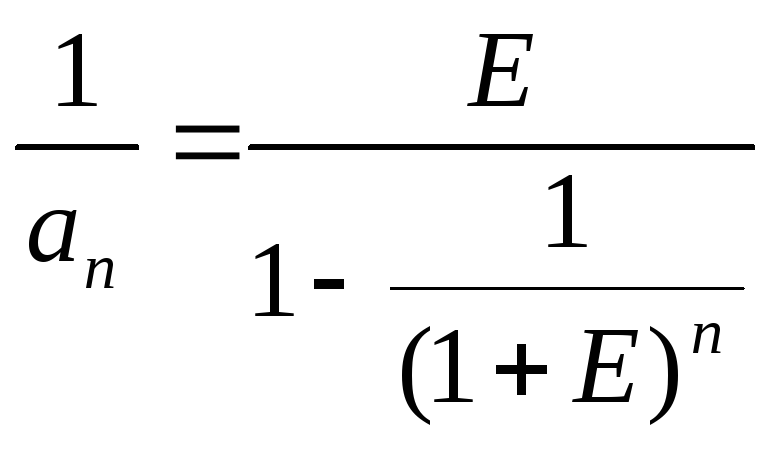

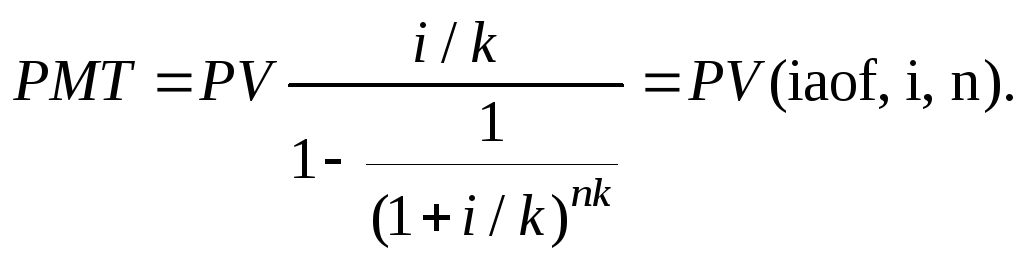

погашены ПРИМЕР 5 Какой должна бы быть цена контракта дляпримера 3 сразу же после четвертого платежа для того, чтобы она могла дать покупателю a) 2% в месяц, b) 1,5 % в месяц ? РЕШЕНИЕ a) Покупатель получает аннуитет из 8 месячных платежей по 0,3928. Для получения 2% в месяц цена должна быть A = R a n i = 0,3928a 8 2 % = 2,8774 млн рб . b) Для получения 1,5 % в месяц цена должна быть A = 0,3928a 8 1 ,5 % = 2,9415 млн рб . 100 Взнос на аммортизацию единицы - функция временной стоимости денегНередко кредиты структурированы таким образом, что платежи в их погашение в течение установленного периода времени превышают процент и позволяют полностью с амортизировать кредит. Амортизацией (amortization) называется процесс погашения (ликвидации) долга с течением времени. Математически взнос на амортизацию кредита определяется как отношение одного платежа к первоначальной основной сумме кредита. Взнос на амортизацию единицы показывает, каким будет обязательный периодический платеж по кредиту, включающий процент и выплату части основной суммы и позволяющий погасить кредит в течение установленного срока. В предыдущем параграфе было показано, что текущая стоимость 1 долл., ожидаемого к получению в конце каждого года на протяжении четырех лет, при 10%-ной годовой ставке составляет 3,1698 долл. Первый 1 долл. Будет стоить 0,90909 долл., второй — 0,8264 долл., третий — 0,7513 долл., четвертый —- 0,6830 долл. Сумма за четыре года равна 3,1698 долл. (0,90909 долл. + 0,8264 долл. + 0,7513 долл. + 0,6830 долл. « 3,1698 долл.). Взнос на амортизацию 1 долл. Рассчитывается как величина, обратная полученному результату. Иначе говоря, при кредите в 3,1698 долл. Под 10% годовых взнос на амортизацию дает ответ на вопрос: «Каков ежегодный платеж, необходимый для амортизации (погашения) этого кредита в течение четырех лет?» Ответ равен 1 долл. Математическое отношение одного платежа к первоначальной основной сумме кредита составляет 1,00 долл./ЗДб98 долл. = 0,315477. Данный фактор — 0,315477$показывает величину периодического платежа, необходимого для погашения задолженности, т.е. для того чтобы полностью погасить долг (как его первоначальную сумму, так и начисляемые на остаток 10% годовых), на каждый доллар кредита по окончании каждого года в течение четырех лет необходимо выплачивать 0,315477 долл. Кредит в 100 раз больший потребует стократного увеличения регулярного платежа. Поэтому, если бы кредит составлял 316 000 долл., то ежегодные выплаты по нему в течение четырех лет равнялись бы 100 долл. Чем выше процентная ставка и/или короче срок амортизации кредита, тем выше должен быть обязательный периодический платеж. И наоборот, чем ниже ставка процента и более продолжителен срок выплат, тем ниже обязательный регулярный платеж. Каждый равновеликий взнос на амортизацию единицы включает процент (доход на инвестиции) и выплату части первоначальной основной суммы (возврат инвестиций). Предварительно рассчитанные таблицы Интенсивное и широкое использование фактора взноса на амортизацию одного доллара вызвало необходимость построения соответствующих таблиц. Некоторые таблицы сложного процента, как правило в колонке 6, показывают данный фактор в расчете на 1 долл. Кредита. Другие же таблицы составляются в расчете на иные суммы кредита, обычно с шагом в 100 или 1000 долл. При составлении таблиц используется следующая формула, обратная формуле текущей стоимости аннуитета:

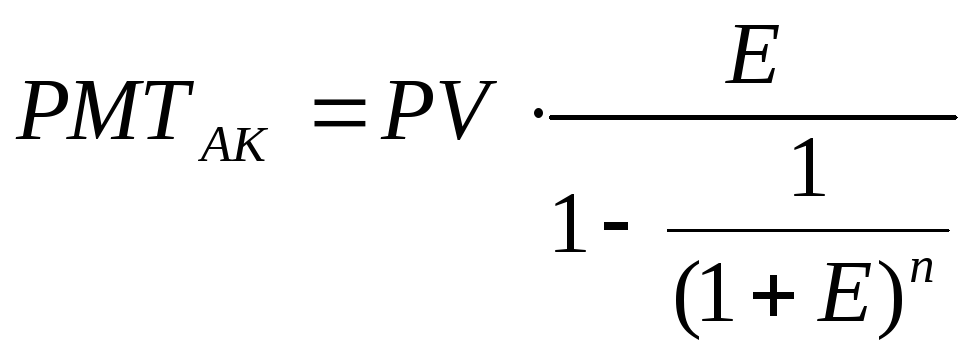

где Е — ставка процента; п –число периодов; an — текущая стоимость аннуитета. Для построения набора таблиц следует разделить единицу на текущую стоимость аннуитета. Взнос на амортизацию капитала определяется по формуле:

где: РМТАК – взнос на амортизацию капитала; РV- текущая сумма денег ( кредита). Пример 2.6. Стивидорная компания для приобретения перегрузочного оборудования взяла ссуду в сумме 10 000 долларов США на 5 лет под 15 % годовых. Погашение должно производиться ежегодно равновеликими суммами. Каков размер платежа ? Решение:

Покажем значения всех элементов расчета амортизации кредита внутри периода выплаты. Большая часть первого платежа идет на выплату процента. По мере уменьшения долга уменьшается и выплата процента, в то время как сумма выплаты основного долга возрастает (табл.3.6) Таблица 2.6.

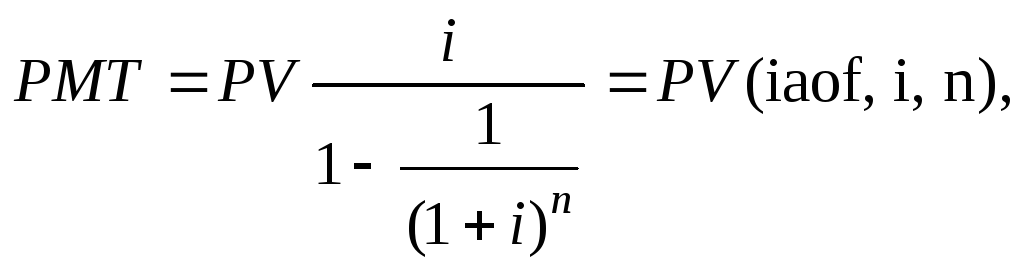

Взнос на амортизацию единицы и ее использование для целей оценки стоимостиа) При платежах (поступлениях), осуществляемых 1 раз в год:

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

Данная функция используется для определения аннуитетных (регулярных равновеликих) платежей в счет погашения кредита, выданного на определенный период при заданной ставке по кредиту. Список литературы и источников на тему "Амортизация в оценке стоимости"

Другие похожие работы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2002 - 2026 RefMag.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|